白酒深度覆盤:如何理解週期演繹

格隆匯 09-28 14:00

本文來自:華泰證券研究所

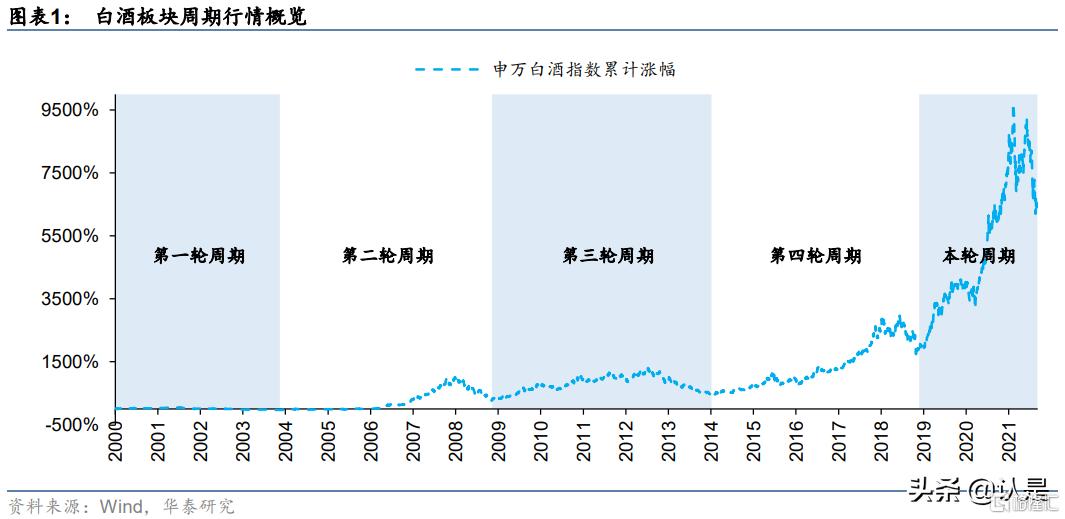

一、白酒四輪週期覆盤

宏觀環境、行業政策、基本面共同主導

2000年-2018年白酒板塊共經歷四輪完整週期,本輪週期始於2019年。2000-2018年白酒行業共經歷四輪完整週期,分別爲2000-2003年、2004-2008年、2009-2013年、2014-2018年。宏觀經濟及公司基本面是引領板塊行情變動的核心因素,除12-13年嚴控三公消費傷及行業基本面導致板塊深度調整外,外生系統性風險衝擊下白酒板塊調整基本同步大盤指數(如08年、18年),且隨着經濟週期觸底回升及公司基本面的改善快速修復。

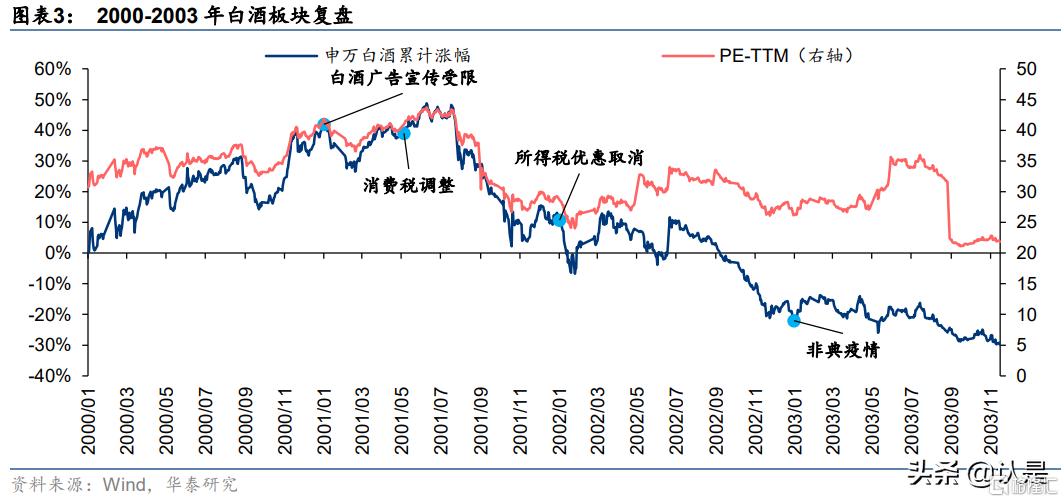

2000-2003年:宏觀環境支撐上行週期,政策衝擊倒逼結構升級

(一)上行週期

上行週期:2000.1月至2001.7月申萬白酒指數由1027點上行至1522點,上漲48%,其中PE-TTM由31x上行至 43x,估值擡升41%。本輪上行週期主要爲估值擡升,驅動力主要爲亞洲金融危機後積極的財政政策疊加中國加入WTO刺激中國經濟恢復穩健增長,宏觀環境向好支撐白酒板塊向好。97年亞洲金融危機後國內經濟進入修復期,積極的財政政策和相對穩健的貨幣政策支撐宏觀經濟整體呈現恢復性增長,而中國加入WTO則進一步提振信心。

(二)下行週期

下行週期:2001.7月至2003.11月申萬白酒指數由1522點調整至720點,下跌53%,其中PE-TTM由43x調整至 22x,估值下降50%。本輪下行週期驅動力主要爲:1)行業政策趨緊,從量消費稅徵收、所得稅優惠取消等政策壓力凸顯;2)非典疫情等突發性事件衝擊。政策倒逼行業邁向結構升級時代,爲“黃金十年”奠定堅實基礎。我們認爲,本輪下行行情主要系行業政策變動帶來的衝擊,2001年5月白酒消費稅改革措施正式出臺,要求對糧食類白酒、薯類白酒在原按25%、15%徵收從價消費稅的同時,再按照實際銷售量每500克徵收從量稅0.5元。

此外,第二次禁酒令的頒佈、白酒企業廣告宣傳的規範限制、所得稅優惠政策取消使行業在政策面進一步承壓。從量稅的徵收對白酒企業,尤其是走低價路線的酒企打擊巨大,政策倒逼白酒行業邁向結構升級時代。具體看,國窖1573於01年開始推向市場,洋河股份於03年推出藍色經典系列,郎酒集團於04年推出紅花郎系列。結構升級穩步推進下,名酒企業整裝待發,爲後續白酒行業“黃金十年”拉開奠定了堅實的基礎。

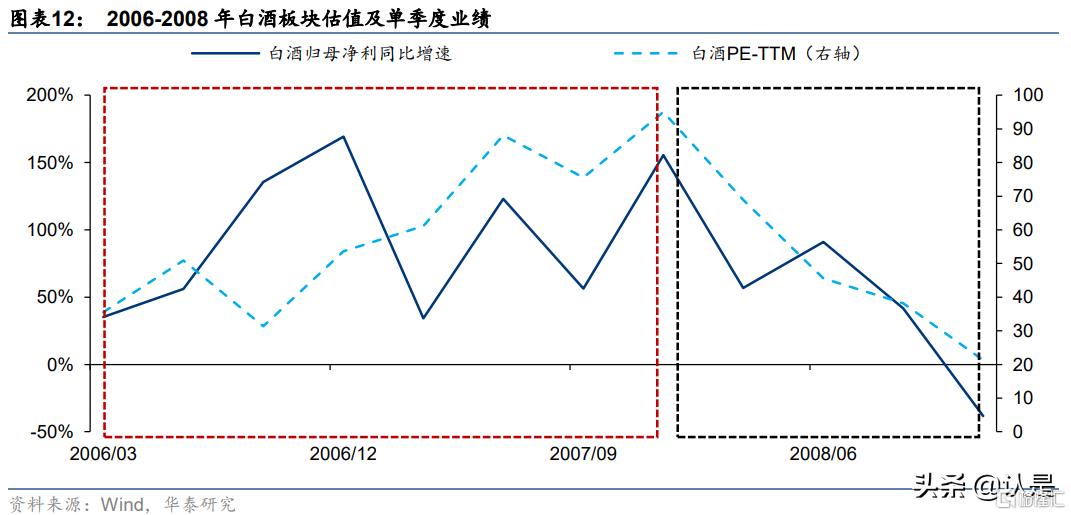

2004-2008年:高端酒引領大基建時代,金融危機致板塊調整

2004年後投資驅動經濟高景氣/流動性寬裕/政商消費繁榮/公司基本面景氣共同支撐白酒指數維持16個季度上行趨勢;金融危機下指數陷入4個季度調整。

(1)上行週期:2003.11月至2007.12月申萬白酒指數由720點上行至11411點,上漲+1484%(同期滬深300指數上漲394%),PE-TTM由22x上行至95x,上漲+335%,2004-2007年代表性酒企(茅臺、五糧液及瀘州老窖)年淨利CAGR達40%;

(2)下行週期:2007.12月至2008.11月申萬白酒指數由11411點調整至3781點,下跌67%(同期滬深300指數下 跌69%),其中PE-TTM由95x調整至26x,下降73%。

(一)上行週期

本輪上行週期業績與估值雙升,驅動力主要爲:1)投資驅動宏觀經濟高景氣,流動性寬鬆;2)大基建時代政商消費繁榮,基本面質地更優的高端酒股價表現更突出。拆分看本輪週期內個股股價表現,茅臺、五糧液爲代表的高端酒股價收益率表現顯著領先於其他品種,08年調整期股價回撤更小,貴州茅臺/五糧液04-07年股價年化增長率分別達140%/91%。

宏觀層面:投資引領下政商消費繁榮,寬鬆流動性帶來估值水漲船高。2003-2007年間投資作爲國內經濟重要驅動力,引領經濟高速增長,此背景下白酒需求尤其是政務商務接待需求快速增長,白酒政商消費繁榮。流動性層面,寬鬆的貨幣政策下03-07年國內貨幣供給量持續快速增長,充裕的流動性推動資產價格快速上漲,申萬白酒指數PE-TTM從03年末的22x一路上行至2007年底的95x。

行業層面:高端酒基本面質地更優,營收及淨利水平大幅領先。我們認爲,經濟快速增長及充裕的流動性賦予了白酒板塊良好的外部條件,而高端白酒最終成功兌現高額收益率離不開堅實基本面的支撐。一方面,03年前茅臺、五糧液便已是國民品牌。另一方面從財務視角看,高端白酒的營收、歸母淨利水平領先優勢明顯,且展現出良好的成長性,全國性品牌知名度/成熟大單品/領先的規模體量支撐下,高端酒企投資價值更加凸顯。

(二)下行週期

2007.12月至2008.11月申萬白酒指數下跌67%(同期滬深300指數下跌69%),其中PE-TTM由95x調整至26x,下降73%,2008年板塊歸母淨利同比增長28%。本輪下行週期主要系金融危機導致的外生系統性風險,對基本面的衝擊僅體現在2008Q4歸母淨利的階段性下滑。本輪白酒板塊行情終結於08年金融危機,業績維度,金融危機下經濟增長承壓,白酒政商需求下滑,08Q4申萬白酒板塊的歸母淨利同比下滑38%;估值維度,金融危機後市場風險偏好改變,滬深300 PE-TTM由07年12月的43x下滑至08年11月的13x,由此帶動白酒板塊整體估值水平下滑,同期申萬白酒指數 PE-TTM 由95x調整至26x,下跌73%。我們認爲,本輪迴撤更多是系統性風險衝擊帶來的影響,行業基本面並未受到實質性破壞(僅08Q4一個季度出現業績下滑,之後迅速修復),因此板塊調整基本同步滬深300指數。

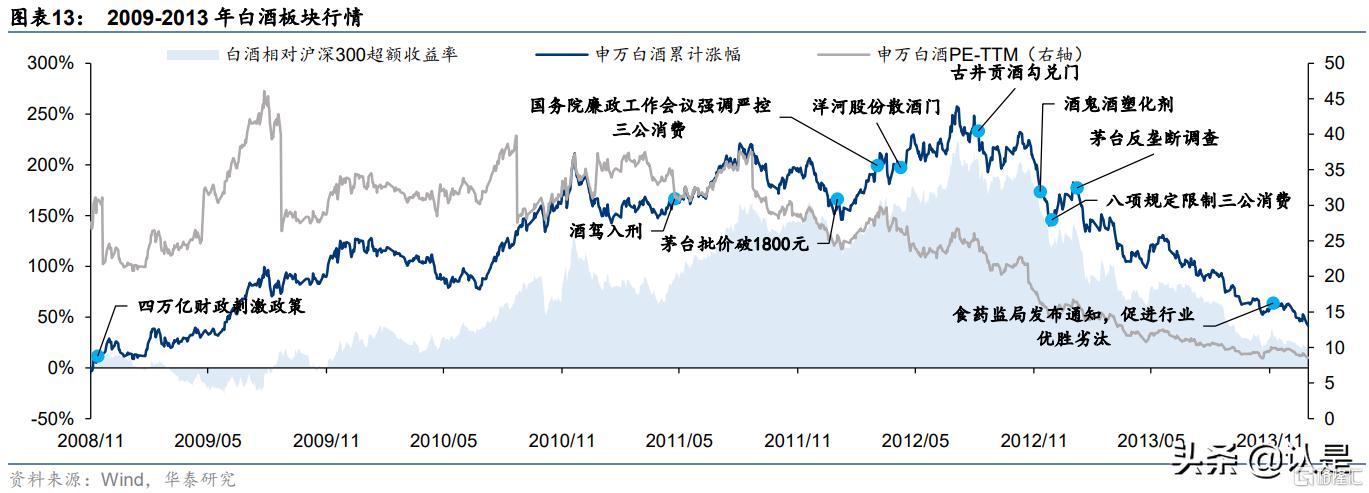

2009-2013年:財政刺激引領復甦,嚴控三公及經濟壓力下深度調整

2009年4萬億財政政策刺激經濟復甦、內需消費較旺盛,白酒需求回暖,白酒指數維持14個季度上行趨勢;三公消費整頓/食品安全事件使行業陷入6個季度的深度調整。

(1)上行週期:2008.11月至2012.7月申萬白酒指數由3781點上行至14340點,上漲+279%(同期滬深300指數上行46%),PE-TTM由26x上行至27x,上漲+3%。

(2)下行週期:2012.7月至2014.1月申萬白酒指數由14340點調整至5672點,下跌60%(同期滬深300指數下跌 9%),其中 PE-TTM 由27x調整至9x,下跌68%。

(一)上行週期

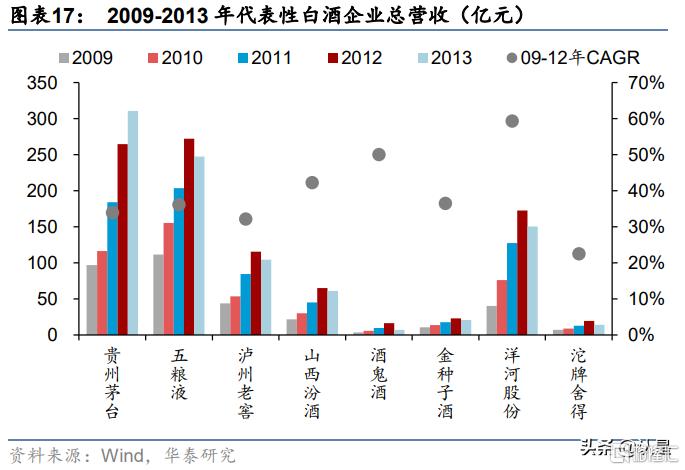

此輪上行週期主要表現爲業績驅動,次高端/中檔白酒業績及股價表現更優。本輪週期啓動主因金融危機後,政府爲應對經濟硬着陸風險,於08年11月出臺進一步擴大內需、促進經濟平穩較快增長的措施。強效刺激迅速提升市場信心,財富效應下白酒新一輪行情迅速啓動。個股表現方面,不同於上輪週期,本輪行情中山西汾酒、酒鬼酒、金種子酒、沱牌捨得等次高端/中檔白酒品類表現更優,09-12年年化收益率分別達67%/55%/77%/50%,高於茅臺/五糧液/瀘州老窖的22%/21%/21%。

宏觀層面:財政刺激驅動核心資產價格大漲,茅五提價帶來次高端/中檔酒價位消費升級。金融危機後四萬億財政刺激計劃順勢推出,帶來固定資產投資及房地產開發投資的快速增長,白酒政商消費場景再度繁榮。此外,寬鬆的流動性環境(09-12年M2複合增速達19.9%)下資產價格快速上行,茅臺/五糧液普五代表的高端酒價格漲幅較大,2012年1月茅臺酒一批價一度觸及1819元/瓶的高位,次高端/中檔白酒性價比凸顯且價位升級。

行業層面:次高端/中檔白酒率先實現渠道扁平化,上行週期內展現更高成長性。本輪財政刺激政策帶來地方政商消費大繁榮,地方性次高端/中檔白酒憑藉區域優勢,率先完成渠道扁平化改革並實現渠道的深度分銷和終端截流,政商意見領袖消費向大衆消費場景轉換,洋河股份/金種子酒09-12年淨利潤複合增速達70%/119%。此外,酒鬼酒、沱牌捨得等次高端酒企全國化招商拓張進展順利,低基數下實現快速增長,酒鬼酒/捨得09-12年淨利潤 複合增速達86%/73%,展現出更高的成長性。

(二)下行週期

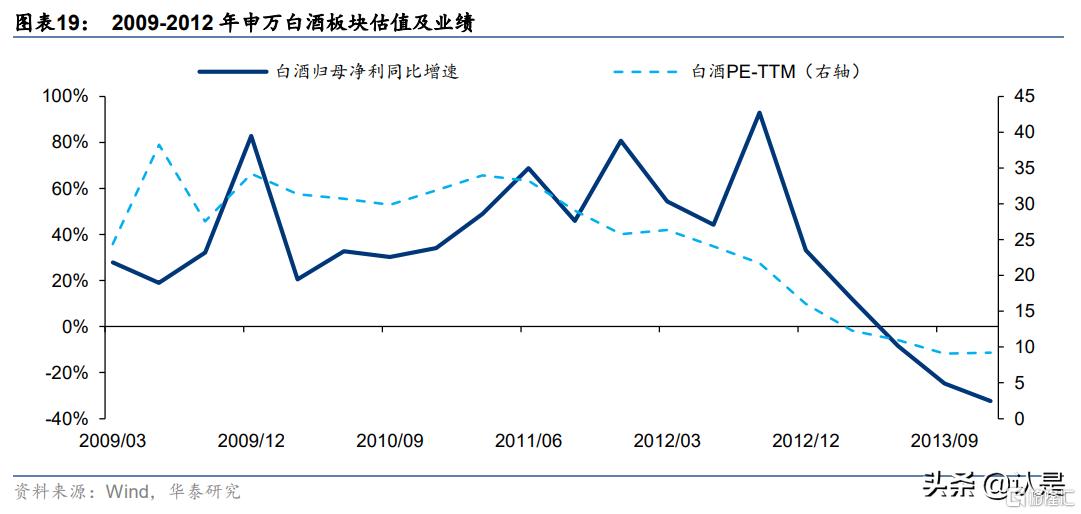

下行週期:2012.7月至2014.1月申萬白酒指數下跌60%(同期滬深300指數下跌9%),其中 PE-TTM 由27x調整至 9x,下跌68%。13年白酒板塊股歸母淨利下跌12%。本輪下行週期主要原因系:1)限制三公消費、“塑化劑”事件迫使行業跌入寒冬;2)經濟增速放緩帶來的宏觀環境壓力,本輪調整深度較上兩輪加劇。宏觀層面,12年下半年,在內外需求萎縮、週期性和結構性因素的疊加下,經濟增速加速下滑,PPI指數(上年=100)由11年的106跌至15年的95。政策層面,12年12月“八項規定”出臺限制三公消費,中央及各地政府陸續出臺“禁酒令”,政軍商作爲名酒需求支柱大幅萎縮。行業層面,12年酒鬼酒塑化劑事件、洋河股份散酒門及古井貢酒勾兌門事件的相繼爆發加劇社會對飲酒安全的擔憂。多重不利因素疊加下白酒板塊陷入深度調整,下行週期時間長,且調整深度較上兩輪進一步加劇。

2014-2018年:消費升級引領新行情,經濟放緩引發板塊調整

2014年大衆消費崛起/消費升級/外資流入支撐白酒指數維持18個季度的上行趨勢;貿易戰加劇/經濟下行壓力使行業回調2個季度。

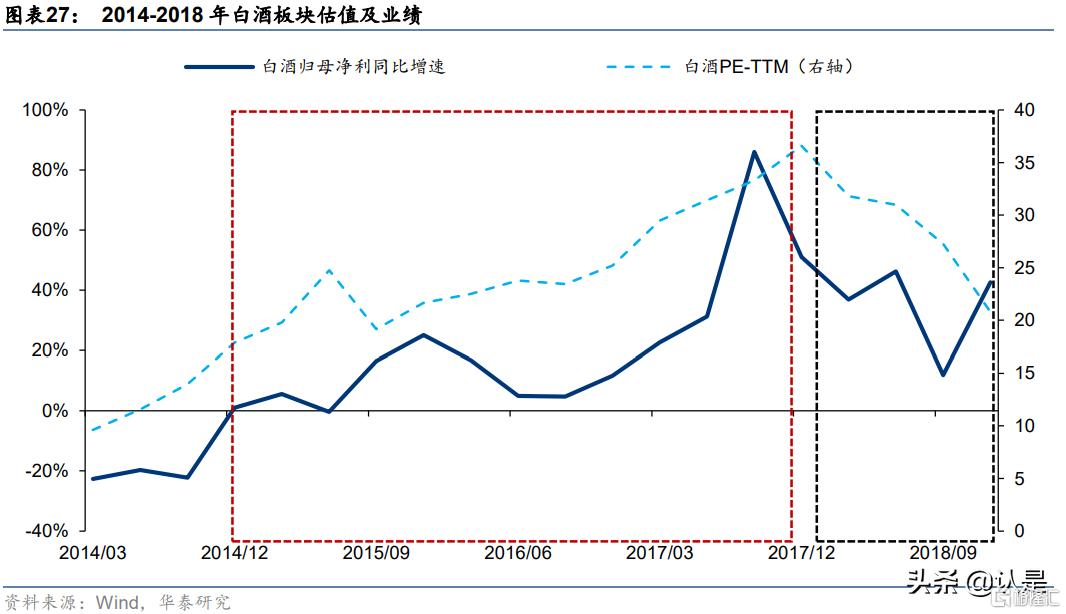

(1)上行週期:2014.1月至2018.6月申萬白酒指數由5672點上行至31471點,上漲+455%(同期滬深300指數上漲71%),PETTM由9x上行至34x,上漲+302%。

(2)下行週期:2018.6月至2018.11 月申萬白酒指數由 31471 點調整至 19962 點,下跌37%(同期滬深 300 指數下跌18%),其中 PETTM 由 34x 調整至 20x,下跌42%。

(一)上行週期

本輪上行週期驅動力主要爲:

1)居民收入提升、棚戶區改造帶來財富效應,助力消費需求提振、大衆消費崛起,消費升級加速;

2)資金面滬深港通放開,外資流入進一步支撐行情。相較於前三輪週期,本輪週期支撐因素存在以下兩點不同:(1)大衆消費成爲白酒消費主力:2014年後消費逐漸替代投資成爲支撐經濟增長的核心動能,居民消費水平不斷提高下大衆消費崛起,有效替代遭受政策壓制的政商消費,成長爲白酒市場新的消費主力;(2)外資流入支撐板塊上漲:16年起中國加大金融改革及對外開放力度,陸港通啓動,大量外資加碼中國市場,白酒行業憑藉穩定的經營表現、優異的商業模式受到外資追捧,外資對食飲板塊持股市值的不斷攀升成爲支撐本輪白酒板塊行情的重要力量。

行業層面:白酒進入存量競爭時代,週期弱化,強者恆強。13年以後白酒行業累計產量增長放緩,行業逐步過渡至存量競爭時代,龍頭企業在經歷12-13年板塊調整後苦練內功,對管理、渠道、產品及營銷模式進行深度變革,擴大渠道覆蓋程度及扁平化建設,加強消費者溝通,聚焦核心單品,提升管理及執行效率,行業整體由增量時代的粗放式成長逐步過渡至高質量發展時代。

(二)下行週期

18Q2至18Q4申萬白酒板塊PE-TTM下跌42%,其中18Q3歸母淨利潤同比增速階段性放緩至12%。本輪下行週期主要原因爲對外貿易摩擦疊加對內去槓桿,以及經濟增長放緩預期引發板塊調整。本輪白酒板塊行情終結於18年經濟增長預期壓力較大及貿易摩擦帶來的外生衝擊。18年3月去槓桿政策陸續出臺,6月中美貿易摩擦進一步加劇,而此前支撐經濟景氣的房地產棚改貨幣化及 PPP 項目陸續退潮進一步加大經濟下修壓力,外生衝擊下白酒板塊進入調整期。我們認爲,本輪迴撤類似於 08 年,主要系外生系統性風險帶來的階段性影響。

二、演化

週期淡化,格局優化,結構性景氣

相對前幾輪週期,14-18年白酒週期中,行業增長邏輯逐漸由“宏觀經濟及政商消費主導的量增”向“大衆消費主導的結構升級及提價”切換,週期淡化,格局優化,形成結構性景氣的發展主線,主要體現在:1)宏觀層面:投資驅動型經濟下政商消費主導白酒週期, 2015 年之後隨着“三公消費”被限及宏觀經濟進入新常態,大衆/商務消費替代政商消費、消費升級替代投資驅動主導白酒消費,週期性弱化而韌性強化;2)行業層面:前幾輪白酒週期中,渠道庫存波動放大週期性,14-18年週期中,量增空間被壓縮,行業進入存量競爭時代,酒企積極把握結構升級、價格提升的主邏輯,價格天花板不斷重構,千元價格帶/次高端持續擴容,此外酒企的渠道管控更加嚴格、理性,實際動銷驅動價格有序提升,形成良性循環;3)企業層面:消費升級強化品牌價值,白酒行業進入品牌話語權時代,高端及具有名酒基因的全國性次高端品牌享受紅利。

宏觀層面:週期淡化,大衆消費升級強化行業增長韌性

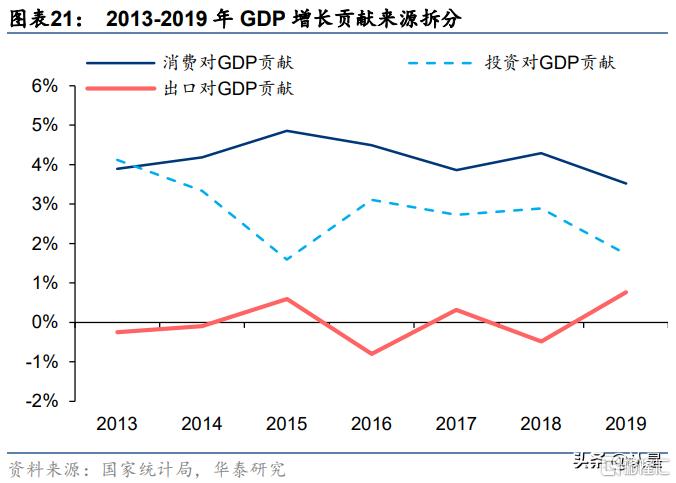

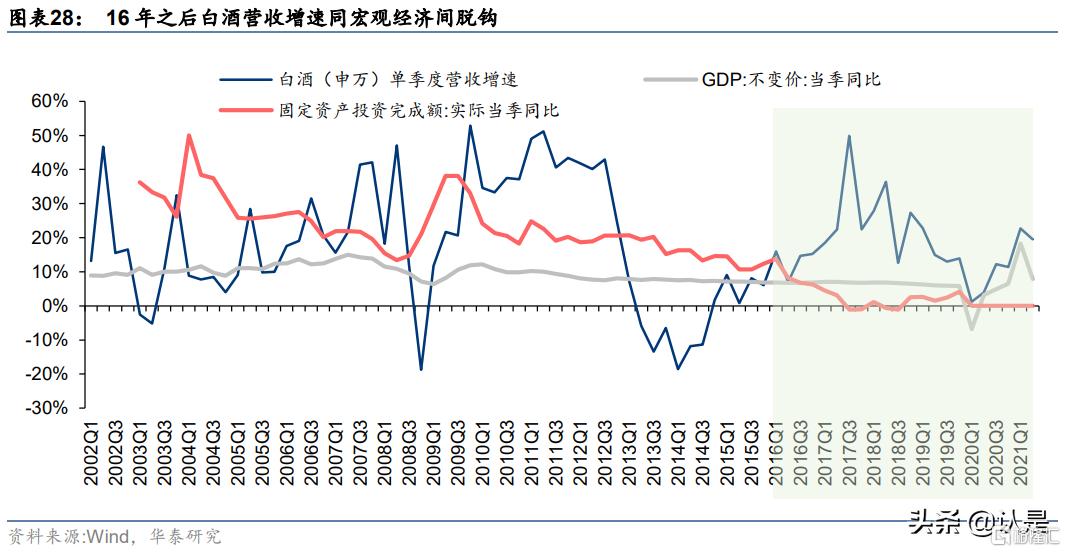

16年後宏觀經濟“新常態”特徵凸顯,大衆/商務消費代替政商消費驅動白酒行業增長。2012年之前,中國宏觀經濟持續十餘年高增長(2002-2012 實際 GDP 年 CAGR 達 15%), 經濟高速增長下固定資產投資活動活躍,2002-2012固定資產投資完成額年 CAGR 達 26%,“三公消費”管控前白酒政商消費氛圍火熱,根據前瞻經濟學人,2013年之前我國白酒消費中約70-80%爲政商消費,同投資與宏觀經濟關聯度較高。2012-2015 年“三公消費”被限,政策主導下白酒行業深陷調整期,白酒收入增速同實際 GDP 增速、固定資產投資增速出現背離,同時與 M2脫鉤(代表潛在購買力與現實購買力),而同代表實際消費力與消費傾向的 M1 和消費者信心指數之間仍保持較強相關性。

我們認爲白酒收入增速同傳統宏觀指標(實際 GDP 增速/固定資產投資增速/M2)脫鉤,而同 M1 及消費者信心指數間的相關性增強主要系白酒行業驅動因素出現結構性變化,白 酒行業的週期性逐步減弱。

1)消費人羣變化:“三公消費”被限後,白酒消費由政商向大衆消費轉移,根據微酒,2015年高端白酒中,大衆消費佔比由 2012 年的 18%提升至 45%,投資與經濟活動對白酒消費的影響係數減小;

2)產品結構變化:白酒行業增長動能由量增向價增轉移,大衆消費的持續升級成爲重要支撐,高端及次高端白酒保持長期增長,根據麥肯錫,2018 年中國49%的城市人口來自中產階級,2010 年僅 8%,2011-2018 年城市中產階級人口增長 CAGR 29%,快速壯大的中產階級及富裕羣體爲高端及次高端白酒消費提供堅實的向上基礎。

綜上,我們認爲,12-14 年“三公消費”緊急剎車後,白酒行業被動進入調整期,雖有陣痛,但亦爲 16 年以後白酒行業增長引擎切換做好準備,新一輪白酒週期中,白酒增長由宏觀經濟主導的週期性增長調整爲消費升級驅動的結構性增長,週期性淡化,勢能向上,韌性更足。

行業層面:結構性景氣,渠道迴歸理性構建良性循環

行業層面,酒企積極把握白酒量價主邏輯的變遷,前幾輪週期中,當行業在宏觀經濟/政策事件的影響下進入下行週期時,需求下滑疊加渠道庫存積壓導致了量價崩塌的惡性循環,週期性被放大;而當前量增空間不再,酒企積極把握結構升級、價格提升的主邏輯,價格天花板不斷重構,千元價格帶/次高端持續擴容,酒企的渠道管控更加嚴格、理性,實際動銷驅動價格有序提升,形成良性循環。

前幾輪週期中渠道庫存加槓桿放大波動性。與其他消費品不同的是,白酒產品沒有保質期也不存在產品更新迭代的問題,尤其是名優白酒,其產品價值並不隨着時間而流失,反而存放時間越長,產品品質越好、產品價值越高,這使得在白酒價格上行期間,酒企具備向渠道壓貨的能力,而渠道亦傾向於主動囤貨以追求未來更高的利差,在公司庫存的基礎之上形成一定的社會庫存,而公司對這部分社會庫存的掌控力較弱,前幾輪白酒週期中行至後半段,宏觀經濟下行及政策、事件因素導致消費下滑,社會庫存拋售加劇價格下跌。

14-18年週期內酒企加強渠道庫存管控,庫存良性的基礎上週期性進一步弱化,批價有序提升。我們認爲,廠家在本輪週期中控貨穩價的意願及能力顯著提升,系:1)量:新週期中,政商消費被限、適度飲酒的社會背景下,白酒增長動能由量轉換爲價,酒企通過庫存管理尋求短期增長的空間被壓縮;2)價:消費升級的大背景下,價格驅動力強化,酒企吸收前幾輪週期的經驗,嚴格控貨,渠道庫存良性的基礎上通過動銷拉動批價上行,給提價留出空間。

企業層面:品牌爲先,具全國化名酒基因的企業充分享受紅利

消費升級強化品牌價值,白酒行業進入品牌話語權時代。低端白酒類似快消品,賺的是週轉的錢,產品鋪市、市場覆蓋與週轉效率等渠道推力至關重要;隨着白酒檔次的提升,白酒消費更加關注精神與社交層面的需求,圈層的品牌認同度成爲驅動白酒消費的重要因素,品牌強勢拉動終端動銷,廠商話語權強化而經銷商作用弱化,近年來白酒開啓結構化增長,消費升級之下進入品牌話語權時代。

白酒品牌的形成以品質築基,時間與文化的積澱強化其不可複製與不可替代性,故“出身”基本決定了白酒的品牌價值天花板,一看“血統”,即稀缺性與獨特性;二看“傳承”,即歷史傳統與品牌故事。

品質爲基:稀缺性與獨特性助力名酒穿越時間。業內廣泛認同 1989 年是白酒的“出身”分水嶺,在此以前的白酒有自己的獨特血統,主要系當時廣告缺位,名酒的造就依賴白酒的工藝品質與口碑相傳。一方面,不同香型的白酒通過香型佔位與“正宗”之爭樹立自身的獨特性,首評“四大名酒”——貴州茅臺、瀘州老窖、汾酒和西鳳酒,堅持推廣“四大母體香型”的社會認知,憑藉“茅臺的醬香國酒、瀘州老窖的濃香典範,汾酒的清香綿甜,西鳳的鳳香芬芳”的社會共識,坐穩“四大香型鼻祖”的寶座;另一方面,同一香型的白酒內部也通過原料、工藝乃至工具進行獨特性的挖掘。五糧液和國窖 1573 雖同爲濃香型白酒,但五糧液則以“陳氏祕方”、“包包曲”和“地穴式古窖池”與國窖形成差異,成功打造其名酒的品牌形象。

品牌傳承:悠久的歷史及長期文化沉澱構築龍頭酒企難以複製的品牌壁壘。文化在歷史中沉澱且貫穿始終,以茅臺、五糧液兩大龍頭爲例,其可考歷史均可追溯至建國前,口碑代代相傳,酒香與歷史相互縈繞,五糧液名字由來的五穀雜糧“陳氏祕方”、國窖 1573 的明朝萬曆年間的“國寶窖池”,茅臺與三渡赤水的紅軍結下不解之緣等等故事都使得品牌的歷史底蘊增厚,建國後在重要的外交及其他政商場所頻頻亮相,核心圈層加持賦予其高端形象,同歷史凝結成名酒氣質。

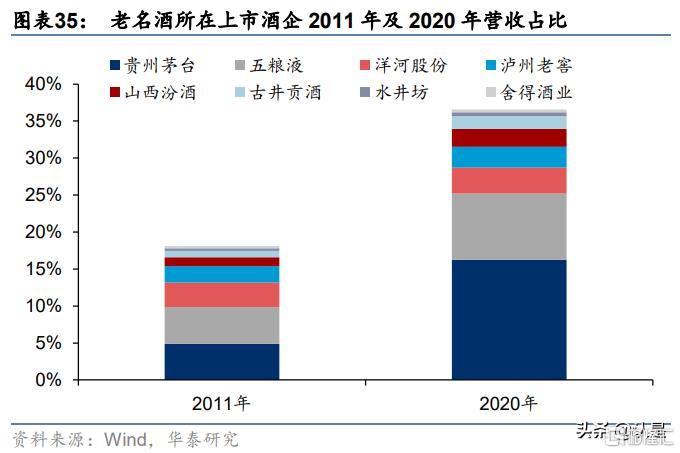

高端與次高端白酒品牌力突出,老八大名酒市佔率明顯提升。從市佔率看,據中國白酒協會,2020年全國釀酒產業規模以上企業實現銷售收入/利潤總額 5836/1585 億元,同比增長 4.6%/13.4%,其中,白酒評酒會獲獎名單中的貴州茅臺、五糧液、瀘州老窖、山西汾酒、洋河股份、古井貢酒、水井坊(原全興大麴)、捨得酒業(原沱牌麴酒)這八家上市公司 2020 年營收/利潤總額佔比 37%/76%,相較 2011 年營收/利潤總額佔比 18%/58%提升 18/17pct。

高端白酒:兼具稀缺性與歷史沉澱,奢侈品屬性突出。高端白酒對產品品質及消費者體驗的極致追求賦予了產品高定價的基礎,以茅臺酒和五糧液代表的高端醬香/濃香型白酒爲例,五糧液的古窖池中微生物菌落更加多樣化和穩定、梭菌和古菌的含量更高,PH值也更高,其對濃香酒的口味影響重大;茅臺代表的醬香型白酒要求更爲嚴苛,其用料必須選用茅臺鎮所產的“紅纓子”高粱和赤水河水,北緯30°給予酒糟發酵菌羣獨特的溫度和溼度,嚴 格的生產條件意味着高端白酒擴產難度較大,供給端增長有限強化其不可複製的稀缺性,品牌護城河深厚,奢侈品屬性賦予其較高的溢價權,豐厚的渠道利潤爲保障業績的安全邊際,確定性較強。

次高端白酒:具有全國名酒基因的品牌享受全國化+消費升級的雙重紅利。次高端價格帶尚處發展早期,競爭比較激烈,格局尚未清晰,其次在演變中逐漸形成了全國化的次高端品牌和區域次高端品牌。其中區域次高端品牌如古井貢酒、口子窖、今世緣和酒鬼酒等,深耕大本營市場,省內品牌力卓羣,以今世緣爲例,公司在不改變容量的情況下對其主力產品國緣四開進行煥新升級,享受省內升級紅利,但由於省外知名度與品牌拉力不強,區域次高端品牌的全國化擴張桎梏仍在;全國化次高端品牌以洋河股份、山西汾酒、水井坊、捨得酒業、劍南春、瀘州老窖特曲等爲代表,多次位列評酒會獲獎名單,在省內大本營基礎上,其全國影響力成爲省外擴張的抓手,核心產品銷售半徑持續擴張,享受全國化+消費升級的雙重紅利。

三、新週期(2019年至今)

靜待浮雲散去,景氣延續

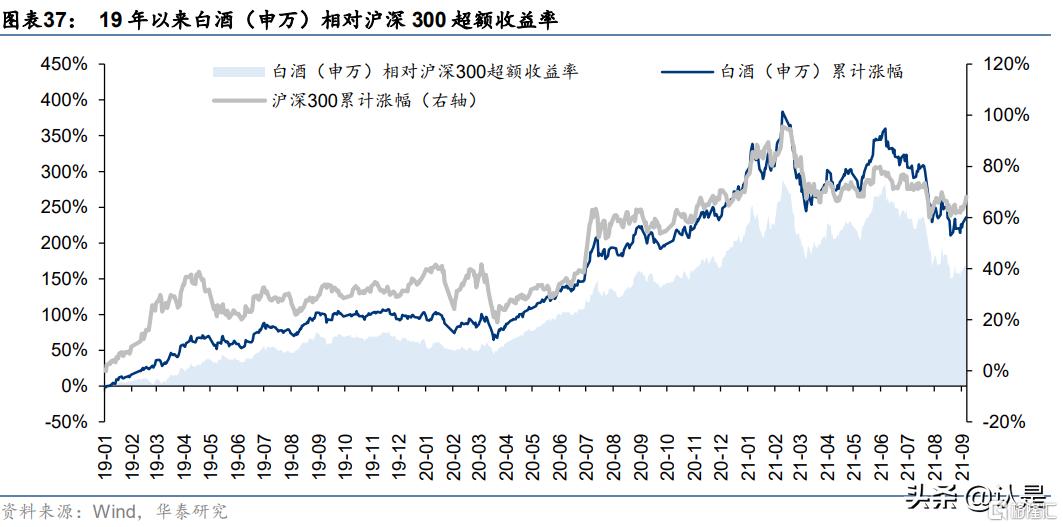

2019 年白酒行業量價恢復,19Q1 春節實現開門紅驗證基本面強勁,股價及估值表現在 18 年持續回調的基礎上實現了 19 年全年的修復上行(19 年申萬白酒指數/PE-TTM 上漲 102%/59%),奠定本輪週期景氣上行的基調,20年初疫情突發,申萬白酒指數經歷2、3 月份的短暫下調後(2020.2.3 日-2020.3.19 日,申萬白酒指數/PE-TTM 下跌 12%/12%),受疫情下白酒避險屬性突出(業績穩健增長)、流動性寬裕的影響,20Q2-Q4 白酒估值持續擡升;

21年白酒板塊業績維持穩健增長,但 21 年春節後多因素擾動下(流動性收緊擔憂/市場風格向成長股/政策環境擔憂/基數效應影響下白酒板塊21年業績增速預期前(上半年)高後(下半年)緩),春節後白酒行情持續回調,2021.2.18 日至今(2021.9.23 日),申萬白酒指數下跌 30%。1)上行階段:2020.3.19 日至 2021.2.10 日,申萬白酒指數上漲 194%(同期滬深 300 指數上行 65%),PE-TTM 由 27x 上行至 73x,上漲 169%。 2)下行階段:2021.2.18 日至今(2021.9.23 日),申萬白酒指數下跌30%(同期滬深 300 指數下跌 16%),PE-TTM 由 70x 下行至 41x,下跌 41%。

2019-2020年:強勁的基本面支撐白酒景氣上行

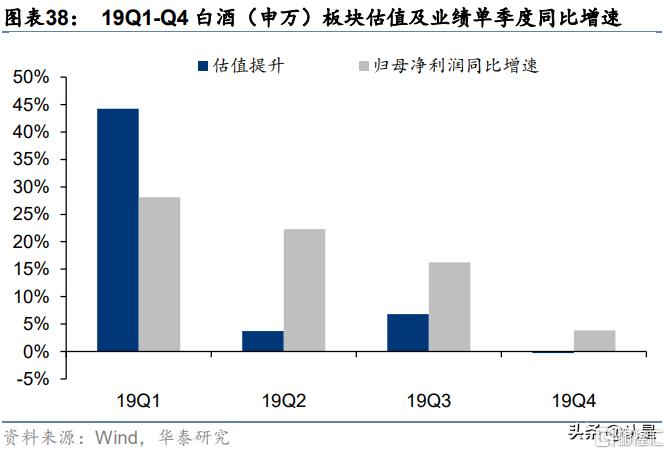

2019年:白酒行業自身基本面強勁,結構升級及渠道改革下業績表現強勁,批價走高指示行業景氣上行。宏觀層面,19 年宏觀環境並未出現大幅改善,據統計局,19Q1-Q4 實際 GDP 同比增速持續回落,19Q3跌破 6%(19Q3/Q4分別爲5.9%/5.8%);行業層面,19年春節白酒動銷較旺,驗證中美貿易摩擦對白酒行業影響較小,酒企放鬆控貨穩價力度,主要酒企業績自 18Q3 底部實現較大環比改善,19 年1月起白酒企業陸續發佈18 年全年業績,主要高端及次高端酒企 18Q4 營收及歸母淨利同比增速重回較快增長,19Q1 三大高端白酒營收同比+24%、歸母淨利同比+32%,業績實現開門紅強化市場信心,業績與估值雙升帶動 19 年申萬白酒指數上漲 102%;企業層面,茅臺及五糧液等主要酒企渠道改革取得初步成效,批價穩步上行,19 年 7 月五糧液推出 8 代普五,出廠價上調至 889 元,實現順價銷售,結構升級帶動白酒穿越週期的邏輯得到驗證。

2020年:疫情衝擊之下高端白酒韌性凸顯,流動性寬裕助推估值擡升。

宏觀層面:實體經濟受疫情衝擊較大,貨幣政策積極,流動性寬裕下資本市場行情向上。 20 年國內宏觀經濟受疫情衝擊較大,春節過後供給端復工復產受阻,20H1 月度平均城鎮 失業率同比+0.7pct 至 5.8%,消費場景和消費力受到較大沖擊,20H1 社零總額同比11.4%。爲應對疫情衝擊,20 年貨幣政策較爲寬鬆,20H1/20H2 社融規模同比分別實現 43%/28%的增長,大盤指數相應走強,滬深 300 的 PE-TTM 分別由 19 年末的 12.5x 提升 至 20H1 末的 12.7x 並進一步提升至 20H2 末的 16.1x,20H1/20H2 滬深 300 指數分別上漲 1.6%/25.2%。

行業層面:高端白酒結構性景氣不改,業績韌性凸顯,獲得較高估值溢價。相對其他行業,白酒尤其是高端白酒,在結構性景氣的基礎上,由於主要消費場景(禮贈、自飲等)受損較小/酒企控貨穩價保障量價平衡,在疫情重創經濟之下展現出較強的業績韌性。20Q2高端/次高端/中檔及以下白酒營收同比+8.9%/-10.0%/+6.8%,疫情後悲觀情緒基本釋放;得益於廠商控貨穩價,Q3實現輕裝上陣,疊加中秋國慶旺季的動銷恢復,業績呈現較高彈 性增長,20Q3 高端/次高端/中檔及以下白酒營收同比+10.9%/+15.3%/+5.2%。業績穩健+流動性寬裕下,白酒板塊獲得較高估值溢價,申萬白酒指數的 PE-TTM 分別由 19 年末的 33.1x 提升至 20H1 末的 38.6x 並進一步提升至 20H2 末的 59.5x,20H1/20H2 期間申萬白酒指數分別上漲 22.4%/60.5%。

21年春節前市場對白酒春節動銷預期擡升,白酒行情走強。20年底各酒企經銷商大會及“十四五”規劃均釋放積極信號,節前控貨穩價之下批價堅挺上行,渠道信心充足,且市場對春節動銷預期不斷強化(高端酒禮贈/小型聚會/自飲需求旺盛,次高端低基數下彈性大),充裕的市場資金流向白酒板塊,茅五瀘估值均接近 2015 年以來 100%分位,次高端亦處 80-90%分位的估值高位。

2021年:多因素擾動下白酒板塊出現調整

2021年震盪下行,非基本面因素誘發白酒板塊兩次回調:

1)第一次回調:2021.2.18-2021.3.9日,申萬白酒指數跌 29%,高估值壓力之下,節後流動性預期收緊及市場風格切換引發白酒板塊回調。春節後白酒板塊整體回調較多,3 月 9 日基本觸底,2021.2.18-2021.3.9 日,申萬白酒指數跌 29%,高端白酒貴州茅臺/五糧液/瀘州老窖分別跌26%/29%/40%,次高端跌幅分化,但均在 25%以上,山西汾酒跌去 42%,我們認爲主要系多種因素下市場分化所致:1)流動性預期:資金面邊際收緊引發短期恐慌,作爲全球資產定價基礎的 10 年期美債收益率大幅波動,部分動搖了高估值資產的根基,而疫情基本穩定之下我國流動性亦有收緊預期,白馬股估值信心有所動搖;2)市場風格切換:疫情得到控制且經濟持續復甦之下,國內大宗商品價格加速上漲,市場風格轉向順週期低估值板塊。

2)第二次回調:2021.6.8—至今(2021.9.23 日),申萬白酒指數跌 25%,政策擔憂、資金及疫情衝擊下白酒持續回調。2021.6.8 日申萬白酒進入 21 年的第二次回調期, 2021.6.8—2021.9.23 日,申萬白酒指數跌 25%,其中 7.26 及 7.27 日兩市集體大跌,申 萬白酒指數兩日跌幅達 11%。我們認爲此輪調整主因政策、資金及事件衝擊下,市場恐慌情緒持續發酵,在此背景下,白酒板塊的估值及機構/外資持倉較高,在市場恐慌情緒下被過度踩踏併產生連鎖效應:1)疫情反覆及水井坊等酒企中報業績不及市場預期,誘發市場對消費復甦的擔憂;2)外資及機構重倉食飲板塊,較高估值下資金態度相對謹慎,青睞經濟復甦下獲得政策支持的高成長標的,調倉需求對食飲板塊形成拋壓;3)針對白酒的消費稅改革亦引起市場熱議及未來政策調控的擔憂,疊加《雙減意見》落地衝擊教育板塊,引發資本市場尤其是外資對國內政策風險的擔憂,對板塊形成擾動。

展望:靜待浮雲散去,景氣延續,估值性價比逐步顯現

2021年外部因素擾動下白酒板塊回調,對標 2018 年,目前調整已基本到位。通過覆盤,我們認爲前四輪週期中,宏觀經濟及公司基本面是引領板塊行情變動的核心因素,而外部因素導致的基本面下行相對短期,均實現較快修復。借四起四落鑑本輪新週期,我們認爲當前板塊回調系多重外部因素幹擾估值(政策擔憂/事件風險等),長期看大衆消費結構性景氣之下,酒企基本面自 19 年以來仍是向好態勢(高端酒穩中有進,次高端升級擴容),景氣延續,當前的估值性價比已經逐步顯現。

具體來看,2000-2013年前三輪週期調整程度較深(指數回調 53%/67%/60%,底部估值水平分別爲 22x/26x/9x),系其調整因素(加徵從量稅/金融危機/三公消費叫停)對白酒基本面及估值面造成戴維斯雙殺,且已傷及當時白酒業績的增長邏輯。而上輪週期(2014- 2018 年)中,白酒在貿易摩擦及經濟下行壓力(宏觀去槓桿)背景下,指數回撤 37%, PE-TTM 由 34x 調整至 20x。對比來看,此輪白酒新週期自 19 年以來,基本面表現持續向好,21 年春節以來外部因素導致白酒板塊回撤較多,2021.2.18 日至今(2021.9.23 日),申萬白酒指數下跌30%(同期滬深 300 指數下跌 16%),PE-TTM 由 70x 下行至 41x,雖 高於上一輪週期底部估值,但處於 15 年來估值中位數水平,且我們認爲,白酒行業週期淡化、格局優化,可以享受更多的估值溢價,當前板塊回調系多重外部因素幹擾估值(政策擔憂/事件風險等),基本面仍舊向好(高端酒穩中有進,次高端彈性上行),估值性價比逐步顯現。

站在當前時點,我們認爲白酒板塊基本面穩中有進,市場短期衝擊的影響將逐漸消弭,復 蘇與升級仍爲白酒板塊主線。具體來看:

(一)基本面:高端白酒穩中有進,次高端白酒升級擴容

高端白酒基本面強勁,“穩”中有進,風格切換凸顯性價比。高端白酒以“穩”爲主,發展主線清晰,聚焦品牌建設、核心產品梳理、渠道結構優化,致力量價均衡發展,經營穩健爲全年目標實現奠定基礎,當前市場風格切換致高端白酒估值回調,截至 2021.9.23 日, 茅五瀘估值(PE-TTM)已調整至 2015 年以來的 48%/36%/35%分位數,性價比凸顯。

次高端以擴容爲主線,低基數/需求恢復/結構優化/區域拓展下凸顯業績彈性,契合機構高成長偏好。我們認爲次高端擴容與名酒全國化是白酒新一輪發展機遇,相較 11-12 年次高端景氣行情,此輪擴容行情彈性及韌性更強,主要系:1)高端酒批價上行打開價格空間; 2)需求端具有堅實支撐,消費升級(自下而上)的推力強於高端酒打開價格空間(自上而下)的拉力;3)庫存良性下提價、挺價動作不斷。次高端擴容背景下,具有全國名酒基因的品牌享受全國化+消費升級的雙重紅利。全國化次高端品牌以洋河股份、山西汾酒、水井坊、捨得酒業、劍南春、瀘州老窖特曲等爲代表,在省內大本營基礎上,其全國影響力成爲省外擴張的抓手,核心產品銷售半徑持續擴張,享受全國化+消費升級的雙重紅利。

21Q2高端白酒穩健增長,次高端白酒業績彈性凸顯。高端白酒 21Q2 營收/歸母淨利同比 +12.7%/+17.4%,較 19Q2 分別+22.7%/+29.7%,呈現穩健增長態勢;次高端白酒 21Q2 整體營收/歸母淨利同比+47.3%/+71.4%,較 19Q2 分別+32.7%/+51.2%,呈現加速增長態勢;中端及以下白酒 21Q2 整體營收/歸母淨利同比+3.2%/-1.1%,較 19Q2 分別 +10.2%/+27.3%,表現相對較弱、仍處於恢復性增長中。高端白酒穩健增長,發貨節奏控制得當,銷量維持平穩增長,產品/渠道結構變化帶動均價提升;次高端白酒動銷旺盛,以擴容爲主線,價格端受益於消費升級和高端酒打開價格天花板,需求端具有堅實支撐,低基數效應+次高端擴容下 21Q2 全國性優質次高端白酒動銷均同比大幅好轉,產品結構升級加速、市場拓展卓有成效。

在行業週期弱化、消費升級持續的基礎上,我們維持對白酒行業結構性景氣判斷,行業價格天花板不斷重構,千元價格帶/次高端擴容將延續。我們認爲白酒的價格帶重構已經開啓:

超高端:茅臺站穩 2000 元以上價位帶,長期供不應求,走出獨立行情。茅臺成爲超高端白酒消費名片,開瓶消費+囤貨需求旺盛,渠道庫存長期維持低位。據今日酒價,截至 21/9/23 日,飛天茅臺批價達 2860 元(散瓶)/3840 元(箱裝)。

高端(千元價格帶):飛天打開量價空間,供需雙向擴容。自上而下,飛天重構價格天花板,千元價格帶承接茅臺需求溢出。價格上,飛天茅臺及生肖等非標產品價格不斷走高,千元價格帶天花板不斷重構,帶寬拉伸;此外,飛天茅臺同普五/國窖 1573 等高端白酒的價差逐漸拉大,而千元價格帶在產品品質及品牌影響上亦廣受認可;需求上,飛天茅臺整體供不應求,嚴格執行 100%拆箱,禮贈等高端需求向下轉移,高端白酒的價格帶以及量盤雙向延伸,五糧液與國窖 1573 爲核心大單品,次高端名酒企強化品牌力積極卡位。次高端:價格帶上移並進一步細分,強勢擴容是主旋律。

次高端市場低基數、強增長,此輪擴容向上受益於(超)高端白酒價格空間打開,向下受益於消費升級的持續催化。我國白酒長期呈現兩頭大、中間小的格局,次高端市場體量相對較小,2020 年(超)高端白酒茅臺/五糧液/國窖 1573 銷量分別達 3.4/2.8/1 萬噸,而次高端中最大的單品水晶劍 2020 年銷量僅 1.6 萬噸,其餘單品銷量僅千噸,其下方是規模較大的中高檔白酒,高基數向上升級給予次高端白酒較大的增長彈性。

(二)外部因素:不利因素漸次消弭,市場情緒逐步恢復

針對當前市場對白酒行業的擔憂,我們的觀點如下:

1)政策風險:近期政策主要針對 育及反壟斷等外部性較強且偏服務性質的板塊,而食飲板塊目前競爭充分、發展規範,在經濟復甦中扮演重要角色,出現政策性調整的可能性相對較小;

2)事件風險:疫苗接種率持續上升,疫情大範圍蔓延的可能性相對小,行業需求向好與結構升級有望延續;

3)消費稅改革風險:我們認爲消費稅改革短期內實施具有難度,若施行中長期將帶來行業集中度進一步提升。

罕見!2萬億茅臺漲停,週期股卻受“驚嚇”,風格切換完成?

uSMART盈立智投 09-27 14:34

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641