世界鑽石河南造?!

本文來自格隆匯專欄:華商韜略,作者:馬沙沙

從線上火爆的“莫桑鑽”,到引爆資本市場的“培育鑽石”,這股幾乎籠罩了2021全年的神祕鑽石力量,到底是什麼來頭?

01 莫桑鑽、鑽石、人造鑽石?傻傻分不清楚

9月24日,鑽石股引爆資本市場。

研發人造金剛石、培育鑽石的河南省力量鑽石股份有限公司(下文簡稱“力量鑽石”)登陸深交所創業板,首日股價最高漲幅一度升至1296.70%,觸發臨停。

▲來源:力量鑽石公司官網

至當日收盤,力量鑽石股價為250元,大漲11倍之多——據推算,若股民“打新”中上一簽(500股),首日收益可達10萬元以上。

無獨有偶,“鑽石”一詞也同樣在直播電商備受追捧。

曾以“莫桑鑽批發”話題出道的網紅“董先生”,9月20日到9月26日連續一週邀請各路明星聯合直播,共同賣貨。

據直播數據平台統計,“董先生珠寶”9月直播銷售額高達6.67億,牢牢佔據了當月抖音達人帶貨榜首位,個人戰績環比增長81.7%。

這位神祕的“董先生”,在抖音坐擁1500多萬粉絲,直播觀看人數超過4.2億。

同樣擁有亮閃閃的外表,同樣能看到“八心八箭”的光芒,是不是真像網紅主播所言,只要兩位數的價格,就能買到“鑽石”?

那麼,莫桑鑽,是不是鑽石呢?答案是否定的。

莫桑石的主要成分是碳化硅(Sic),而鑽石的成分是碳(C)——鑽石是一種由碳元素組成的單質晶體,二者不具備相同的物質特性。

1849年,法國科學家德斯普雷茲(César-Mansuéte Despertz)正在潛心研究耐火材料,無意中,他發現埋在砂中的碳棒通電之後,生成了一個六倍於碳棒原始直徑的“硬質管”,由此,世界上第一根管狀合成碳化硅誕生了。

1904年,法國科學家亨利·莫桑(Henri Moissan)在美國亞利桑那州的隕石坑中,發現了碳化硅單晶顆粒,這是非合成碳化硅晶體在地球天然環境中的首次發現。當時專家認為,其很可能來源於宇宙空間,亦有可能是太空漂浮塵埃凝聚形成的。

148年後,美國C3公司投資4500萬美元,以砂石、焦炭、木屑、鹽的混合物為原料,在矩形電爐中高温燒製,成功研製出一款純淨無色的合成碳化硅,定名為“莫桑石”(Moissanite),作為一種新型首飾寶石推向市場。

1998年5月,莫桑石進入香港。1999年,由廈門金都首飾公司引進中國大陸,人們亦稱其為“莫桑鑽”。

而引發新一輪股市熱潮的鑽石公司,所研發的“培育鑽石”又是什麼?

事實上,培育鑽石還有人們更為熟悉的名字,比如“人造鑽石”“實驗室鑽石”。

顧名思義,培育鑽石不是天然開採獲得的礦石,它是通過物理方法研發的合成鑽石,依製作工藝分為“化學氣相沉積法鑽石(CVD鑽石)”和“高温高壓法鑽石(HPHT鑽石)”。

培育鑽石的研發,最早可追溯到20世紀50年代。然而,寶石級的培育鑽石,卻直到近幾年才被關注。

2012年5月,國際寶石學院安特衞普實驗室首次在605顆大小為0.30-0.70克拉不等的鑽石中,檢測出其中混有461顆培育鑽石。

此前一直在黑市流通的培育鑽石,由此進入官方鑑定機構和業界視野,像一隻突然出現的黑天鵝,打破了鑽石珠寶圈的平靜。

02 緣起:生產技術的突破

鑽石的原石叫做金剛石。18世紀末,法國化學家拉瓦錫就發現了天然金剛石的形成原理——經過數億年地球內部高壓、高温的環境,孵化出了這種美麗的碳元素單質晶體。

1952年,美國聯邦碳化硅公司的科學家威廉·艾弗索(William G. Eversole)首次使用化學氣相沉積法(Chemical Vapor Deposition,簡稱CVD),將含碳的氣體不斷沉積在鑽石籽晶上,成功研製出合成金剛石。

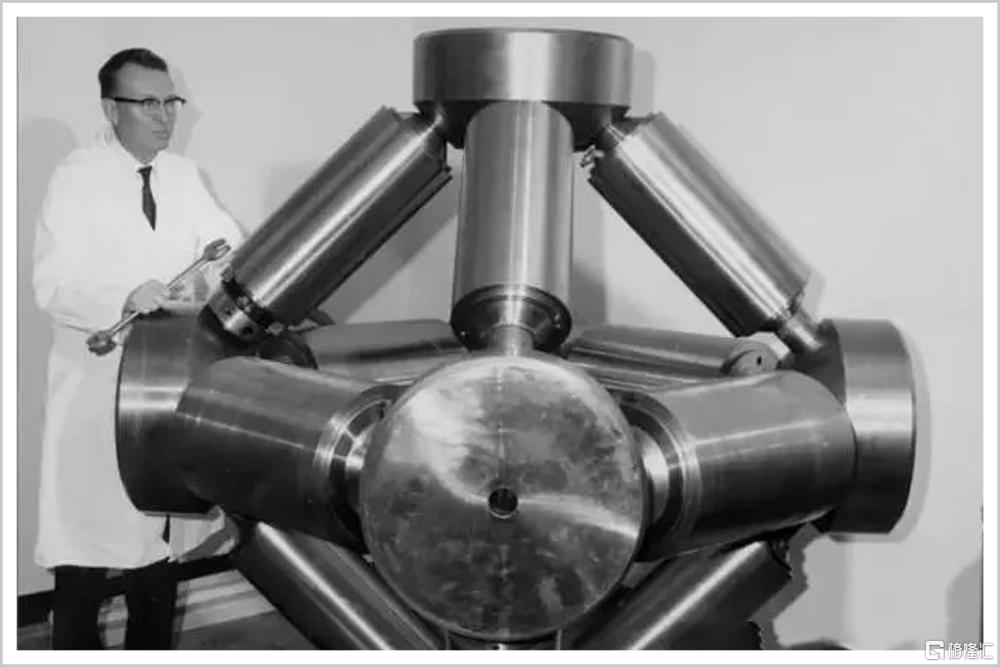

1954年,通用電氣霍爾博士帶領團隊,研發成功“高温高壓法合成鑽石”(High Pressure High Temperature,簡稱HPHT鑽石),奠定了今日培育鑽石的實踐基礎。

▲霍爾博士和當時的HPHT鑽石合成機器

1963年,一個寒冷的冬夜,北京通用機械研究所的高壓試驗室裏,燈火通明。來自鄭州磨料磨具磨削研究所(下文簡稱“鄭州三磨所”)的王光祖和他的同事們,在一台國產300噸61型兩面頂超高壓裝置上,以高純石墨粉為碳源,正在進行着他們的第32次合成試驗。

終於,合成棒裏出現了閃閃發亮的神祕晶體——當王光祖拿着這顆晶體劃過玻璃,一陣吱吱聲清脆地響起,眾人喜極而泣。

那一晚,中國誕生了第一顆人造細粒鑽石(人造金剛石)。

這項當時被定為“絕密”的科研項目,成功將中國帶進了世界超硬先進材料的研發賽道。

時間又很快過去了二十年。1980年初,為了響應集體號召,鄭州三磨所的工程師馮金章,這位土生土長的商丘柘(zhè)城娃子,終於決定返回老家協助辦廠——柘城縣邵園金剛石廠即將計劃成立。

沒想到,這個決定,最終改變了一羣人、一個縣城,甚至整個河南省的命運。

03 繁榮:真假之辨

世界鑽石看中國,中國鑽石看河南。

1985年,邵園金剛石廠經歷轉企改制,部分掌握了金剛石加工技術的人開始單幹。

一時間,金剛石加工企業在柘城縣遍地開花。在這批走出來創業的人羣中,就有引爆深交所創業板“力量鑽石”實控人邵增明的父親邵大勇。

如今的河南柘城縣,早已是聞名遐邇的“中國鑽石之都”——當地人造金剛石年產量25億克拉、微粉年產量58億克拉,人造金剛石微粉產量和出口量分別佔全國的70%和50%,大顆粒單晶產量佔全國的60%。

而柘城縣的成功,還只是整個河南省人造金剛石、培育鑽石產業的一個縮影。

一五計劃期間,機械製造“磨料磨具行業”被劃定安置在河南發展。20世紀50年代,鄭州建立了磨料磨具的重要生產基地第二砂輪廠,同時,配套成立了機械部第六設計院和後來被人們親切稱為“三磨所”的鄭州磨料磨具磨削研究所。

作為國家超硬材料第一批歸口研究機構,鄭州三磨所不僅在中國人造金剛石的研發進程中開創了“第一”,它還成為了行業的“黃埔軍校”——後來,鄭州三磨所走出來了越來越多創業的弄潮兒,他們像柘城縣的馮金章一樣,返鄉辦廠,將人造金剛石技術傳遍了河南的大小市縣。

2020年,中國人造金剛石產量突破200億克拉,佔全球總產量的95%以上。

河南省作為我國超硬材料產業的發源地和行業領航者,人造金剛石產量佔全國80%以上。

在經歷過40年人造金剛石產業集羣化高速發展之後,圍繞河南鄭州市、許昌市、南陽市、商丘市等地,已形成產品研發、大規模生產和銷售於一體的完善產業鏈條,並湧現出中南鑽石(中兵紅箭子公司)、黃河旋風、*ST金剛、力量鑽石、惠豐鑽石、國機精工等一批上市企業,引領着我國人造金剛石或培育鑽石的研發與生產。

然而,人造金剛石突飛猛進的產能,並不代表培育鑽石市場化開拓的順利。

中國開展人造金剛石技術研發,一是為科學發展而戰,一是工業急需。但在珠寶市場,有很長一段時間,培育鑽石仍處在邊緣地帶,並沒有得到主流機構關注,遠不及莫桑石帶來的市場份額和影響力。

2000年起,一批中小分數(即0.1克拉以下)的培育鑽石開始在市場上流通。偶爾能看到少量略大顆粒的黃色、藍色的培育鑽石,作為研究型產品在市場定向銷售。

2014年起,伴隨中國培育鑽石技術、產量進一步突破,一些印度傳統鑽石商人敏感地抓住了這一商機。

他們從中國購入大批顏色、淨度與天然鑽石相同的培育鑽石毛坯,並利用印度作為全球重要鑽石加工、貿易集散地的便利條件,將加工後的培育鑽石混入天然鑽石中,向全球銷售,從中牟取暴利。

那段時間,雖然培育鑽石的市場流通增強,但由於大量未經申報的培育鑽石進入市場,引起了整個珠寶界的震動和恐慌。

一方面,被混入天然鑽石中的培育鑽石一旦未經發現,將嚴重影響鑽石證書精度、寶石命名規則,給從業者和消費者都帶來了不小的困擾,考驗着各質檢機構的甄別、排查能力。

另一方面,即使按照要求正常披露程序通過檢測,並從正規渠道進入市場,培育鑽石的定價體系和鑑定標準也遭遇着行業詬病。

在珠寶市場,培育鑽石的定價體系並未按照傳統“生產成本加成”的方式定價,而是以同等品質天然鑽石的報價為依據,在此基礎上折去20%~30%的價格作為定價。

而對於培育鑽石的鑑定,在當時,不同機構的標準也不盡相同,比如,中國珠寶玉石質量監督檢測中心(NGTC)、美國珠寶學院(GIA)等機構只為培育鑽石提供粗分級;國際寶石學院(IGI)、比利時鑽石高階層議會(HRD)等鑑定機構則完全按照天然鑽石的標準為培育鑽石提供證書。

此外,在輿論宣傳上,天然鑽石與培育鑽石行業的“口水仗”亦從未間斷。前者指責後者“以假亂真”,後者則直斥前者是“血鑽”“開採破壞生態環境”。

04 曙光:行業正名

雖然原始資本的積累都帶着血腥,但不妨礙市場風向的轉變。

混戰之下,業界終於達成共識:堵不如疏,培育鑽石進入珠寶市場已是大勢所趨。

但要實現鑽石行業的健康發展,需要在天然鑽石和培育鑽石之間建立一個隔離帶,使兩種不同性質的產品找到適合自身的市場發展方式,按照各自定位平行發展。

此番共識達成之後,天然鑽石行業與培育鑽石行業短時間內形成了微妙的平衡,但對現有市場的話語權依舊暗暗較勁。

2015年,全球最大的七家天然鑽石礦業公司聯合成立鑽石生產商協會(DPA)。

緊隨其後,2016年,11家培育鑽石製造商攜手成立了世界上第一個培育鑽石生產商和銷售商組織——國際培育鑽石協會(IGDA)。

改變正在悄然而來,培育鑽石陣營的企業也明確地意識到:只有產能、品質得到迅速提升,培育鑽石才能實現長遠的商業化發展。

2015年,國際寶石學院(IGI)在香港實驗室正式宣佈鑑定了一顆世界上最大的無色HPHT法培育鑽石,該培育鑽石重達10.02克拉,它是由一顆32.26克拉人造金剛石原石打磨而成的,且製造時間不超過300小時。

在技術的推動下,培育鑽石這隻黑天鵝的羽翼正在逐漸豐滿,至此階段,它不再只是作為混入小分數鑽石配石中的替代品,而已然成長為可以獨立唱大戲的主角。

05 突圍:巨頭入場

2018年5月,一個突然的消息劃破了鑽石行業的平靜。

世界最大的天然鑽石開採商,一直作為天然鑽石行業代言人的珠寶品牌戴比爾斯(De Beers)突然“反水”,宣佈進軍培育鑽石行業。

除了推出培育鑽石品牌Lightbox Jewellery,戴比爾斯的子公司Element Six豪氣斥資9400萬美元,用於建造品牌專屬的培育鑽石工廠。

作為手握全球三分之一天然鑽石資源、在行業呼風喚雨上百年的行業巨頭,戴比爾斯劍指培育鑽石市場,意欲何為?

有人指責戴比爾斯“倒戈陣營”,也有人認為其醉翁之意不在酒——“1克拉800美元”是戴比爾斯培育鑽石新品牌標出的定價,遠低於市場同類產品定價,被培育鑽石行業認為是“價格屠夫”。

就此,戴比爾斯對外宣稱,培育鑽石只是鑽石市場的補充,旨在為消費者提供一種新選擇。且其售賣的合成鑽石不產生“克拉溢價”,也不提供品質分級。

也是在2018年,美國聯邦貿易委員會(FTC)在當年最新發布的珠寶指南中,刪除了鑽石基本定義中的“天然”一詞,並且不再推薦使用“合成(synthetic)”一詞來稱呼實驗室生產鑽石。

培育鑽石的地位瞬間得到提升。

美國聯邦貿易委員會對珠寶指南的更改,不僅意味着培育鑽石正式納入鑽石大類,也在今後的貿易管理品類中,與工業品類中的合成金剛石進行了區分。

2019年,為了進一步對培育鑽石產品做出更細緻的品質分級規範,國際珠寶聯合會(CIBJO)正式對外宣佈成立“培育鑽石委員會”,並宣佈全球知名珠寶檢測機構統一使用“培育鑽石(Lab-grown Diamond)”一詞出具檢測證書。

2021年2月1日,中國珠寶玉石質量監督檢驗中心(NGTC)發佈的Q/NGTC-J-SZ-0001—2020《合成鑽石鑑定與品質評價》企業標準在中國亦正式實施。

商業先行,配套跟進,至此,培育鑽石的市場商業化道路終於走向成熟——這隻黑天鵝終於走出艱辛的沉浮,逐步被人們接受。

不止戴比爾斯,許多著名珠寶品牌也紛紛進軍培育鑽石:

2017年,施華洛世奇(Swarovski)在北美地區正式開售培育鑽石品牌Diama。

2019年,美國最大珠寶零售商Signet同時在線上與線下門店銷售培育鑽石珠寶。

同年,美國第一個在線培育鑽石交易平台LGDEX在紐約成立。

2021年,潘多拉(Pandora)甚至宣佈棄用天然鑽石,改用培育鑽石生產旗下新品牌Pandora Brilliance。

06 天然鑽石拉響警報

在培育鑽石商業化高歌猛進的進程中,也有業界人士冷靜旁觀,認為不宜過分誇大行業巨頭變革背後的產品深意。

但事實上,這些轉變已經成為一個商業公司面臨內外形勢變化下的必然選擇。

從2017年起,天然鑽石的產量警報已經拉響。

貝恩諮詢《2020-2021年全球鑽石行業研究報吿》顯示:2017年-2020年,全球天然鑽石毛坯的產量分別為1.52億克拉、1.47億克拉、1.39億克拉、1.11億克拉,產量顯著下滑。

作為世界最大的天然鑽石開採商,戴比爾斯亦面臨着全球鑽石毛坯銷售的低迷給其帶來的壓力,頻繁宣佈開採減產。

戴比爾斯2021年的產量計劃,已從原定的3300萬-3500萬克拉降至3200萬-3400萬克拉;2020年,戴比爾斯的鑽石總產量為2510萬克拉,比2019年的3080萬克拉下降18.5%左右。

天然鑽石屬於非可再生資源,其原生礦主要分佈在南非、扎伊爾、博茨瓦納、俄羅斯、澳大利亞等國,礦藏儲量不高,採掘難度大,且鑽石開採權被高度壟斷。

▲南非著名的金伯利鑽石礦坑

不少專家預計,未來10年,全球鑽石毛坯新開發礦藏概率非常小,但鑽石消費需求仍呈現不斷增加的趨勢。

這意味着,展望未來,由於有限的天然鑽石礦藏和昂貴的開採成本,供需失衡趨勢將為培育鑽石的發展帶來更多機遇。

培育鑽石甚至能夠成為天然鑽石行業的重要補充,並藉此分食一部分天然鑽石,尤其是中低端天然鑽石的消費市場。畢竟,隨着消費羣體的更新迭代,新一代年輕人對於珠寶、首飾的需求與觀念也在不斷改變。

如戴比爾斯培育鑽石品牌Lightbox Jewelry營銷負責人所言,以訂婚戒指和婚禮文化為核心的品牌理念正在過時,千禧一代更尊崇女性的自我犒賞和“寵愛自己”,購買奢侈珠寶產品的契機將不僅有關婚禮,而可能是任何原因和任何場合。

截至2019年底,Lightbox Jewelry已銷售培育鑽石20000克拉。

據安特衞普世界鑽石中心《2018年全球鑽石行業報吿》預測,全球培育鑽石產量年均增長率將保持在15%至20%,2030年培育鑽石產量規模將達到1000萬克拉至1700萬克拉。

不過,整體而言,培育鑽石珠寶行業產量滲透率依舊較低。根據貝恩諮詢數據,培育鑽石產量相比天然鑽石產量而言,2019年滲透率僅為4.3%,2020年滲透率為6%。

但如今的培育鑽石,已經在顏色、粒度、淨度等方面都能做到與天然鑽石並無差異。

一顆天然鑽石的形成周期長達億年,而生產一枚同樣的培育鑽石,只需數週時間。

從實現碳中和的角度看就更有優勢了:開採一克拉天然鑽石產生的碳排放量為5.7萬克,而生產一克拉培育鑽石的碳排放僅為0.028克。

可見,培育鑽石對天然鑽石的替代性極強,且成本有望隨着技術進步、規模化生產而持續降低。未來,全人類實現“鑽石自由”,或許並不是遙不可及的夢想。