报价/账户功能

港股、美股、A股、美股期权、基金、ETF、窝轮、牛熊证、界内证等多种投资产品。

提供美股碎股功能,支持融资购买、享现金分红、拆股等。

报价/账户功能

提供港股LV1及LV2串流报价功能,可选OPRA期权即时报价或全美综合报价。

新股认购(IPO)支持暗盘。

报价/账户功能

跨平台支持:APP、PC、API等多种下单方式,更支持TWAP、VWAP专业订单。

支持日内交易。

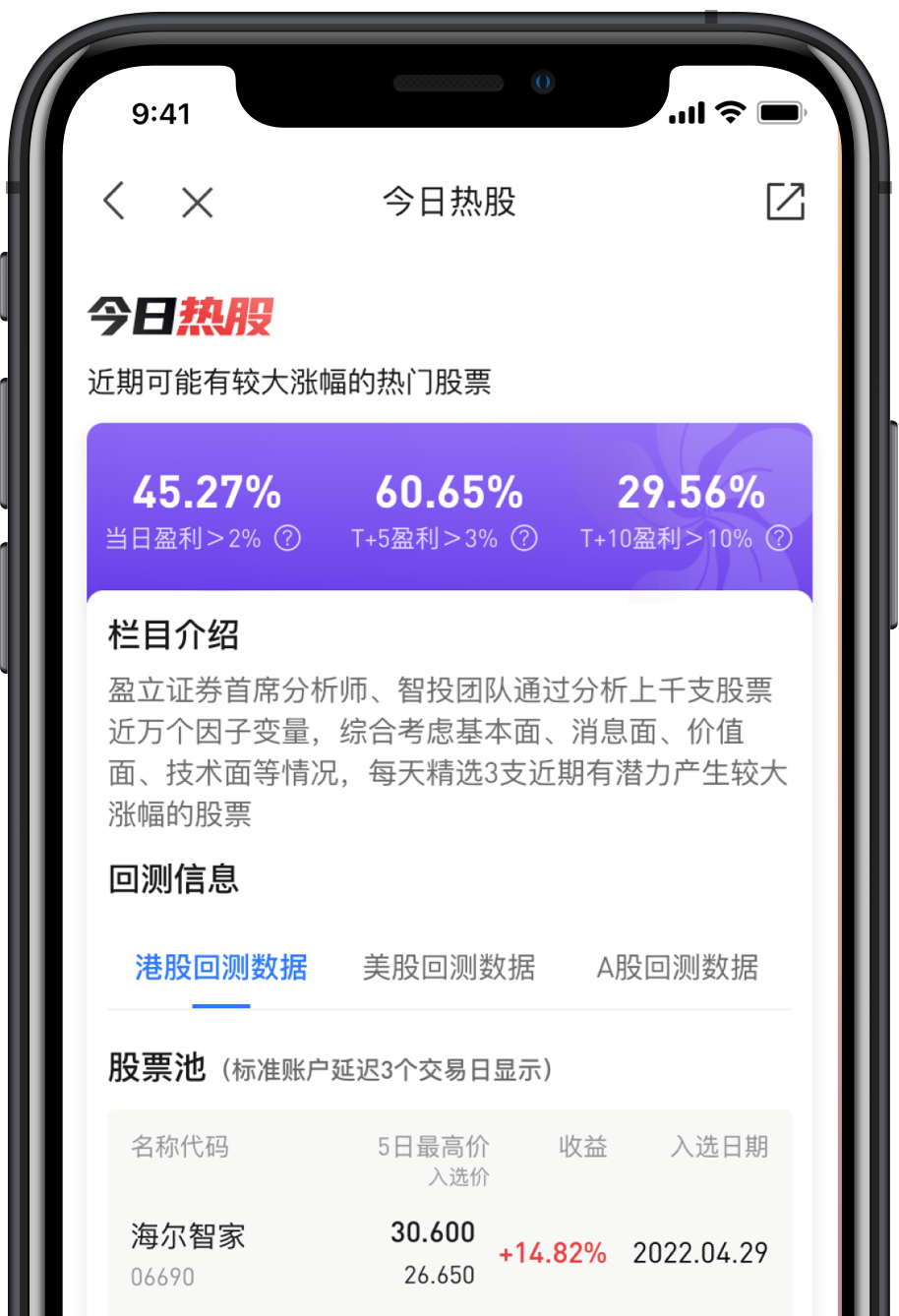

智能订单

智投诊股

分析工具

智能订单

独家10种智能条件单包括低价买入、高价卖出、连续买沽等,有效期最长可达90天,突破交易时间及下单价格限制。

智投诊股

智投诊股透过量化大数据评分,排除细价股和流动差股票,提供港美股评分排行榜。

分析工具

更设有价值选股、趋势追踪、形态洞察、智投提示等工具让您更把握市场资讯及分析心仪股票。

互动交流

多位知名导师于聊天室对话,分享心得及助您分析

简易理财短视频、直播投资课程

提供7*24快讯, 即时接收市场资讯,包括中国及美国重点要闻。

立稳根基

核心团队成员来自:腾讯、阿里巴巴、雅虎、瑞银、法国巴黎银行、中国平安保险(集团)股份有限公司

法国巴黎银行

法国巴黎银行 中国平安

中国平安 雅虎

雅虎 腾讯

腾讯 阿里巴巴

阿里巴巴 瑞银

瑞银

荣誉奖项

2019 年度创新讯息商奖

2019 香港金融科技周 主题演讲嘉宾

2019 优越智能投资平台 品牌大奖

2020 创新内地市场服务 信息商大奖

2021 杰出人工智能 投资流动应用程序

2021 杰出智能股票投资 策略应用程式

下载uSMART App

一手掌握投资机遇

Copyright © 2022 uSMART . All Rights Reserved.

盈立证券

关注我们