電子製造服務供應商精達控股遞表港交所,超八成收入依賴現有客戶

9月27日,精達控股有限公司(以下簡稱“精達控股”)向港交所主板遞交招股書,擬香港掛牌上市,東興證券爲其獨家保薦人。

精達控股成立歷史可追溯至1997年,是一家專業的端到端電子產品開發及製造服務供應商,專注於爲全球客戶,尤其是汽車、航空航天、醫療、海事、銀行、安全及無線通信網絡行業等專業化及受高度監管行業的客戶,提供定製IoT及聯合開發產品。

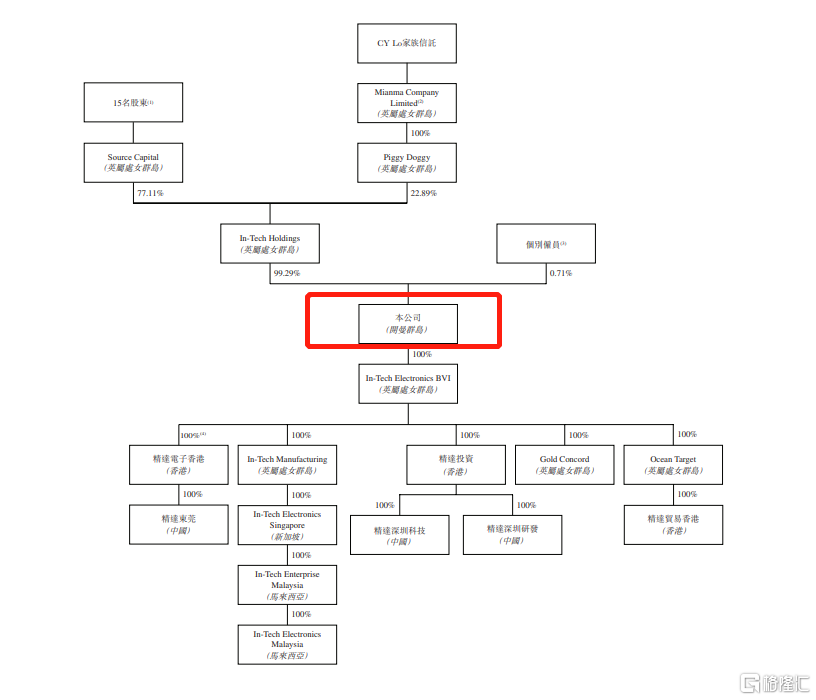

而IPO前,In-Tech Holdings、Source Capital及何煥華先生爲公司的控股股東。具體來看,In-Tech Holdings控制公司99.29%的股份,其中,In-Tech Holdings由Source Capital和Piggy Doggy分別擁有77.11%及22.89%。而雖然Source Capital由15名股東持有,但是何煥華先生爲持有Source Capital 30%以上控股權益的唯一股東。

公司股權架構圖,圖源:招股書

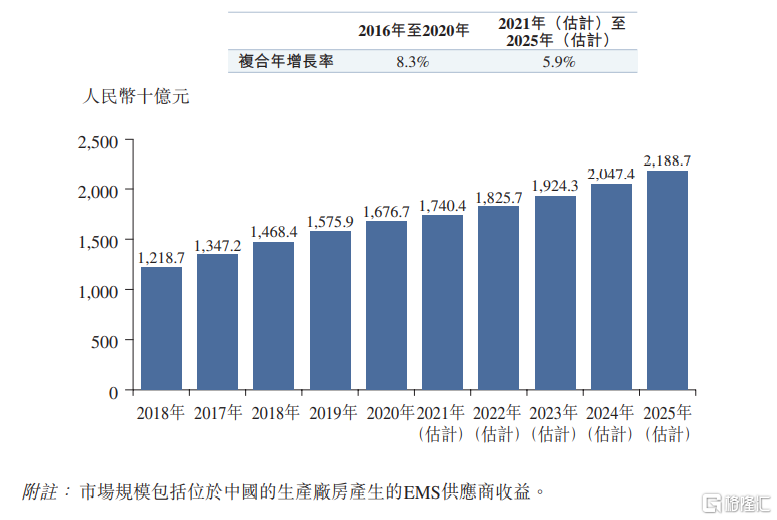

事實上,電子行業一直是全球重點行業之一,聚焦到公司所處的電子製造服務領域(簡稱“EMS”)來看,隨着全球對汽車、醫療等特定行業的電子產品的需求不斷增長,加上電子產品愈發青睞EMS供應商的外包趨勢等影響下,近年來,行業發展迅速。就我國市場而言,預計到2025年將達到2.19萬億元,2021年至2025年的預測複合年增長率約爲5.9%。

按收入計的中國EMS市場市場規模,2016年至2025年(估計),圖源:弗若斯特沙利文

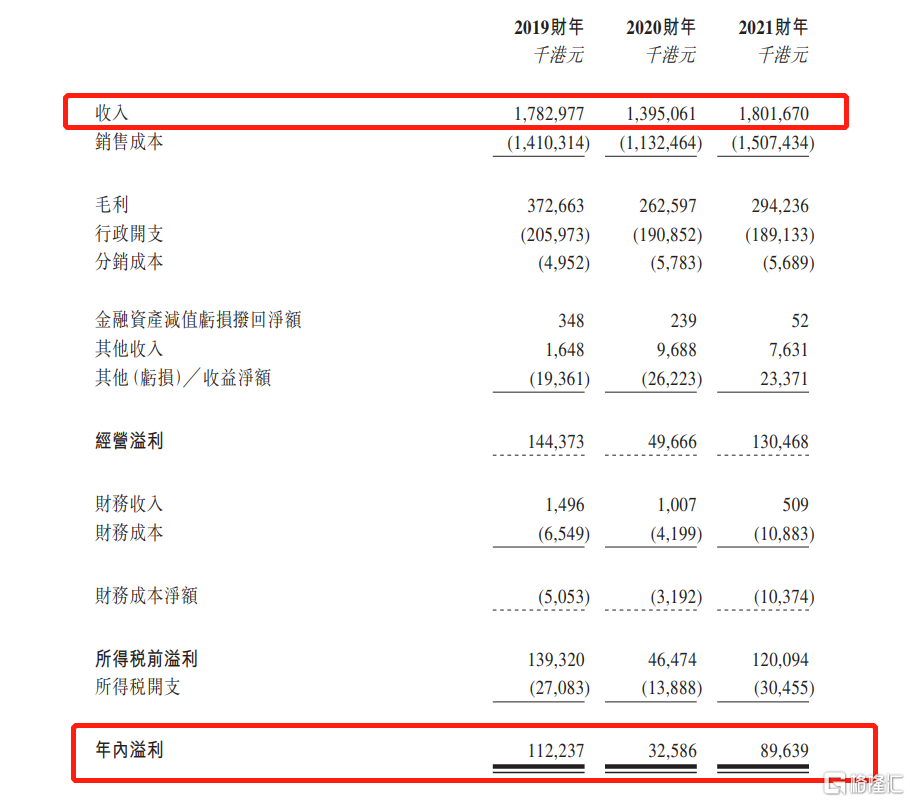

得益於行業發展景氣度持續向好等因素,報告期內,公司業績取得一定的增長。其中,2019財年至2021財年,實現營收分別爲17.83億港元、13.95億港元及18.02億港元;同期年內溢利分別爲1.12億港元、3260萬港元及8964萬港元。

公司財務收入表現,圖源:招股書

但需要指出的是,雖然由於產品種類繁多,行業覆蓋面廣等影響,在特定電子產品領域,EMS市場相對分散,於2020年中國特定電子產品領域十大EMS供應商的市場份額合計約爲57.8%。但是按收入計,2020年公司在特定電子分部擁有0.12%的市場份額,可以看出,公司在上述行業中並未絕對性競爭優勢,隨着產業集中度提升,公司或面臨業務橫向拓展的瓶頸。

而從產業鏈來看,公司也存在一定的經營短板。公司主要向全球各地購買生產材料、生產零部件,報告期內,其採購成本佔到了公司總收入的六成以上,未來如果公司生產材料出現供應不足或中斷,其生產業務或將受到推遲。

除了採購成本佔比過大外,由於近年來,行業主要材料價格指數持續上漲,公司一定程度上也面臨生產成本上漲的壓力。

全球電子製造主要材料價格指數,圖源:招股書

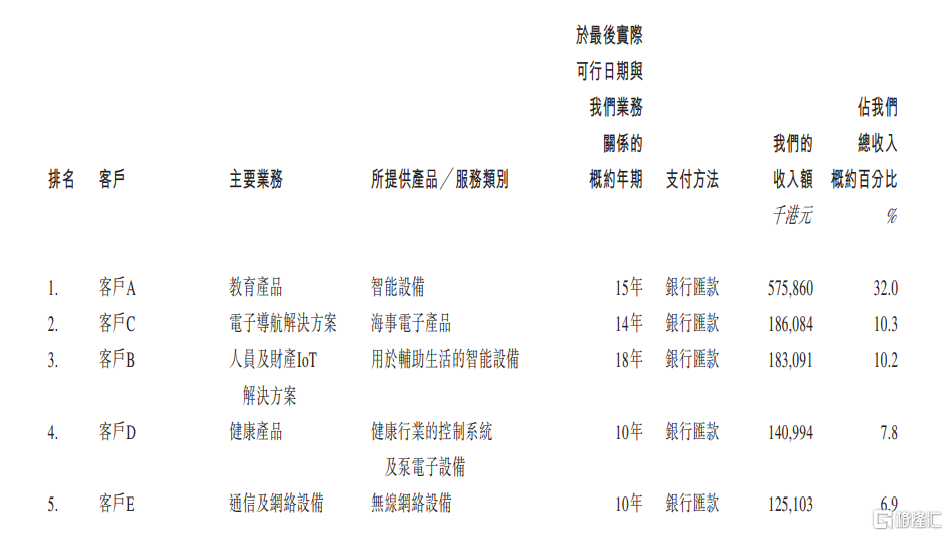

另一方面,由於公司大部分收入來源於現有客戶,其中總收入的83.3%來自合作超過10年的客戶。且報告期內五大客戶貢獻收入佔到了年內總收入的六成以上,未來如果公司不能與這些客戶保持良好的合作關係,公司營收或出現下滑。

公司2021財年五大客戶收入貢獻情況,圖源:招股書

公司2020財年五大客戶收入貢獻情況,圖源:招股書

受益於新型先進電子產品的發展驅動,帶動EMS市場需求持續上升,市場紅利影響下,公司業務或將迎來新的發展。但不容忽視的,由於公司經營層面存在一定的短板,而如果未來公司想要獲得持續性盈利,還是需要進一步增強自身競爭能力。