華泰金工:國內量化私募發展及業績歸因

本文來自:華泰金融工程,作者:華泰金工林曉明團隊

摘要

國內量化私募快速發展,本文對多類量化私募產品進行業績歸因和分析

近年來國內量化投資高速發展,私募量化產品在持續擴容的同時保持了優秀的業績,市場關注度顯著提升。據基金業協會統計,截至 2020年末,共有量化/對沖策略基金13465只(含FOF),規模合計 6999.87億元。海外對沖基金是量化投資的先驅,因此本文首先分析海外對沖基金的發展歷史和現狀。隨後,本文梳理了國內量化私募的兩階段發展歷程並統計了各類產品的收益風險水平。最後,本文對量化私募的指數增強、管理期貨和股票市場中性產品進行業績歸因和分析,並從多角度統計打新收益。

海外對沖基金的發展歷史和現狀對國內量化私募來説具有參考意義

海外對沖基金早期道路曲折,近三十年間迅速成熟。根據Eurekahedge在2021年2月底的統計,全球對沖基金總管理規模約為2.28萬億美元,其中北美市場佔比約68%;除日本外亞洲地區佔比從2007 年的6.5%上升到現在的8.5%,發展較快。近10年來全球對沖基金頭部效應漸顯,出現了一批大型對沖基金。當前全球對沖基金策略以股票多空為主,佔比33.8%。我們發現,新興的AI 策略收益率和夏普比率較高,且在對沖基金中採納率上升較快。

國內量化私募近10年發展迅猛,頭部機構業績出色

國內量化私募發展可分為兩個階段:第一階段在2010年至2015年之間,量化私募以中低頻股票多因子模型為主要策略形式,發展形勢較好,但具有風險敞口過大的問題。第二個階段在2015年後,量化私募策略注重於精細化挖掘alpha、嚴格控制風險,形成了以股票策略為主,CTA、宏觀、套利策略為輔的市場格局,近年來成長出一批管理規模在百億以上的量化私募。2017年以來,量化私募股票多頭類產品年化收益率最高(11.23%),管理期貨類產品年化收益率其次(10.55%)。我們針對規模百億以上的頭部量化私募進行統計,可知其各類產品的年化收益率都優於量化私募整體表現。

對量化私募指數增強和管理期貨類產品進行業績歸因

本文選取最近兩年指數增強產品業績較優的部分量化私募管理人進行業績歸因。對於中證500和滬深300增強基金,T-M模型顯示管理人的超額收益主要來自選股,但也存在少數擇時能力較為顯著的管理人。風格配置上,對於中證500增強基金,多數管理人低配大盤價值風格;對於滬深300增強基金,多數管理人低配大盤價值風格,高配小盤價值風格。另外,本文選取最近兩年管理期貨產品收益較高的部分量化私募管理人進行業績歸因。可知大部分管理人在商品因子和時序動量因子上有正暴露,在權益因子、債券因子和期限結構因子上的暴露方向有一定差異。

對量化私募股票市場中性產品進行分析,並統計打新收益

對於股票市場中性產品,與同是絕對收益性質的公募和私募債券基金指數相比,2017年以來量化私募股票市場中性指數在每年保持正收益的同時,獲得了更高的絕對收益。從打新收益的統計中可知:(1)對於單隻基金的打新收益,無論從中位數還是最大值來看,公募基金的打新收益都要比量化私募基金高;(2)對於各個量化私募管理人,2019年以來管理人的打新收益中位數在提升,説明量化私募的打新參與度逐漸提高。

風險提示:私募數據相比公募數據透明性較低,本文統計可能存在偏差。基金收益分析和業績歸因主要基於歷史數據,無法預測未來。本報吿不涉及具體基金推薦,所有分析結果僅供參考,請投資者謹慎看待。打新收益統計可能存在偏差。

量化投資的先驅:海外對沖基金的發展和現狀

2021年是國內量化投資高速發展的一年。隨着年初抱團股的回撤,市場風格從持續多年的大盤風格切換為小盤風格。在這樣的環境下,公募主動權益產品出現業績分化,而公募量化和私募量化產品都有亮眼的表現,其中私募量化產品在持續擴容的同時保持了優秀的業績,市場關注度顯著提升。量化私募當前的優秀成績是多年來重視投研、厚積薄發的結果,本文將梳理國內量化私募的發展脈絡,並對部分產品進行業績歸因和分析。

從投資目標、投資策略和從業人員來看,國內量化私募和海外對沖基金有很高相似度,海外對沖基金的發展經驗對於國內量化私募來説具有重大參考意義。本文將首先分析海外對沖基金的發展歷史和現狀。

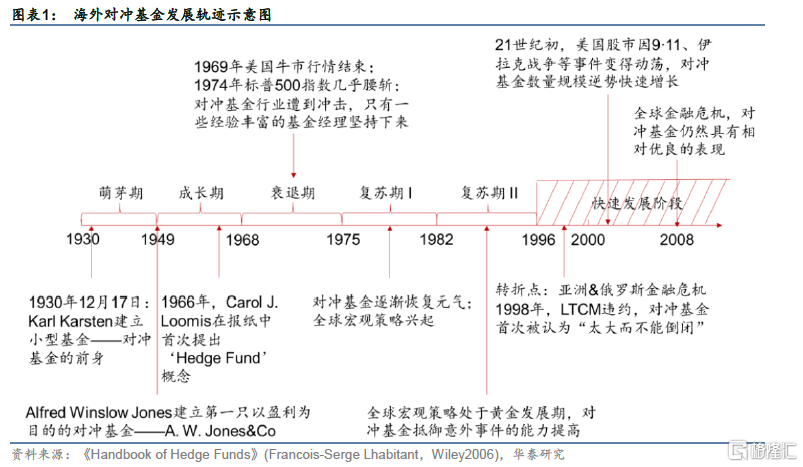

海外對沖基金發展歷史回顧:早期道路曲折,近三十年間迅速成熟

海外對沖基金有着長達近百年的發展歷史,大致可以分為萌芽期、成長期、衰退期、復甦期和快速發展階段。在20 世紀90 年代之前,對沖基金的發展是相對緩慢和曲折的。對沖基金的思想萌芽於20 世紀30 年代初,而第一隻以營利為目的的對沖基金直到1949 年才問世;在這之後的20 多年是對沖基金發展的第一段蜜月期,但在1969 年後便由於市場衝擊而進入低谷期;直到20 世紀80 年代,全球宏觀策略興起,對沖基金開始進入長達十餘年的復甦期;1997~1998 年的亞洲和俄羅斯金融危機使對沖基金行業“去蕪存菁”,發展道路迎來轉折點,自此以後,對沖基金進入了一段發展“快車道”。

全球對沖基金現狀:規模分佈北美為主、亞洲上升,頭部效應漸顯

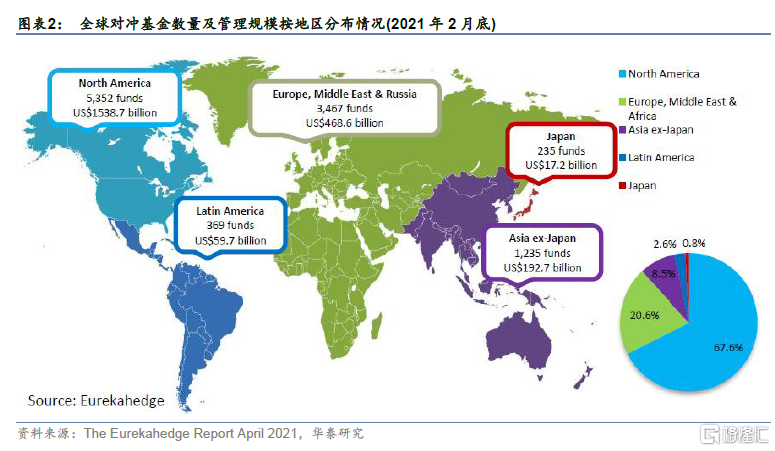

如圖表2所示,根據Eurekahedge在2021年2月底的統計,全球對沖基金總管理規模約為2.31萬億美元,其中北美市場管理規模約為1.54萬億美元,佔比67.6%。其次是歐洲、中東及俄羅斯,合計佔比約20.6%。亞洲地區總共佔比9.3%,其中日本佔比約0.8%。

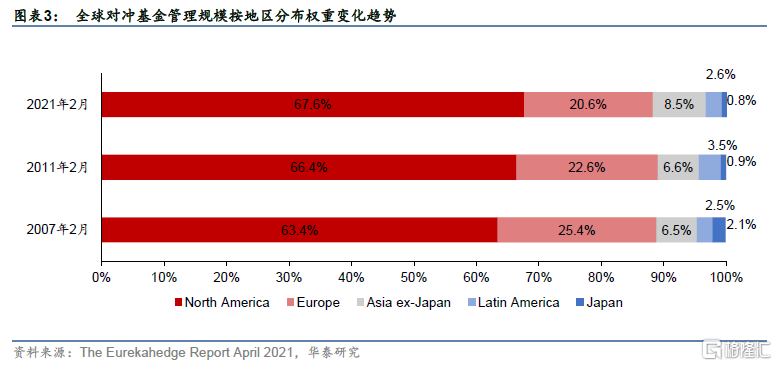

圖表3展示了2007年2月、2011年2月、2021年2月三個截面上對沖基金管理規模按地區分佈權重的變化情況。可以發現,北美地區佔比隨時間推移在逐漸上升,而歐洲地區佔比在逐漸下降。除日本外亞洲地區佔比從2007年的6.5%逐漸上升到現在的8.5%。

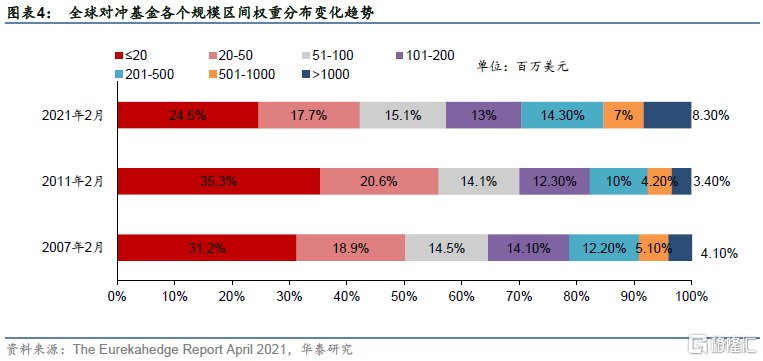

由下圖可知,從2007年2月到2011年2月,小於兩千萬美元管理規模的基金增長最快,可以推測該段時間內對沖基金行業仍處於“野蠻增長”時代;而從2011年1月至今,小規模基金佔比萎縮,大於2億美元規模的基金所佔比例出現較大幅度上升,其中大於10億美元規模的超大基金佔比翻了一番以上。這一現象表明目前全球對沖基金行業可能已顯現出頭部效應。

下表為全球知名對沖基金及其管理規模。

全球對沖基金的策略和收益情況:股票多空為主,AI策略收益有優勢

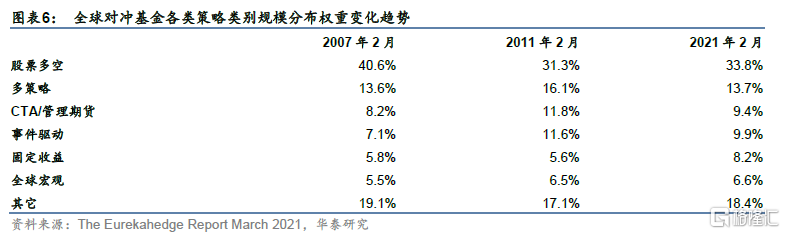

Eurekahedge將對沖基金策略分為多個類別,主要包括:股票多空(Long/short equities)、多策略(Multi-strategy)、CTA(CTA/managed futures)、事件驅動(Event driven)、固定收益(Fixed income)、全球宏觀(Macro)和其它策略,其中最重要的策略是股票多空,佔比約三分之一左右。由下圖可知,2011年2月和2021年2月的策略分佈權重比較相似,股票多空佔比上升2.5個百分點,多策略、CTA、事件驅動的佔比略下滑,固定收益、全球宏觀佔比上升。

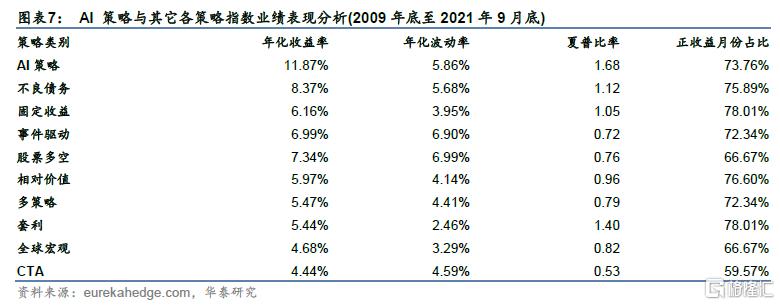

使用人工智能(Artificial Intelligence,簡稱AI)的對沖基金正在逐漸進入投資者的視野,並帶來長期的優異表現。Eurekahedge編制了Eurekahedge AI Hedge Fund Index(下文簡稱AI策略指數),基日為2009年12月31日,我們將該指數與其它指數在2009年底至2021年9月底區間進行業績對比分析,詳見下表。這裏需要説明的是,AI策略與股票多空、固定收益等其它策略不屬於互斥的策略種類,在其它各類策略中都有可能應用到AI技術,在下文圖表9中有更詳細的描述。從下表可知,AI 策略長期表現優於其它對沖基金策略,年化收益率和夏普比率最高。AI 策略指數正收益月份佔全部月份比例為73.8%,處於較高水平。

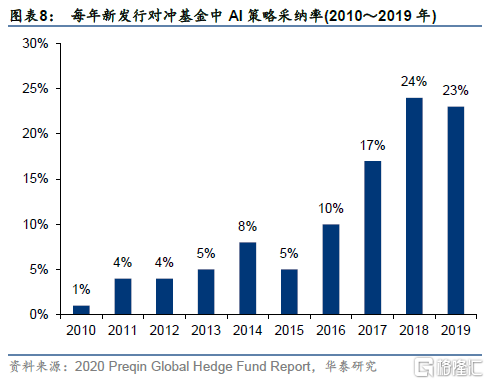

Preqin公司統計了AI策略在對沖基金中的應用情況。圖表8展示了近十年每年新發行對沖基金中AI策略採納率。可知2019新發行對沖基金中已有23%採用了AI策略,這一數值大於2016年採納率的2倍。圖表9展示了所有應用AI技術的對沖基金中按策略類別分佈情況,結果顯示AI對沖基金中以採用股票策略、相對價值策略、CTA策略的最多,三者合計佔比超過六成。Preqin針對策略類型的劃分方式和Eurekahedge有一些細微差別,但不影響投資者的理解。

國內量化私募:近10年發展迅猛

相比海外對沖基金,國內量化私募起步較晚,但近10年來發展迅猛,當前國內頭部量化私募大多成立於2010年之後。國內量化私募發展歷程大體可分為兩個階段:第一個階段在2010年至2015年之間,量化私募以中低頻的股票多因子模型為主要策略形式,發展形勢較好,但具有風險敞口過大的問題。第二個階段在2015年後,量化私募策略注重於精細化挖掘alpha、嚴格控制風險,形成了以股票策略為主,CTA、宏觀、套利策略為輔的市場格局,近年來成長出一批管理規模在百億以上的量化私募。

量化私募發展第一階段:2010年至2015年

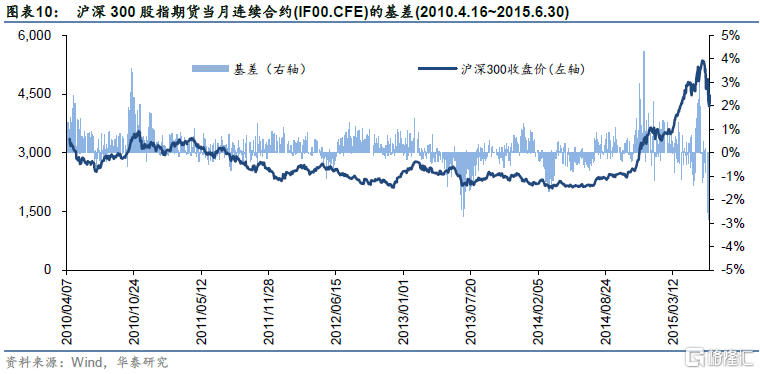

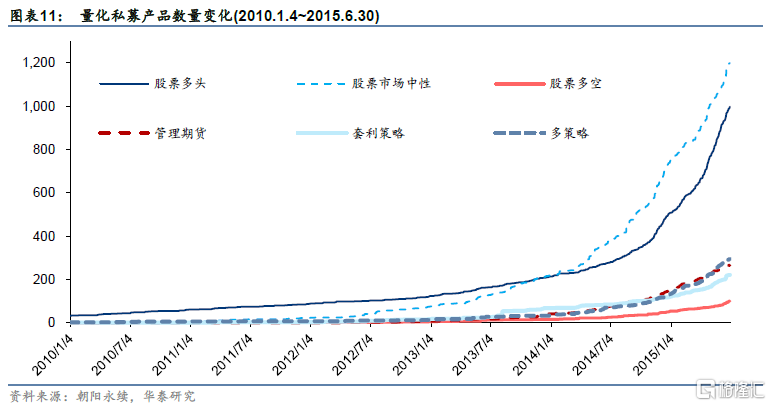

2010年後,一批曾就職於海外量化對沖基金的人才歸國。同時,擁有本土高校背景的人才也進入量化投資領域,為市場提供了大量專業化人士。2010年4月16日,中國第一個股指期貨滬深300股指期貨(IF)掛牌上市,為量化投資提供了較為理想的對沖工具。在這個階段,以創業板為代表的小市值股票漲幅持續超過主流股指漲幅,大部分股票市場中性策略採取持有一攬子小市值股票並用IF期貨做對沖的做法。此外這段時間內IF期貨大部分時間處於升水狀態(如下圖所示),使得股票市場中性策略可獲得IF期貨價格收斂的收益。

這個階段的股票市場中性策略存在小盤股風格敞口過大的問題,但由於收益穩定,該類策略率先獲得較快的規模增長。如下圖所示,股票市場中性產品的數量在2014年出現爆發式增長。

量化私募發展第二階段:2015年之後

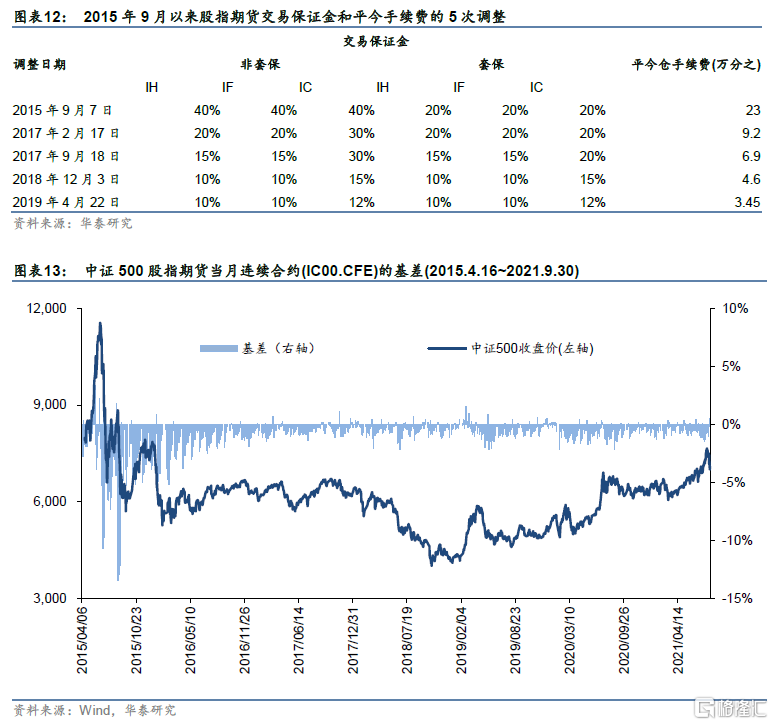

隨着2015年4月中金所相繼推出上證50 股指期貨(IH)、中證500 股指期貨(IC),對沖工具更加豐富。特別是IC的推出解決了滬深300 期貨本身的結構性問題,使得量化策略面臨更小的市場風險和風格風險,能更好地挖掘“真正”的Alpha。2019年6月25日,證監會發布了公募基金轉融通業務指引,8月12日又把兩融標的擴充到了1600支,再次豐富了融券種類和規模,A股市場的做空機制進一步完善。

2015年A股大幅下跌之後,股指期貨被限制手數同時提高了保證金,加上此後股指期貨由升水轉為貼水狀態,高達30%-50%的年化貼水導致對沖成本明顯增加。超額收益的降低使得傳統的低頻量化策略進入了低迷期。此後雖然股指期貨限制逐漸放開,2018年以來IC期貨的年化基差也在8%左右。當前量化私募的股票市場中性產品多以IC期貨作為對沖工具,收益長期受到侵蝕。

這一階段,量化私募主流股票策略由中低頻轉向中高頻,策略的精細程度和複雜程度有了明顯提升。中高頻策略主要通過價量因子捕捉短線的定價偏差,進而實現穩定超額收益。隨着計算機算力和AI技術大幅發展,因子挖掘和模型迭代效率變得更高。近期,隨着股票量化策略的不斷擴容,量化私募也在關注能容納更大規模資金的策略,基本面量化、另類數據逐漸得到重視。與此同時,量化私募也在開拓其他方向,各類期貨、期權等衍生品種也陸續上線,帶動CTA、期權策略以及量化多策略等產品類型的發展。

2020年以來,百億級量化私募數量不斷增加,在2021年甚至出現了千億級量化私募。下圖為基金業協會統計的2020年末私募證券投資基金量化對沖類產品情況。據基金業協會數據,截至 2020年末,共有量化/對沖策略基金13465只(含FOF),規模合計 6999.87億元,分別佔自主發行類私募證券投資基金總只數和總規模的26.2%和18.9%,較 2019年分別增長26. 2%和66.5%。2020年量化基金新備案規模為318.69億元,同比增長365%。

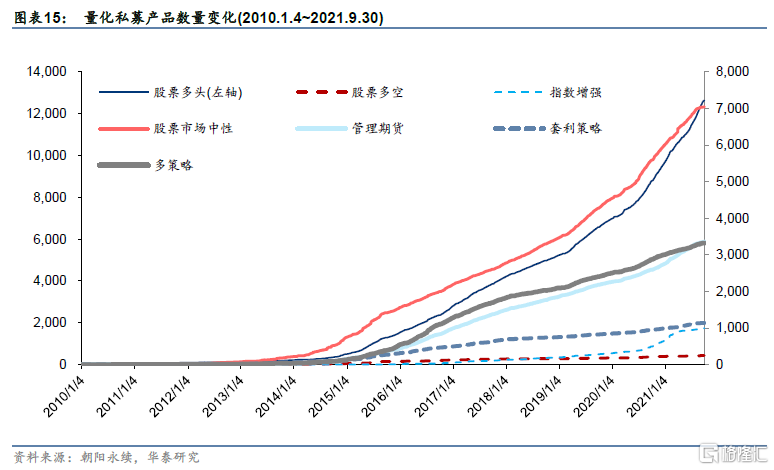

投資策略方面,由於股指期貨長期貼水侵蝕了股票市場中性產品的收益,投資者逐漸提升了對股票多頭和指數增強產品的接受度。下圖為各類型量化私募產品數量變化,股票多頭產品數量最多,目前已接近13000只。股票市場中性產品當前數量也已超7000只。管理期貨產品是股票類產品之外的另一大產品類型,目前數量接近3300只。我們從股票多頭產品中另外列出了指數增強產品的情況,該類產品在最近兩年數量大幅增長,目前已有近1000只。

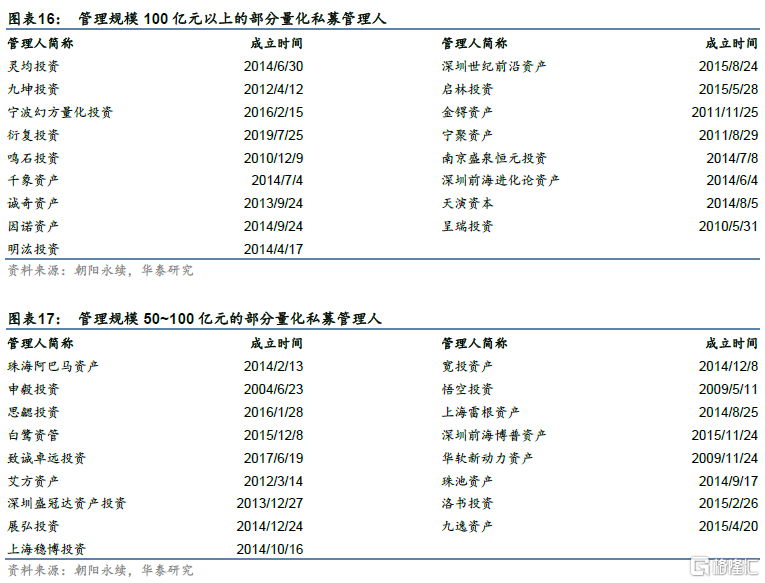

頭部量化私募簡況

以下為部分頭部量化私募管理人列表。

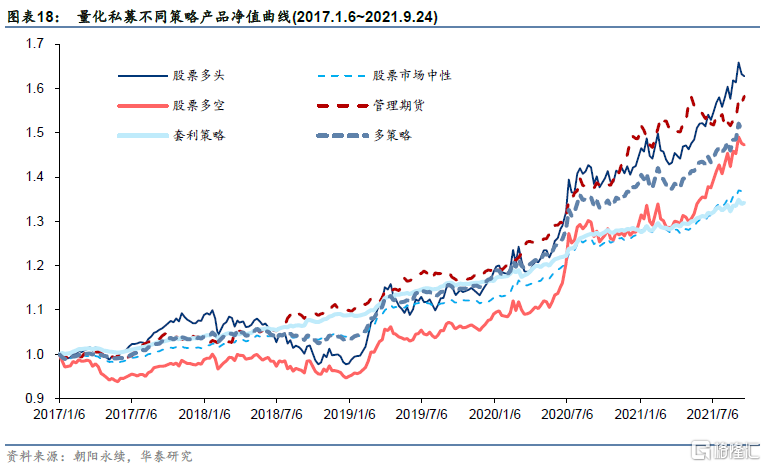

量化私募業績表現:頭部管理人業績出色

我們計算6類量化私募產品的指數,並統計指數逐年的收益率和夏普比率,展示在圖表18和圖表19中。(指數的計算方法是:計算所有屬於該類指數產品的周頻淨值收益率,然後算出周頻平均收益率,再連乘得到該類指數。私募業績一般在週五披露,由於2021年9月24日是9月的最後一個週五交易日,本文計算的截止日期是2021年9月24日。夏普比率計算中,假設無風險收益率為2%。)

由以上兩圖可知:

(1) 股票多頭類產品年化收益率最高,達到11.23%。在2018年的熊市中,收益率為-10%左右,表現明顯優於大盤指數。今年截至9月底收益率接近13%,股票多頭類產品在持續擴容的同時保持了較好的收益表現。

(2) 管理期貨類產品年化收益率僅次於股票多頭類產品,為10.55%,夏普比率達到1.66。作為與股票類產品相關性較低的產品,管理期貨類產品具備優秀的配置價值。

(3) 作為數量僅次於多頭產品的另一類股票類產品,股票市場中性類產品年化收益率為6.99%,夏普比率為1.56,且每年都有正收益,具有良好的絕對收益屬性。

(4) 多策略類產品一般通過多種投資策略複合運作,年化收益率和夏普比率適中,在2018年的熊市中,收益率為-0.89%,回撤較小。在具備較高收益的同時,有一定絕對收益屬性。

(5) 相較於前四種產品,套利策略和股票多空類產品數量較少。套利策略類產品夏普比率最高,達到1.88。股票多空類產品收益適中。

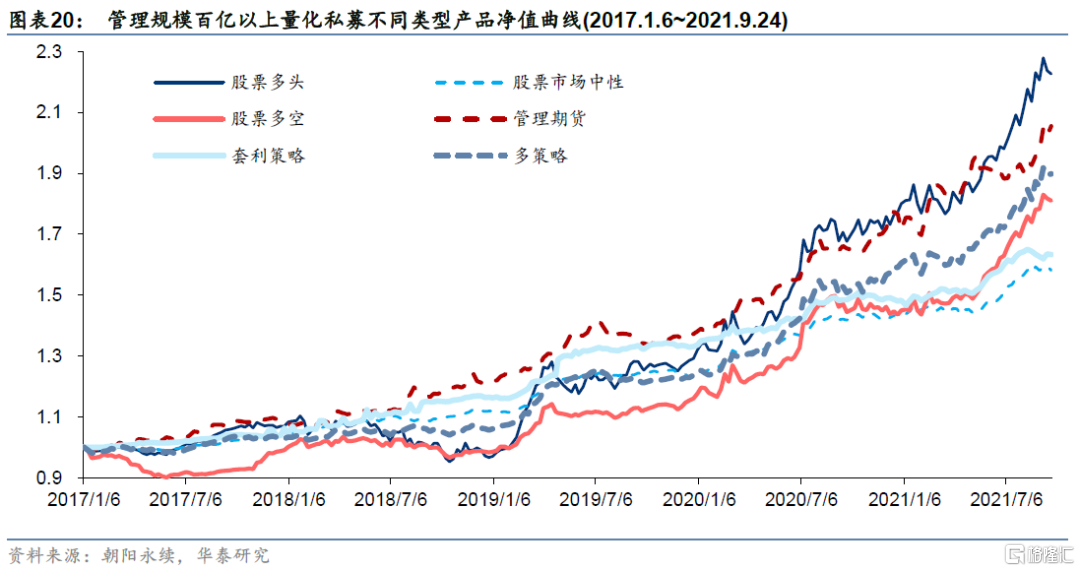

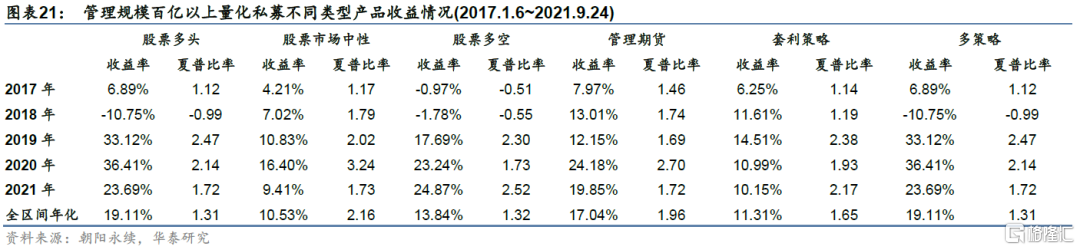

我們針對規模百億以上量化私募,計算其各類產品的指數,並統計指數逐年的收益率和夏普比率,展示在圖表20和圖表21中。可知規模百億以上量化私募各類產品的年化收益率都優於量化私募整體表現。

國內量化私募業績歸因:指數增強

前文提到,量化私募的指數增強類產品在近年來發展迅速。由於指數增強類產品有明確的業績基準,業績歸因較為便利。本章將對國內量化私募的中證500和滬深300指數增強產品進行業績歸因,基準為其他標的的指數增強產品由於數量有限,本文暫不討論。本章以私募管理人為研究對象,對各個私募管理人指數增強產品計算平均收益率作為該管理人的指數增強產品業績。

中證500增強基金分析

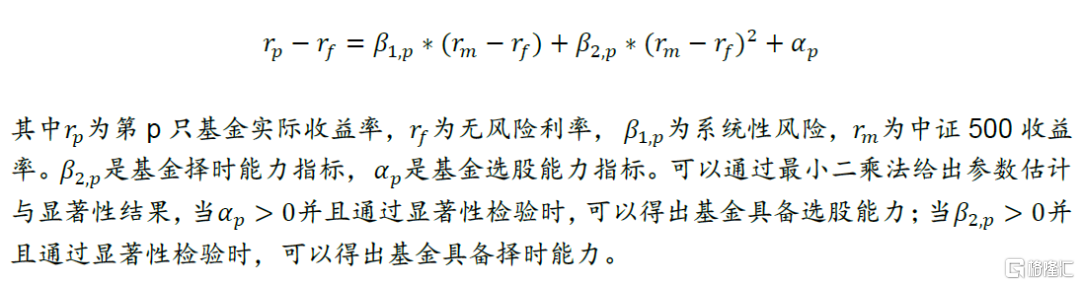

T-M模型

我們使用T-M模型,對部分量化私募的中證500增強基金進行選股擇時能力分析。T-M模型公式為:

下圖為最近兩年部分量化私募管理人的中證500增強基金的選股擇時能力分析結果。從p值來看,不少管理人具有顯著的選股能力(p<0.05),只有少數管理人具有顯著擇時能力,説明這些管理人的超額收益主要來自選股。私募N的擇時能力最強。

風格歸因

我們選取最近兩年部分量化私募管理人的中證500增強基金,對其進行風格歸因,歸因方法如下:

滬深300增強基金分析

T-M模型

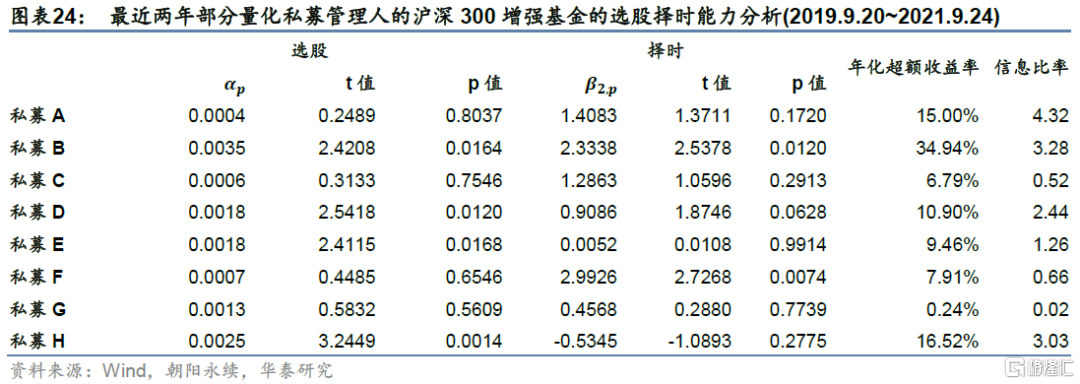

下圖為最近兩年部分量化私募管理人的滬深300增強基金的選股擇時能力分析結果。從p值來看,這些管理人的超額收益更多來自選股,私募B具有較好的選股和擇時能力。

風格歸因

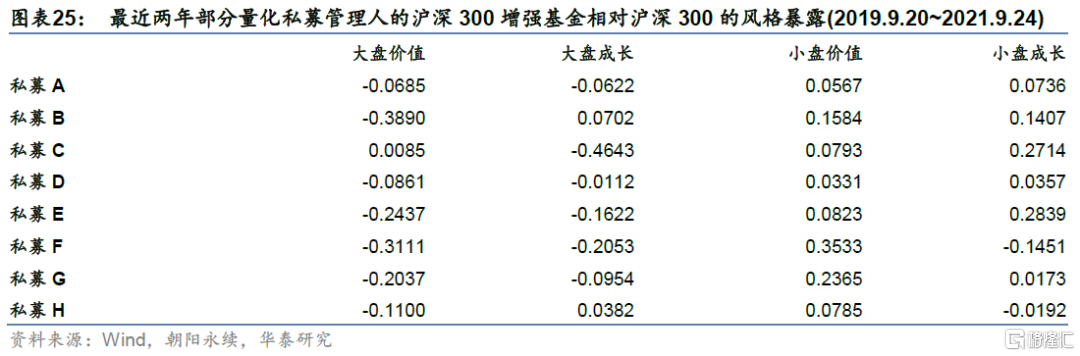

我們選取最近兩年部分量化私募管理人的滬深300增強基金,對其進行風格歸因,結果如下表所示。可知表中多數私募相對滬深300低配大盤價值風格,高配小盤價值風格,對其他風格的暴露則有一定差別。

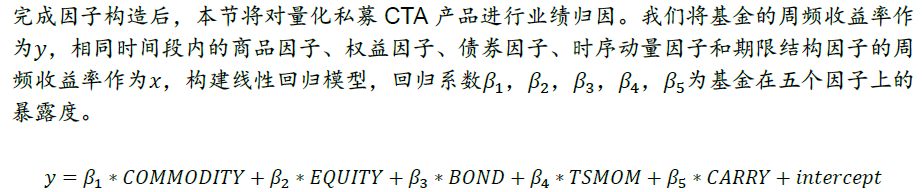

國內量化私募業績歸因:管理期貨

量化私募的管理期貨類產品作為股票類產品之外的又一大策略產品,一直以來都廣受投資者關注。本章以私募管理人為研究對象,對各個私募管理人管理期貨產品計算平均收益率作為該管理人的管理期貨產品業績。

因子構造

因子構造是CTA業績歸因的主要部分,本文選擇的因子為:商品因子、權益因子、債券因子、時序動量因子和期限結構因子。其中商品因子、權益因子、債券因子屬於市場因子類,時序動量和期限結構因子屬於風格因子。

商品因子、權益因子和債券因子

商品因子:為了刻畫CTA基金的系統性風險,本文選取南華商品指數的周頻收益率作為商品因子,因子記為COMMODITY。

權益因子:CTA基金可能會投資股指期貨,當前股指期貨包括IF、IH 和IC,考慮到期貨對應的指數標的,本文采用中證800指數的周頻收益率作為權益因子,因子記為EQUITY。

債券因子:CTA基金可能會投資國債期貨,當前國債期貨包括十年期國債期貨T、五年期國債期貨TF和兩年期國債期貨TS,其中T和TF的成交較活躍,因此本文選取中債總財富指數(7-10年)的周頻收益率作為債券因子,因子記為BOND。

時序動量因子

CTA基金使用最多的交易策略之一是趨勢追蹤,即過去一段時間表現較好的品種在未來可能有較好的表現,過去一段時間表現較差的品種在未來可能有較差的表現。時序動量因子可以很好的解釋趨勢追蹤策略的收益。本文構建時序動量因子的方法是:過去二十天收益為正的期貨等權組合(pos)與過去二十天收益為負的期貨等權組合(neg)在未來五天(一週)的收益差。下式中,yi(t) 為期貨i在未來五天的收益率。

期限結構因子

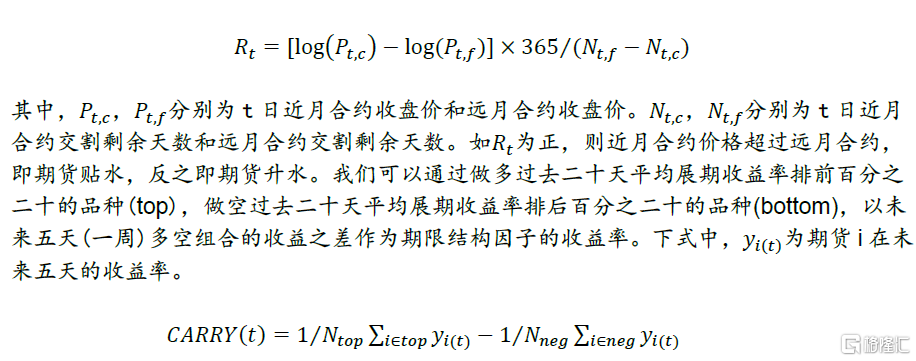

每個商品期貨品種有多個交割日期不同的合約,同一天所有合約的收盤價構成了商品的期限結構。遠月(交割日期較遠的月份)合約收盤價低於近月(交割日期較近的月份)合約收盤價的情況稱為期貨貼水(Backwardation),而遠月合約收盤價高於近月合約收盤價的情況稱為期貨升水(Contango)。期限結構的產生與市場對未來價格的樂觀程度(即通過現貨庫存、持有成本、無風險利率等因素對未來期貨價格向上或向下趨勢的判斷)相關。隨着交割日期的接近,期貨價格會逐漸趨近現貨價格。一般在此時,貼水的期貨品種價格會上揚,升水的期貨品種價格會下跌。部分套利策略會在升水、貼水價格向現貨價格的收斂中獲得收益。本文使用的期限結構因子為展期收益率(roll-return),展期收益率的計算方法如下:

下圖為五個因子的累計因子收益率。

業績歸因

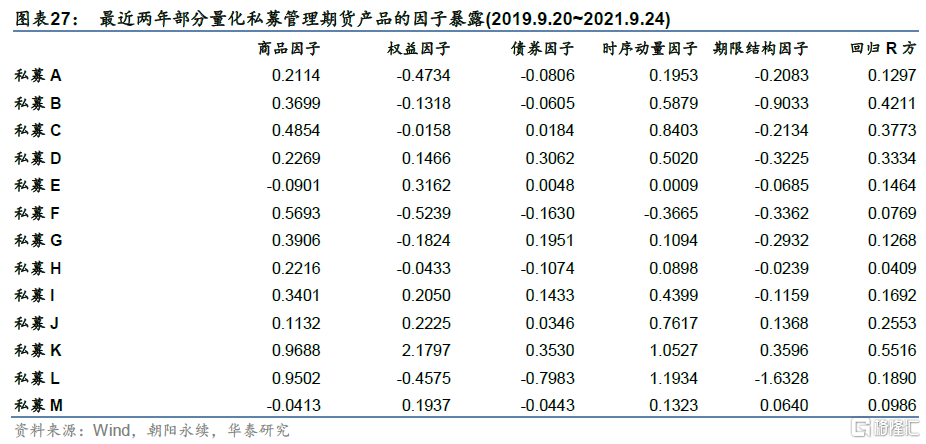

我們選取最近兩年管理期貨產品收益較高的部分量化私募管理人,計算其產品的因子暴露。可知大部分管理人在商品因子上有正暴露,近兩年商品市場的良好表現為這些管理人貢獻了一定收益。此外大部分管理人在時序動量因子上有正暴露,在其他因子上的暴露方向有一定差異。

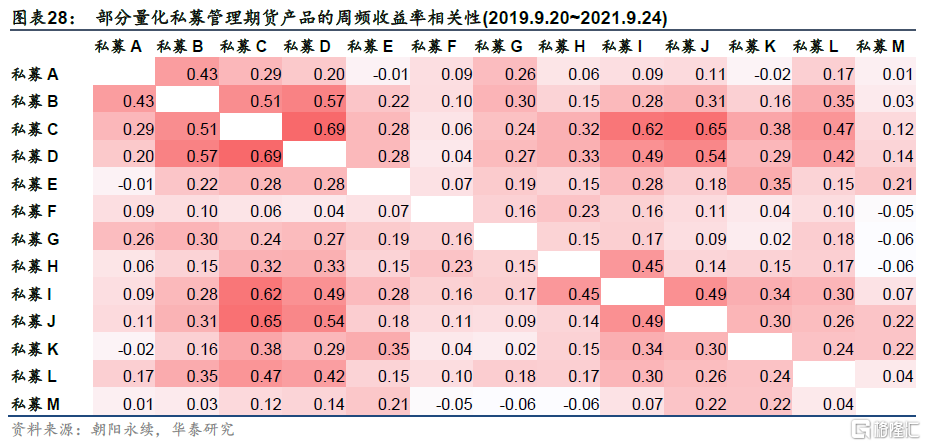

我們對圖表27中的量化私募管理期貨產品進行相關性分析,結果如下表所示。

國內量化私募業績分析:股票市場中性

股票市場中性產品是量化私募主要佈局的產品,該類產品以絕對收益為投資目標,一般採用做多股票組合,做空股指期貨的方式來實現。本章將分析股票市場中性產品的收益分佈和部分管理人的股票市場中性產品的相關性。

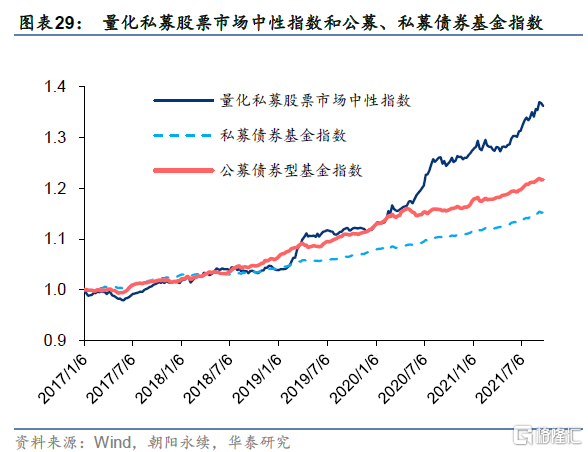

由圖表29和圖表30可知,與同是絕對收益性質的公募和私募債券基金指數相比,量化私募股票市場中性指數在每年保持正收益的同時,獲得了更高的絕對收益。量化私募股票市場中性指數與公募債券型基金指數相關性較低。

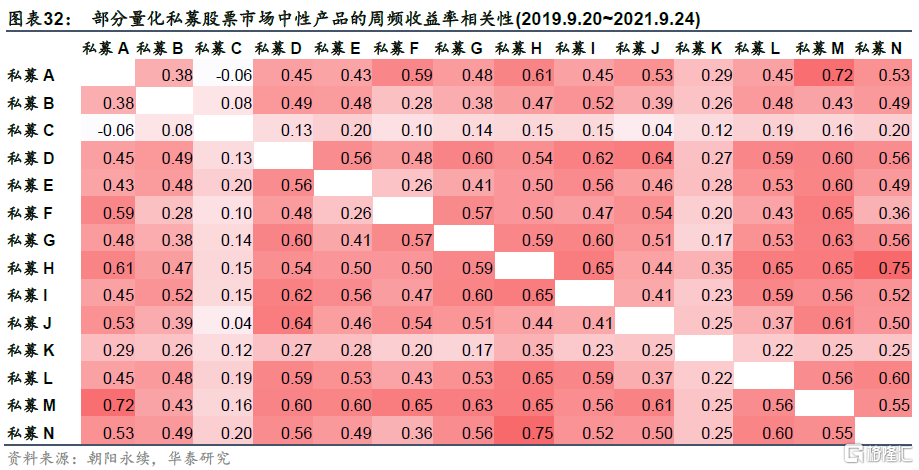

接下來我們以私募管理人為研究對象,對各個私募管理人股票市場中性產品計算平均收益率作為該管理人的產品業績。我們選取最近兩年股票市場中性產品收益較高的部分量化私募管理人,計算產品相關性,結果如下圖所示。

打新收益分析

A 股市場的IPO長期存在較高的溢價,因此打新策略對基金組合提供了相對穩定的收益來源。受益於註冊制科創板與創業板的充分利好,2021年A股市場的IPO活躍度持續。本章將對量化私募的打新收益進行分析。本文的打新收益計算方法是:假定註冊制板塊的新股在首日以 VWAP 價賣出,非註冊制板塊在開板日以 VWAP 價賣出(首日未漲停則當日賣出),每年對各個基金的打新收益進行累計得到當年的打新收益。

我們首先從單隻基金的角度對比量化私募基金和公募基金的打新收益的差異,可知:(1)無論從中位數還是最大值來看,公募基金的打新收益都要比量化私募基金高。造成差異的主要原因是在打新時公募基金主要屬於A類投資者,量化私募主要屬於C類投資者,打新配售規則上A類相對優先,中籤率A類也超過C類。(2)2019年以來,量化私募基金的打新收益中位數在提升,説明量化私募的打新參與度逐漸提高。

接下來我們以量化私募管理人為口徑,統計管理人的打新收益分佈情況。可知從2019年到2021年,量化私募管理人打新收益中位數在上升,但75%分位數和90%分位數先升後降,説明2021年各管理人的打新收益水平差距縮小。

如下表所示,最後我們統計各類產品打新收益總和。

總結

國內量化私募快速發展,本文對多類量化私募產品進行業績歸因和分析。近年來國內量化投資高速發展,私募量化產品在持續擴容的同時保持了優秀的業績,市場關注度顯著提升。海外對沖基金是量化投資的先驅,因此本文首先分析海外對沖基金的發展歷史和現狀。隨後,本文梳理了國內量化私募的兩階段發展歷程並統計了各類產品的收益風險水平。最後,本文對量化私募的指數增強、管理期貨和股票市場中性產品進行業績歸因和分析,並從多角度統計打新收益。

海外對沖基金的發展歷史和現狀對國內量化私募來説具有參考意義。海外對沖基金早期道路曲折,近三十年間迅速成熟。根據Eurekahedge在2021年2月底的統計,全球對沖基金總管理規模約為2.28萬億美元,其中北美市場佔比約68%;除日本外亞洲地區佔比從2007 年的6.5%上升到現在的8.5%,發展較快。近10年來全球對沖基金頭部效應漸顯,出現了一批大型對沖基金。當前全球對沖基金策略以股票多空為主,佔比33.8%。我們發現,新興的AI 策略收益率和夏普比率較高,且在對沖基金中採納率上升較快。

國內量化私募近10年發展迅猛,頭部機構業績出色。國內量化私募發展可分為兩個階段:第一階段在2010年至2015年之間,量化私募以中低頻股票多因子模型為主要策略形式,發展形勢較好,但具有風險敞口過大的問題。第二個階段在2015年後,量化私募策略注重於精細化挖掘alpha、嚴格控制風險,形成了以股票策略為主,CTA、宏觀、套利策略為輔的市場格局,近年來成長出一批管理規模在百億以上的量化私募。2017年以來,量化私募股票多頭類產品年化收益率最高(11.23%),管理期貨類產品年化收益率其次(10.55%)。我們針對規模百億以上的頭部量化私募進行統計,可知其各類產品的年化收益率都優於量化私募整體表現。

本文對量化私募指數增強和管理期貨類產品進行業績歸因。本文選取最近兩年指數增強產品業績較優的部分量化私募管理人進行業績歸因。對於中證500和滬深300增強基金,T-M模型顯示管理人的超額收益主要來自選股,但也存在少數擇時能力較為顯著的管理人。風格配置上,對於中證500增強基金,多數管理人低配大盤價值風格;對於滬深300增強基金,多數管理人低配大盤價值風格,高配小盤價值風格。另外,本文選取最近兩年管理期貨產品收益較高的部分量化私募管理人進行業績歸因。可知大部分管理人在商品因子和時序動量因子上有正暴露,在權益因子、債券因子和期限結構因子上的暴露方向有一定差異。

本文對量化私募股票市場中性產品進行分析,並統計打新收益。對於股票市場中性產品,與同是絕對收益性質的公募和私募債券基金指數相比,2017年以來量化私募股票市場中性指數在每年保持正收益的同時,獲得了更高的絕對收益。從打新收益的統計中可知:(1)對於單隻基金的打新收益,無論從中位數還是最大值來看,公募基金的打新收益都要比量化私募基金高;(2)對於各個量化私募管理人,2019年以來管理人的打新收益中位數在提升,説明量化私募的打新參與度逐漸提高。

風險提示

私募數據相比公募數據透明性較低,本文統計可能存在偏差。基金收益分析和業績歸因主要基於歷史數據,無法預測未來。本報吿不涉及具體基金推薦,所有分析結果僅供參考,請投資者謹慎看待。打新收益統計可能存在偏差。