國君策略:哪些行業有底部反轉邏輯

本文來自格隆匯專欄:國君策略陳顯順,作者:陳顯順 喻雅彬

週期、科技主線風格頻繁切換,市場開始將目光轉向底部反轉邏輯行業,如生豬、汽車零部件、快遞。生豬去產能加速,汽車產銷或邊際回暖,快遞價格戰緩和。

摘要

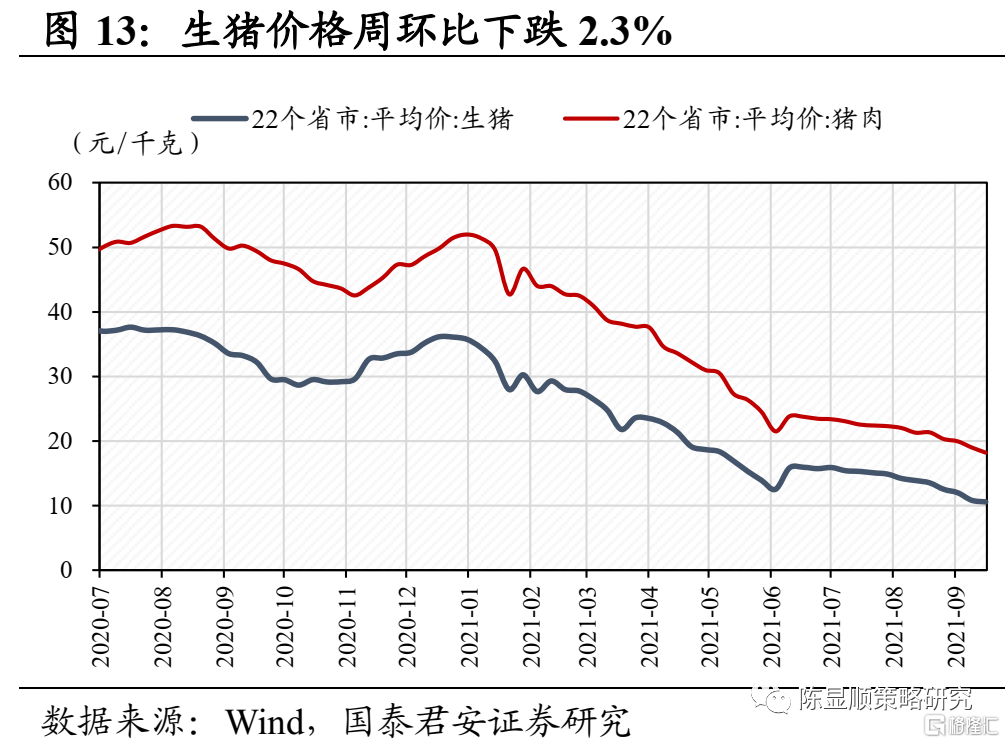

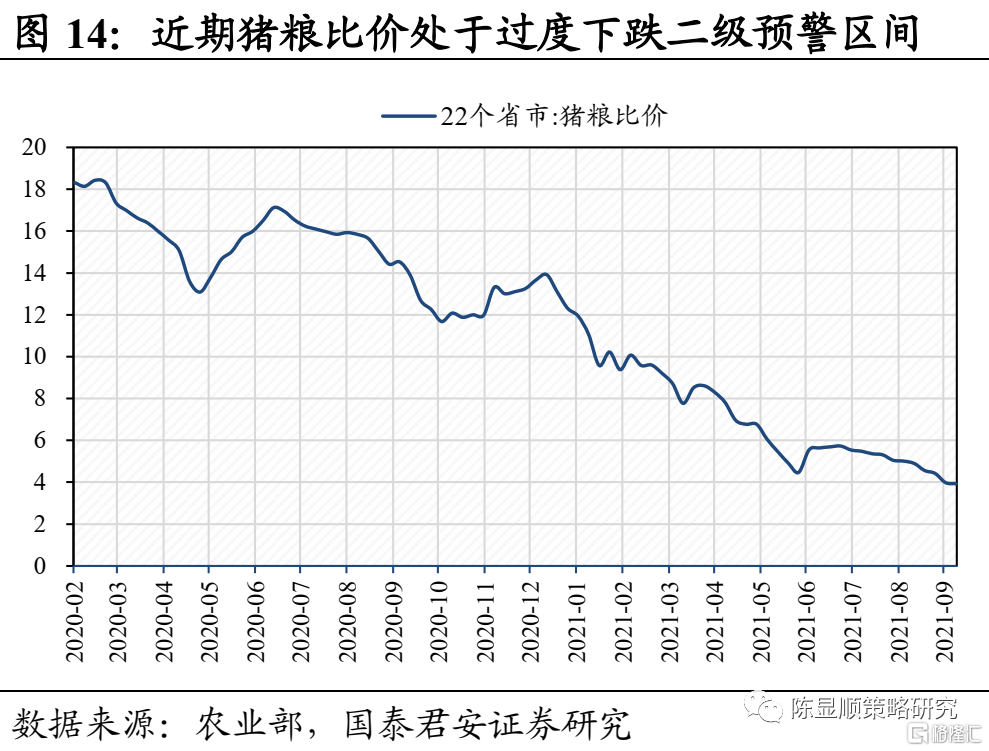

行業景氣變化:生豬產能去化加速,豬週期探底預期漸強。豬價再次大幅回落,截止10月8日,22省市生豬平均價報收10.78元/千克,較上週下滑2.2%,已跌至歷史豬肉價格區間的底部位置。仔豬、母豬價格進一步下跌,生豬出欄體重加速下滑表明當前養殖户補欄情緒持續低迷、出欄加速。產能方面,9月生豬產能去化加速,據湧益諮詢數據,9月全國能繁母豬環比下滑1.69%,較7月、8月的0.52%和0.9%幅度再度提升。當前飼料成本上升,豬價已經進入深度虧損區間,能繁母豬產能去化加速,市場對豬週期探底的預期漸強。

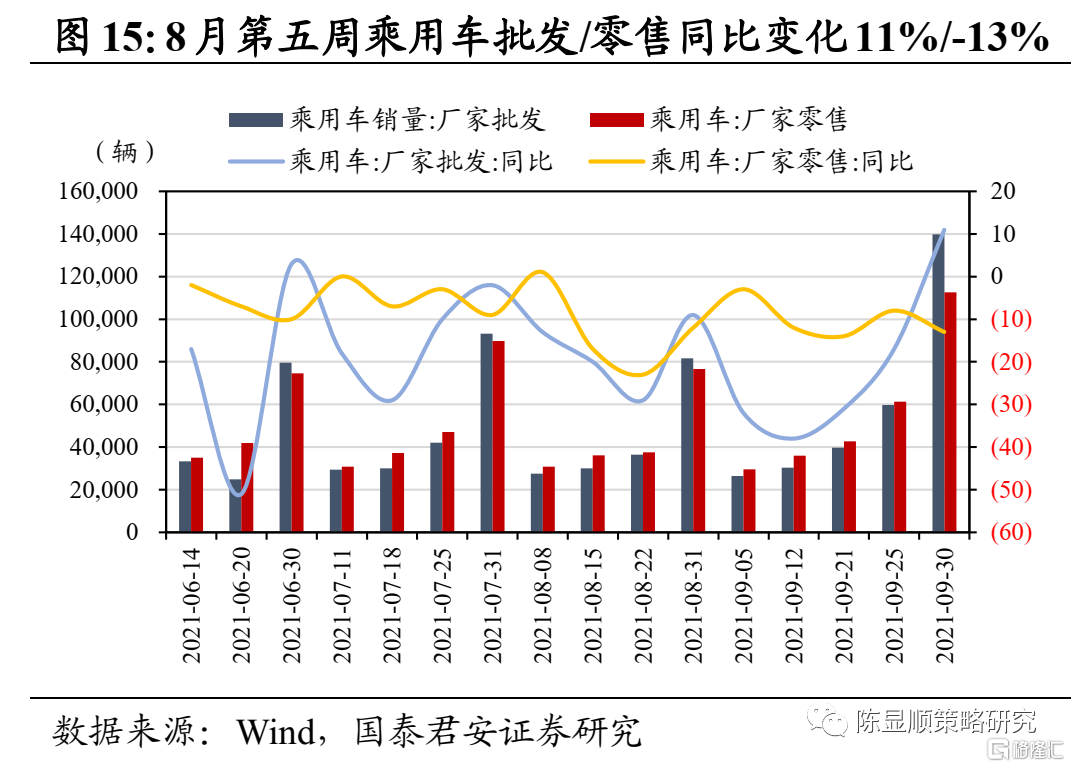

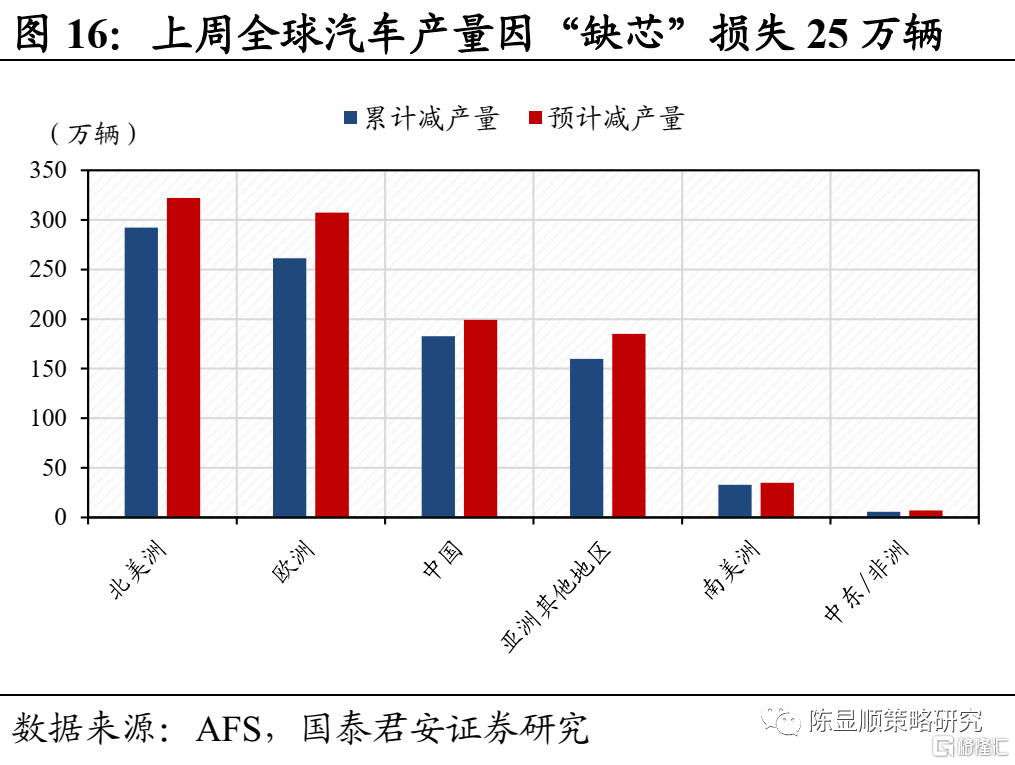

缺芯危機邊際改善,零部件有望受益於汽車產銷復甦。乘聯會汽車銷量數據顯示,9月第五週乘用車批發/零售銷量分別為139824輛和112686輛,同比變動11%和-13%,批發數量同比轉正或預示着“缺芯”問題的邊際改善。AFS最新數據統計顯示,截止10月10日,由於芯片短缺,全球汽車市場累計減產量已達934.5萬輛,較前一週增加了約25萬輛,但減產損失主要集中在歐洲地區,前期因芯片短缺大幅減產的北美地區近兩週減產量均不到1萬輛,亞洲、非洲地區減產損失同樣較小。通用汽車首席執行官Mary Barra預計,芯片短缺問題將在第四季度有所改善,並在2022年“持續獲得改善”。考慮到當前乘用車庫存無論是工廠端還是渠道端都處於極低水平,且下游消費者購買熱情高漲,芯片供應約束緩解後,乘用車市場有望在1-2個季度迎來銷售端放量反彈,汽車零部件企業有望受益。

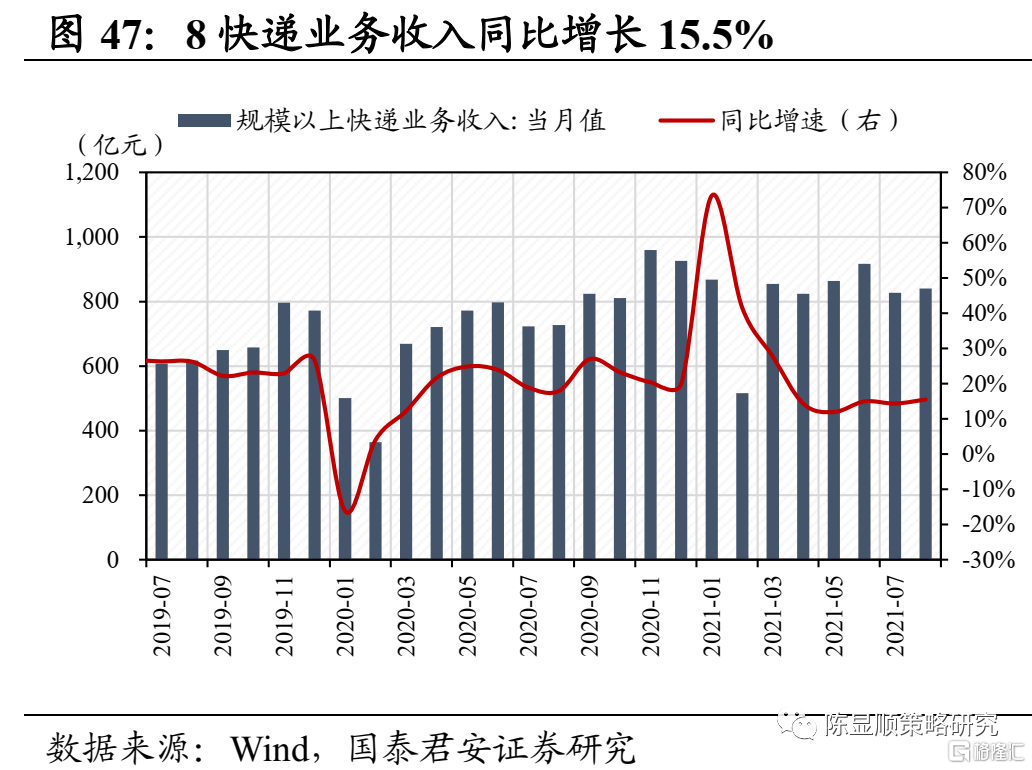

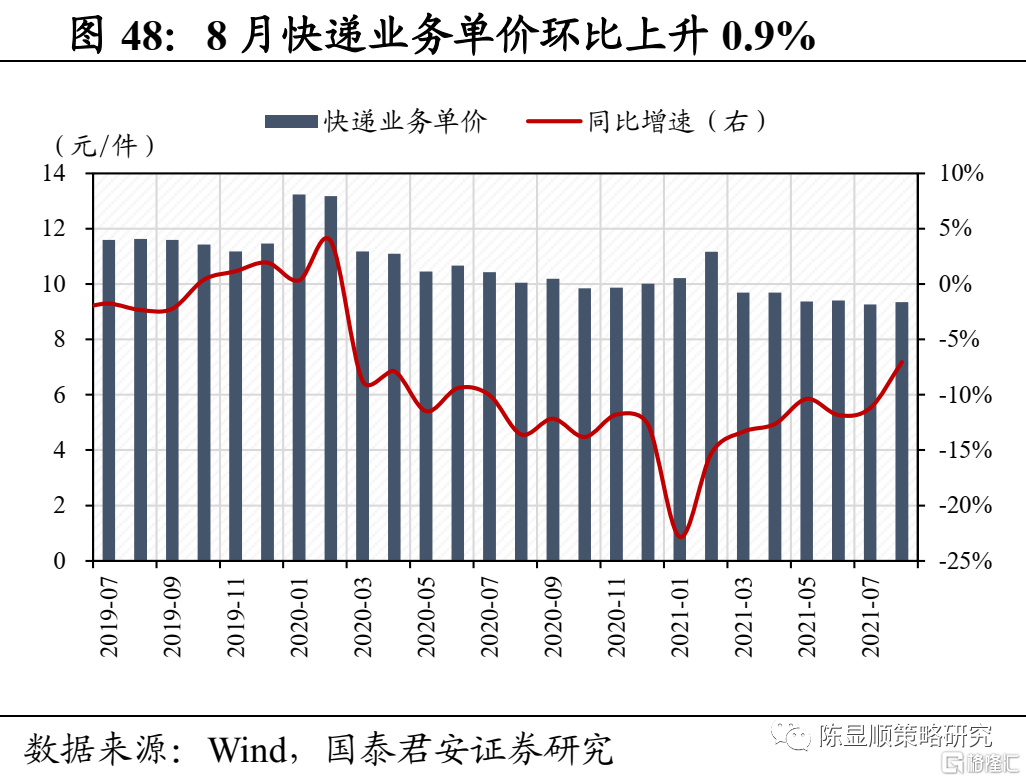

多家快遞規範上海市場服務價格,預計行業單票收入將繼續回升。據國家郵政局統計,國慶假期全行業快遞量較2019年同期年複合增速約42%,高於1-8月約33%的水平,延續疫情以來的旺季特徵。9月28日,中通、圓通、申通、極兔等加盟制快遞企業集體宣佈將於10月8日起規範上海地區價格不得低於實際成本,這是繼浙江省4月出手規範行業價格競爭之後的又一次地域延伸,將進一步遏制非理性價格戰,引導市場迴歸良性競爭,預計未來新進入者通過殺價份額大幅提升難度加大,頭部企業位次變動風險下降。預計繼上海市場提價後,全國各區域將逐步進入旺季提價,快遞企業盈利有望改善。

風險因素:滯漲超預期、地產債務風險、地產銷售大幅下滑

1

行業景氣變化:哪些行業有底部反轉邏輯

本期行業景氣觀察重點關注三大趨勢:

生豬產能去化加速,豬週期探底預期漸強。豬價再次大幅回落,截止10月8日,22省市生豬平均價報收10.78元/千克,較上週下滑2.2%,已跌至歷史豬肉價格區間的底部位置。仔豬、母豬價格進一步下跌,生豬出欄體重加速下滑表明當前養殖户補欄情緒持續低迷、出欄加速。產能方面,9月生豬產能去化加速,據湧益諮詢數據,9月全國能繁母豬環比下滑1.69%,較7月、8月的0.52%和0.9%幅度再度提升。當前飼料成本上升,豬價已經進入深度虧損區間,能繁母豬產能去化加速,市場對豬週期探底的預期漸強。 缺芯危機邊際改善,零部件有望受益於汽車產銷復甦。乘聯會汽車銷量數據顯示,9月第五週乘用車批發/零售銷量分別為139824輛和112686輛,同比變動11%和-13%,批發數量同比轉正或預示着“缺芯”問題的邊際改善。AFS最新數據統計顯示,截止10月10日,由於芯片短缺,全球汽車市場累計減產量已達934.5萬輛,較前一週增加了約25萬輛,但減產損失主要集中在歐洲地區,前期因芯片短缺大幅減產的北美地區近兩週減產量均不到1萬輛,亞洲、非洲地區減產損失同樣較小。通用汽車首席執行官Mary Barra預計,芯片短缺問題將在第四季度有所改善,並在2022年“持續獲得改善”。考慮到當前乘用車庫存無論是工廠端還是渠道端都處於極低水平,且下游消費者購買熱情高漲,芯片供應約束緩解後,乘用車市場有望在1-2個季度迎來銷售端放量反彈,汽車零部件企業有望受益。 多家快遞規範上海市場服務價格,預計單票收入將繼續回升。據國家郵政局統計,國慶假期全行業快遞量較2019年同期年複合增速約42%,高於1-8月約33%的水平,延續疫情以來的旺季特徵。9月28日,中通、圓通、申通、極兔等加盟制快遞企業集體宣佈將於10月8日起規範上海地區價格不得低於實際成本,這是繼浙江省4月出手規範行業價格競爭之後的又一次地域延伸,將進一步遏制非理性價格戰,引導市場迴歸良性競爭,預計未來新進入者通過殺價份額大幅提升難度加大,頭部企業位次變動風險下降。預計繼上海市場提價後,全國各區域將逐步進入旺季提價,快遞企業盈利有望改善。

2

行業景氣度跟蹤

2.1.全球疫苗接種追蹤:海外疫情環比持續好轉,多國陸續啟動加強針接種

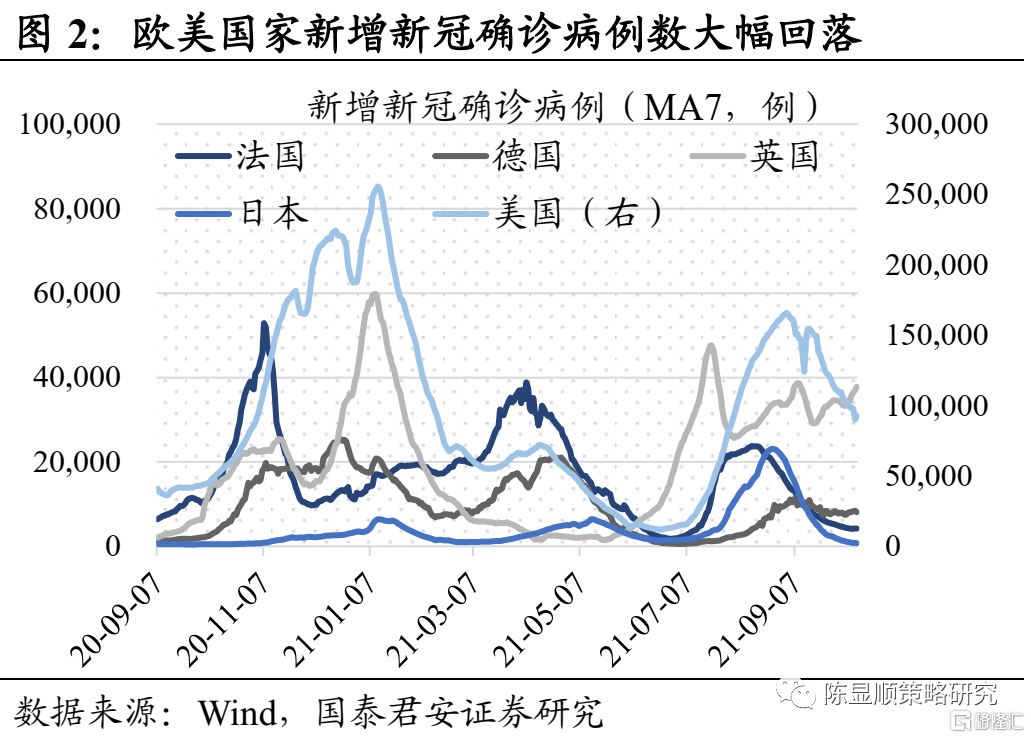

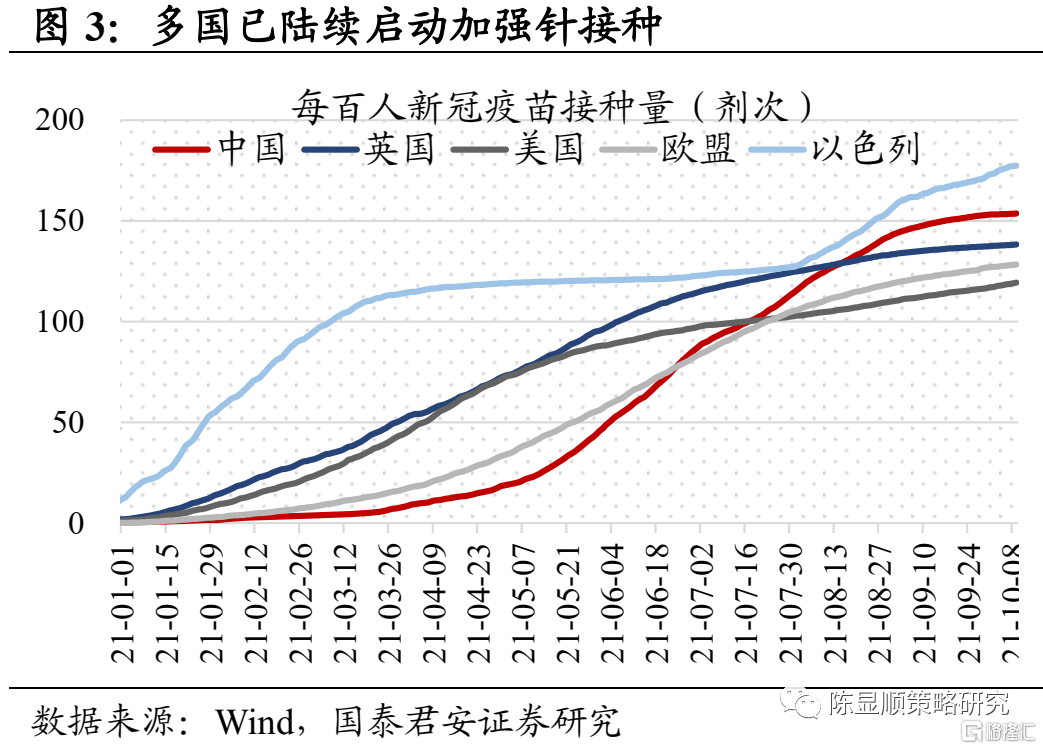

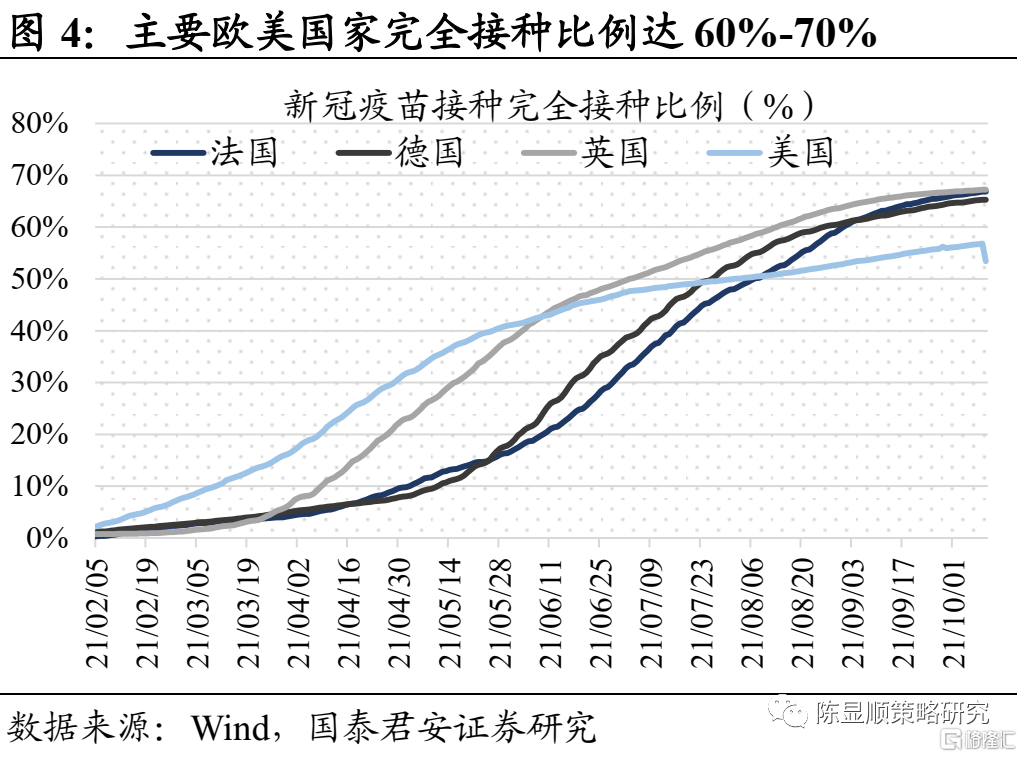

全球第三波疫情反彈高峯已過,海外疫情環比持續好轉。隨着疫苗接種的逐步推進,全球第三波疫情反彈高峯已過,海外疫情環比持續好轉。日德法新增確診病例數降至歷史低位。東南亞國家新增確診病例數自9月初以來持續回落,經濟增長壓力下,印尼、泰國、越南等多地陸續解除封鎖,馬來西亞防疫政策有望轉向針對部分地區實施出行限制,以取代全國性的封鎖。

輝瑞疫苗保護效力隨時間推移而逐步減弱,多國陸續啟動加強針接種。10月4日發表於《柳葉刀》的一項研究顯示,輝瑞疫苗針對感染的保護效力隨時間推移而逐步減弱,從完全接種1個月後的88%下降為5個月後的47%,但完全接種後5個月時針對住院仍有88%的保護效力。9月下旬以來,美國、英國、法國陸續啟動加強針接種,我國擬從9月下旬開始,按照間隔6個月的時間要求,9月、10月、11月依次對3月1日之前、4月1日之前、5月1日之前完成兩劑次滅活疫苗接種的18-59歲重點人羣進行加強免疫。對於全人羣是否需要加強免疫,相關單位正在進行研究,且要根據疫情形勢綜合研判。

2.2.基建地產:Q4樓市熱度預計進一步降低,限產帶動水泥價格繼續大幅上漲

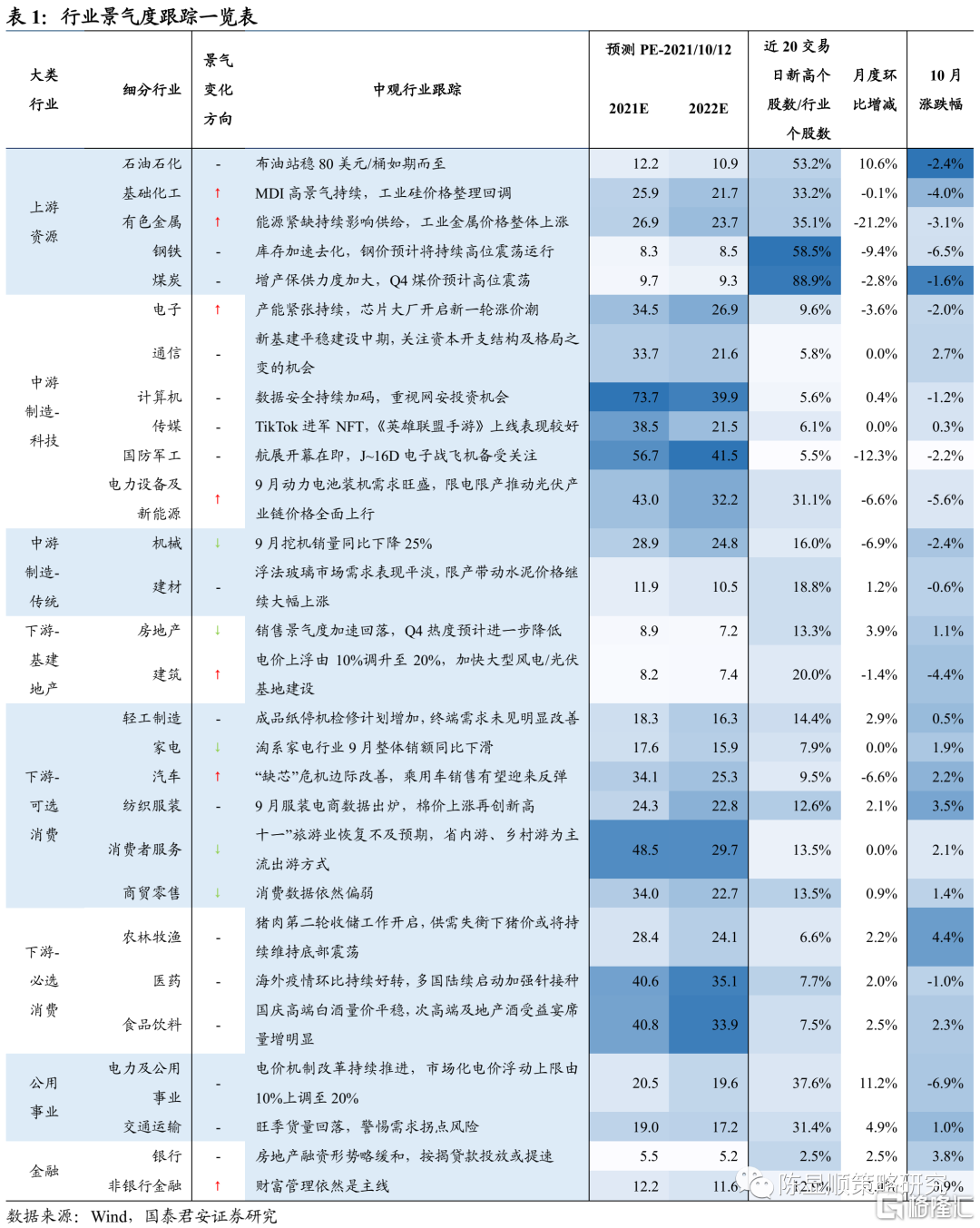

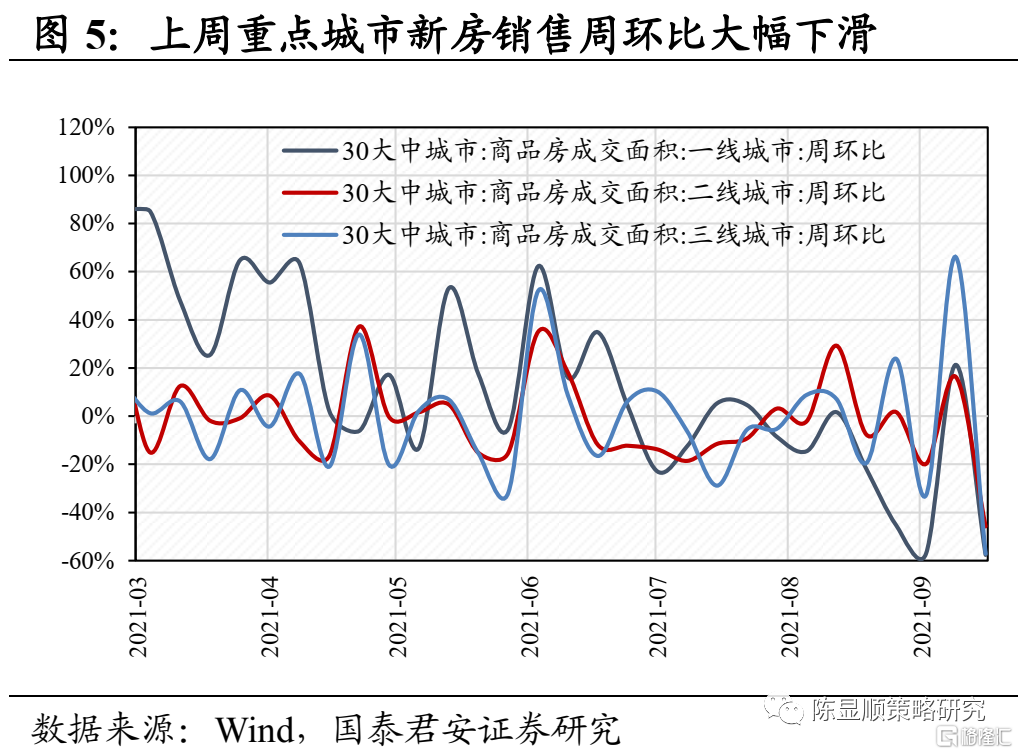

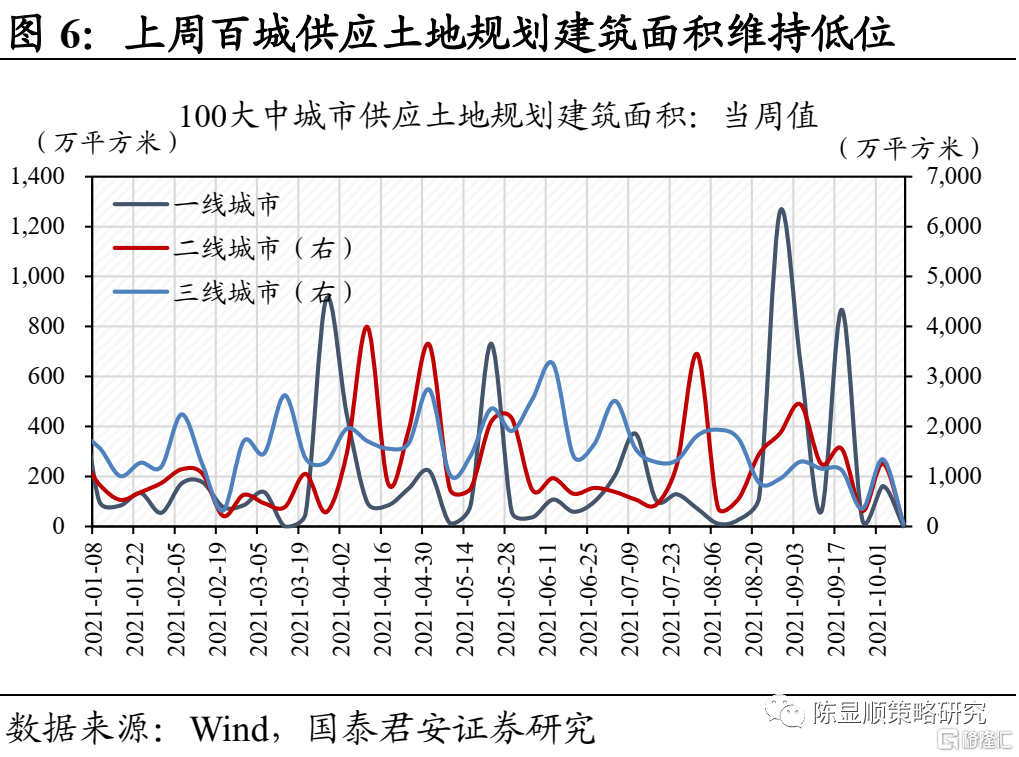

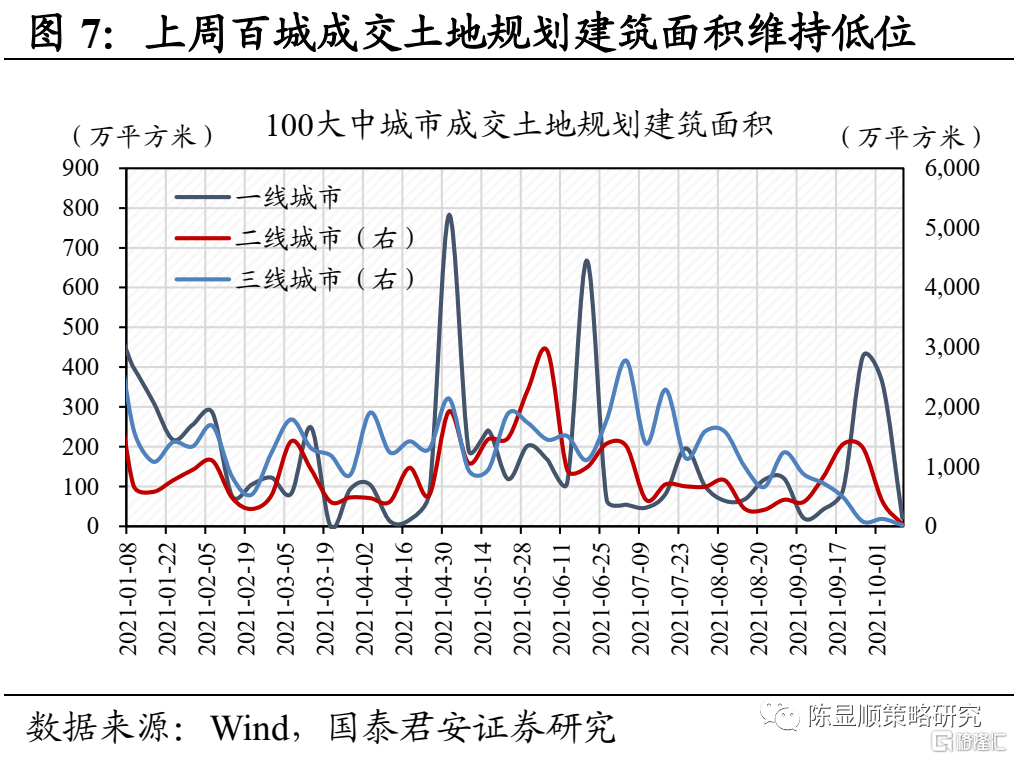

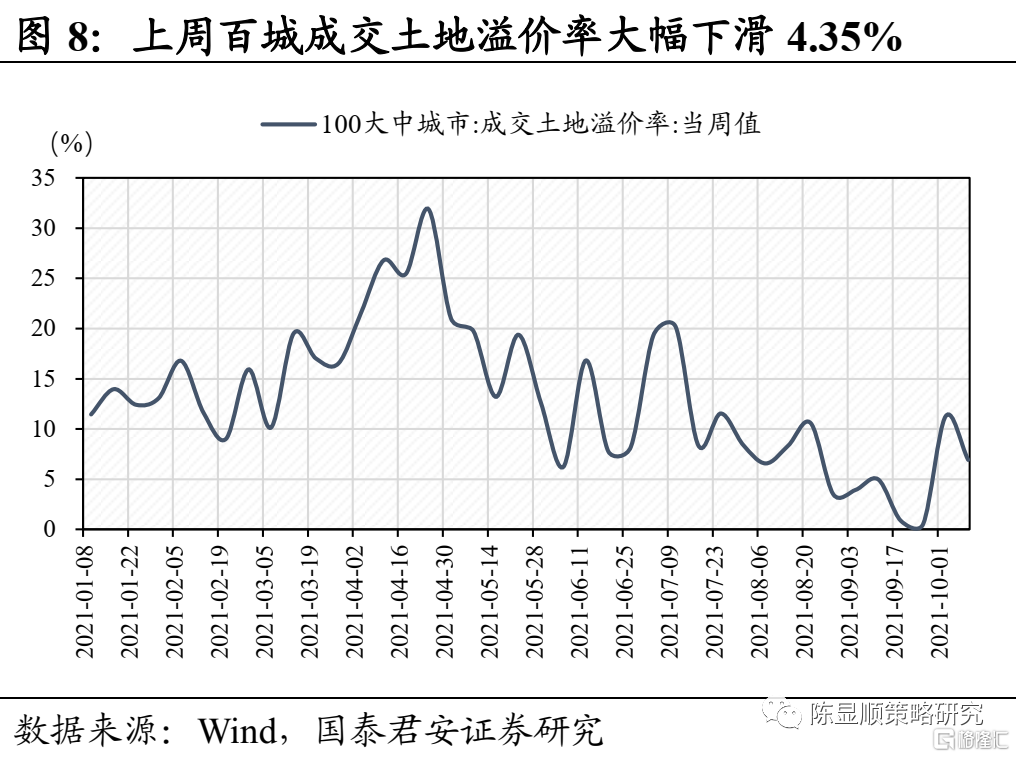

地產:銷售景氣度加速回落,Q4樓市熱度預計進一步降低。截止10月10日,一、二、三線重點城市商品房當月成交面積周環比分別大幅下滑57.6%、45.8%、57.2%,銷售景氣度加速回落。隨着第二批集中供地結束,土地成交環比降温,截止10月10日,一、二、三線城市成交土地規劃建築面積周環比分別大幅下滑93.8%、91.2%、83.3%。10月4日,克而瑞地產研究中心發佈的報吿顯示,土地市場熱度從上半年高熱轉向三季度“量價齊跌”,在第二輪集中供地新規之下,溢價率呈現出下行趨勢,尤其是9月溢價率降至3.9%的歷史低位,流拍率較首輪集中土拍明顯上升,9月重點城市的土地流拍率已飆升至27%。由於當前政策並沒有對銷售做明確刺激,因此四季度銷售將面臨較大壓力,而第二批集中土拍已經是延後舉行,如果要在12月完成全年三次集中供地,那麼給房企儲備拿地資金的時間只有2個月不到。相比於第一批和第二批之間間隔5個月,第三批土拍的資金回籠時間大幅度縮短,預計房企的拿地能力較第二批進一步下降,不僅會使得流拍率上升,還將進一步降低樓市熱度。

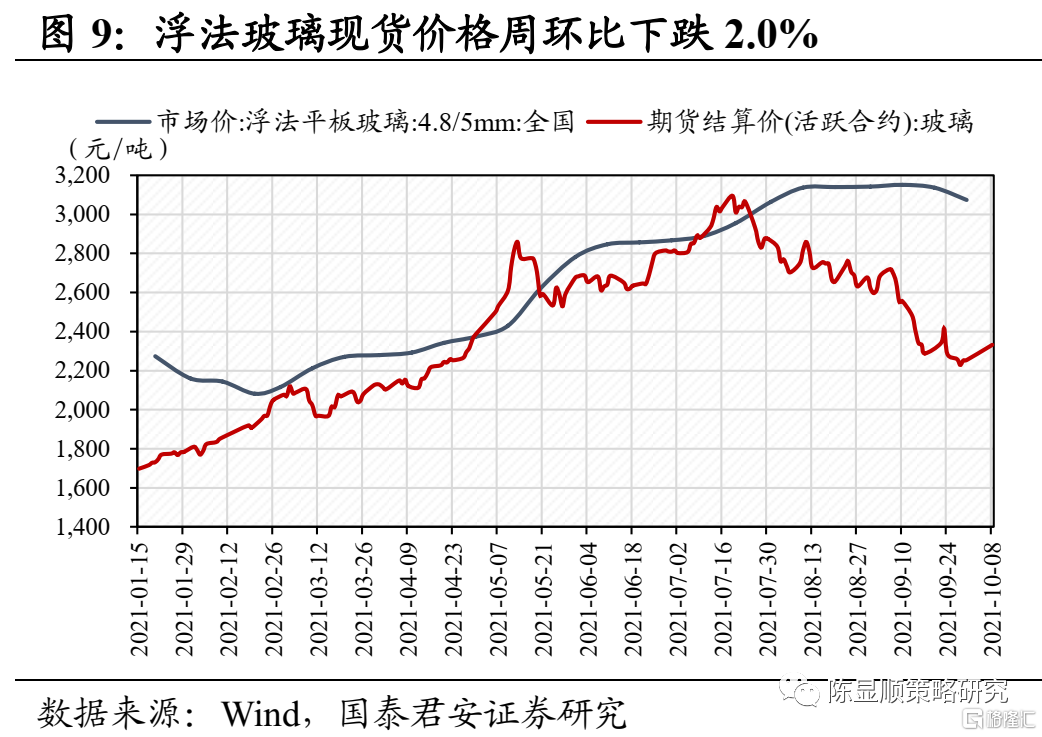

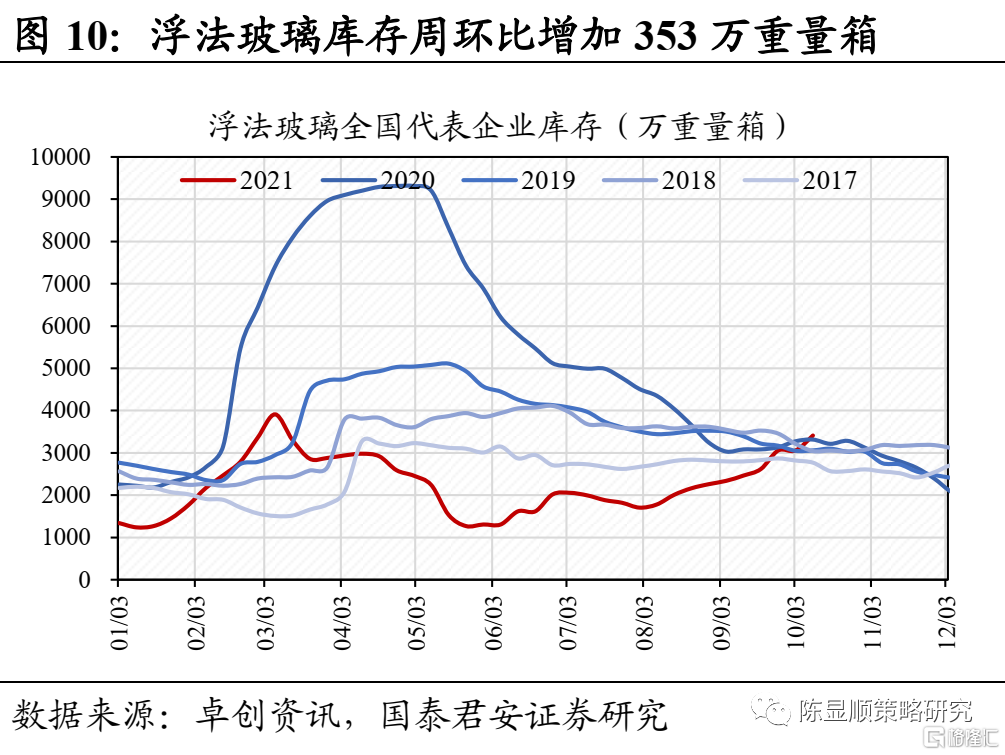

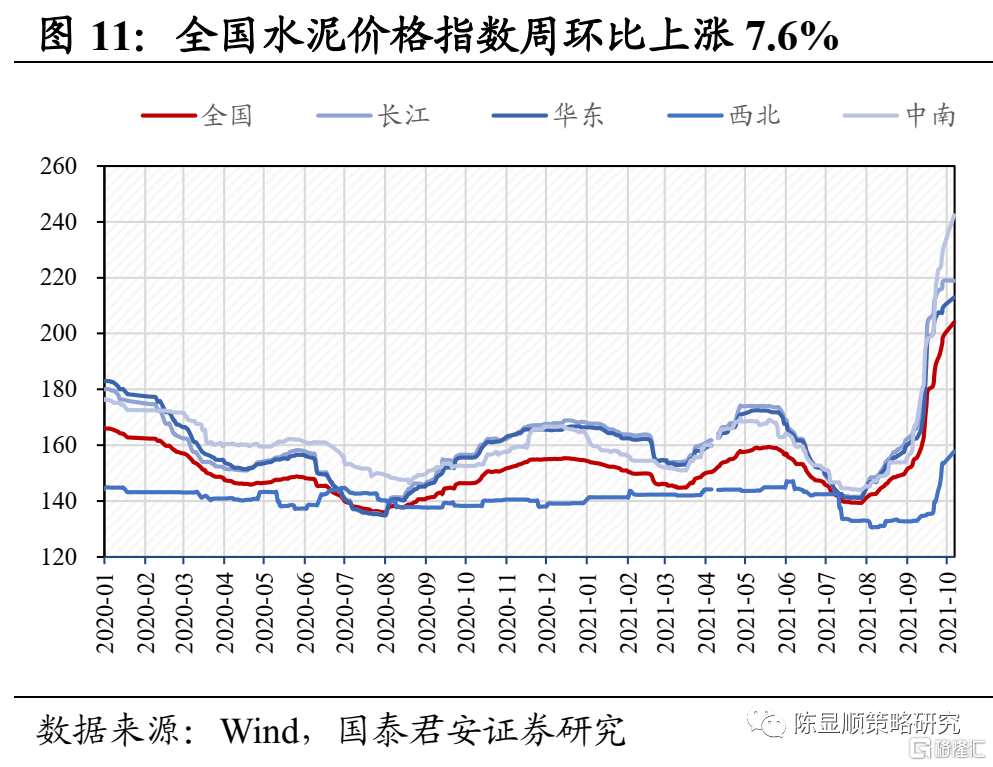

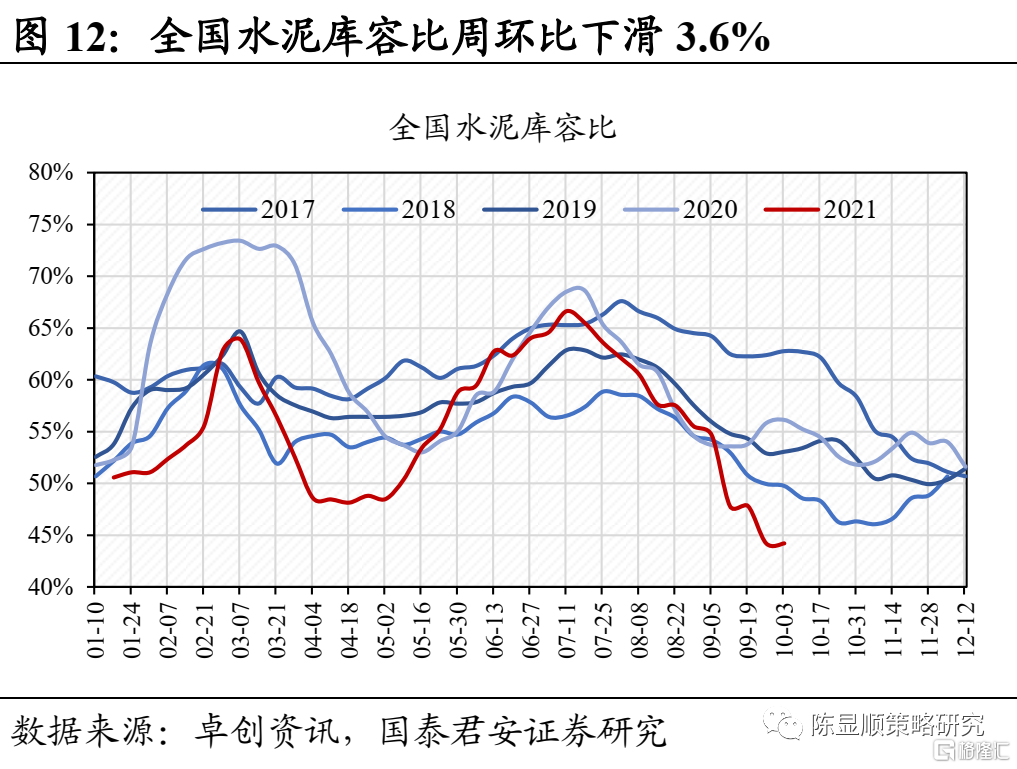

建材:浮法玻璃市場需求表現平淡,限產帶動水泥價格繼續大幅上漲。截止10月8日,浮法玻璃價格報收3074.3元/噸,周環比下跌2.0%。浮法玻璃市場需求表現一般,終端市場看玻璃市場需求短期改善仍存難度,但地產資金緊張問題預期將得到一定緩解,下月加工廠開工預期上升。供應端,周內西北個別產線點火後,尚需時間投產,其餘區域供應量無明顯變化。各區域庫存繼續增加,整體庫存仍處於正常偏低位置。截止10月10日,全國代表企業庫存約2340萬重箱,周環比增加78萬重箱。9 月底,國內水泥市場需求整體表現不温不火,企業出貨率維持在 75%左右,但由於能耗雙控,以及電力供應不足,導致水泥企業供應減少更為嚴重,在供需嚴重失衡情況下,水泥價格繼續呈現大幅攀升態勢,價格已然創出歷史新高,並仍在繼續演繹。截止9月30日,全國水泥價格指數報收199.16,周環比大幅上漲7.6%,庫容比44.2%,環比下滑2.0%。我們認為水泥產品具有短腿、不可儲存的特性,區域內供需突破臨界點價格將出現明顯的波動。考慮到Q4電力供應緊張問題仍在,且當前部分省市限產政策已延續到四季度,預計Q4供給端依舊偏緊,水泥價格有望持續走高。

2.3.下游消費:十一”旅遊業恢復不及預期,汽車“缺芯”危機邊際改善

餐飲旅遊:“十一”旅遊業恢復不及預期,省內遊、鄉村遊為主流出遊方式。受局部疫情反彈影響,國慶出行恢復承壓,中遠程旅遊需求未能充分釋放,本地遊、周邊遊、鄉村遊仍是主流。經文化和旅遊部數據中心測算,10月1日至7日,全國國內旅遊出遊5.15億人次,按可比口徑同比減少1.5%,按可比口徑恢復至疫前同期的70.1%。實現國內旅遊收入3890.61億元,同比減少4.7%,恢復至疫前同期的59.9%。美團發佈的《2021年國慶黃金週消費趨勢報吿》顯示,省內遊是2021年國慶期間人們首選的旅遊過節方式,全國異地消費用户佔比22.4%,本地消費用户佔比77.6%。飛豬國慶出遊的訂單中,本地及周邊遊佔比近六成,鄉村民宿預訂火爆,訂單量環比上月增長超560%。 農產品:生豬產能去化加速,豬週期探底預期漸強。豬價再次大幅回落,截止10月8日,22省市生豬平均價報收10.78元/千克,較上週下滑2.2%,已跌至歷史豬肉價格區間的底部位置。仔豬、母豬價格進一步下跌,生豬出欄體重加速下滑表明當前養殖户補欄情緒持續低迷、出欄加速。產能方面,9月生豬產能去化加速,據湧益諮詢數據,9月全國能繁母豬環比下滑1.69%,較7月、8月的0.52%和0.9%再度提升。當前飼料成本上升,豬價已經進入深度虧損區間,能繁母豬產能去化加速,市場對豬週期探底的預期漸強。

汽車產銷:缺芯危機邊際改善,零部件有望受益於汽車產銷復甦。乘聯會汽車銷量數據顯示,9月第五週乘用車批發/零售銷量分別為139824輛和112686輛,同比變動11%和-13%,批發數量同比轉正或預示着“缺芯”問題的邊際改善。AFS最新數據統計顯示,截止10月10日,由於芯片短缺,全球汽車市場累計減產量已達934.5萬輛,較前一週增加了約25萬輛,但減產損失主要集中在歐洲地區,前期因芯片短缺大幅減產的北美地區近兩週減產量均不到1萬輛,亞洲、非洲地區減產損失同樣較小。通用汽車首席執行官Mary Barra預計,芯片短缺問題將在第四季度有所改善,並在2022年“持續獲得改善”。考慮到當前乘用車庫存無論是工廠端還是渠道端都處於極低水平,且下游消費者購買熱情高漲,芯片供應約束緩解後,乘用車市場有望在1-2個季度迎來銷售端放量反彈,汽車零部件企業有望受益。

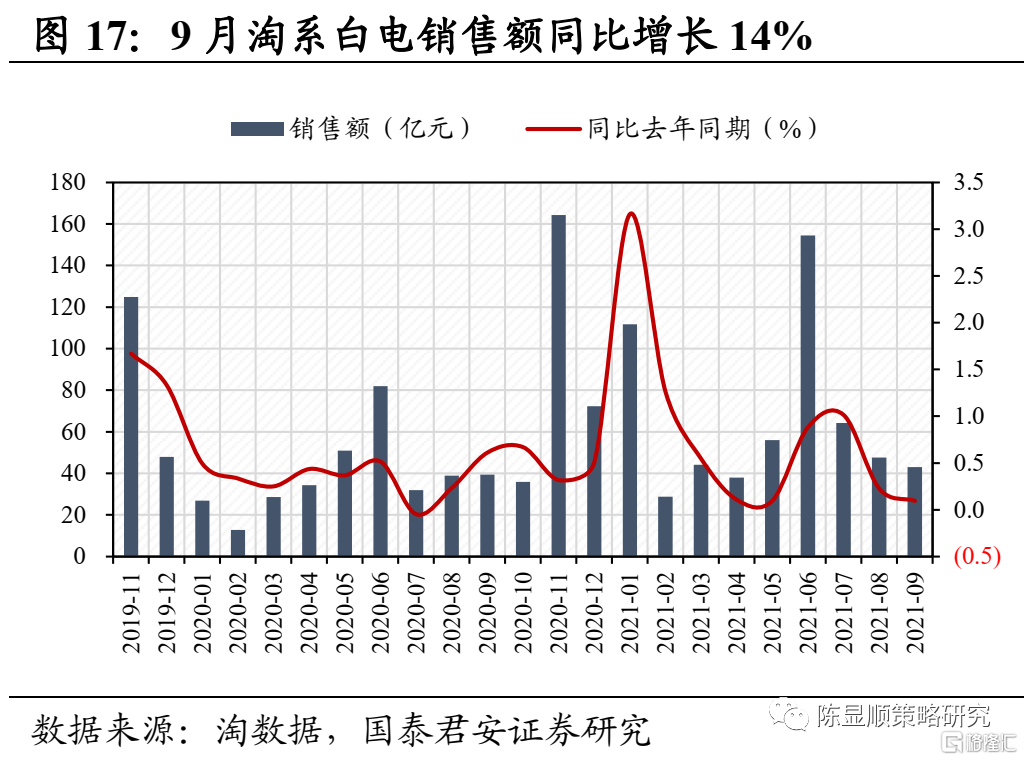

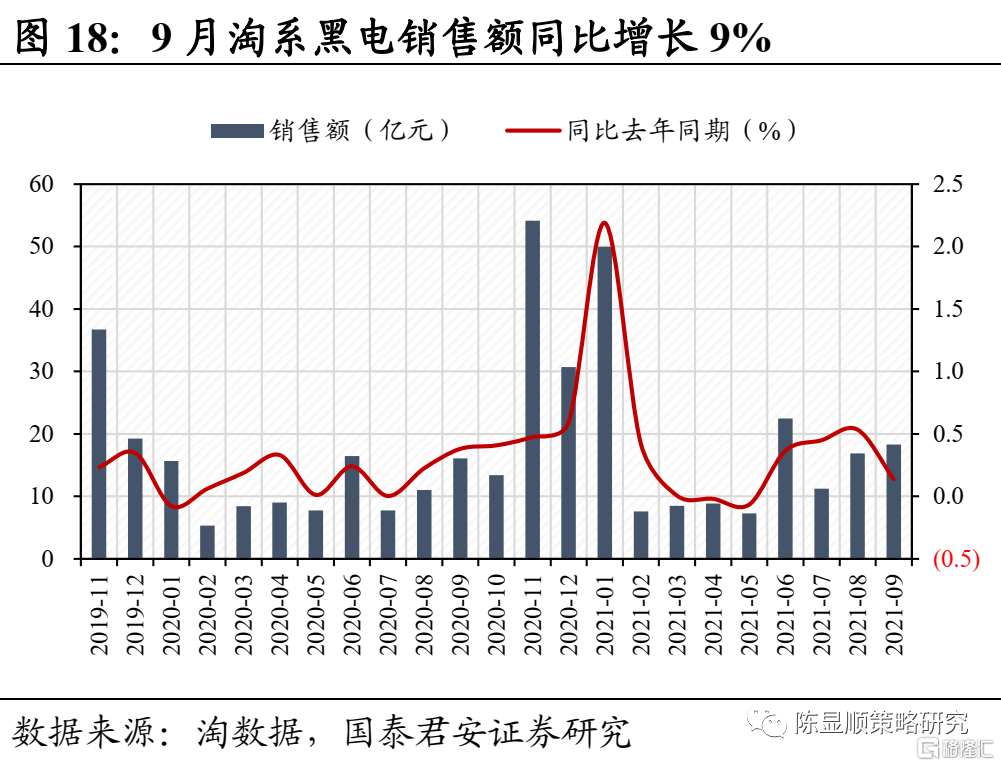

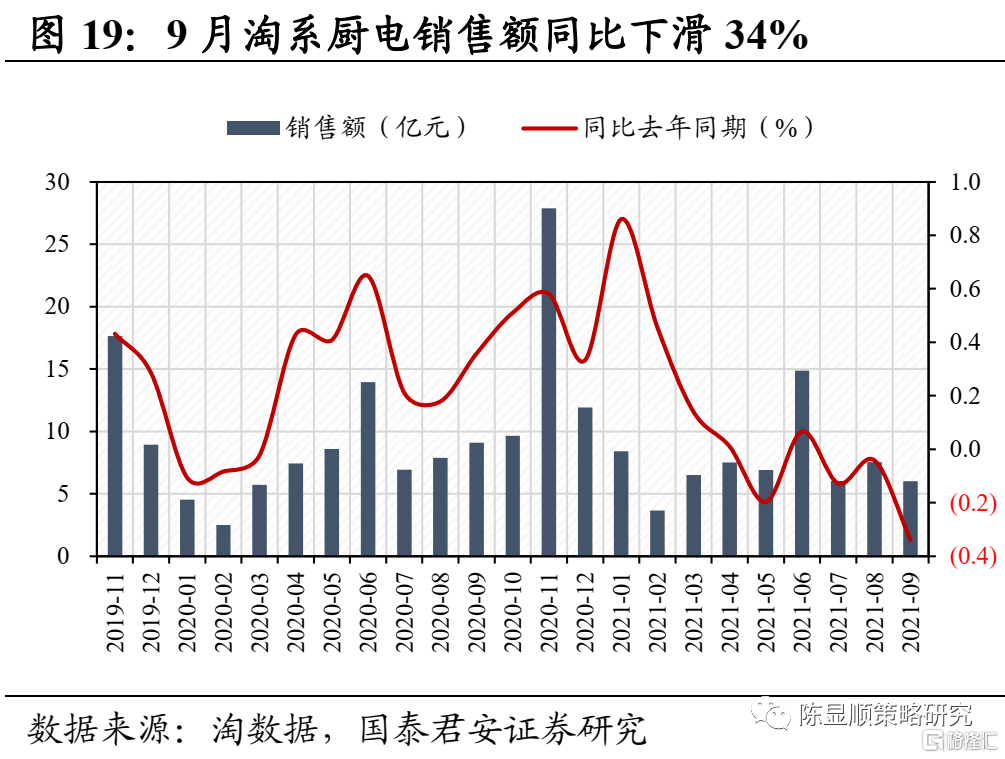

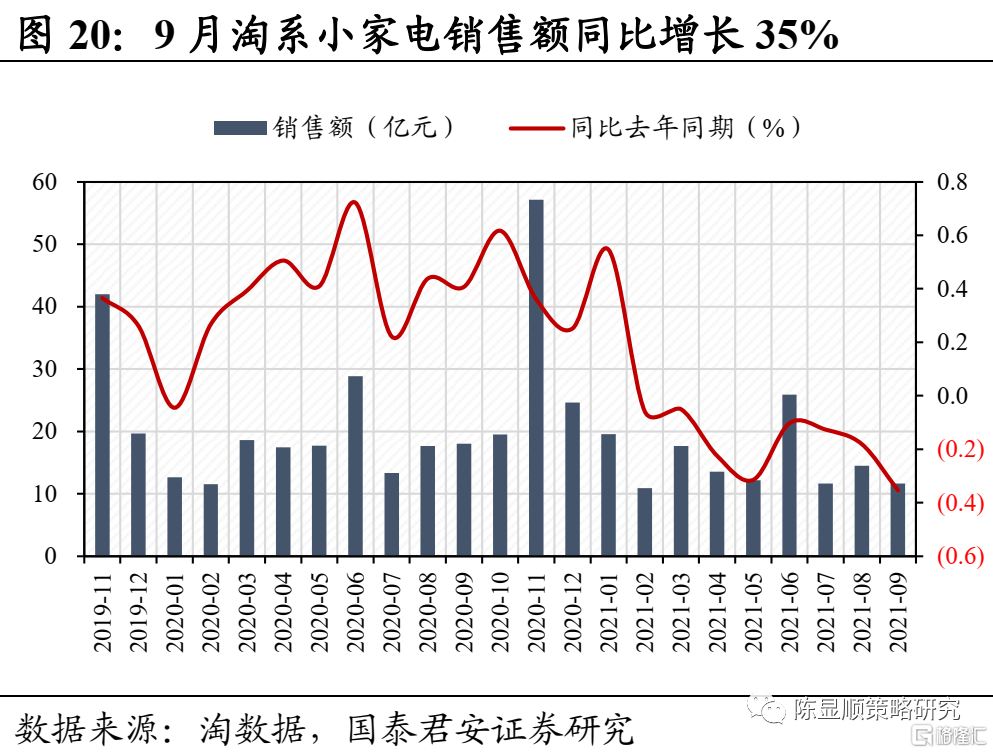

家電:淘系家電行業9月整體銷額同比下滑,高端化、節能化、智能化是國慶假期期間的主要消費趨勢。淘系平台家電品類9月整體銷售額呈現同比下滑、增速放緩或轉負態勢,分子行業來看,黑、白電小幅增長14%、9%,廚電、小家電降幅較明顯,銷售額創出了近兩年內負同比的新低。國慶假期期間,高端化、節能化、智能化成為了主要消費趨勢,高端化方面,蘇寧易購、國美等平台數據顯示,國慶假期期間中央空調、新風系統等中央集成類空調產品銷售額同比增長216%;高端白電中大容量智能冰箱銷量同比增長212%,卡薩帝、西門子等高端品牌銷量同比增長72%;黑電中100寸激光電視銷量同比增長180%。節能化方面,一級能效空調銷售額同比增長257%,節能冰箱銷量同比增長113%。智能化方面,大容量智能冰箱銷量同比增長212%,智能家居銷量增長101%。

2.4.中游製造:芯片大廠開啟新一輪漲價潮,限電限產推動光伏產業鏈價格全面上行

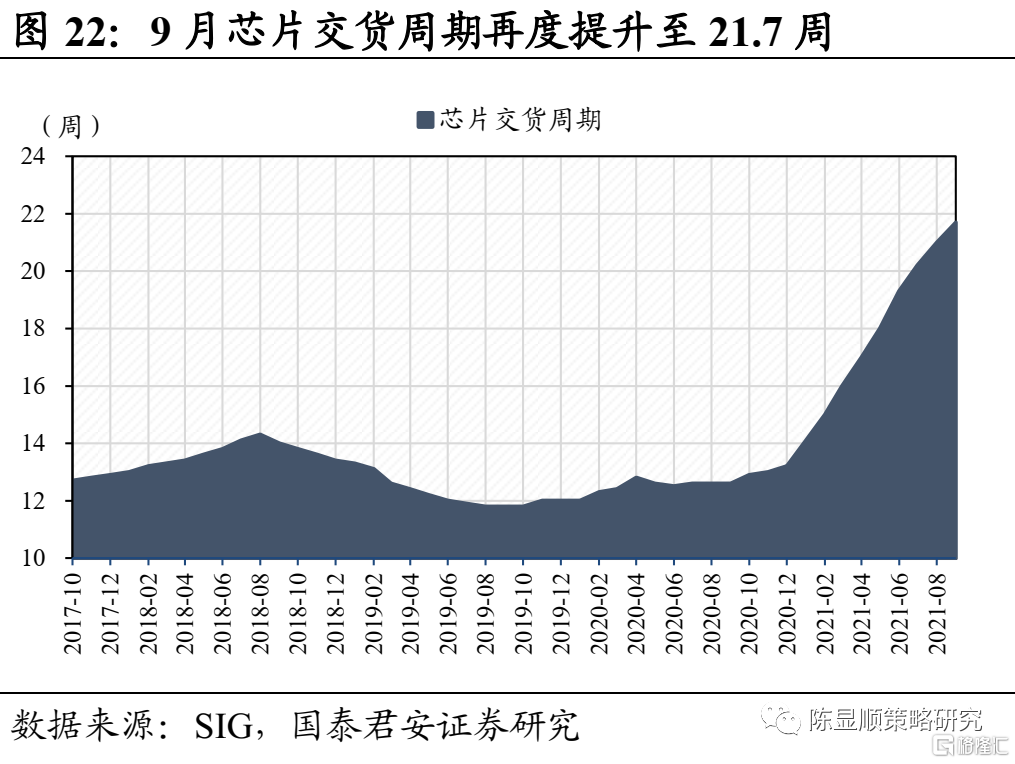

半導體:產能緊張持續,芯片大廠開啟新一輪漲價潮。當前半導體產能緊缺狀態持續,海納國際集團最新研究表明,9月芯片的交貨週期(從訂購半導體到交貨的時間差)環比上月再度拉長5天,平均達21.7周,這是該公司自2017年開始跟蹤相關數據以來最長的等待時間。近日意法半導體發佈通知,決定在四季度提高所有產品線的價格,包括現有積壓的訂單。聯發科計劃從11月1日起上調部分芯片解決方案的價格,幅度最高30%。賽靈思宣佈自11月1日開始,部分產品價格上調10-20%。除此之外,賽靈思、Molex、安森美、博通等也相繼宣佈Q4漲價。受各大廠商陸續漲價影響,其他芯片廠商或將進一步跟進,行業高景氣持續。截止10月11日,費城半導體指數、A股半導體指數、台灣地區電子加權指數週環比變動-0.16%、-7.64%、3.08%。

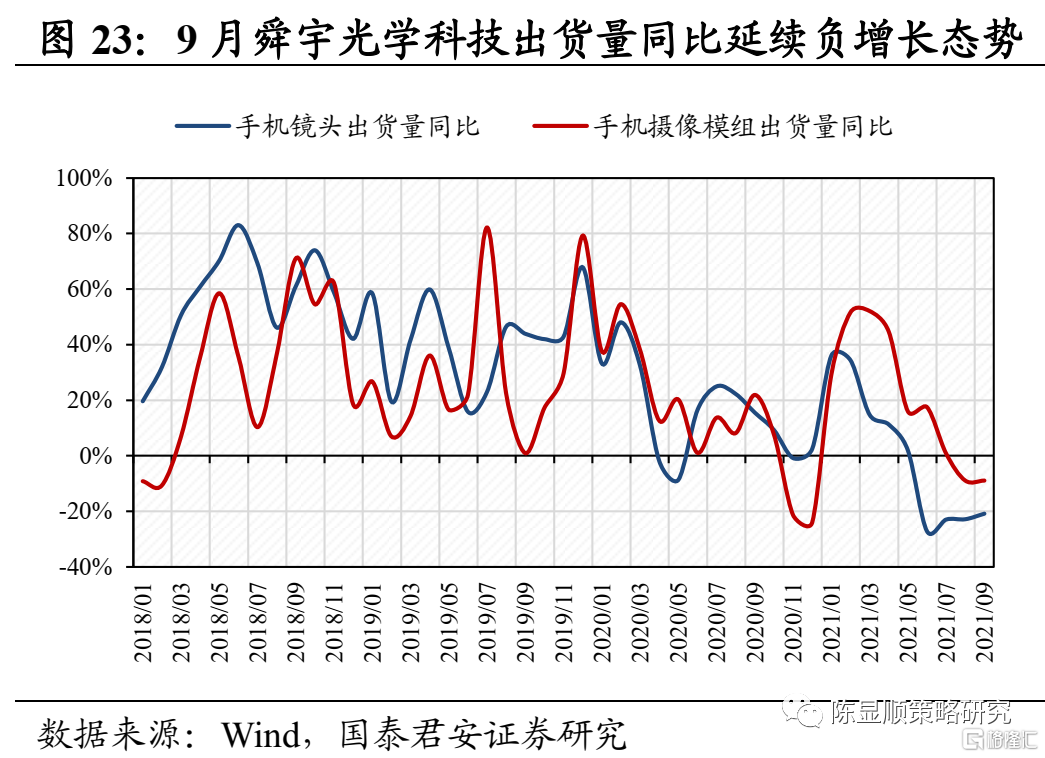

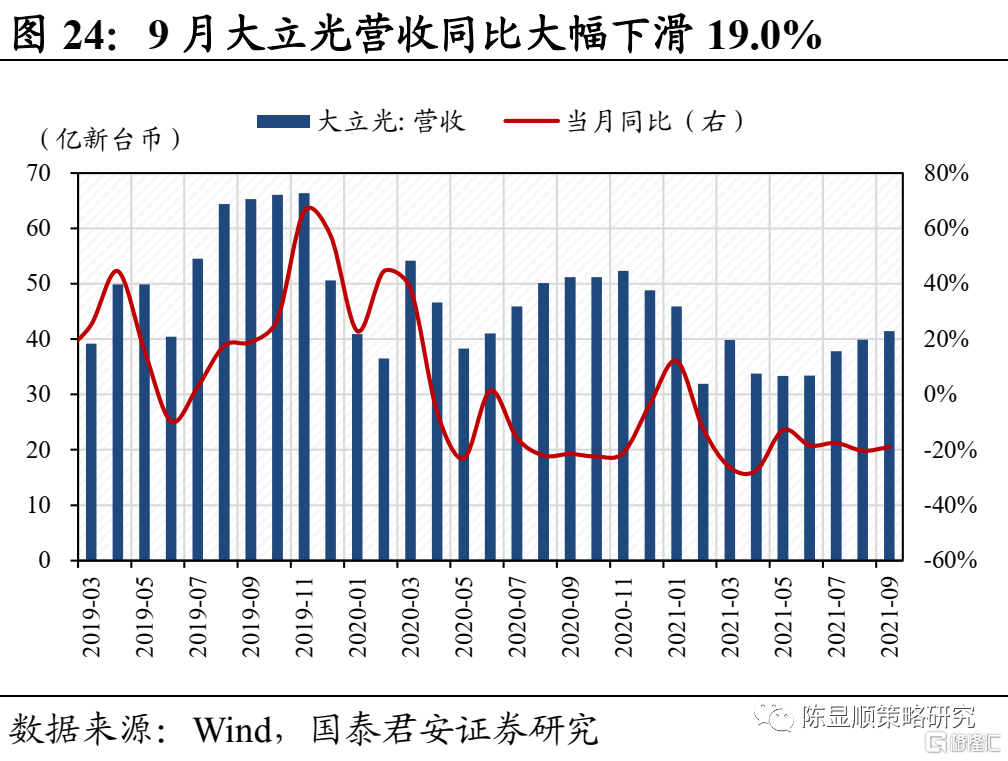

消費電子:9月光學廠商出貨數據偏弱,iPhone13銷售動能依舊強勁。受海外疫情反覆及國內手機市場需求放緩的影響,7月各大光學廠商出貨數據依舊偏弱,舜宇光學科技手機鏡頭、手機攝像模組出貨量同比分別變動-22.9%/0.8%,大立光營收同比下滑17.5%,Q3毛利59.3%,5年來首次降至60%以下。10月7日大立光舉行法人説明會,CEO林恩平在展望四季度時表示,目前看到9月、10月和11月的需求都差不多,客户供應鏈長短料的問題依然存在,預計Q4出貨增長依舊承壓。當前iPhone 13系列銷售動能依然強勁,中國區除了iPhone13 mini和iPhone13部分版本有現貨,Pro系列的訂單已經排到了11月份,由於供應鏈緊張等原因,三季度生產數量低於預期,但目前蘋果公司並未調低全年備貨指引,也體現對於四季度供應鏈恢復的信心。

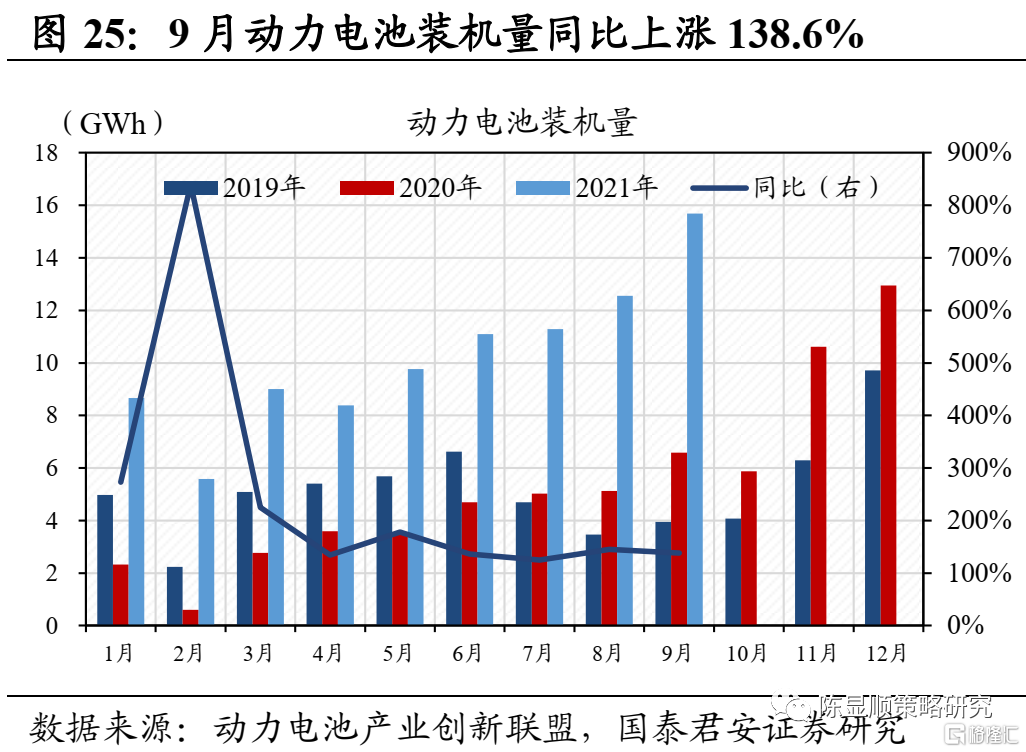

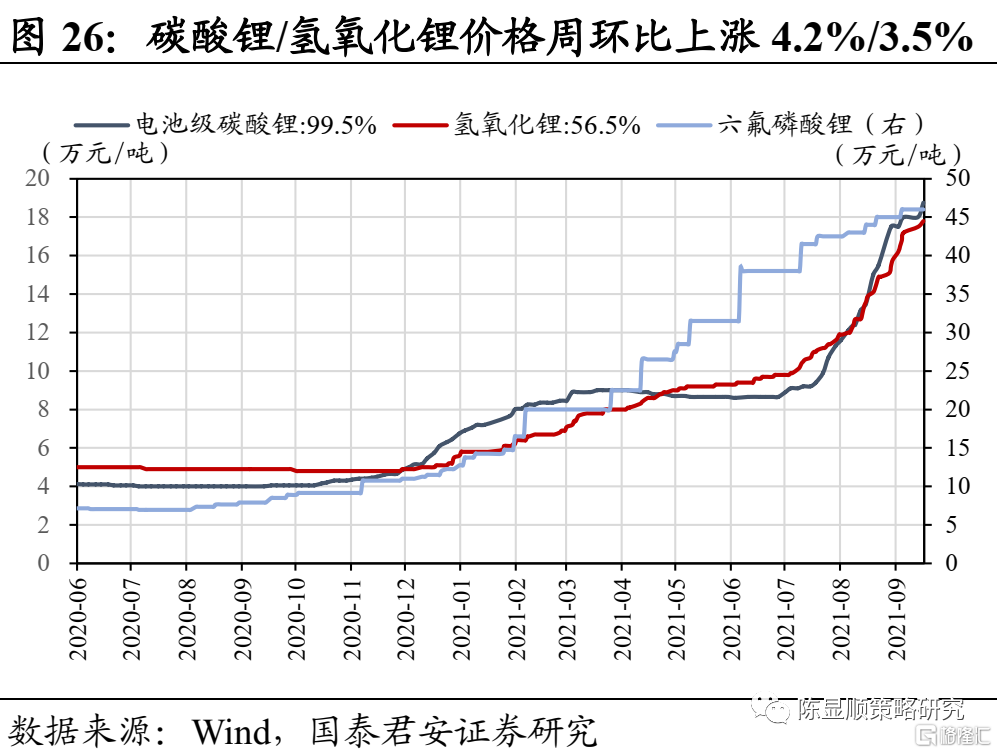

新能源車:9月動力電池裝機需求旺盛,上游材料延續漲勢。9月我國動力電池裝車量15.7GWh,同比增長138.6%,環比增長11.2%。其中三元電池共計裝車6.1GWh,同比增45.6%,環比上升15.0%;磷酸鐵鋰電池共計裝車9.5GWh,同比增長309.3%,環比上升32.3%,行業高景氣持續。10月限產影響下,排產仍持續向上,環比可增5-10%,其中負極、正極9月下旬限電限產影響較大,10月明顯緩解。受益於下游需求的持續旺盛以及供給趨緊,近期上游材料延續漲勢,截止10月11日,碳酸鋰(電池級)/氫氧化鋰/六氟磷酸鋰噸價分別報收18.8/17.8/46.0萬元,周環比大幅上漲4.2%/3.5%/0%。

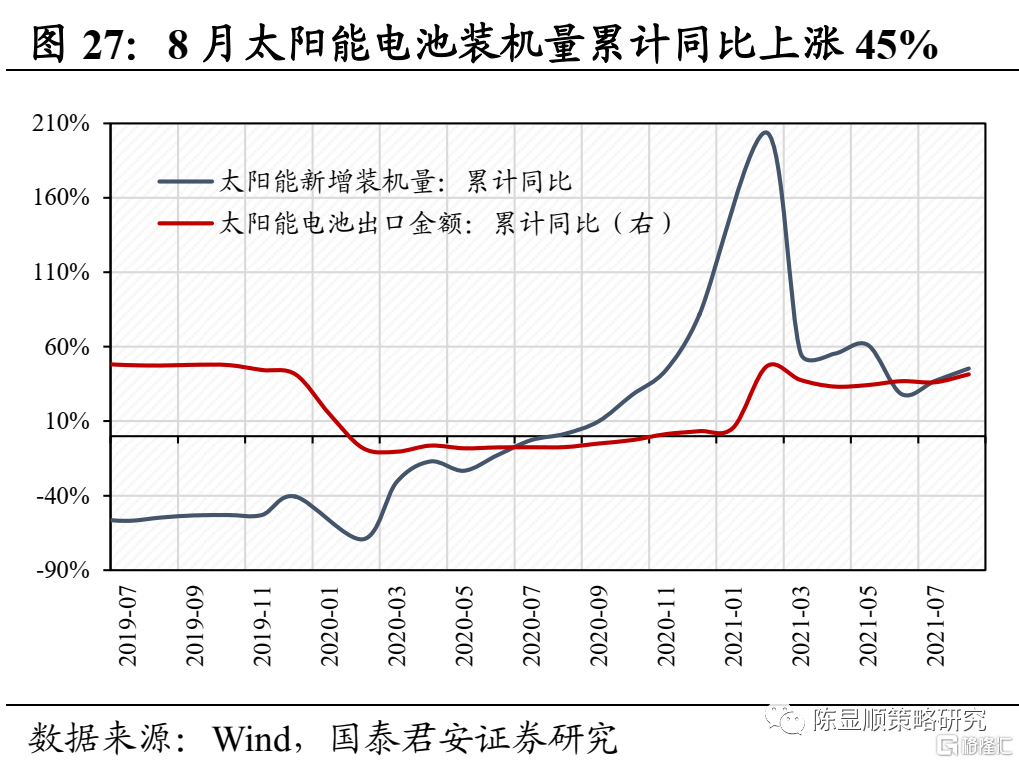

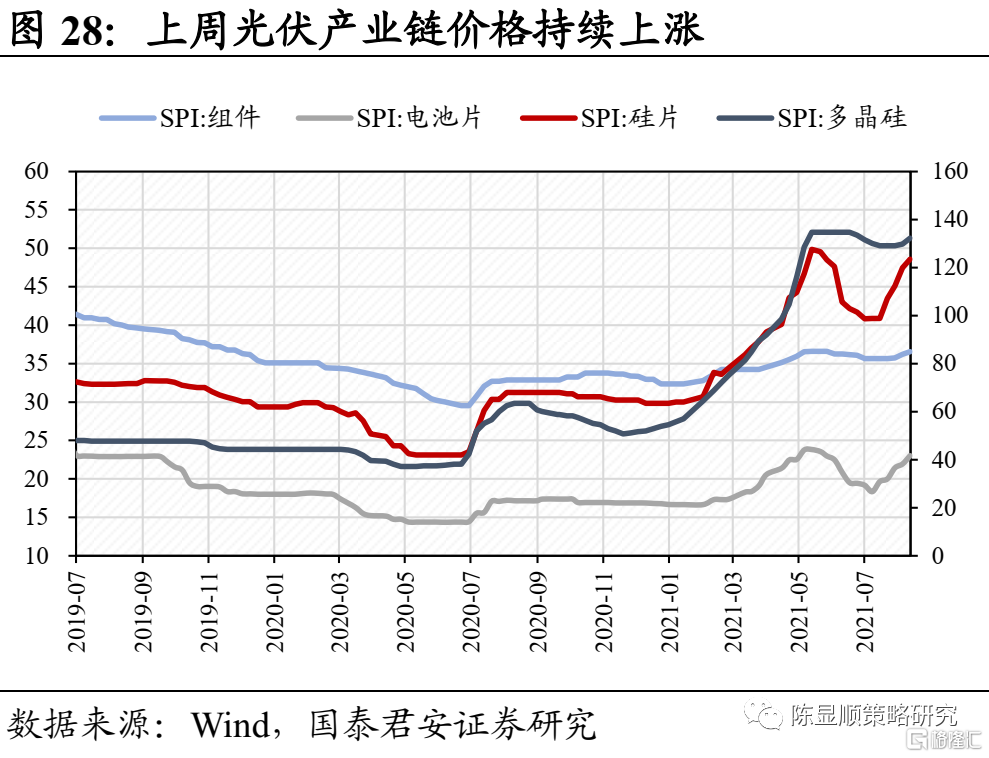

光伏:8月光伏裝機需求回暖,限電限產推動產業鏈價格全面上行。8月我國光伏裝機量4.11GW,同比增長97.6%,其中國內户用光伏裝機1.85GW,環比增長77.8%,太陽能電池出口金額29.06美元,環比大幅上漲35.5%,需求持續回暖。受硅料上游廠商限電限產影響,上週光伏產業鏈價格大漲,工業硅的限產和惜售讓價格快速飆漲至50000-60000元/噸,一週內近翻倍的漲幅大大墊高多晶硅材料成本,SPI多晶硅價格指數週環比上升9.23%。當前下游組件的價格情況已難以承受當前硅料價格,後續預計將下調開工率,但降低開工率的壓力較難快速傳導至中游電池、硅片,因此短期內硅料可能仍處於漲價態勢,價格激烈博弈下恐影響Q4國內光伏裝機落地節奏。

2.5.上游資源:煤炭增產保供力度加大,能源緊張支撐工業金屬價格

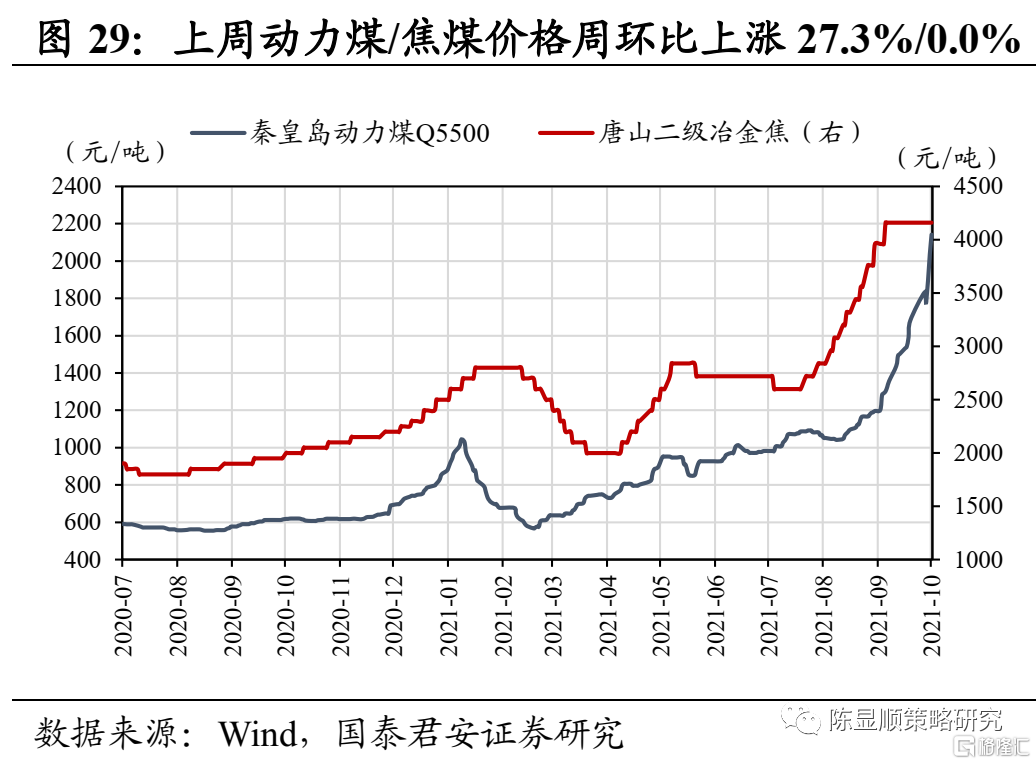

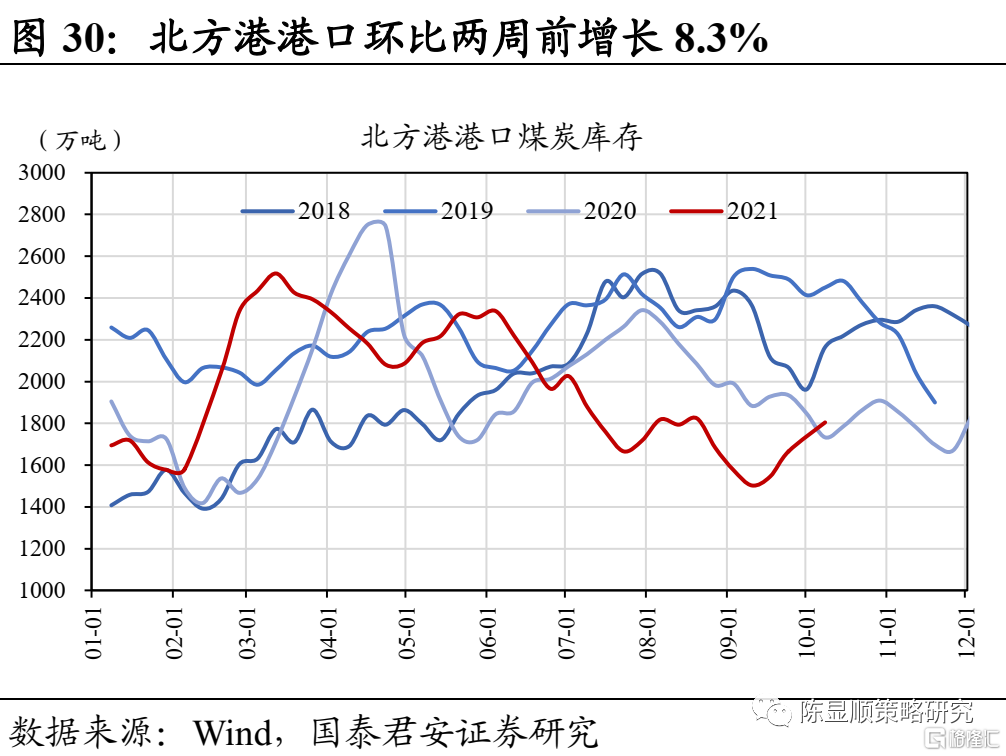

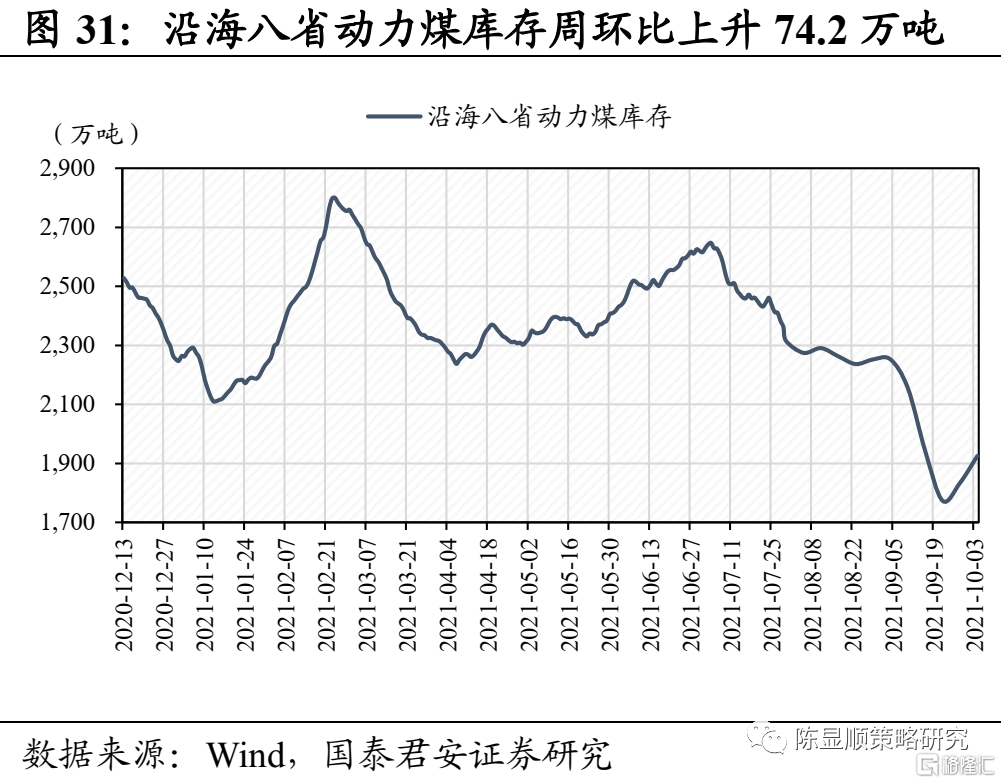

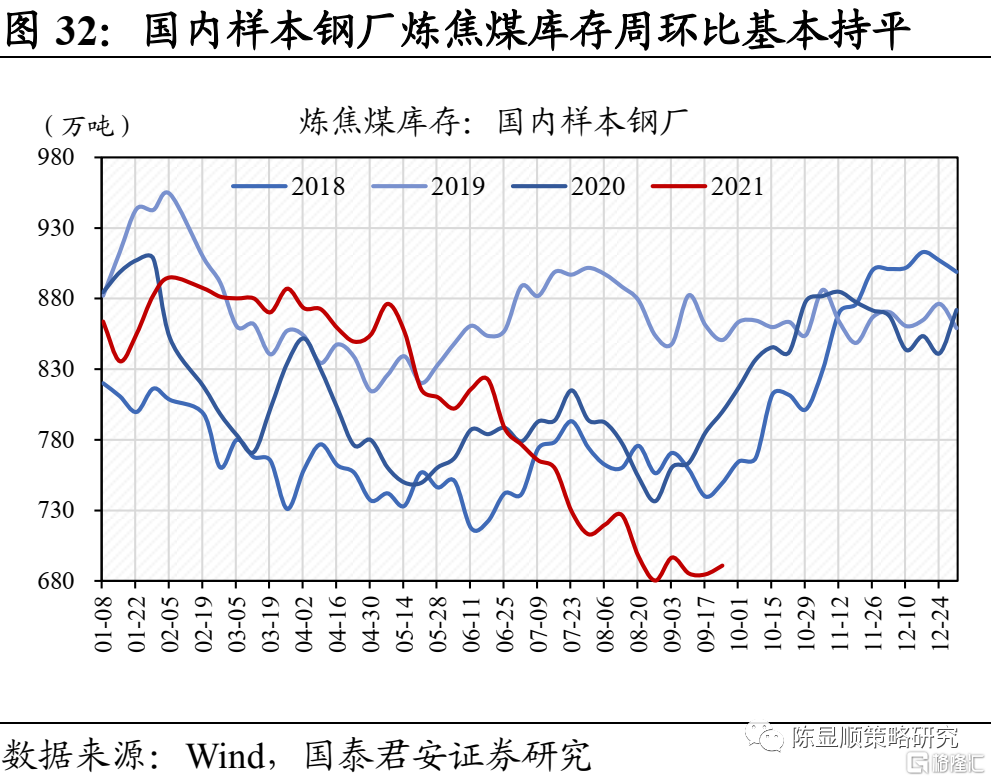

煤炭:增產保供力度加大,Q4煤價預計高位震盪。動力煤方面,截止10月12日,Q5500秦皇島動力煤價報收2142.5元/噸,環比兩週前大幅上漲27.34%。近期保供政策密集推出,內蒙古地區72處煤礦核增產能9835萬噸;榆林市下達2662萬噸長協保供任務;山西省將2021年1-8月已完成全年產量的煤礦列入保供煤礦,四季度在確保安全的情況下,可以正常組織生產,同時省內98座煤礦核增產能。保供增產加碼預期下,下游補庫積極性減弱,截止10月8日,北方港港口庫存1805萬噸,周環比上漲8.3%,沿海八省動力煤庫存1925.4萬噸,周環比上漲74.2萬噸。展望未來,保供政策力度加大短期預計將打壓市場看漲情緒和下游採購節奏,但考慮到當前供給依舊偏緊,同時下游電廠庫存未有明顯提升,後續旺季來臨剛性需求持續,Q4動力煤價預計仍將保持強勢。煉焦煤方面,截止10月12日,唐山二級冶金焦價報收4160元/噸,周環比持平,主因下游鋼焦企業限產預期壓制市場情緒,但考慮到當前下游鋼廠煉焦煤庫存極低,且短期國內生產端與進口端均難有明顯增量,預計焦煤價格依舊穩中有升。

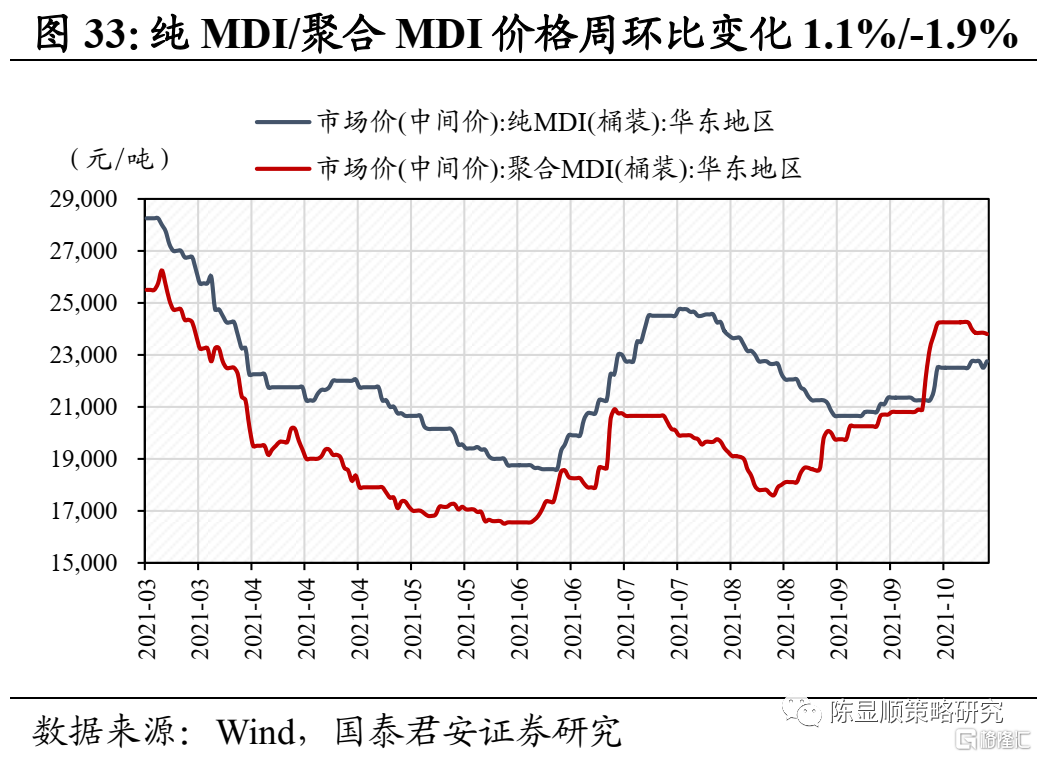

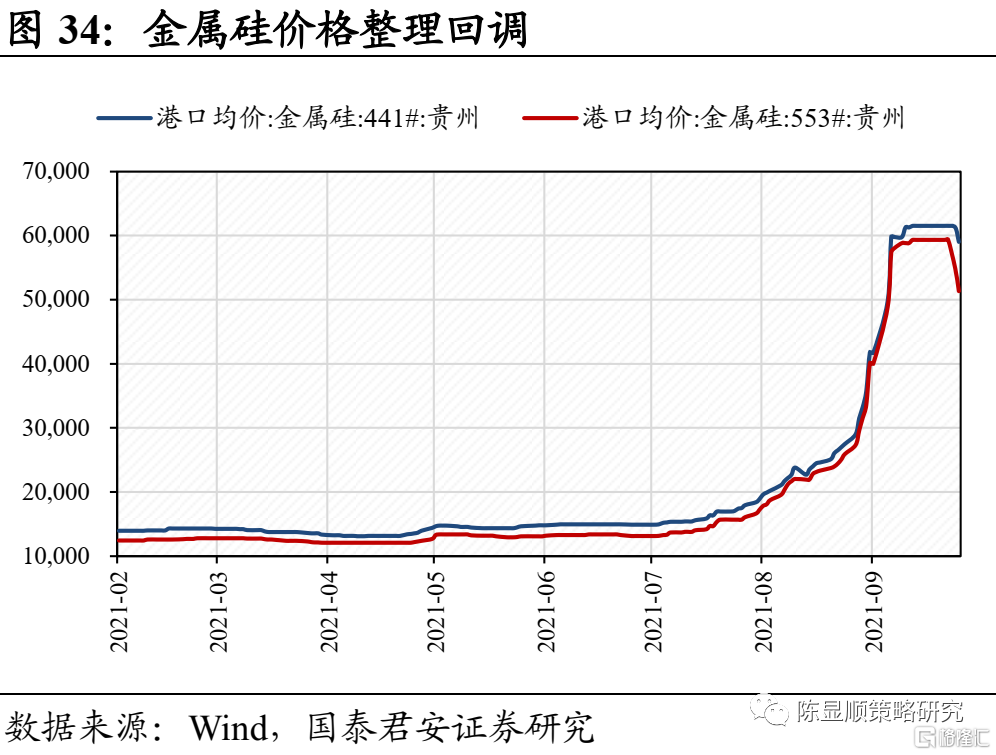

化工:MDI高景氣持續,工業硅價格整理回調。截止10月12日,純MDI/聚合MDI價格分別報收22750元/噸、23800元/噸,周環比變化1.1%/-1.9%,當前MDI仍處於集中檢修期,東曹日本(20萬噸)、萬華匈牙利(30萬噸)MDI裝置停車檢修,陶氏美國(34萬噸)、陶氏歐洲(19萬噸)、巴斯夫美國(40萬噸)裝置仍處於不可抗力,科思創德國(42萬噸)裝置低負荷運行。考慮到後續Sadara(40萬噸)、巴斯夫韓國及歐洲、陶氏歐洲等仍存有檢修計劃,且當前MDI下游傳統旺季來臨,供需趨緊下價格有望持續走高。金屬硅價格整理回調,截止10月12日,金屬硅553/441價格分別為59025和51350元/噸,周環比下跌3.7%/12.7%,主因前期惜售貿易商拋貨以及能耗雙控下下游鋁合金減產。展望未來,考慮到前期限產企業陸續復工復產,金屬硅供應緊張情況有所緩解,預計短期市場價格整理回調,但中期來看行業供需趨緊格局短期難以改變,行業高景氣預計將延續至明年豐水期之前。

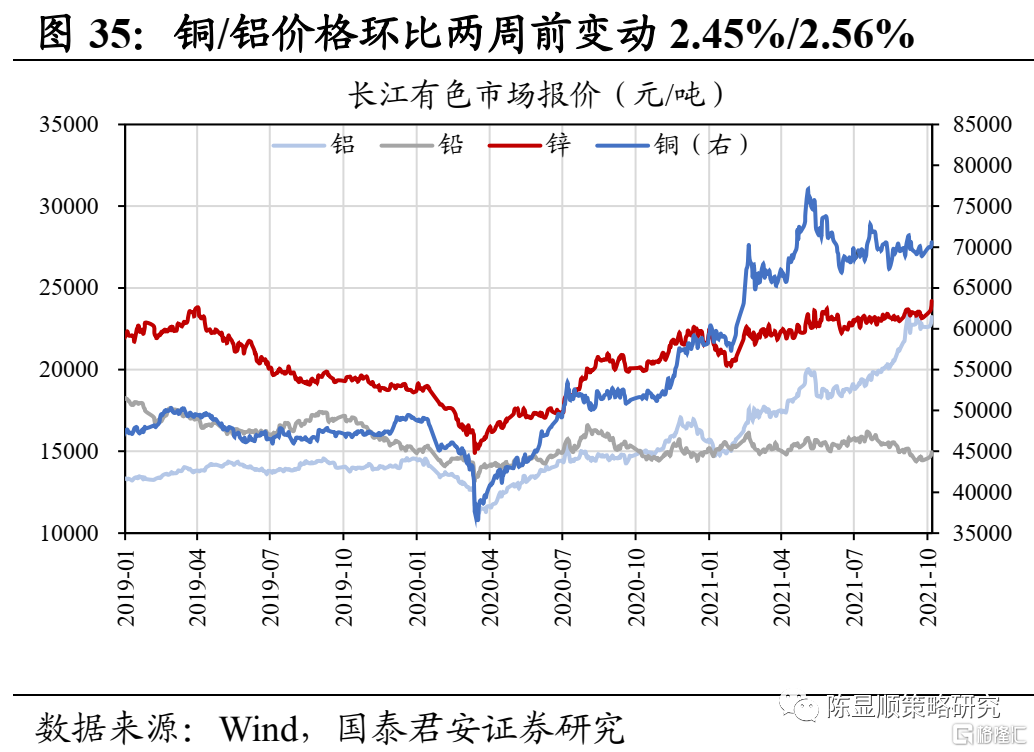

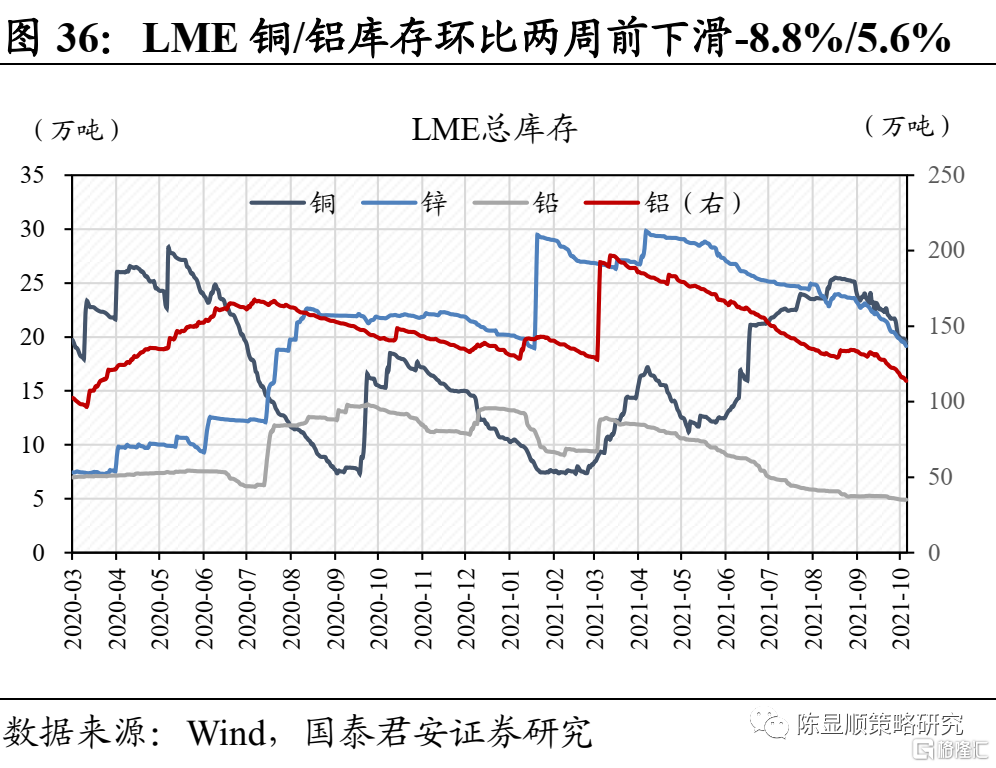

有色金屬:能源緊缺持續影響供給,工業金屬價格整體上漲。金屬銅方面,美國9月ISM和PMI均超市場預期,海外需求依舊旺盛,但電解銅供給端受氣體燃料緊缺影響,冶煉廠運營成本增加,其中歐洲冶煉廠受影響較為明顯,全球現貨供應緊張,供需趨緊下電解銅庫存持續下降,價格有所抬升。截止10月12日,長江銅價報收70600元/噸,環比兩週前上漲2.45%,倫銅庫存19.53萬噸,環比兩週前大幅下滑8.8%。金屬鋁方面,供給端受限電影響繼續收縮,前期因雙控及缺電減產的運行產能並無復產,青海、寧夏電解鋁企業定於十一後減產,青海計劃在當前運行基礎上減30%,寧夏一家電解鋁廠計劃減產約8萬噸。近期山西暴雨導致北方交通進一步惡化,鋁土礦運輸受阻,且晉中露天鋁土礦基本停產,部分氧化鋁企業庫存不足10天,未來氧化鋁價格或隨着供需失衡的延續進一步走強。

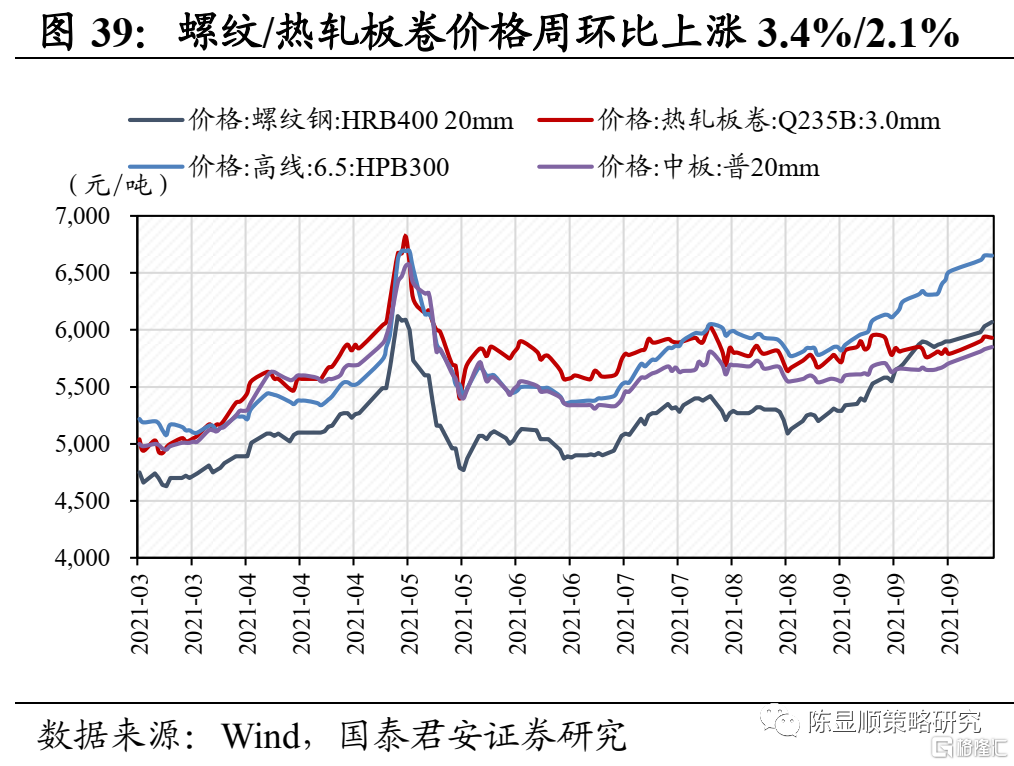

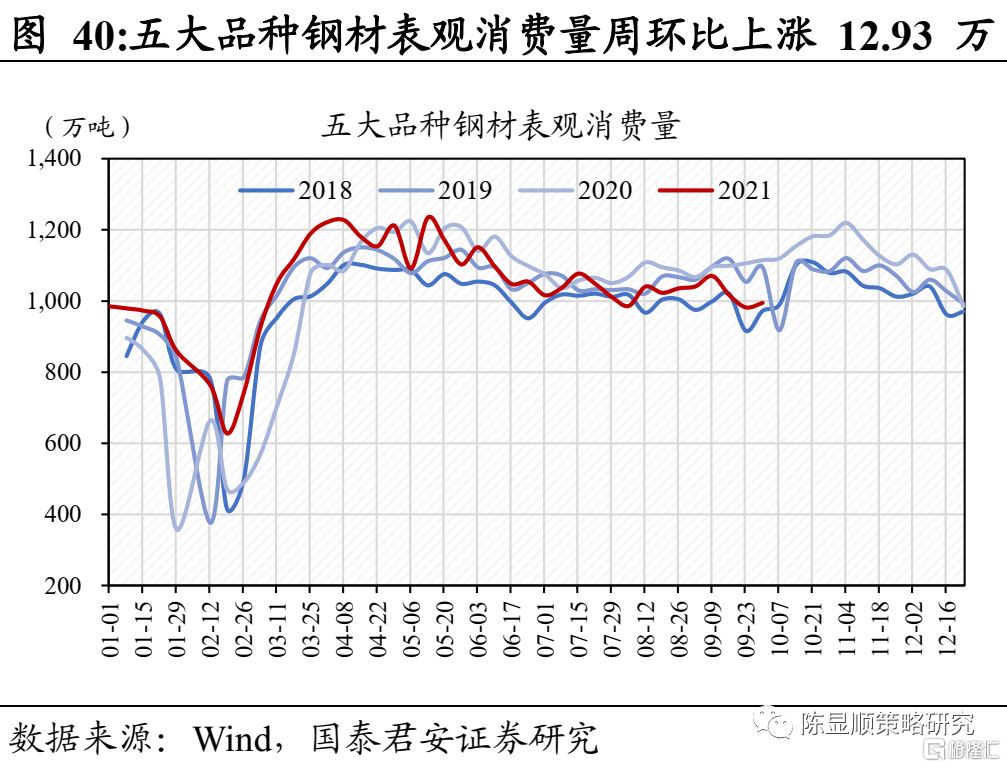

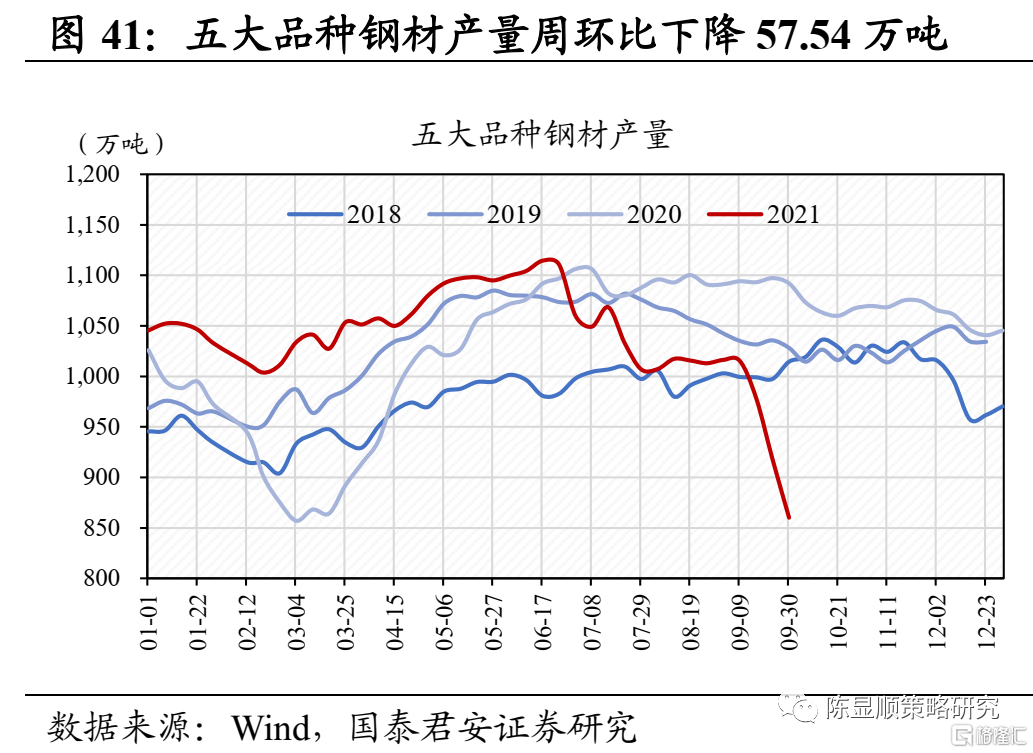

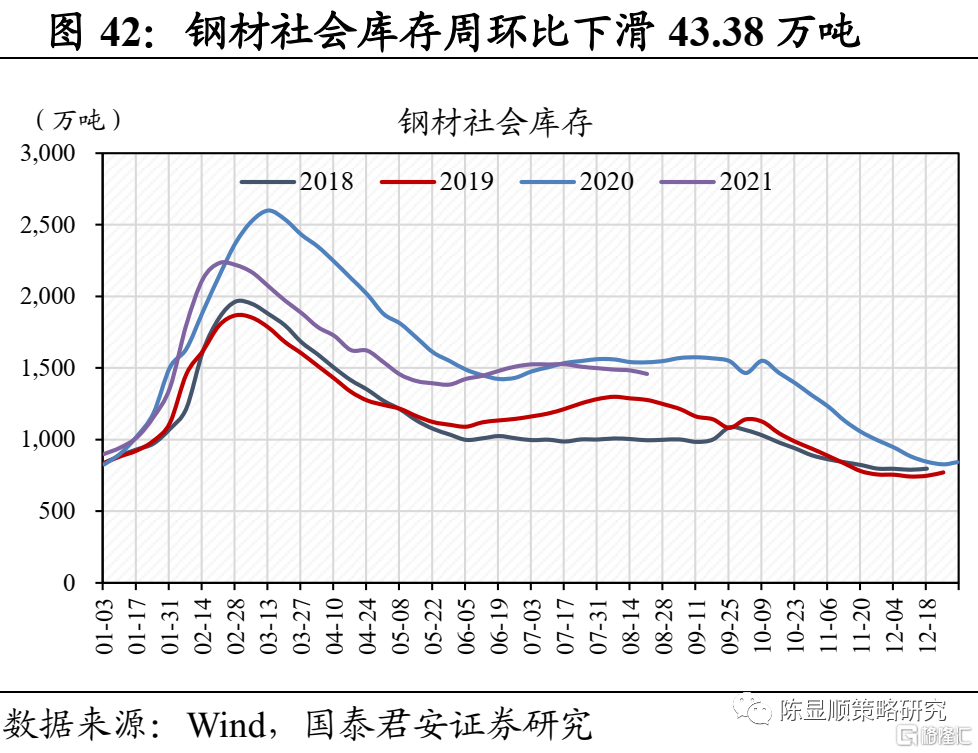

鋼鐵:庫存加速去化,鋼價預計將持續高位震盪運行。截止10月11日,螺紋鋼、熱軋板卷報收6070元/噸、5930元/噸,周環比上漲3.4%/2.1%,價格穩步上行。回顧9月份,據Mysteel不完全統計,全國多個省份發佈鋼企停產檢修要求,涉及鋼廠超80家。目前來看能耗雙控政策仍在持續穩步推行,上週五大品種鋼材周產量859.98萬噸,較前一週降57.54萬噸,為近七年同期最低;五大品種鋼材表觀消費量994.97萬噸,周環比提升12.93萬噸,下游需求小幅反彈;鋼材庫存加速去化,上週五大品種鋼材社庫降84.65萬噸、廠庫降50.44萬噸,總庫存降135.09萬噸,截至上週鋼材社庫已連降九周、總庫存連降八週。我們認為第四季度鋼材需求韌性仍在,疊加供給下降趨勢,預期第四季度鋼材供需基本面有望持續向好,鋼價將持續高位震盪運行。

2.6.交運及公用事業:海運旺季貨量回落,市場化電價浮動上限由10%上調至20%

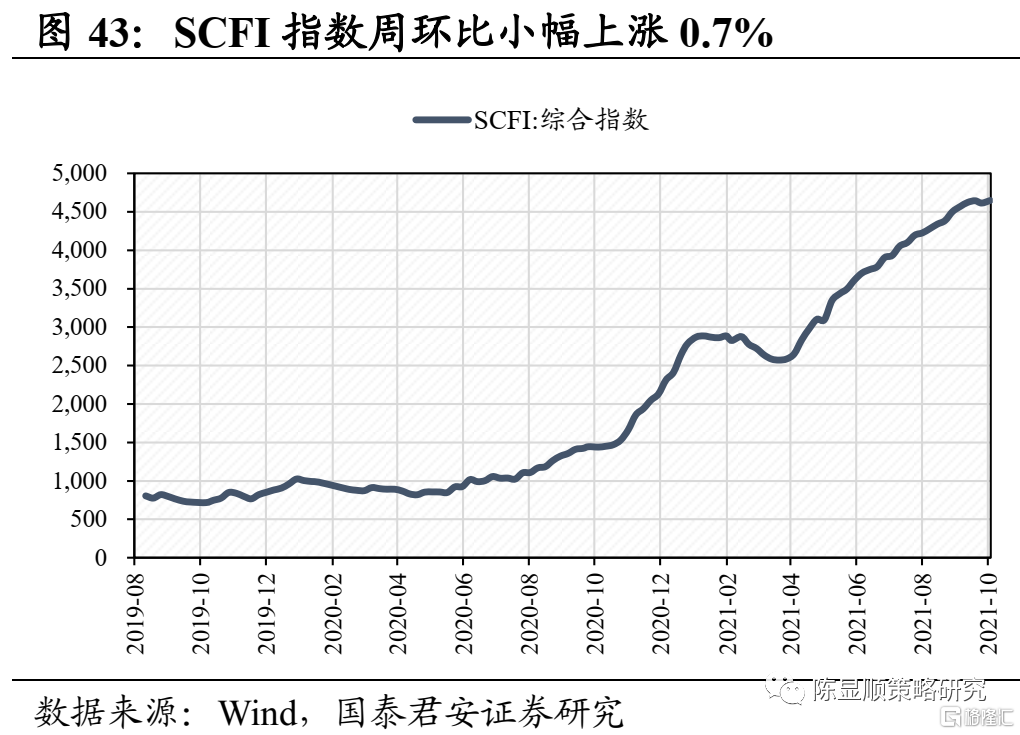

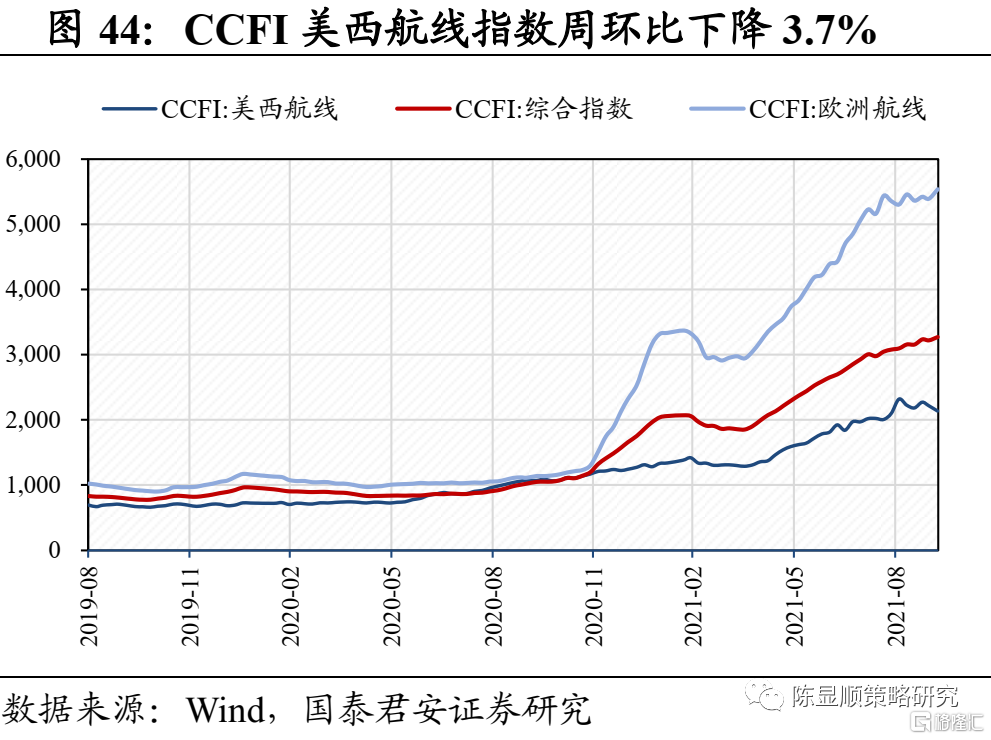

海運:旺季貨量回落,警惕需求拐點風險。各航線價格延續高位震盪態勢,其中美西航線CCFI連續兩週回落,環比下降3.7%;美西航線SCFI周環比微升0.7%;歐洲航線CCFI周環比回升2.7%。二季度美線貨量較2019年增長36%,市場預期三季度傳統旺季仍將延續,但三季度實際貨量增速明顯回落。根據Alphaliner與“最航運”數據,三季度美線貨量較2019年增速回落至14%,表現低於市場預期,亞歐航線7月集運貨量較2019年同期下降了8%,亦明顯低於二季度的1%。集運貨量增速明顯回落可能源於零售商對歐美消費預期的變化,8月美國消費者信心指數大幅下滑,進口PMI亦下降,未來需警惕海外疫情常態化及財政收緊預期下的需求拐點風險。

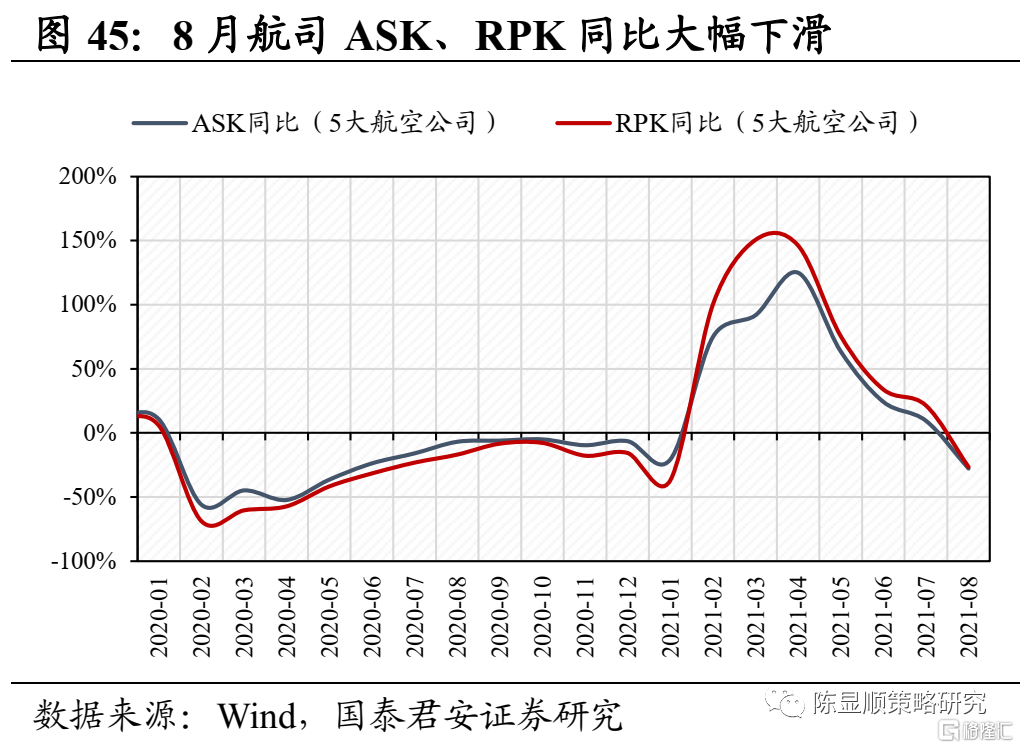

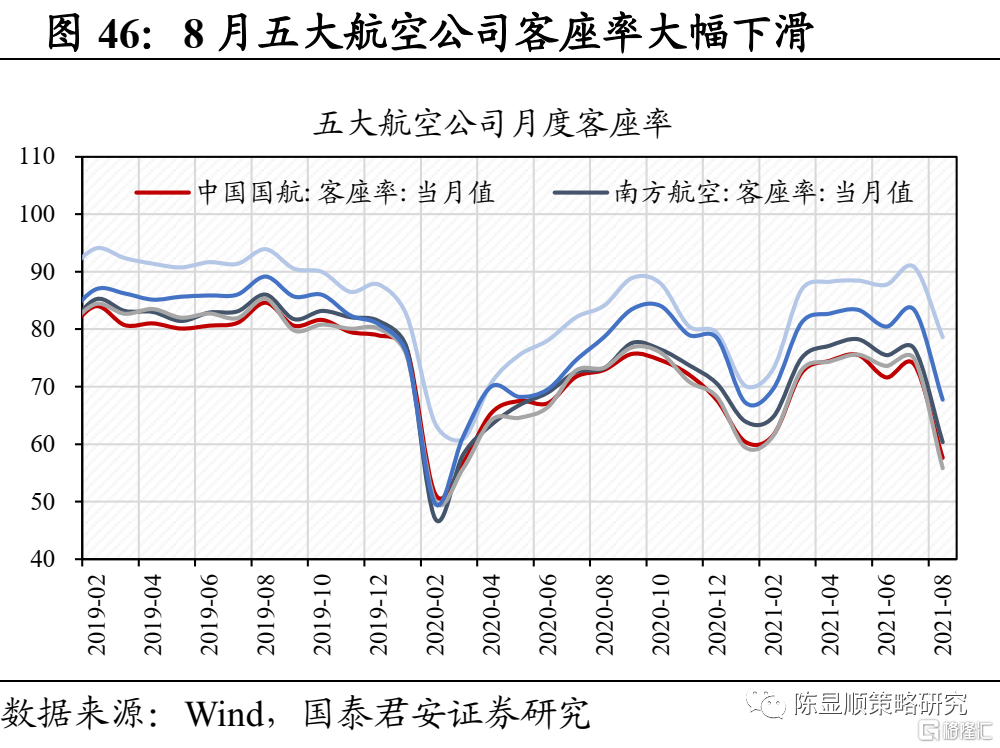

航空:疫情衝擊明顯,國慶航空出行需求不及預期。受9月國內局部疫情影響,國慶假期出行指引受限,導致長途出遊需求不足,國慶量價表現弱於往年。2021年國慶假期國內客流約為2019年同期八成以上,票價較2019年下降超一成。8月五大航司合計ASK、RPK同比大幅下滑27.9%、26.5%,國航、南航、東航、春秋、吉祥客座率分別為57.60%、60.33%、55.83%、78.62%、67.74%,月環比大幅下滑,疫情擾動下行業復甦明顯放緩。近日,默沙東公佈其旗下口服抗病毒新藥molnupiravir三期臨牀試驗中期結果,該藥物可使輕中症新冠患者的死亡或住院風險降低約50%,目前默沙東已計劃向FDA遞交緊急使用授權(EUA),預計2021年底可以生產1000萬個療程。若高療效藥物獲批上市應用,且產能充足,全球疫情控制的確定性將會進一步增加,若後續實現國際放開,國內過剩運力將重歸國際航線運營,國內國際市場均將重新實現供需均衡,航司盈利能力有望得到恢復。

多家快遞規範上海市場服務價格,預計行業單票收入將繼續回升。據國家郵政局統計,國慶假期全行業快遞量較2019年同期年複合增速約42%,高於1-8月約33%的水平,延續疫情以來的旺季特徵。9月28日,中通、圓通、申通、極兔等加盟制快遞企業集體宣佈將於10月8日起規範上海地區價格不得低於實際成本,這是繼浙江省4月出手規範行業價格競爭之後的又一次地域延伸,將進一步遏制非理性價格戰,引導市場迴歸良性競爭,預計未來新進入者通過殺價份額大幅提升難度加大,頭部企業位次變動風險下降。預計繼上海市場提價後,全國各區域將逐步進入旺季提價,快遞企業盈利有望改善。

公用事業:電價機制改革持續推進,市場化電價浮動上限由10%上調至20%。10月8日,國常會指出改革完善煤電價格市場化形成機制,推動燃煤發電電量全部進入電力市場,將市場交易電價上下浮動範圍由分別不超過10%、15%,調整為原則上均不超過20%。目前火電企業市場化交易電佔比在60%左右,電力供需緊張市場電價上浮形勢下,煤電全部進入市場交易可進一步提高煤電企業的綜合電價水平。