廣發宏觀:宏觀面的兩條邏輯線

格隆匯 01-21 13:07

本文來自格隆匯專欄作家:廣發宏觀郭磊

報告摘要

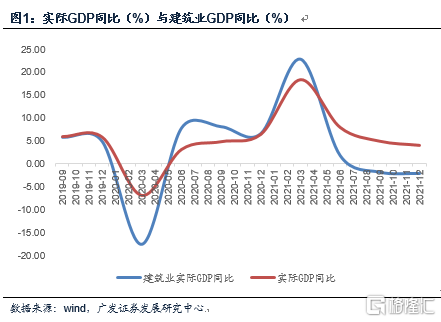

第一,宏觀面的邏輯線之一是穩增長。由於消費等領域的天花板效應,疫後經濟天然存在有效需求不足的問題;而建築業的下行進一步形成疊加。最新公佈的四季度建築業GDP增速只有-2.1%。至2021年底,固定資產投資增速已大幅低於GDP增速,同期財政、就業在邊際上的壓力亦明顯上升。中央經濟工作會議定調穩增長;2022年初以來發改委、央行的一系列發佈會也進一步對穩增長做出密集宣導。發改委指出適當超前開展基礎設施投資,加快推進“十四五”規劃102項重大工程項目;央行提出貨幣政策的“三個發力”。

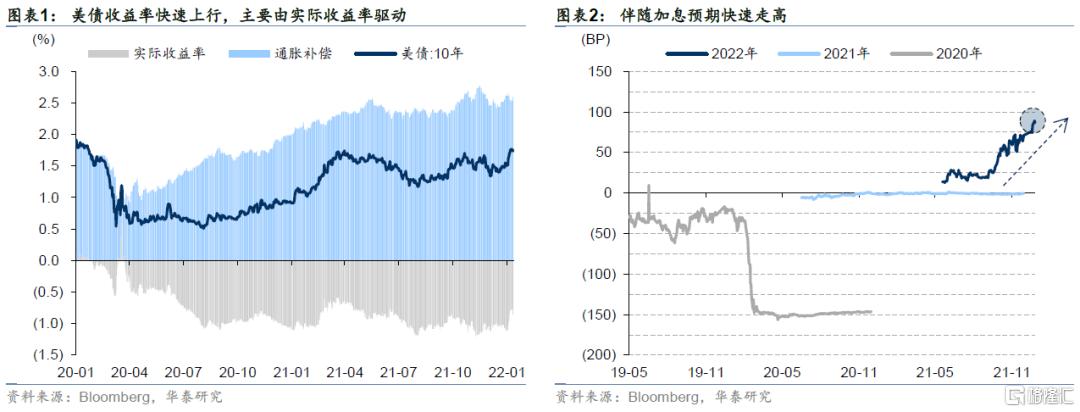

第二,宏觀面的邏輯線之二是海外流動性收斂。疫後歐美經濟體貨幣政策一度顯著寬鬆;隨着經濟的逐步好轉,以及通脹約束的形成,其貨幣政策會存在一個漸進退出過程。名義增長率修復疊加政策退出預期,美債收益率逐步上行,從2021年初中樞的0.9%,逐級上行至2021年底的1.5%,以及當下的1.8%以上。由於目前加息尚在落地前夜,美債收益率仍不排除會繼續震盪上行。值得注意的是,在2019年四季度美債收益率似乎曾初步呈現觸底反彈,2019年底爲1.9%左右。

第三,穩增長有利於權益資產,尤其是有利於復甦交易資產。從歷史經驗來看,權益資產的機會一般會在投資時鐘的衰退後期、復甦前期。有效的穩增長對應着投資時鐘進入衰退後期,即經濟和企業盈利可能短期依然在下行,但由於政策已有效佈局,企穩預期將逐步形成。

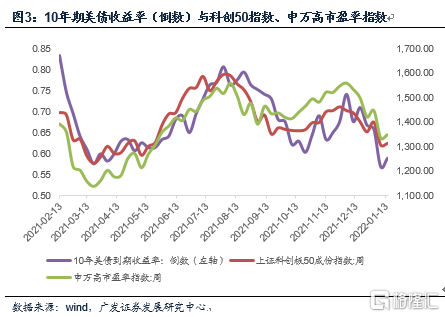

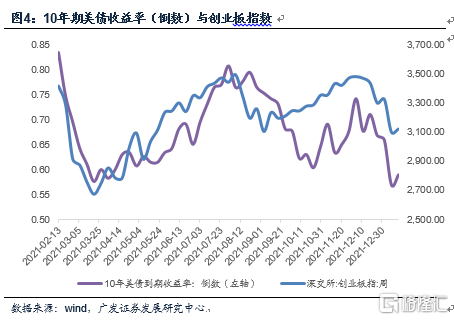

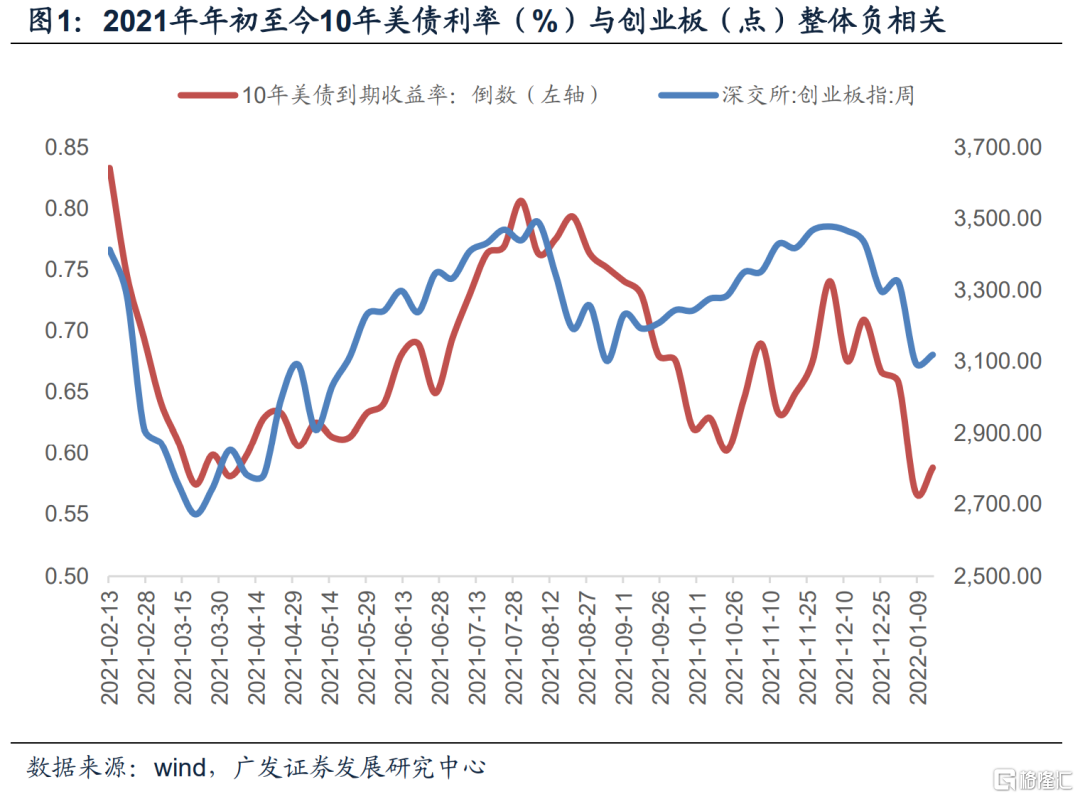

第四,海外流動性收斂不利於權益資產,尤其是不利於通縮交易資產。鑑於全球金融市場的聯動性,全球無風險收益率(我們可以以10年期美債收益率作爲一個觀測指標)上行在經驗上會對債券、成長類資產等通縮交易資產形成影響。數據回溯顯示,2021年以來創業板指數、科創50指數、申萬高市盈率指數等代表成長類資產的指標與10年期美債收益率具有較高的負相關性。

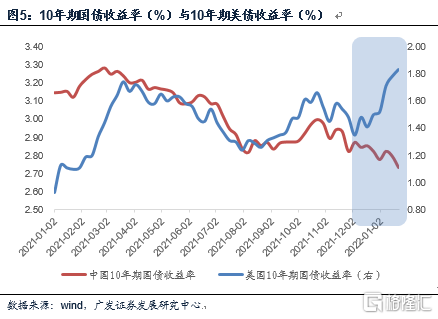

第五,這兩個線索同時存在的根本原因是中國經濟和海外經濟在本輪宏觀週期上的背離。中國較快控制住疫情,所以貨幣政策沒有透支,不存在典型的退出過程;同時2021年借經濟修復推動了一輪基建、地產領域的結構調整和風險防範。這導致2022年海外貨幣政策處於收緊週期,中國貨幣政策處於穩增長的擴張週期。央行貨幣政策執行報告曾指出,“本輪發達經濟體放鬆貨幣政策較上一輪節奏更快、強度更大,開始調整後推動美元指數上漲、美債收益率上升,並可能對新興經濟體產生影響”。

第六,從2022年初以來的資產表現來看,權益資產對邏輯一、邏輯二同時反映,一個典型的結構特徵是價值修復、成長調整,其背景是從貨幣端到財政端,穩增長快速推進;而同期10年期美債收益率自12月中旬起的三週時間內從1.4%左右高斜率上行至1.8%以上。同期納斯達克爲代表的成長類資產也是同樣反應邏輯。而債券資產目前則是短期與美債走勢分道揚鑣,單邊同步於穩增長和寬鬆預期。關於其背後的主要原因,在近期報告《利率波動與成長類資產表現》中,我們曾經做出詳細探討。

第七,穩增長政策仍在繼續出臺的過程中,在政策方向明確、切入點明確,各部門各條線共同發力的特徵也明確的背景下,市場應保持對穩增長累積效應的敬畏,以及對經濟企穩的信心。同時,美債收益率仍在上行過程中,其背後包含原油價格、美聯儲政策節奏等多種定價因素,斜率很難預測,這一外部環境的不確定性也不可避免會繼續對成長類資產、債券等通縮交易資產的勝率賠率形成擾動。對這一過程,我們也應有充分的警惕。

宏觀面的邏輯線之一是穩增長。由於消費等領域的天花板效應,疫後經濟天然存在有效需求不足的問題;而建築業的下行進一步形成疊加。最新公佈的四季度建築業GDP增速只有-2.1%。至2021年底,固定資產投資增速已大幅低於GDP增速,同期財政、就業在邊際上的壓力亦明顯上升。中央經濟工作會議定調穩增長;2022年初以來發改委、央行的一系列發佈會也進一步對穩增長做出密集宣導。發改委指出適當超前開展基礎設施投資,加快推進“十四五”規劃102項重大工程項目;央行提出貨幣政策的“三個發力”。

在年度報告《固本,培元》中,我們曾指出後疫情時代的經濟存在有效需求不足問題與“天花板”效應。從最新公佈的12月經濟數據看,包括終端消費、資本形成在內的有效需求不足依舊是一個典型的現象:一則消費的環比季調均值已經連續兩個季度0.1%左右,而疫情之前是0.7-0.8%;二則固定資產投資增速顯著低於GDP增速。全年實際GDP增速8.1%,固定資產投資增速只有4.9%。

中央經濟工作會議部署的穩增長在加快落地。 1月18日,發改委新聞發佈會表示將抓緊出臺實施擴大內需戰略的一系列政策舉措,及時研究提出振作工業運行的針對性措施。適當超前開展基礎設施投資,加快推進“十四五”規劃102項重大工程項目。同日, 央行新聞發佈會提出貨幣政策的“三個發力”(充分發力、精準發力、靠前發力)。

宏觀面的邏輯線之二是海外流動性收斂。疫後歐美經濟體貨幣政策一度顯著寬鬆;隨着經濟的逐步好轉,以及通脹約束的形成,其貨幣政策會存在一個漸進退出過程。名義增長率修復疊加政策退出預期,美債收益率逐步上行,從2021年初中樞的0.9%,逐級上行至2021年底的1.5%,以及當下的1.8%以上。由於目前加息尚在落地前夜,美債收益率仍不排除會繼續震盪上行。值得注意的是,在2019年四季度美債收益率似乎曾初步呈現觸底反彈,2019年底爲1.9%左右。

2020年1月至2021年底,美聯儲資產負債表規模從4.2萬億美元擴張至8.8萬億美元;歐央行資產負債表規模從4.7萬億美元擴張至8.6萬億歐元。

10年期美債收益率在2019年底在1.9%左右,全球疫情之後快速下行至1%以下,至2020年年中進一步回落到0.5-0.6%左右。2020年下半年,伴隨着實際增長的逐步修復(美國ISM-PMI於2020年6月重新回升至50以上)和通脹中樞的擡升,名義增長擴張推動利率修復;Taper的預期和落地過程也形成助推。2021年底,美債收益率上行至1.5%左右。

在原油價格上行,以及美聯儲加息預期不斷強化的背景下,2022年美債收益率上行速度進一步加快。2022年1月7日進一步上行至1.7%以上,1月18日又進一步突破1.8%。

穩增長有利於權益資產,尤其是有利於復甦交易資產。從歷史經驗來看,權益資產的機會一般會在投資時鐘的衰退後期、復甦前期。有效的穩增長對應着投資時鐘進入衰退後期,即經濟和企業盈利可能短期依然在下行,但由於政策已有效佈局,企穩預期將逐步形成。

我們曾搭建一個修正版的投資時鐘(見前期報告《固本,培元》)。在這個投資時鐘下,我們把宏觀面劃分爲“衰退前期”、“衰退後期”、“復甦前期”、“復甦後期”四個階段。

其中“衰退前期”開始於經濟下滑;“衰退後期”開始於政策穩增長;“復甦前期”開始於PPI或企業盈利觸底;“復甦後期”開始於政策收緊。股票理論上應該是兩個復甦期,但實際上投資最好的階段一般是“衰退後期”到“復甦前期”。債券理論上應該在兩個衰退期,但實際上投資最好的階段一般是“復甦後期”到“衰退前期”。

從這一框架看,穩增長有利於權益資產,尤其是有利於復甦交易資產。

海外流動性收斂不利於權益資產,尤其是不利於通縮交易資產。鑑於全球金融市場的聯動性,全球無風險收益率(我們可以以10年期美債收益率作爲一個觀測指標)上行在經驗上會對債券、成長類資產等通縮交易資產形成影響。數據回溯顯示,2021年以來創業板指數、科創50指數、申萬高市盈率指數等代表成長類資產的指標與10年期美債收益率具有較高的負相關性。

在2021年2月的報告中,我們曾以10年期美債收益率作爲全球無風險利率的觀測指標。它與股指在歷史上正相關、負相關交替,即定價因素有時偏分子(利率上行映射經濟好),有時偏分母(利率上行映射流動性差)。一般來說,在風險偏好偏高的時候,估值定價因素會較盈利定價因素更強;但如果我們跳出股指換一種觀測視角,觀測利率和估值,尤其是一些全球角度具有定價可比性的資產的估值之間的關係,則整體呈現出一定的負相關性。

在近期報告中,我們進一步指出:2021年初以來成長類指數與全球無風險利率(我們以10年期美債收益率作爲一個觀測指標)一直保持着非常好的負相關性。

這兩個線索同時存在的根本原因是中國經濟和海外經濟在本輪宏觀週期上的背離。中國較快控制住疫情,所以貨幣政策沒有透支,不存在典型的退出過程;同時2021年借經濟修復推動了一輪基建、地產領域的結構調整和風險防範。這導致2022年海外貨幣政策處於收緊週期,中國貨幣政策處於穩增長的擴張週期。央行貨幣政策執行報告曾指出,“本輪發達經濟體放鬆貨幣政策較上一輪節奏更快、強度更大,開始調整後推動美元指數上漲、美債收益率上升,並可能對新興經濟體產生影響”。

中國經濟在2021年推動了結構調整,包括地產領域三道紅線、貸款集中度考覈,以及相對密集的因城施策的調控;基建領域的專項債穿透式監管、隱性債務化解;影子銀行領域的信託類融資的壓降;以及鋼鐵等領域去產量和地方能耗雙控等。

中國經濟疫後恢復較早,即短週期領先半個身位;疊加結構調整,經濟下行趨勢呈現更快。同時由於保供穩價等舉措,對通脹的控制相對更有效。這導致2022年海外貨幣政策處於收緊以控通脹的週期;中國貨幣政策處於穩增長的擴張週期。

央行曾關注過政策週期背離的問題。2021年三季度貨幣政策執行報告在專欄3“發達經濟體貨幣政策調整及應對”中,央行指出“本輪發達經濟體放鬆貨幣政策較上一輪節奏更快、強度更大,開始調整後,推動美元指數上漲、美債收益率上升,並可能對新興經濟體產生影響”。關於應對,央行指出“要繼續綜合施策,積極穩妥應對發達經濟體貨幣政策調整”,“以我爲主,增強自主性,根據國內經濟形勢和物價走勢把握好政策力度和節奏”。

貨幣政策“以我爲主”本就對應中國和海外主要經濟體政策週期的背離;而一輪穩增長的確認和逐步推進則進一步強化了這一特徵。

從2022年初以來的資產表現來看,權益資產對邏輯一、邏輯二同時反映,一個典型的結構特徵是價值修復、成長調整,其背景是從貨幣端到財政端,穩增長快速推進;而同期10年期美債收益率自12月中旬起的三週時間內從1.4%左右高斜率上行至1.8%以上。同期納斯達克爲代表的成長類資產也是同樣反應邏輯。而債券資產目前則是短期與美債走勢分道揚鑣,單邊同步於穩增長和寬鬆預期。關於其背後的主要原因,在近期報告中,我們曾經做出詳細探討。

從中信一級行業指數來看,至1月19日年度收益率排名靠前的行業分別爲銀行、地產、建築、煤炭、石油石化、計算機、綜合金融、紡織服裝、家電等,且均爲正收益;排名靠後的主要是國防軍工、電力設備和新能源、消費者服務、食品飲料等。創業板指數、科創板指數漲幅分別-7.4%和-5.3%。

從10年期國債收益率來看,2021年底是2.78%左右,至1月19日爲2.73%。

穩增長政策仍在繼續出臺的過程中,在政策方向明確、切入點明確,各部門各條線共同發力的特徵也明確的背景下,市場應保持對穩增長累積效應的敬畏,以及對經濟企穩的信心。同時,美債收益率仍在上行過程中,其背後包含原油價格、美聯儲政策節奏等多種定價因素,斜率很難預測,這一外部環境的不確定性也不可避免會繼續對成長類資產、債券等通縮交易資產的勝率賠率形成擾動。對這一過程,我們也應有充分的警惕。

核心假設風險:宏觀環境超預期;流動性環境超預期。

相關股票

廣發宏觀:利率波動與成長類資產表現

格隆匯 01-15 11:13

華泰固收:處於關鍵位置的美債

格隆匯 01-20 07:08

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641