中金研究:美國股債的下一站

格隆匯 01-21 15:21

本文來自格隆匯專欄:中金研究, 作者:張峻棟 周彭等

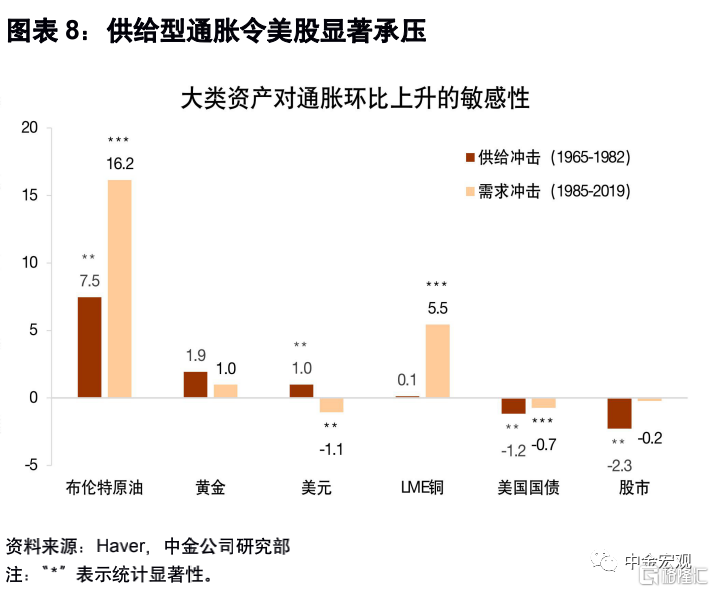

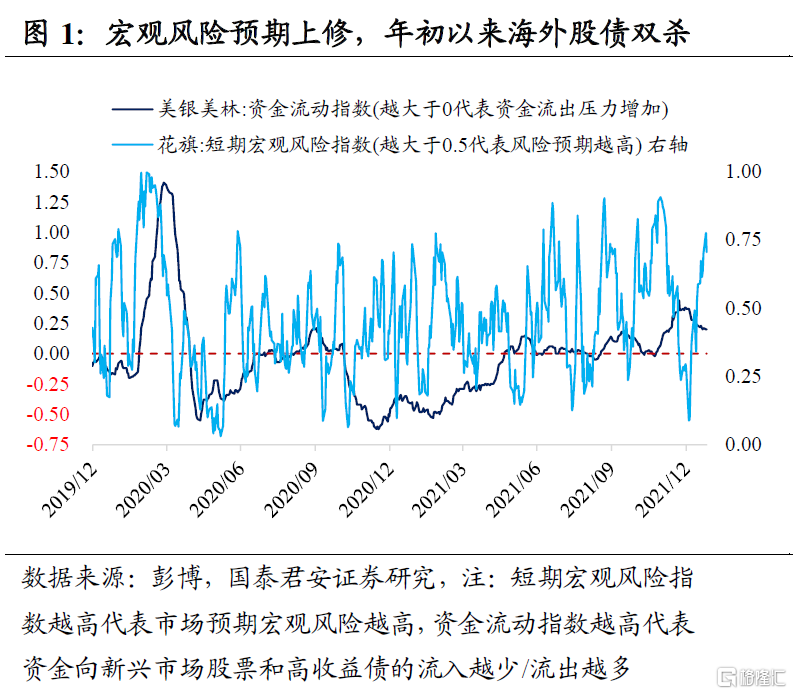

歷史上高通脹(尤其是供給型通脹)或者類滯脹時期,石油領跑,而股債可能雙殺,成長板塊往往墊底。中東地緣風險加劇、航空用油需求向好,疊加美聯儲加速緊縮風險提高,將強化高通脹下的交易邏輯。美股四大風險-供給型通脹堅挺、增長放緩、流動性緊縮、估值過高-正在一一發酵,尤以通脹風險爲最大挑戰。我們預計美債利率上半年或將繼續上行至2.0-2.1%;下半年美債利率將同時面臨下壓因素:headline通脹二季度後期可能降速、增長放緩、財政進一步緊縮、歐日低利率,和上推因素:縮表。因此下半年利率運行方向很大程度上取決於縮表的節奏、方式和力度。一季度,我們預計石油堅挺、納指美債承壓。但在調整過後,市場關注點開始切換,下半年仍然看好美國成長板塊。

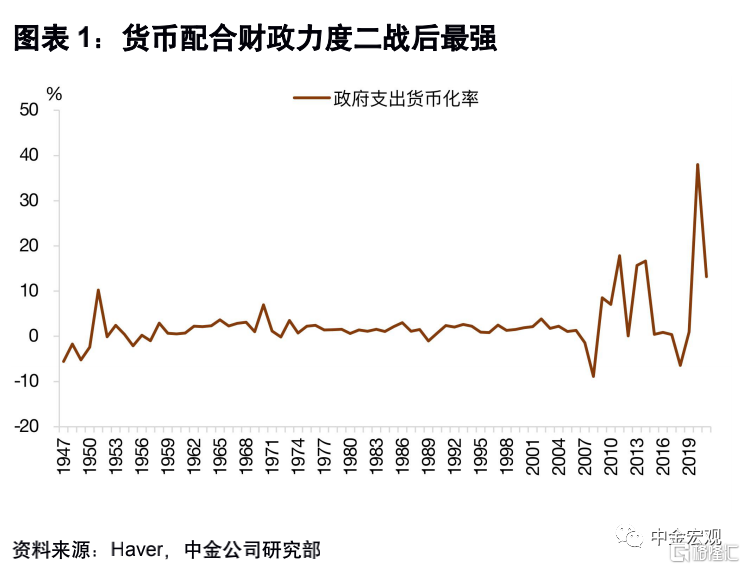

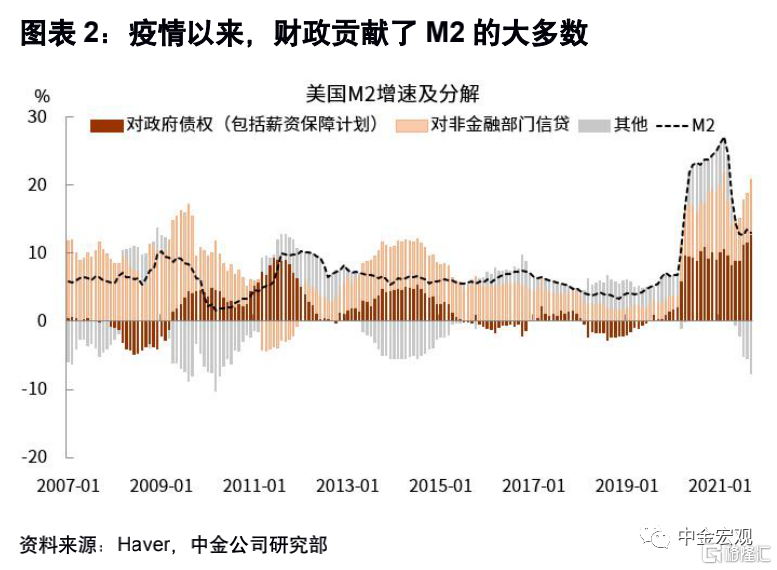

在《“大通脹”對當下的啓示》中,我們指出美國鬆貨幣疊加寬財政是推升通脹中樞持續上行的根本力量。當下與1965年-1982年的“大通脹”時期,有三點相似。首先,從需求層面來講,貨幣財政較長期雙寬鬆,並且疫情以來貨幣配合財政的力度也遠強於二戰後任何時期。其次,從供給端來看,當下按照供給衝擊持續的時間由短及長,全球正在經歷極端天氣、疫情導致的供應鏈瓶頸和勞動力短缺、以及全球去碳化衝擊。第三,從政策框架調整的角度來看,70年代佈雷頓森林體系瓦解使得貨幣進而通脹“脫錨”,去年8月實施的平均通脹目標制提高了美聯儲通脹容忍度,也加劇了通脹預期的不確定性。這些相似點均指向本輪通脹很有粘性,市場可能仍在低估其風險。從長週期的角度來看,通脹的確是一種貨幣現象,尤其當財政主導創造廣義貨幣時,正如疫情以來財政貢獻了M2的大多數。根據物價的財政決定理論,當政府即期發行大量債券或者市場預期政府財政收支狀況惡化時,社會面臨較大價格上行壓力1。

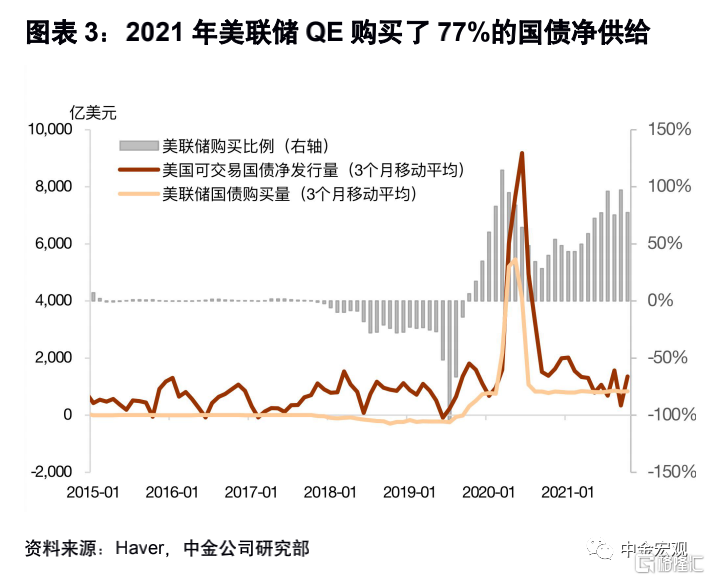

去年壓制美債利率的“五指山”今年將被移除。我們在報告《通脹堅定向北,利率猶豫向南》中分析了若幹阻礙利率上行的因素,其中美債的供需失衡,或者說美聯儲QE是關鍵因素。2021年,美聯儲通過QE從二級市場上購買了77%的國債淨供給,4月以來更是高達85%,而2020年(3月到12月)該數字僅爲55%。伯南克指出,美債的供需關係一定程度上決定了美債利率的期限溢價,因此QE主要通過壓低期限溢價人爲壓低了長端利率2。我們在《聯儲加速緊縮,如何影響資產價格》中指出,疫情以來,美聯儲通過QE擴表4萬億美元左右,佔比GDP20%,按照歷史規律,人爲下壓十年期利率160基點。根據我們的利率模型3測算,截至目前,QE4壓低了十年期利率150基點。Taper計劃於2022年2月結束,美聯儲QE購債佔比國債淨供給將由2021年的77%驟降至6%左右4,壓制期限溢價和利率的關鍵因素將很大程度解除,利率也更有可能向基本面所隱含的水平收斂。考慮到長期處於三、四十年高位的通脹,疊加處於歷史低位的期限溢價和通脹風險溢價,我們預計10年期利率2022年上半年仍有20基點左右的上行空間,即上行至2.0%-2.1%。下半年利率將面臨較大不確定性,既有下壓因素:headline通脹二季度後期可能降速、增長放緩、財政進一步緊縮、歐日低利率,又有上推因素:縮表。因此下半年利率運行方向很大程度上取決於縮表的節奏、方式和力度。

在高通脹的背景下,市場已經開始逐漸計入對美聯儲更快收緊的預期。目前利率衍生品市場已較充分預期三月加息。美聯儲過去兩個月以來一直在對市場進行壓力測試,並試探市場承壓底線。如果三月加息,市場或將面臨較大沖擊。衝擊並非主要源自加息本身,而是其中透露出的兩點信息讓市場更爲擔憂:1.通脹可能上升的壓力可能難以控制;2.事先來看,全年緊縮力度恐超預期。況且,90年代以來的加息週期中,首次加息後股市在1-3月內不同程度均有所反映,6個月後逐漸消化加息衝擊。

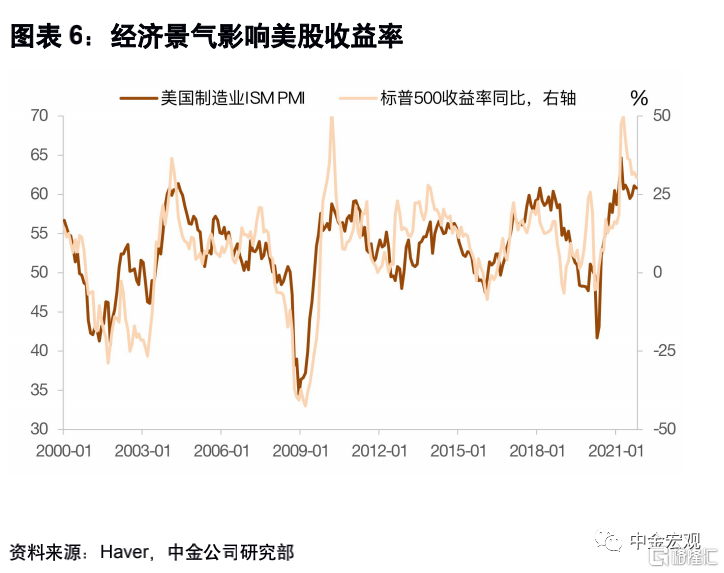

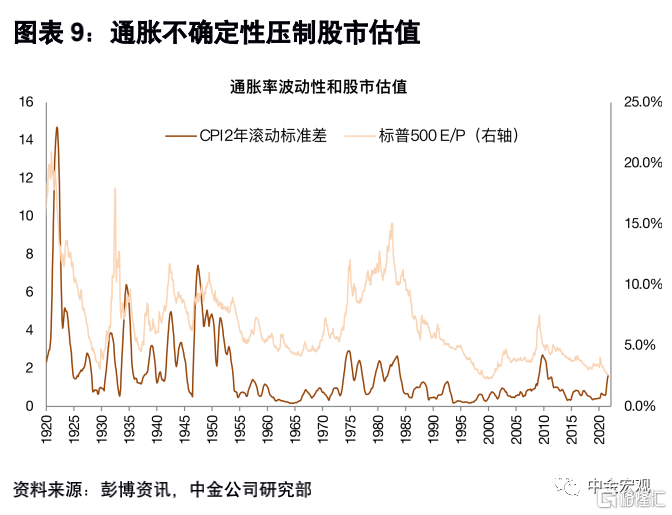

美股面臨進一步調整的風險。在《全球大類資產:宏觀邏輯、輪動體系和供給衝擊》中我們指出,估值過高、全球增長放緩、流動性收緊、以及供給型通脹是美股的四座大山,這些風險均在發酵。長端實際利率代表了流動性和真實的貨幣政策鬆緊程度,因此過去幾年很大程度影響了美股估值。根據上文分析,我們認爲2022年實際利率將緩慢趨勢上行,因此估值將承壓。歷史上,經濟景氣和流動性(影子利率來衡量)對美股收益率影響顯著。最後,在供給型通脹風險下,相比於其它大類資產,股市債市往往明顯承壓。我們在《聯儲加速緊縮,如何影響資產價格》中指出,在美聯儲基準緊縮情形中,伴隨金融條件逐漸收緊和經濟邊際放緩,疊加較大通脹壓力,美股面臨一定調整風險。在激進緊縮情形中,通脹(及其預期)失控以及美聯儲被迫“急剎車”將對股市帶來較大沖擊。

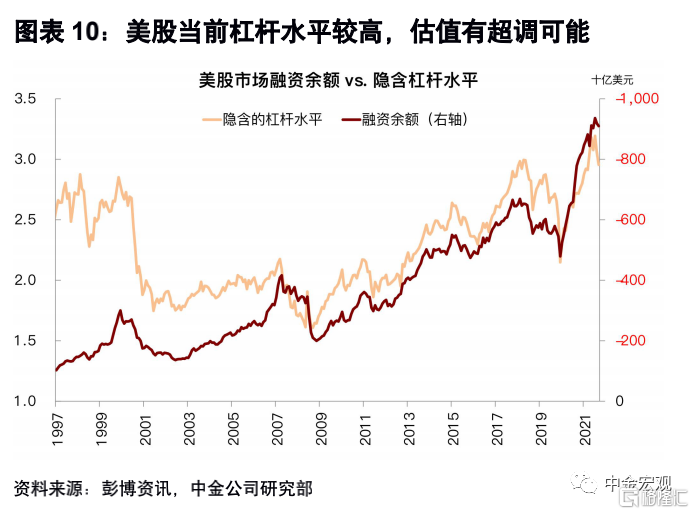

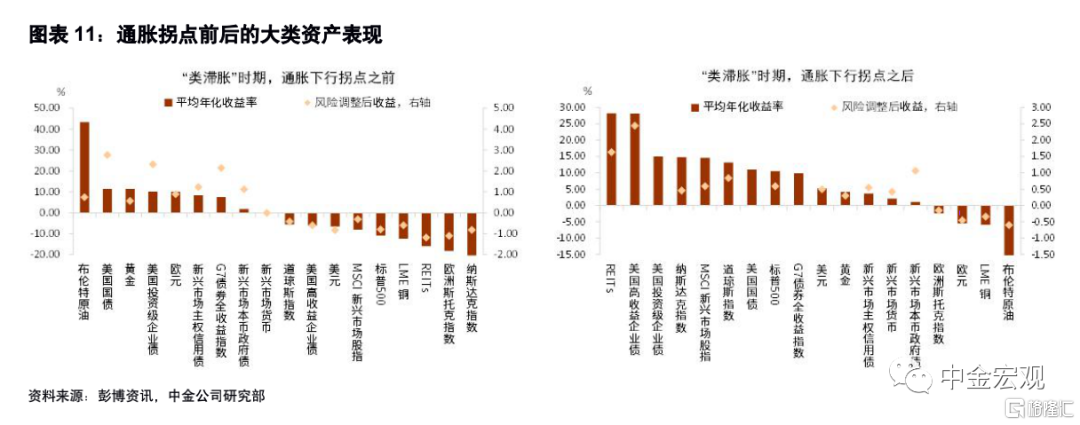

但在調整過後,市場關注點開始切換,我們仍然看好成長的邏輯。我們作出這樣的判斷基於兩個原因:第一,由於貨幣政策收緊預期的快速發酵,上半年尤其一季度美股的估值可能持續調整,下降到一個相對合理的水平;同時,由於美國當前槓桿水平不低,不排除在短期較爲快速的調整過程當中,估值有出現超跌的情況。第二,雖然通脹可能維持較高位置,但美國CPI通脹的拐點或在2季度後期出現,歷史上,在通脹的拐點前成長最爲受損,主要原因是在拐點前期,市場的關注點主要在通脹上行、貨幣政策收緊上;而在通脹拐點過後,成長股往往有較大的反彈空間,一方面前期存在超跌的可能,另一方面市場關注的重點也逐漸從通脹上行和貨幣政策收緊這兩方面轉向其他,利於成長股的收益。

在對A股的影響方面,在短期維度內,美股可能會通過情緒渠道傳導到A股,但拉長時間維度,比如幾個月,A股更多還是取決於我們的經濟和政策。我們預計雖然一季度美股以調整爲主,但A股不太會較長時間跟隨調整,尤其是穩增長板塊可能會跑出獨立行情。

鮑威爾:鷹到底了,不回頭了

格隆匯 01-27 14:10

中信宏觀:美聯儲收緊路徑與影響,這一次有何不同?

格隆匯 01-20 15:50

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641