財信研究:經濟短期遭遇強擾動,政策發力在路上

本文來自:明察宏觀 作者:胡文豔 李沫 陳然

投資要點

投資要點

核心觀點:

疫情汛情短期擾動集中顯現,加上缺芯、環保限產等供給約束仍強,8月國內供需兩端主要指標均繼續放緩,穩增長壓力明顯加大。預計隨着疫情影響收斂和跨週期調節力度加大,未來國內經濟動能呈“出口地產邊際回落、消費整體偏弱、基建制造業温和回升”格局的概率偏高,預計全年GDP約增長8.4%左右。

摘要:

工業增加值:需求走弱疊加供給約束,共致工業生產繼續放緩。8月規模以上工業增加值兩年平均增長5.4%,增速較上月回落0.2個百分點,連續四個月邊際放緩。工業生產繼續回落:一是國內消費、固定資產投資等需求走弱,對生產端形成較大拖累,如規模以上工業企業產銷率已持續多月弱於歷史同期水平,表明需求端明顯偏弱;二是8月國內疫情汛情多點發生,疊加環保限產政策持續偏嚴,導致工業生產活動有所放緩;三是受汽車缺芯和海外主要發達經濟體產能恢復影響,汽車、計算機通信電子等重點中游裝備製造業生產回落較多。

國內生產總值(GDP):穩增長壓力加大,全年GDP約增長8.4%。一是未來數月出行改善和居民收入回暖將繼續支撐消費修復,但疫情擾動、低收入羣體增收較慢、東北華北等地區消費恢復速度較低,或制約消費修復力度;二是投資緩慢修復但更趨均衡,或呈現“製造業温和修復、基建小幅發力、房地產高位趨降”的修復格局;三是受出口份額緩降影響,下半年出口增速將高位趨降,全年約增長10%左右。

消費:疫情汛情擾動致大幅回落,未來延續弱修復態勢。8月社零兩年平均增長1.5%,增速較7月大幅回落2.1個百分點。消費增速大幅回落:一是汛情、疫情擾動顯現,餐飲收入兩年平均增速較上月大幅回落6.6個百分點;二是汽車、基本生活品和房地產相關消費均走弱,拖累限額以上商品零售兩年平均增速較上月大幅回落2.4個百分點;三是中低收入羣體就業、增收依舊困難,導致限額以下商品零售兩年平均增速約較上月降低1個百分點左右。預計9-12月份出行改善和居民收入回暖,將繼續支撐消費修復,但疫情擾動、房地產擠佔效應、低收入羣體和東北華北地區或制約消費修復高度。

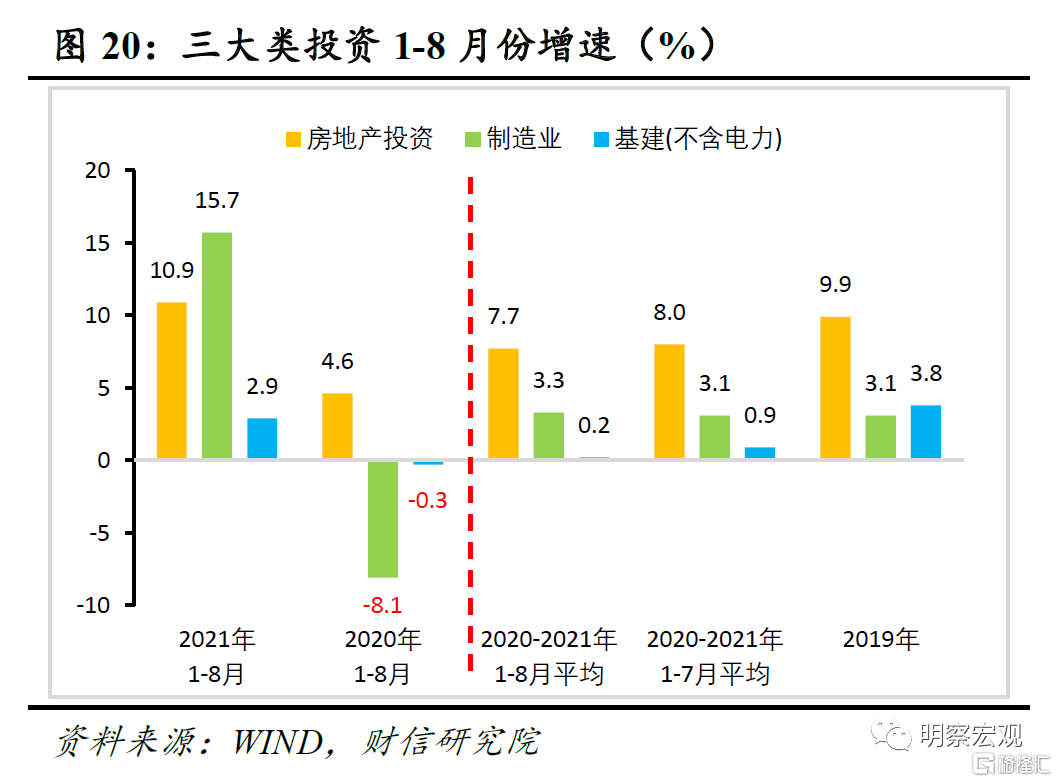

投資:整體增速回落,但民間投資和製造業支撐作用增強。1-8月份固定資產投資增速放緩但民間投資增速回升,表明民間投資是投資增速相對穩健的主要支撐。一是出口和技改相關中下游行業投資增速回升,帶動製造業投資兩年平均增速加快0.2個百分點,對整體投資的支撐作用增強。預計企業利潤和需求改善的滯後效應將帶動製造業投資中樞回升,但終端需求邊際趨弱背景下,漲價導致的行業利潤結構分化格局或將持續制約其回升幅度。二是受疫情汛情擾動、成本抬升以及高基數效應影響,1-8月基建投資兩年平均增速創年內新低,基建託底作用較弱。預計在專項債發行加快、十四五重大項目落地啟動的支撐下,年內基建投資增速有望温和發力,但幅度不宜高估。三是受政策調控趨嚴影響,房地產投資和銷售均降温。預計在資金來源受限和土地購置負增長共同作用下,未來房地產投資增速將繼續回落,但房地產需求回升和竣工週期有望託底房地產投資,短期增速大概率穩中趨降。

政策展望:加快發力,財政擔主綱、貨幣配合。財政方面,預算內投資、專項債發行、“十四五”規劃重大工程項目將加快提速推進,形成實物工作量,對經濟形成温和託舉;貨幣方面,將配合財政政策發力,繼續邊際寬鬆,加大結構性政策力度,但保持穩健取向不變,短期內降息延後概率偏大。

正文

一、工業增加值:需求走弱疊加供給約束,共致生產繼續放緩

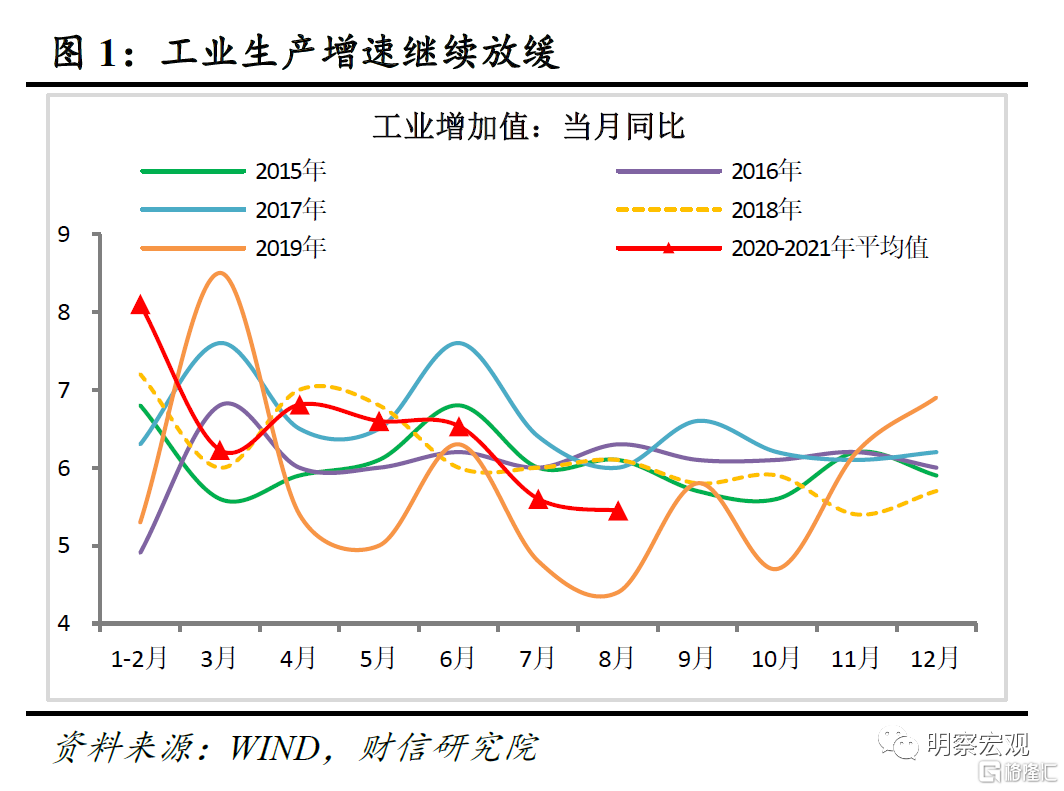

2021年1-8月份規模以上工業增加值同比增長13.1%,2020-2021兩年平均增長6.6%,略高出2015-2019年同期均值約0.4個百分點。但從當月增速看,8月規上工業增加值兩年平均增長5.4%,增速較7月份回落0.2個百分點(見圖1),連續四個月邊際放緩,且持續低於歷史同期值。

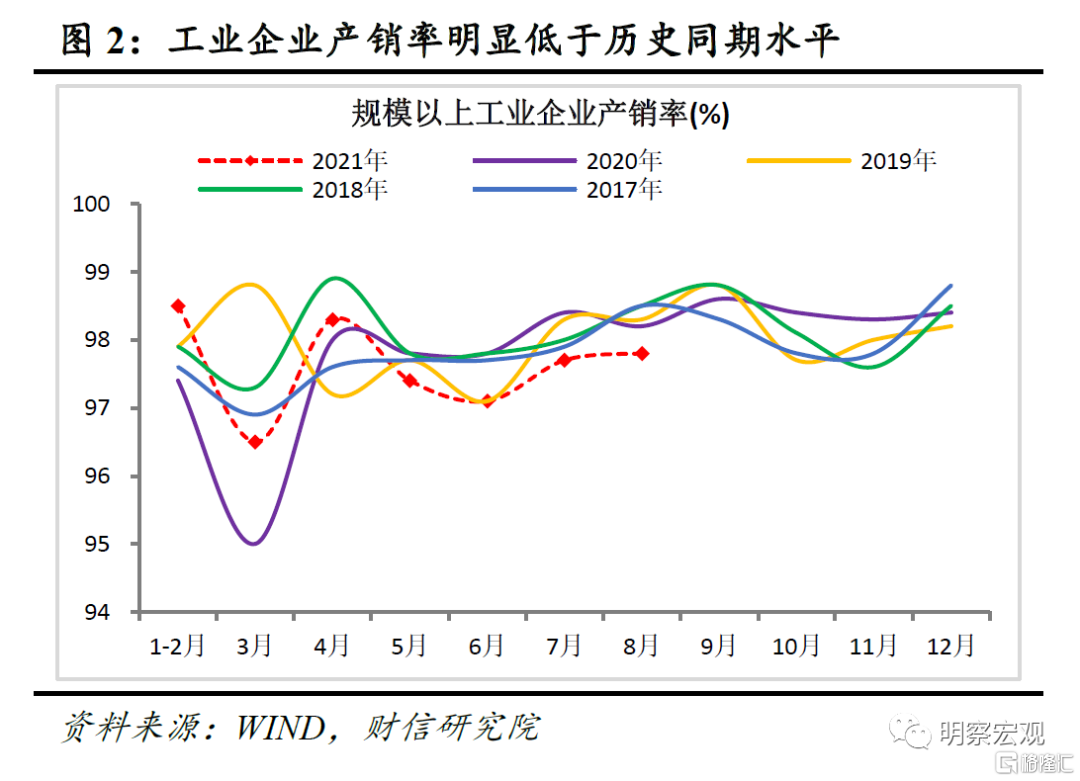

工業生產大幅走弱原因有三:一是消費、固定資產投資等需求走弱,對工業生產形成較大拖累,如規模以上工業企業產銷率持續多月弱於歷史同期水平(圖2),表明需求端明顯偏弱,拖累企業生產意願下降;二是8月國內疫情汛情多點發生,疊加環保限產政策持續偏嚴,導致工業生產活動也有所放緩;三是汽車等重點行業芯片短缺問題,對工業生產也帶來一定擾動。

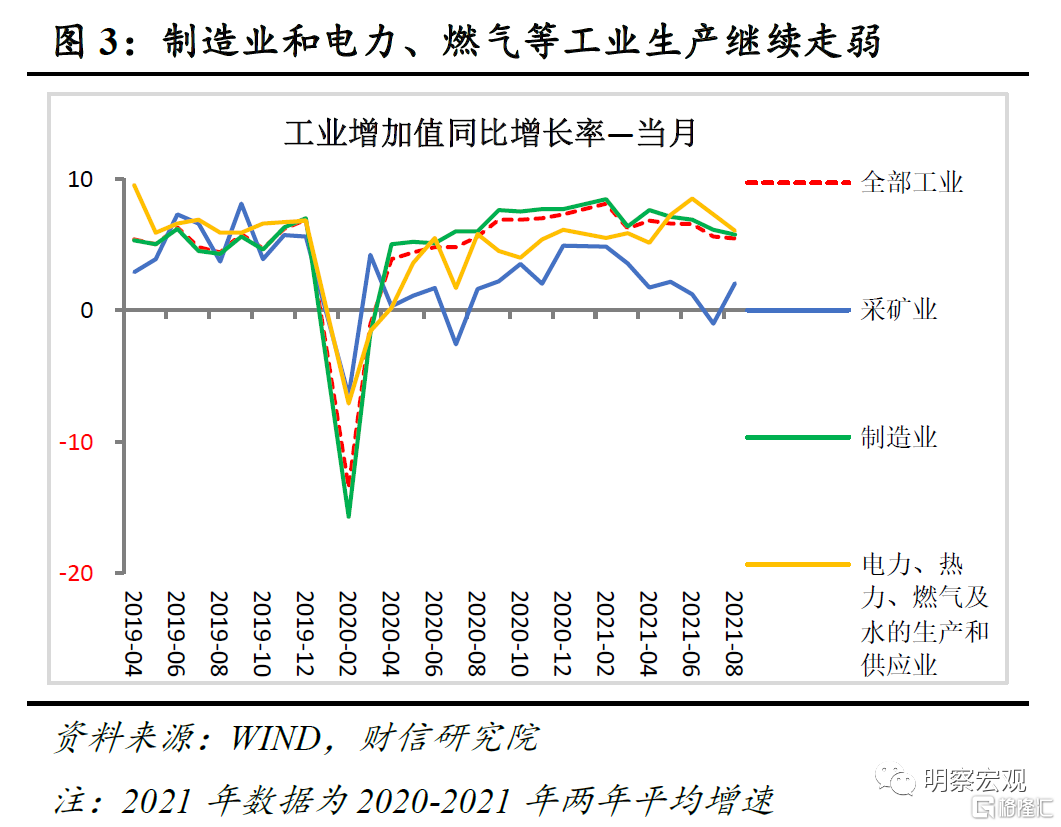

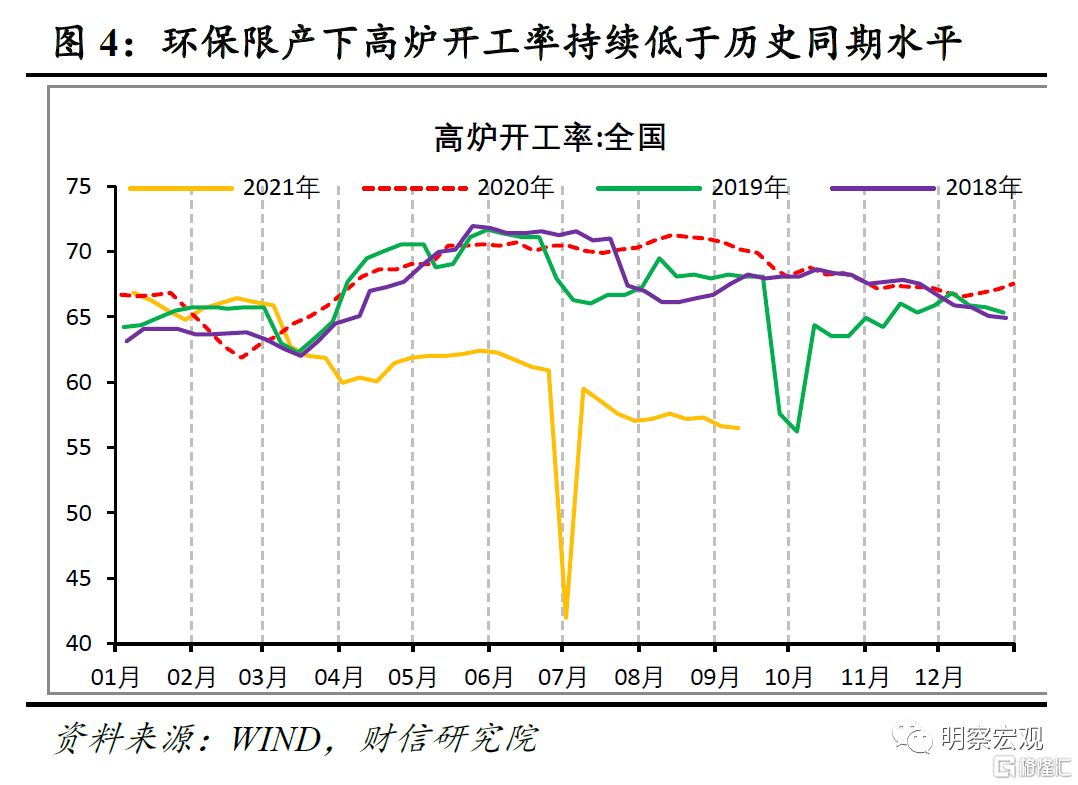

從三大門類看,製造業和電力熱力等供應業是主要拖累項。如8月份製造業、電力熱力燃氣及水生產和供應業增加值兩年平均增速分別為5.7%和6.0%,分別較上月回落0.4和1.2個百分點(見圖3),均繼續放緩較多;同期受盈利大幅改善和“糾正運動式減碳”效果顯現影響,採礦業增加值兩年平均增速較上月提高3.1個百分點,但國內環保限產政策整體仍偏嚴,高爐開工率明顯低於歷史同期值(見圖4),拖累採礦業增加值絕對增速仍大幅低於全部工業。

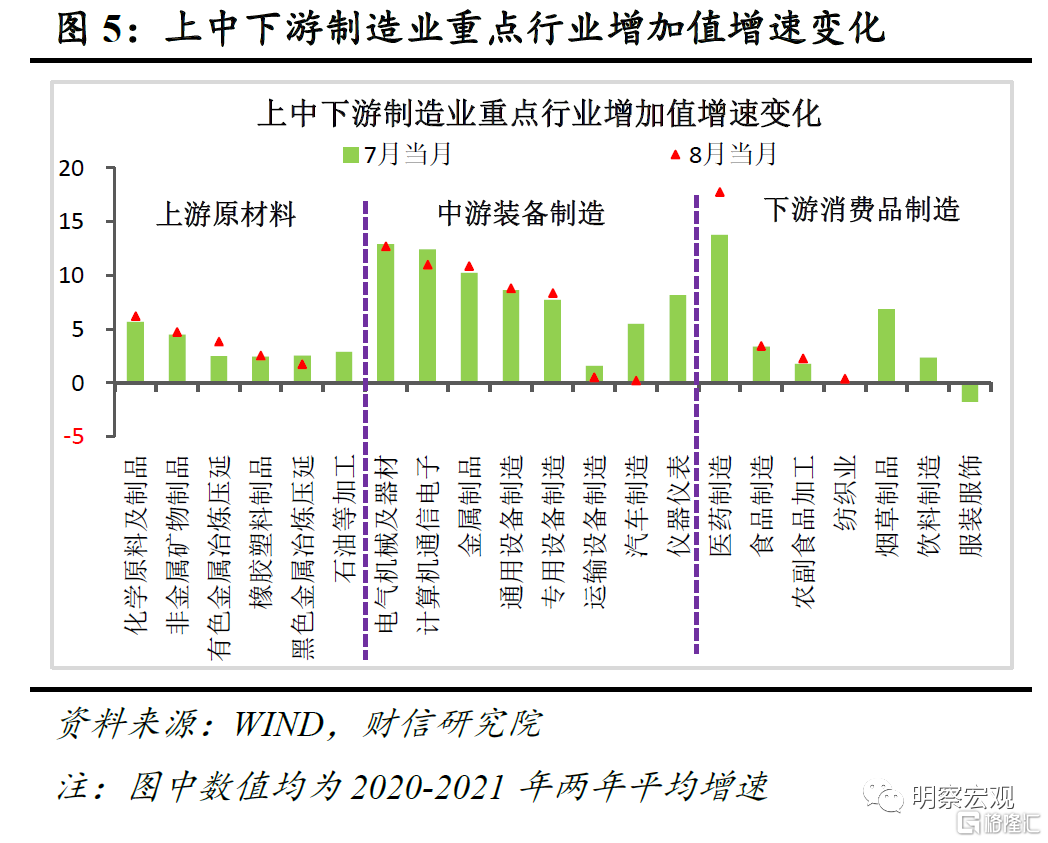

分製造業不同行業看,汽車、計算機等重點中游裝備製造業生產放緩較多。一是受環保、安全生產政策持續偏嚴影響,上游原材料製造業增加值整體維持低位,但除黑色金屬冶煉延壓業外,本月其他原材料製造業生產增速均止跌有所回升(見圖5)。二是受芯片短缺和海外主要發達經濟體產能恢復影響,汽車、計算機通信電子製造業增加值兩年平均增速較上月分別下降5.3和1.4個百分點(見圖5),對全部中游裝備製造業生產形成較大拖累(2019年汽車、計算機通信電子製造業營收佔中遊裝備製造業營收的比重近五成)。三是受國內疫情汛情多點發生,消費恢復大幅放緩影響,本月多數下游消費品增加值增速仍維持低位;但受益於防疫物資出口需求回升,醫藥製造業生產增速高位繼續有所提高(見圖5)。

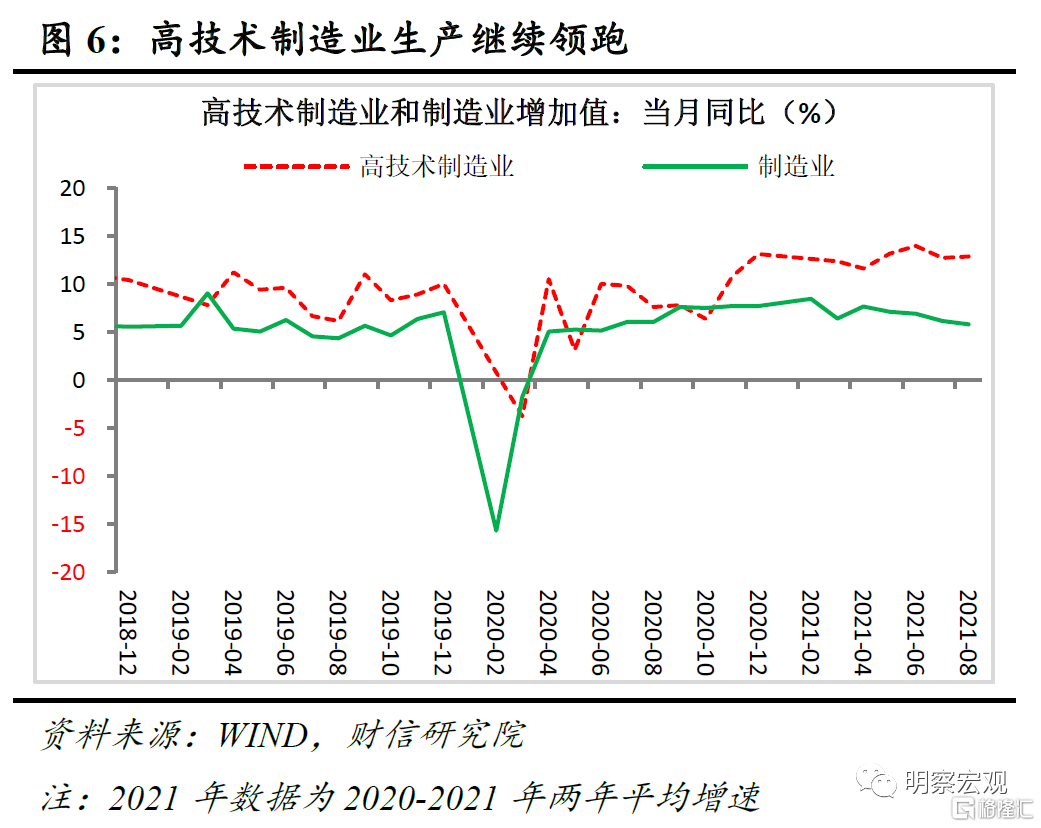

從結構上看,高技術製造業繼續領跑,新動能持續增強。如8月份規模以上高技術製造業增加值兩年平均增長12.8%,增速較上月加快0.1個百分點,連續10個月保持雙位數增長,且高於同期全部製造業7.1個百分點(見圖6),反映出國內新舊動能轉換持續加快,經濟中的創新成色更足。此外,從產品產量看,國內新產品的規模也在不斷擴大,如8月份新能源汽車、工業機器人、集成電路產品產量兩年平均增速均超過12%。

展望未來,預計工業生產同比增速大概率繼續走弱。一是未來數月,工業增加值基數效應提升較多,不利於工業生產增速回升;二是原材料價格維持高位,持續對中下游中小微企業利潤形成擠壓,導致其生產、投資意願不足,對工業生產帶來負面衝擊;三是下半年出口、房地產投資大概率邊際放緩,對工業生產的支撐減弱;四是疫情汛情衝擊短期未退,或持續對工業生產形成一定擾動。

二、國內生產總值:穩增長壓力加大,預計全年約增長8.4%

2021年二季度國內GDP兩年平均增長5.5%,比一季度加快0.5個百分點,同時結構上“生產強需求弱、出口強內需弱、房地產強制造業弱”的不均衡修復特徵出現邊際改善,經濟恢復平衡性增強,經濟中創新動能提升。但二季度GDP環比增速,在一季度僅增長0.4%的基礎上,比 2015-2019年曆史同期均值還低0.3個百分點,顯示出經濟韌性仍有待提升。

8月份國內經濟運行整體處在合理區間,但受疫情汛情衝擊集中顯現,缺芯、環保限產等供給約束仍強和前期貨幣退潮滯後顯效等因素共同作用影響,經濟穩增長壓力明顯加大。一是生產端尤其是服務業生產大幅走弱,如8月份工業增加值和服務業生產指數兩年平均增速,分別較上月回落0.2和1.2個百分點,後者回落較多。二是需求端尤其是內需放緩壓力明顯增加:其一,受疫情汛情擾動影響,消費增速大幅回落,8月份兩年平均增速較上月回落2.1個百分點至1.5%;其二,受房地產融資全面收緊影響,前期增長主動力之一,即房地產投資增速高位持續放緩,1-8月份兩年平均增速較上月回落0.3個百分點;其三,汛情疫情和原材料等成本上漲疊加影響下,基建投資也回落較多,1-8月兩年平均增速比1-7月降低0.7個百分點至0.2%。

預計未來經濟增長動能放緩、穩增長壓力加大,2021年GDP約增長8.4%左右(見圖7):一是消費阻力猶存,仍在緩慢修復途中。未來數月居民收入與出行改善將對消費恢復形成支撐;但疫情擾動短期難以完全消退,疊加低收入羣體增收困難,東北、華北等地區社零修復動能不足,將制約消費修復高度。二是投資緩慢修復更趨均衡,或呈現“製造業温和修復、基建小幅發力、房地產高位趨降”的修復格局。製造業投資動能受行業利潤結構性分化拖累,修復速度或持續偏慢;基建投資在財政後置和“十四五”項目啟動的帶動下發力可期,但幅度不宜高估;房地產投資受政策調控趨嚴有所降温,但竣工和前期土地購置支撐作用仍強。三是出口份額緩慢回落,增速高位放緩。受發達經濟體產能恢復接近尾聲、新興經濟體“帶疫適應能力”增強影響,下半年國內出口份額緩降,出口增速高位趨降,預計全年增長10%左右。

三、消費:疫情汛情致大幅回落,未來延續弱修復態勢

(一)汛情疫情衝擊顯現,消費全面超預期回落

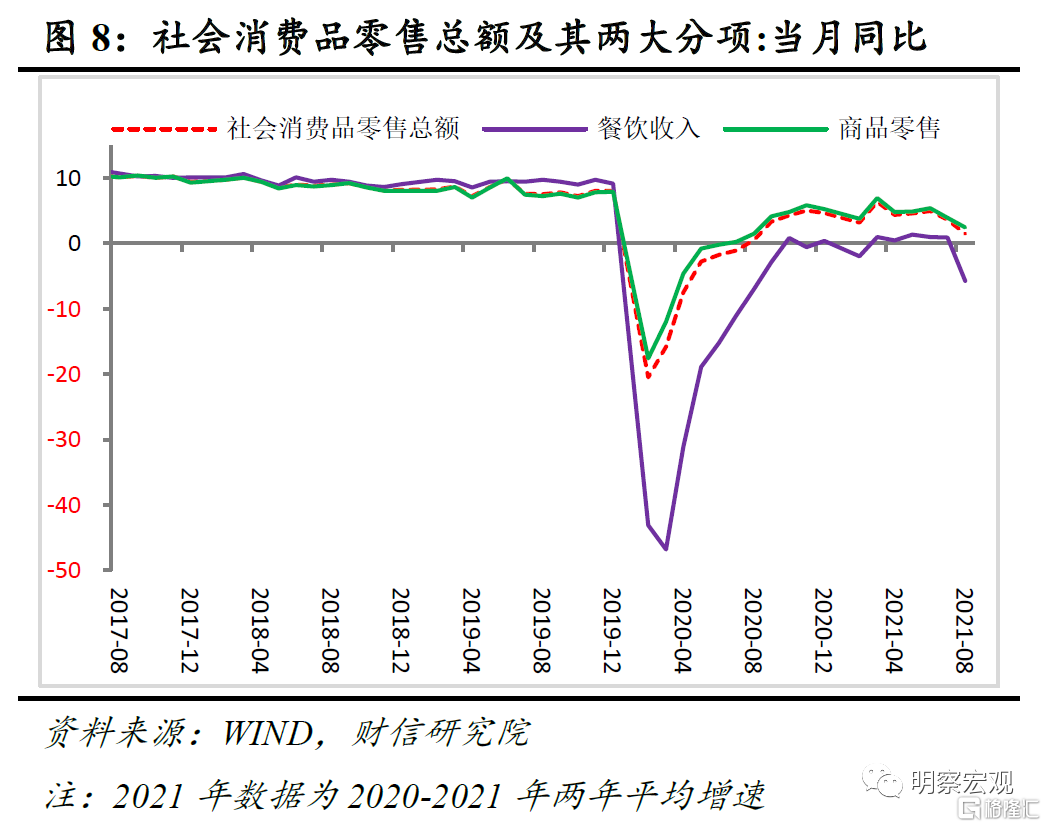

1-8月份社會消費品零售總額(簡稱社零,下同)為281224億元,兩年平均增長3.9%(見圖8),僅為疫前2019年值的5成左右。從邊際變化看,8月社零兩年平均增速為1.5%,較7月份大幅回落2.1個百分點,創下年內新低。消費增速低位大幅回落,原因主要有三:

一是疫情、汛情擾動顯現,餐飲收入增速大幅回落。如受國內疫情汛情多省多點發生影響,居民外出活動減少,8月份餐飲收入兩年平均增速再度由正轉負為-5.8%,較上月大幅降低6.6個百分點(見圖8)。

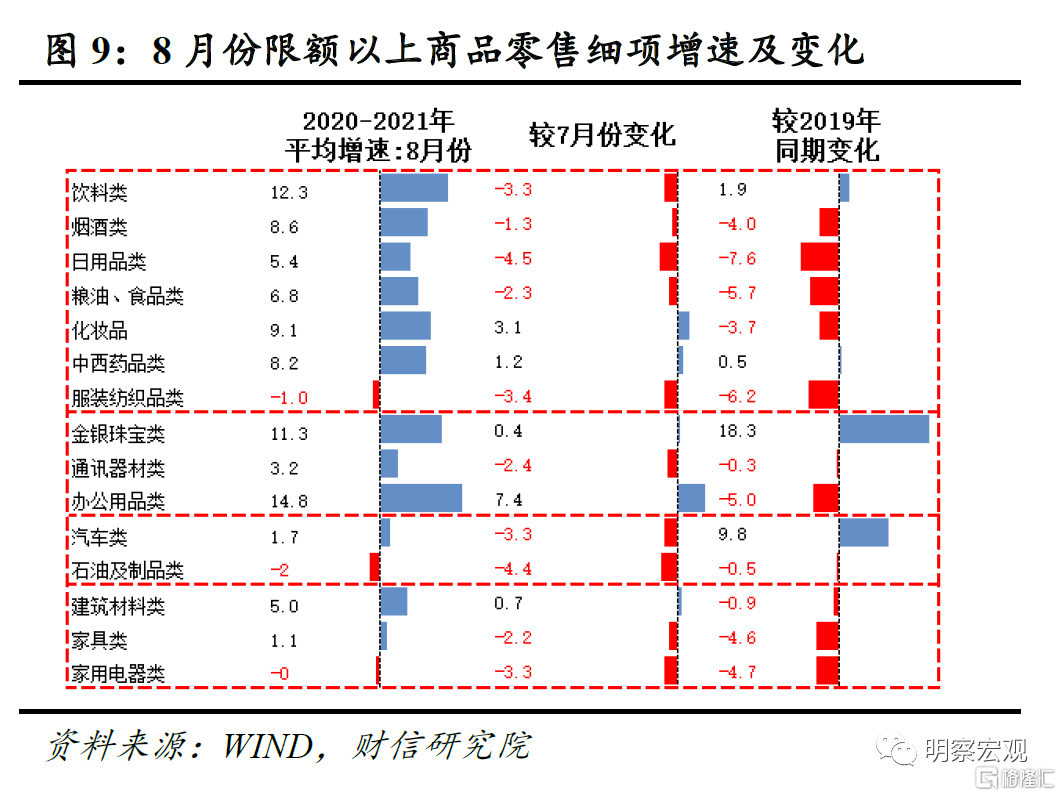

二是汽車、基本生活品和房地產相關消費均走弱,拖累限額以上商品零售下降較多。如8月份限額以上商品零售兩年平均增長2.9%,較上月下降2.4個百分點,降幅高出全部零售0.3個百分點,為主要拖累因素。分商品種類看(見圖9),本月限額以上商品零售放緩主要源於:其一,受汽車“缺芯”、居民收入改善放緩和出行減少影響,汽車類消費兩年平均增速較上月大幅回落3.3個百分點;其二,受疫情汛情衝擊影響,本月日用品、飲料、通訊器材、煙酒等基本生活消費品兩年平均增速,在上月已放緩較多的基礎上繼續回落,多數品類增速已明顯低於2019年同期值;其三,受房地產銷售連續放緩影響,本月房地產相關的家用電器、建築材料和傢俱類消費品兩年平均增速繼續較上月下降較多。

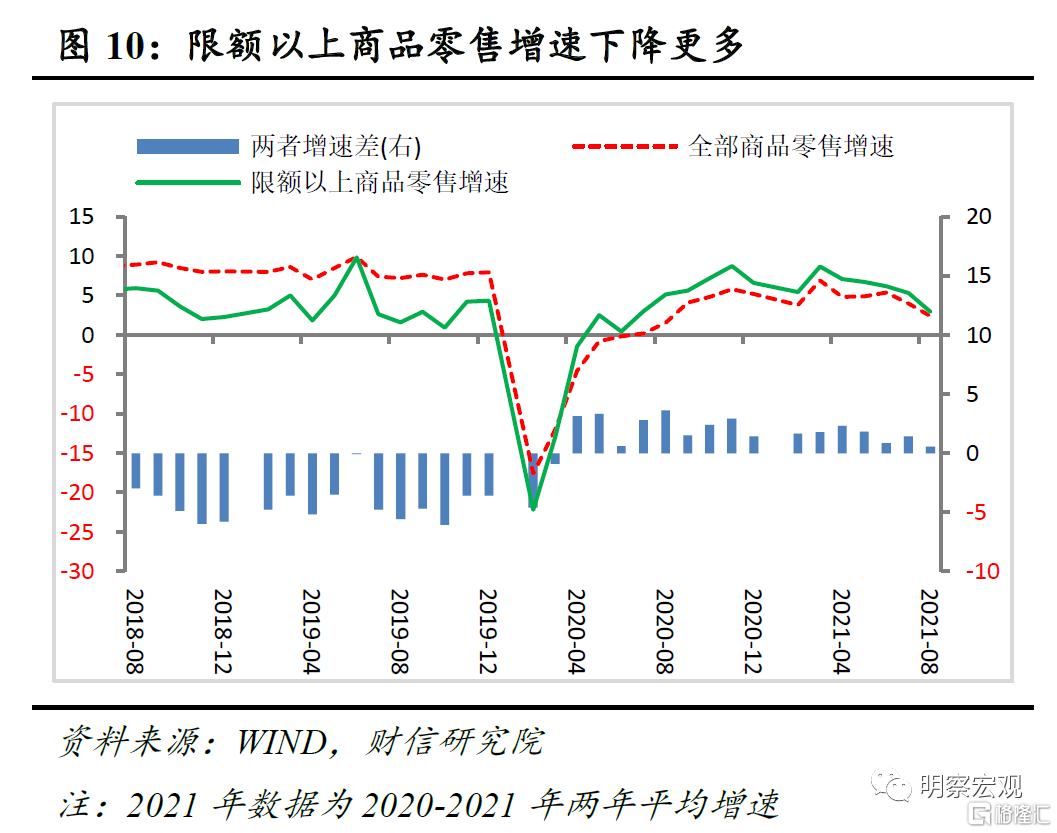

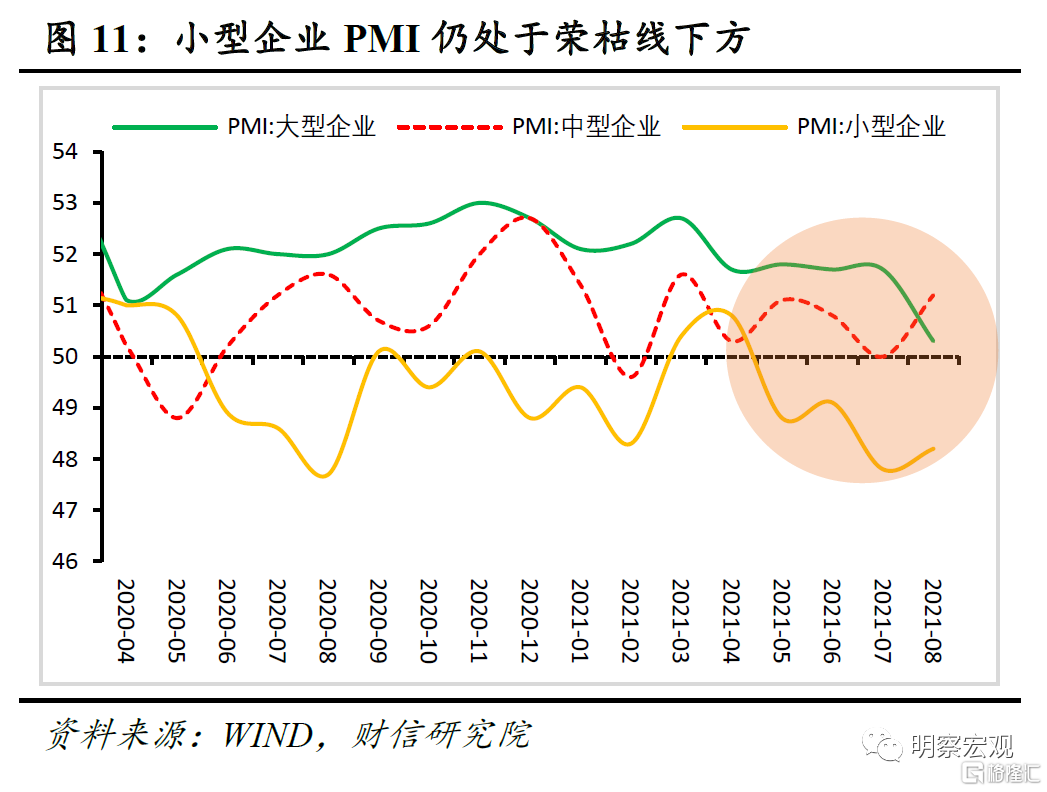

三是中低收入羣體消費繼續回落,但降幅低於全部社零。如8月份商品零售兩年平均增長2.4%,增速較上月回落1.5個百分點;其中,限額以上商品零售兩年平均增速較上月回落2.4個百分點(見圖10),降幅高於全部商品零售增速0.9個百分點,表明代表中低收入羣體消費的限額以下商品零售增速回落幅度更小,預計約較上月降低1個百分點左右。限額以下商品零售佔社零的比重高達55%(2019年值),是影響社零的重要因子。中低收入羣體消費下降,主要源於在汛情+疫情擾動、原材料成本上漲和需求放緩等因素的共振影響下,中小微企業經營困難,導致中低收入羣體就業、增收難度加大,消費動能不足,如8月份小型企業PMI雖小幅回升,但仍處於榮枯線下方,表明小微企業恢復活力仍需政策再幫一把(見圖11)。

(二)預計9-12月消費延續弱修復態勢

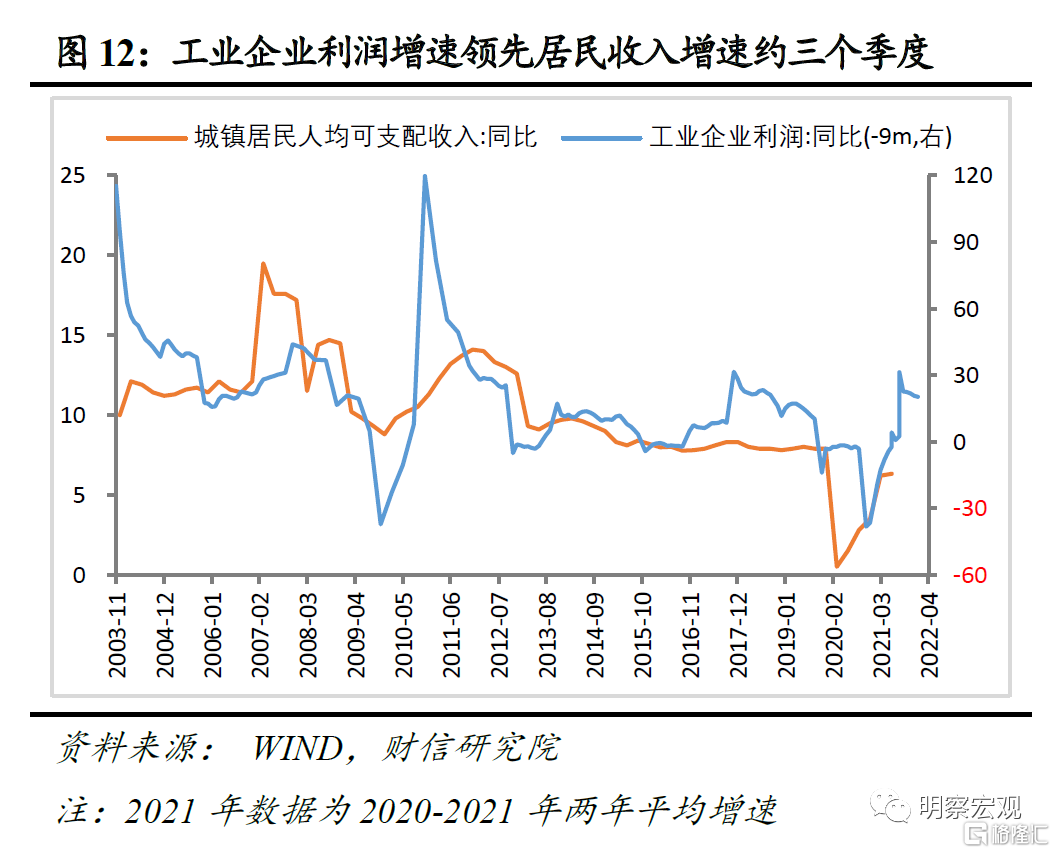

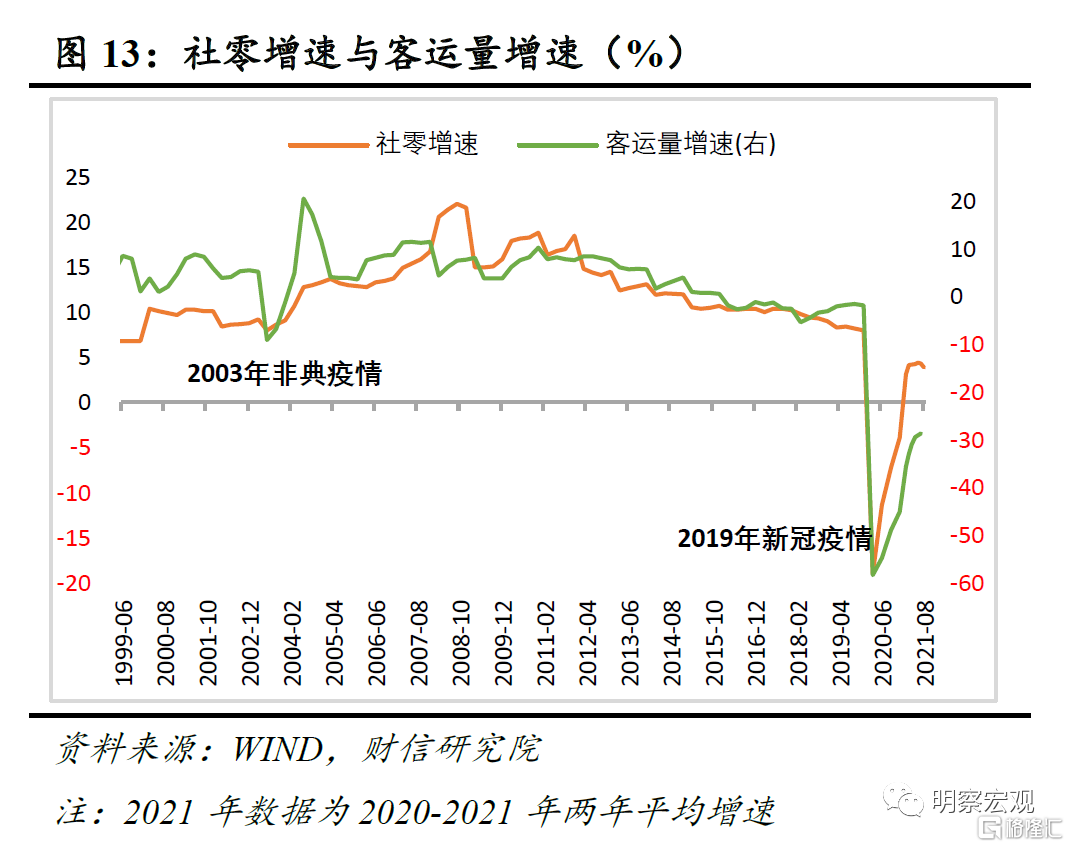

一是居民收入與出行改善將繼續支撐消費修復。如國內工業企業利潤增速約領先城鎮居民人均可支配收入增速3個季度左右,前者自去年二季度以來連續15個月保持雙位數增長,預示居民收入有望持續改善(見圖12),對消費形成有力支撐;同時歷史經驗顯示,社會零售消費品總額增速與客運量增速走勢高度相關(見圖13),根據2003年非典疫情期間的經驗,疫情消退後客運量和社零增速均有望向常態迴歸。

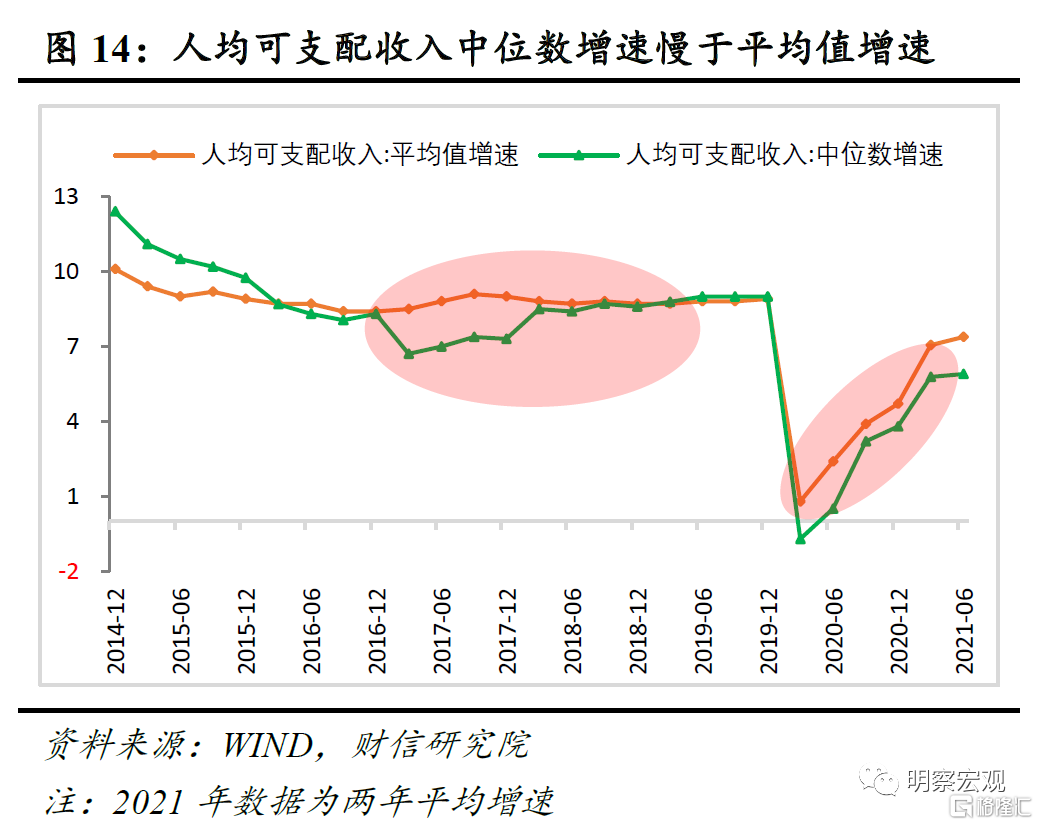

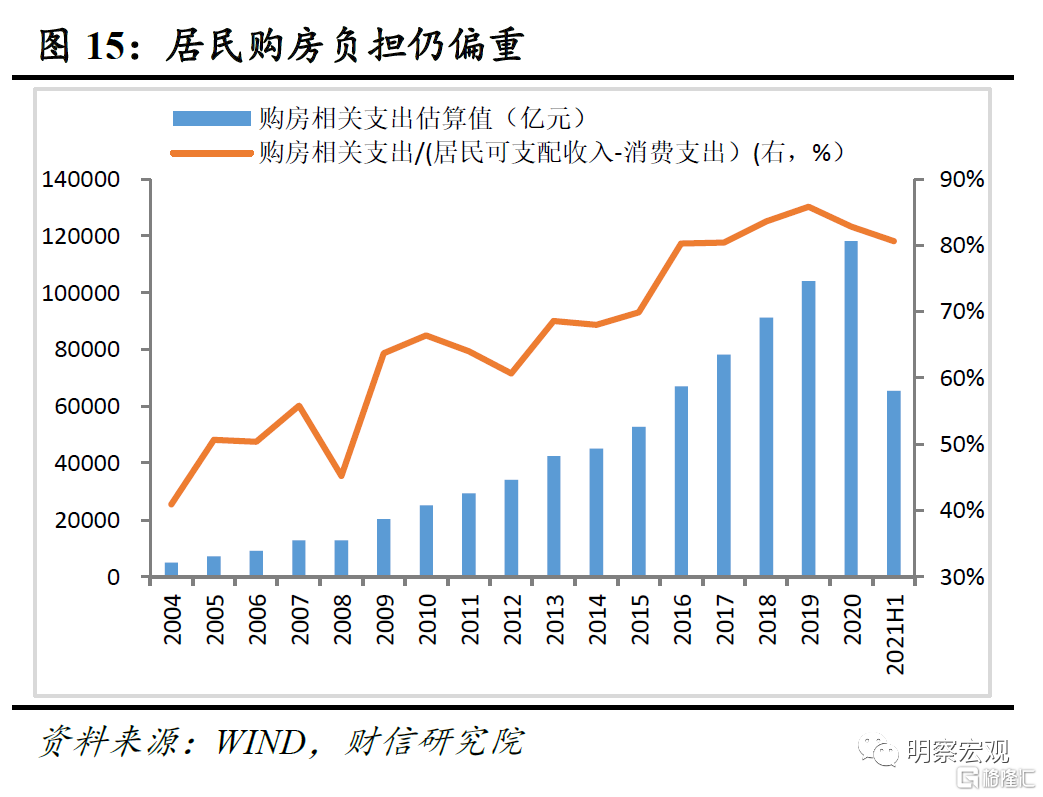

二是中低收入羣體增收困難、房地產擠佔效應仍待消化,將制約消費修復高度。如受原材料、運價、人工等成本上漲和國內外需求端走弱疊加影響,中小微企業面臨的困難依舊較大,導致中低收入羣體增收、就業壓力加大,國內居民貧富差異拉大(見圖14),加上居民部門近二十年積累起來的房貸及利息有待緩慢消化(見圖15),均對消費持續修復形成一定製約。

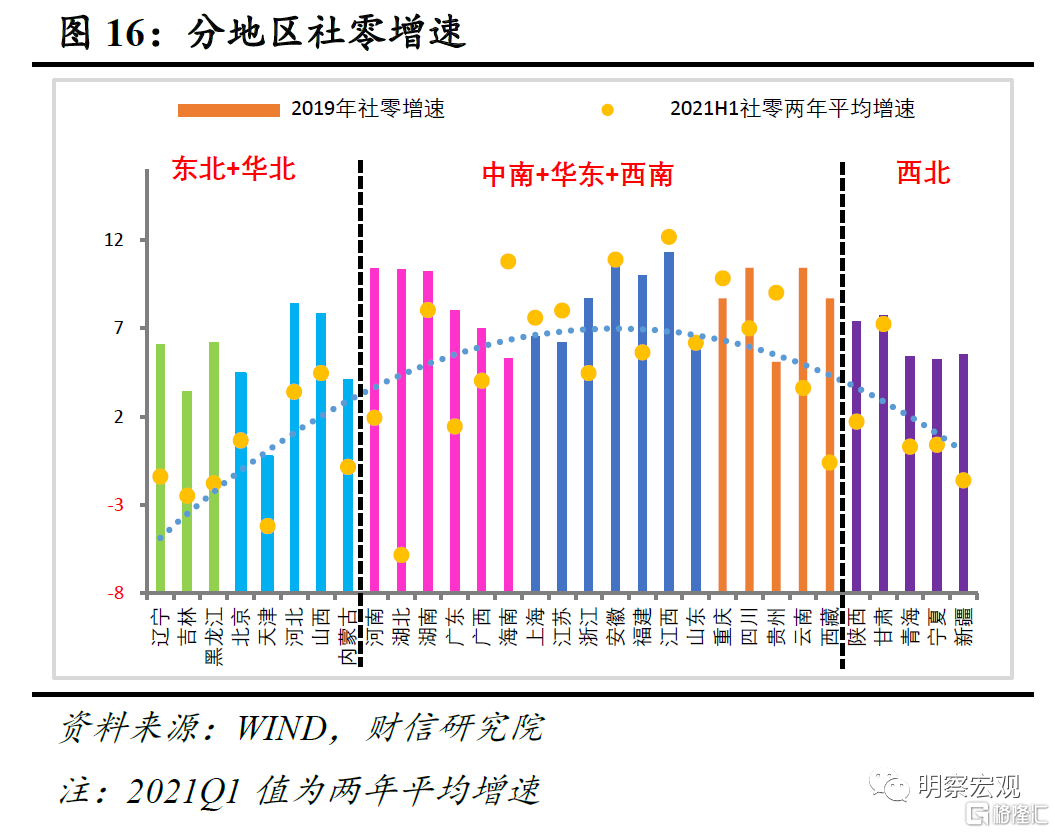

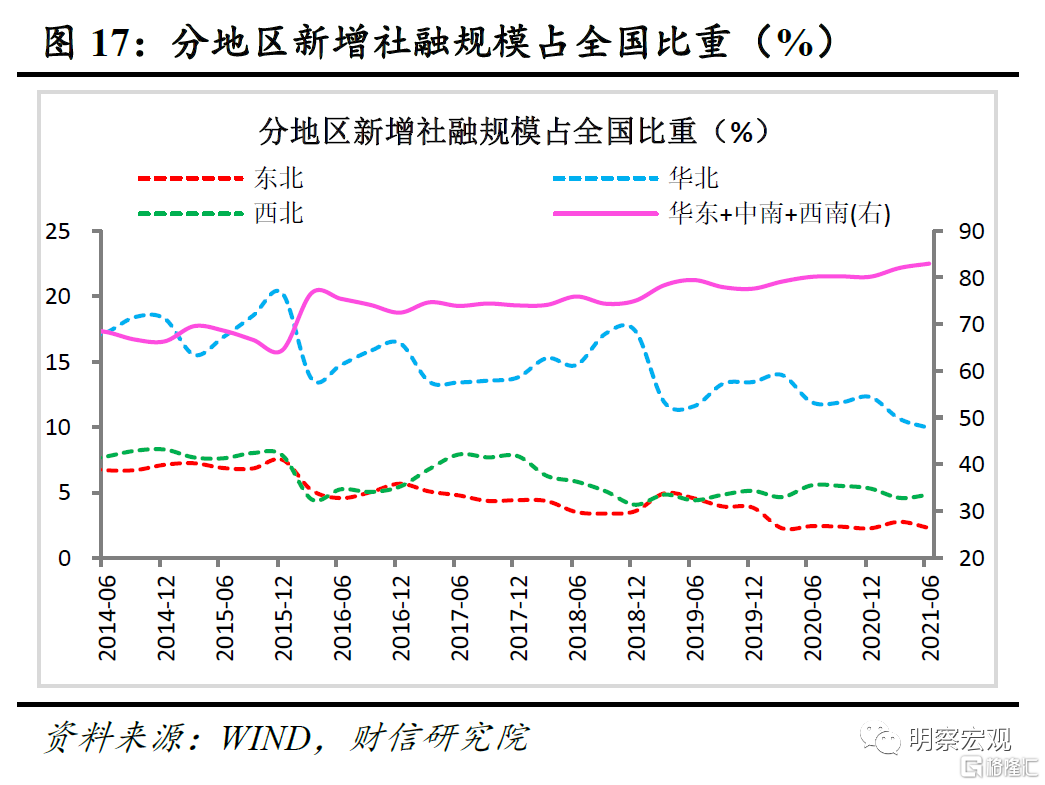

三是東北、華北、西北等消費增長緩慢地區,或持續對社零形成拖累。今年以來東北、華北和西北地區是社零修復偏慢的主要拖累項(見圖16)。往後看,根據歷史經驗,各地區社零消費增速與流向本地區的信貸增速高度相關,受貨幣退潮影響,2021年國內社融、信貸增速或整體有所回落,且上半年流向東北、華北和西北地區的新增社融佔全國比重進一步下降(見圖17),表明上述三大地區消費或持續疲弱。

四是疫情與極端天氣短期未退,或持續對消費形成一定擾動。如當前全球疫情演變存在較大變數,國內輸入性疫情壓力加大,9月份國內疫情、汛情仍時有發,或持續對消費形成一定衝擊。

四、投資:整體增速回落,但民間投資和製造業支撐作用增強

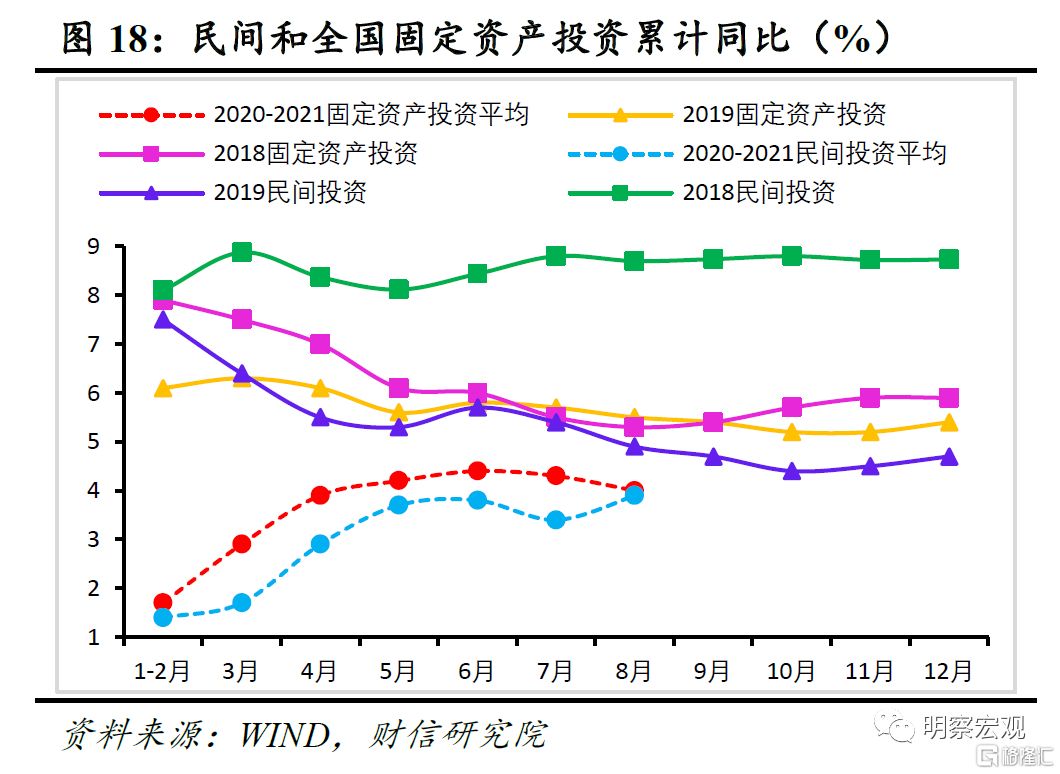

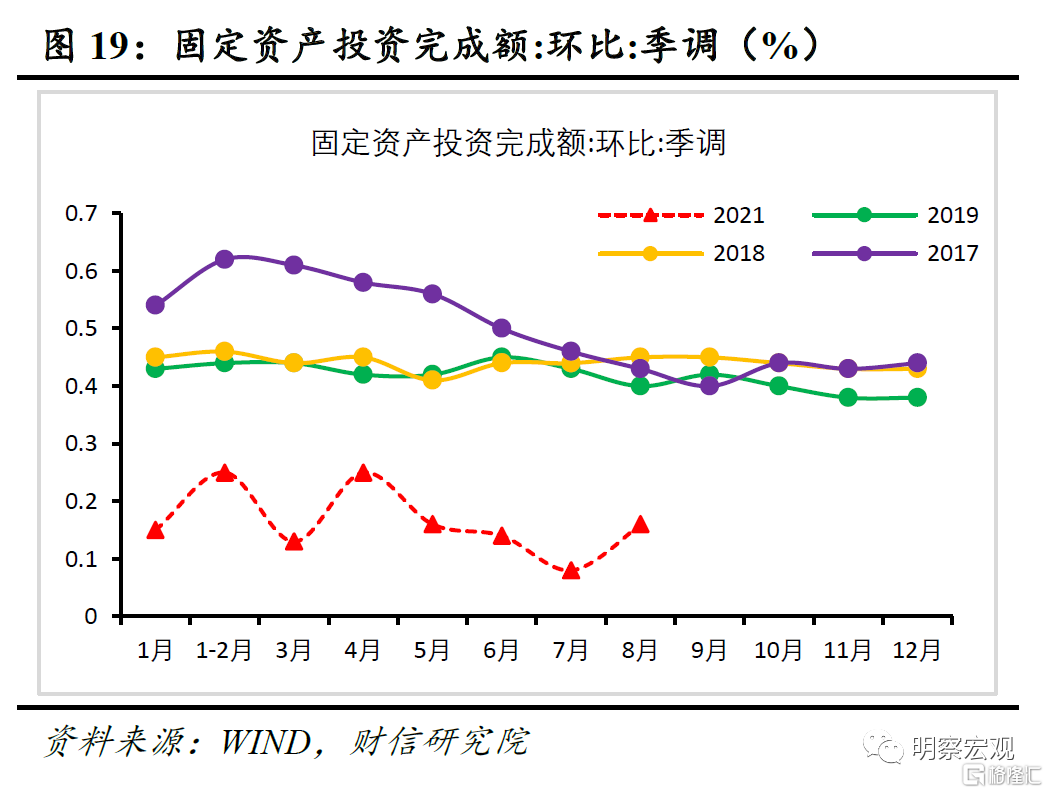

1-8月份固定資產投資和民間固定資產投資分別同比增長8.9%和11.5%, 2020-2021年兩年平均增速分別為4.0%和3.9%,分別較上月回落0.3和加快0.5個百分點。受疫情汛情拖累施工以及原材料漲價成本抬升共同影響,國內投資修復動能整體出現回落(見圖18)。從環比增速看,8月季調後的固定資產投資環比增長0.16%,低於2019年同期水平0.28個百分點,表明國內投資修復動能有所不足(見圖19)。

從民間和固定資產投資增速差看,1-8月份民間投資2020-2021兩年平均增速低於固定資產投資平均增速0.1個百分點,兩者增速差較上月收窄0.8個百分點,表明固定資產投資內部修復結構有所好轉,民間投資動能修復是本月固定投資增速回落較慢的主要支撐(見圖19)

(一)出口和技改帶動製造業投資回升,後續回升空間有限

1-8月份製造業投資同比增長15.7%,兩年平均增長3.3%,較上月加快0.2個百分點(見圖20),對整體投資的拉動作用有所增強。製造業投資增速邊際回升原因有二:一是受企業盈利高增和結構性政策支持力度不減共同影響,高技術和技術改造投資有所回升,對整體制造業形成支撐;二是受德爾塔病毒蔓延、全球需求繼續回暖、主要經濟體供給恢復共同影響,出口增速高增帶動相關製造業投資出現擴張。

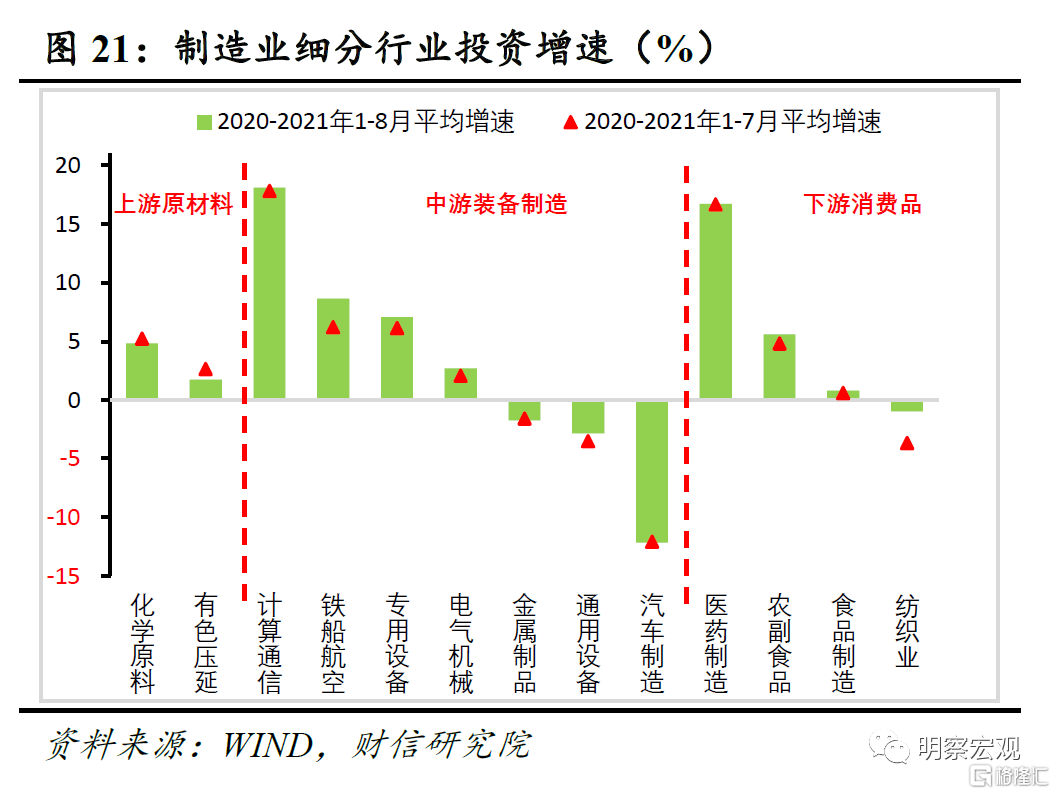

從行業看,出口和技改投資帶動下,中下游是製造業投資增速回升主因。受環保限產政策和企業盈利高位放緩,上游原材料投資增速有所回落;受綠色智能化升級以及結構性支持力度加大影響,與技術改造相關性較強的中游裝備製造業投資增速均有所回升;受8月出口增速繼續高增影響,出口相關投資如計算機通信設備製造業、紡織業投資增速均出現回升(見圖21)。

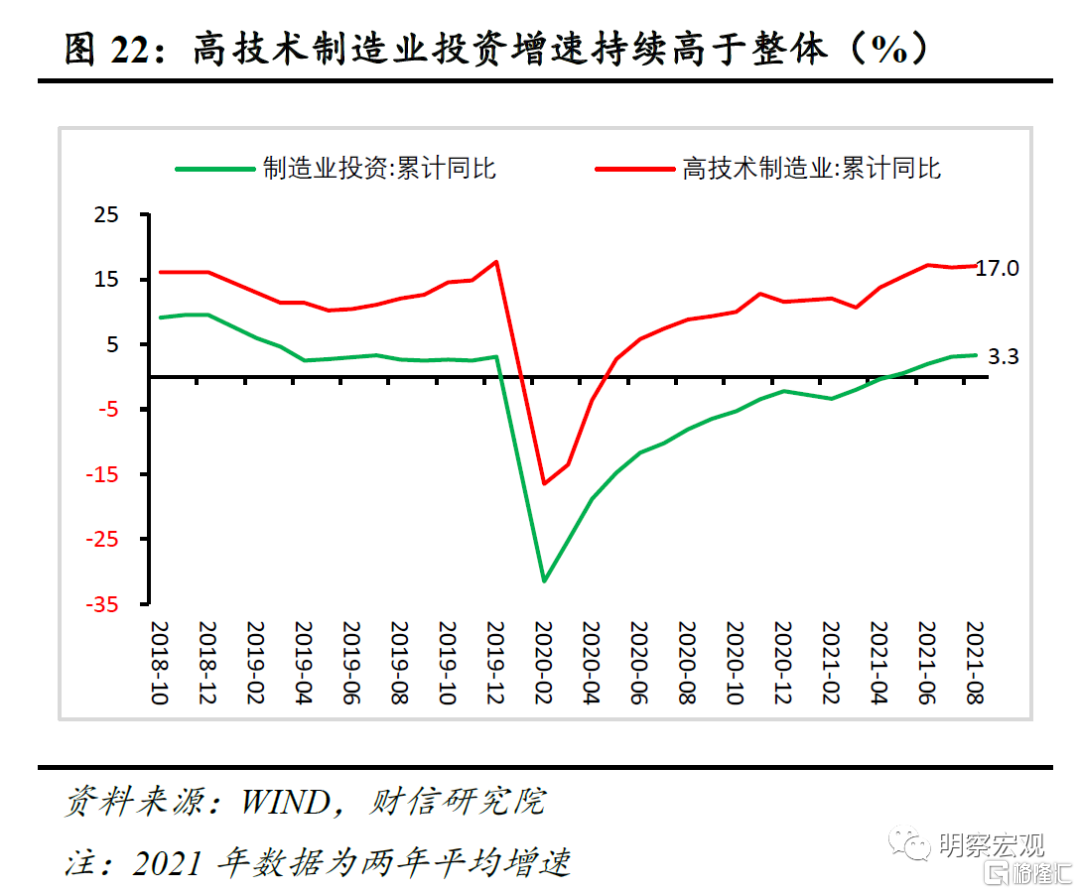

高技術製造業投資持續領跑,國內新舊動能轉換加快。根據統計局數據,1-8月高技術製造業投資累計增長25.8%,兩年平均增長17.0%,分別高於整體制造業10.1和13.7個百分點(見圖22),國內新舊動能轉換加快,投資結構繼續優化。

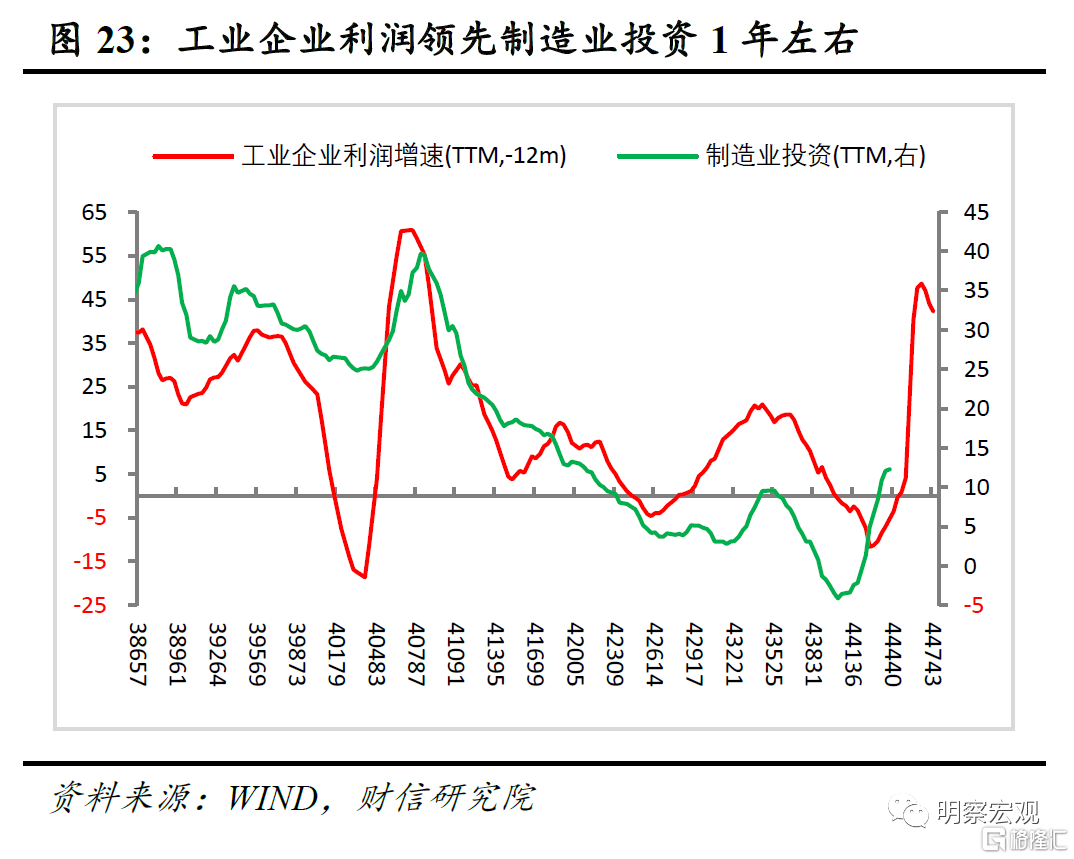

展望下半年,製造業投資將繼續向上修復,但動能趨緩。一是企業盈利和需求改善的滯後效應將繼續顯現,對製造業投資形成較強支撐(見圖23);二是2021年技術升級週期有望加速啟動,加之貨幣財政結構性支持力度不減,將對製造業投資形成長期支撐;三是拉長的需求修復週期和受限的供給能力決定此輪大宗商品週期持續時間偏長,中下游企業或將持續面臨成本壓力,利潤改善空間有限下,企業投資意願和能力都將面臨制約;四是終端需求旺盛與否是上中下游價格傳導是否順暢的關鍵,下半年出口和房地產邊際趨緩態勢較為明確,消費受疫情反覆影響也難有大幅改善,上中下游利潤傳導機制短時間內或仍存延滯,製造業尤其是中下游企業投資仍面臨制約。

(二)短期擾動和成本抬升共同拖累基建投資,年內基建將温和發力

受疫情汛情拖累施工以及原材料價格上漲影響,1-8月份基礎設施建設投資和基礎設施建設投資(不含電力)分別同比增長2.6%和2.9%,兩年平均增速分別為2.3%和0.2%(見圖20),分別較上月回落0.4和0.7個百分點,對投資的支撐作用減弱。此外,2019年同期基建投資基數偏高也是基建投資兩年平均增速回落的原因之一。

展望年內,在專項債發行加快、十四五重大項目落地啟動的支撐下,基建投資兩年平均增速有望温和發力,但受隱性債務監管趨嚴、專項債分流以及成本抬升壓力等因素制約,基建投資發力空間有限。

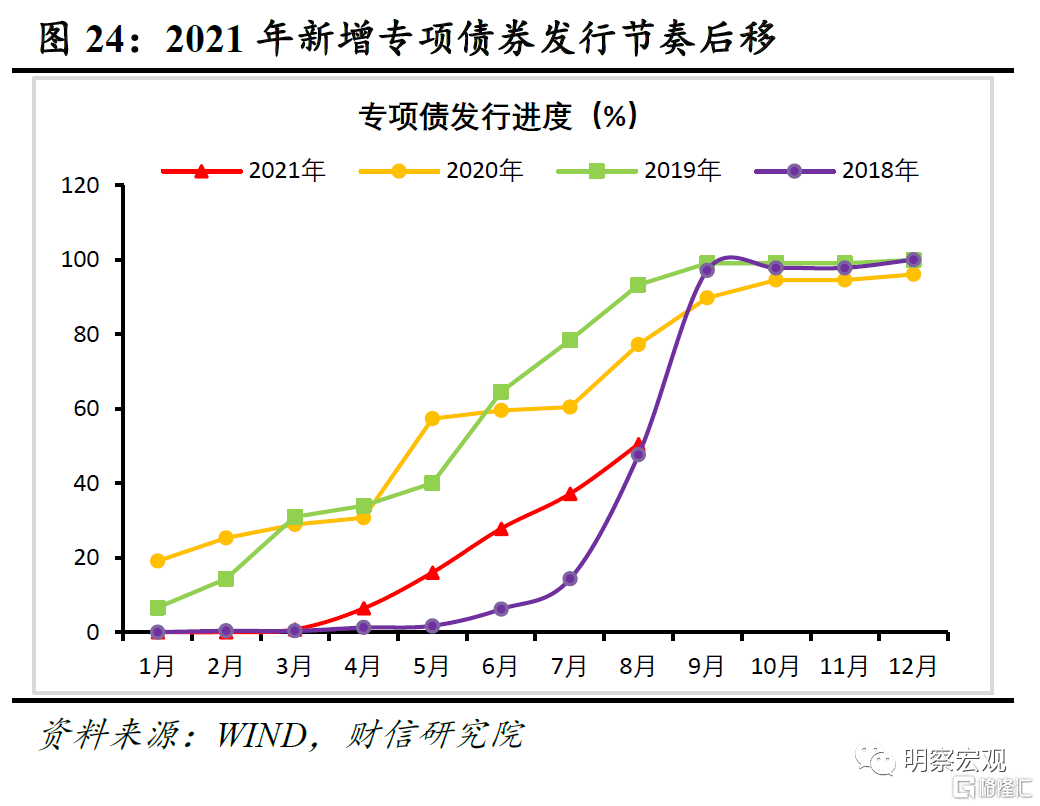

一是專項債加快發行將帶動基建投資增速回升。1-8月份新增專項債券累計發行18430億元,完成全年額度的50.5%左右,落後於2020年77.2%和2019年93.3%左右的進度水平,預計在形成實物工作量政策要求和穩增長壓力加大共同影響下,專項債發行加快將帶動基建投資增速回升(見圖24)。

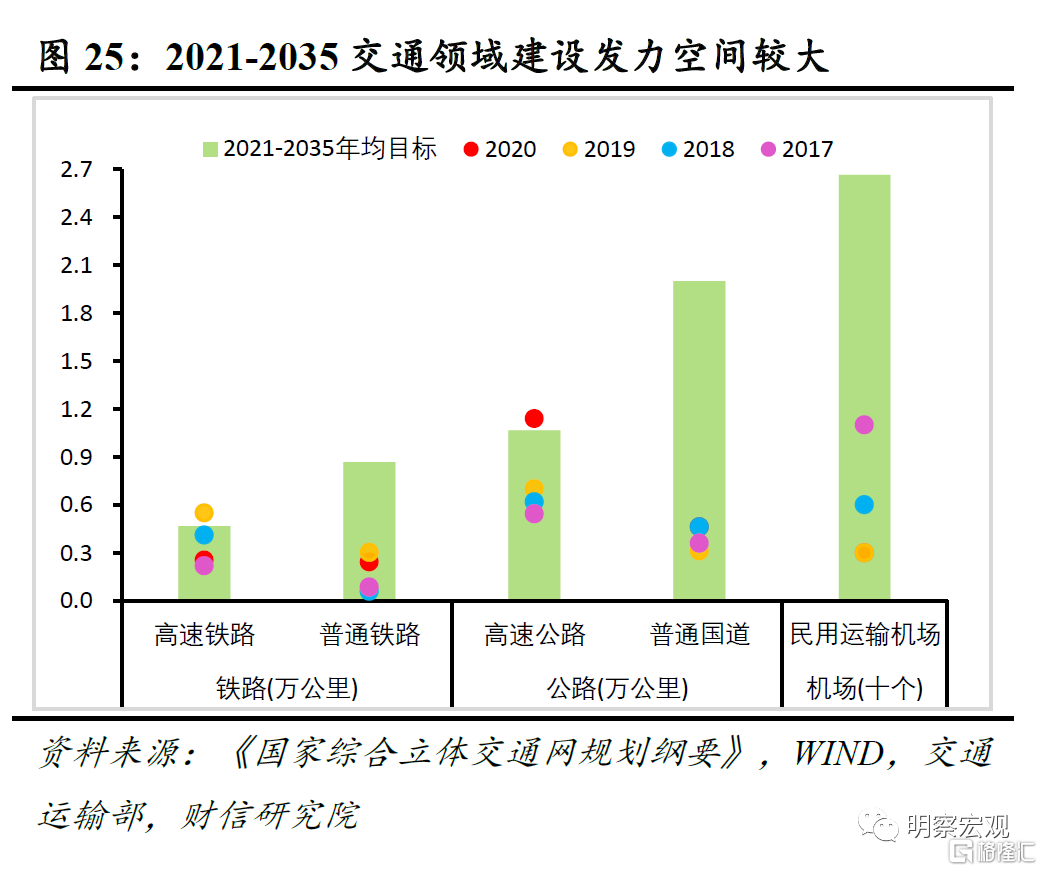

二是隨着“十四五”重大項目陸續啟動,未來基建“上項目”速度有望加快。今年是十四五和雙循環元年,國家會陸續出台重大基礎設施建設規劃,如根據《國家綜合立體交通網規劃綱要》提出的2035年交通網絡建設遠景目標,高速鐵路、普通國道、民用運輸機場等領域,未來15年年均建設目標均高於前幾年的平均建設強度,預計隨着優質項目儲備及相關規劃準備完成,未來基建“上項目”速度有望加快(見圖25)。

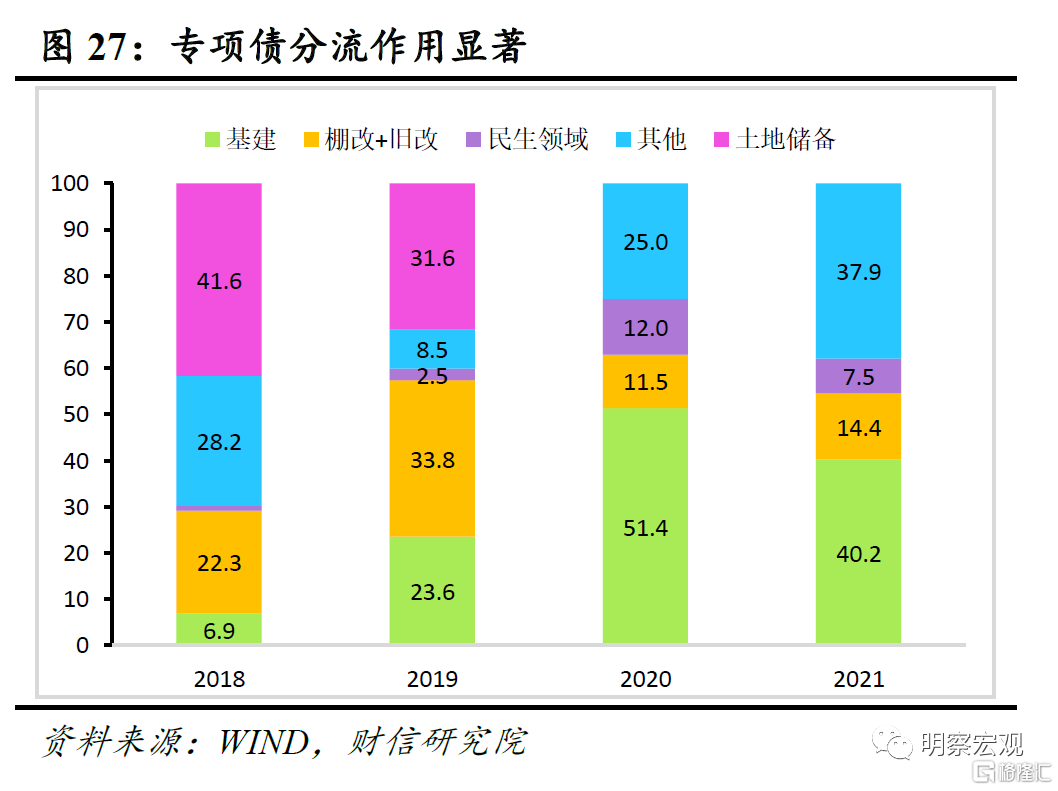

三是隱性債務監管趨嚴和專項債分流作用下,基建投資面臨的資金約束仍強。一方面,在穩妥化解隱性債務風險的政策導向下,城投淨融資萎縮和募集用途受限,對基建投資資金來源形成較大拖累。如1-8月份城投債淨融資規模為14384億元,同比萎縮833億元左右(見圖26);另一方面,基建類專項債發行佔比出現下降,其對基建的拉動作用減弱。如1-8月份基建類新增專項債佔比較去年下降了11.2個百分點,同期棚改舊改以及其他未明確用途的專項債發行佔比分別提高2.8和12.9個百分點,專項債分流作用顯著(見圖27)。

(三)政策調控下房市降温,後續房地產投資大概率穩中趨降

1、調控政策作用下房市進一步降温

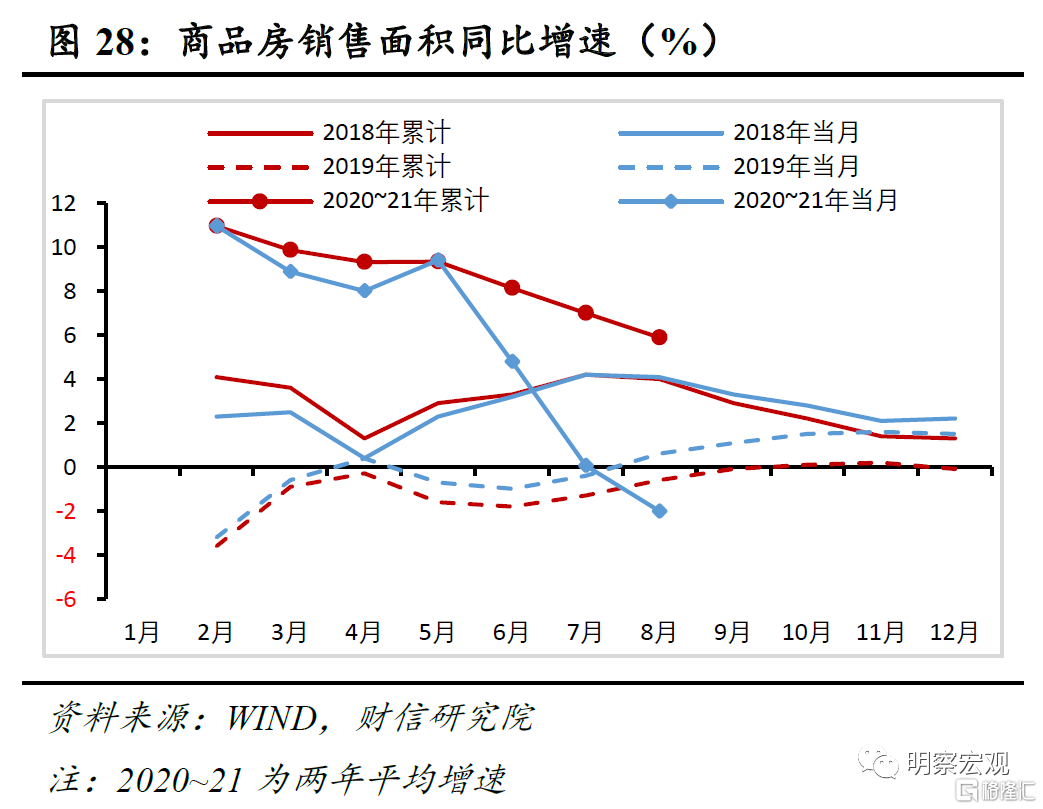

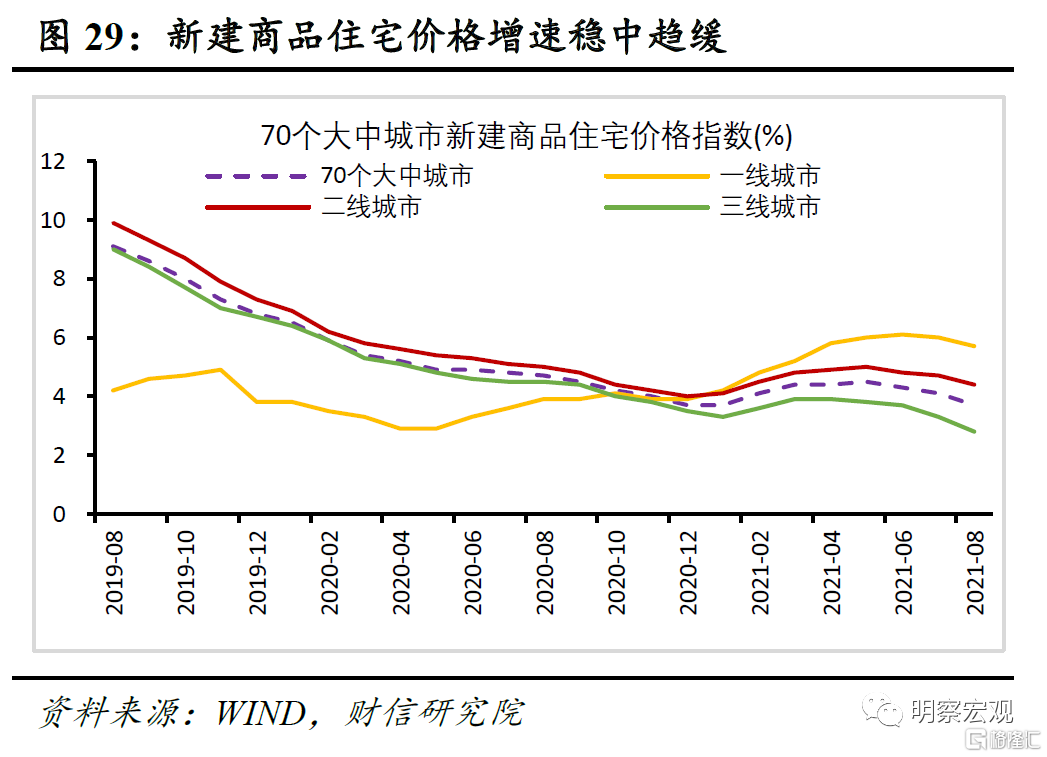

房地產市場量縮價緩。一方面銷售面積增速大幅回落。2021年1-8月商品房銷售面積兩年平均增長5.9%(見圖28),較1~7月回落1.1個百分點,其中8月當月兩年平均增速由正轉負,較7月份大幅下降2.1個百分點至-2.0%。另一方面價格增速趨緩。8月份70個大中城住宅價格指數同比增長3.7%(見圖29),較上月降低0.4個百分點,各線城市房價漲幅均有所回落,其中一線城市在去年低基數效應影響下,漲幅高於二、三線;同時1-8月商品房銷售金額兩年平均增速較上月降1.4個百分點至11.7%,高於銷售面積增速,但二者差距收窄,也側面反映總體價格水平仍在上升,但增速放緩。調控政策或為房市降温主因,如新增居民中長期貸款在5月份出現下行拐點,8月份同比減少23.6%,表明嚴控房貸等調控政策對房市衝擊明顯。

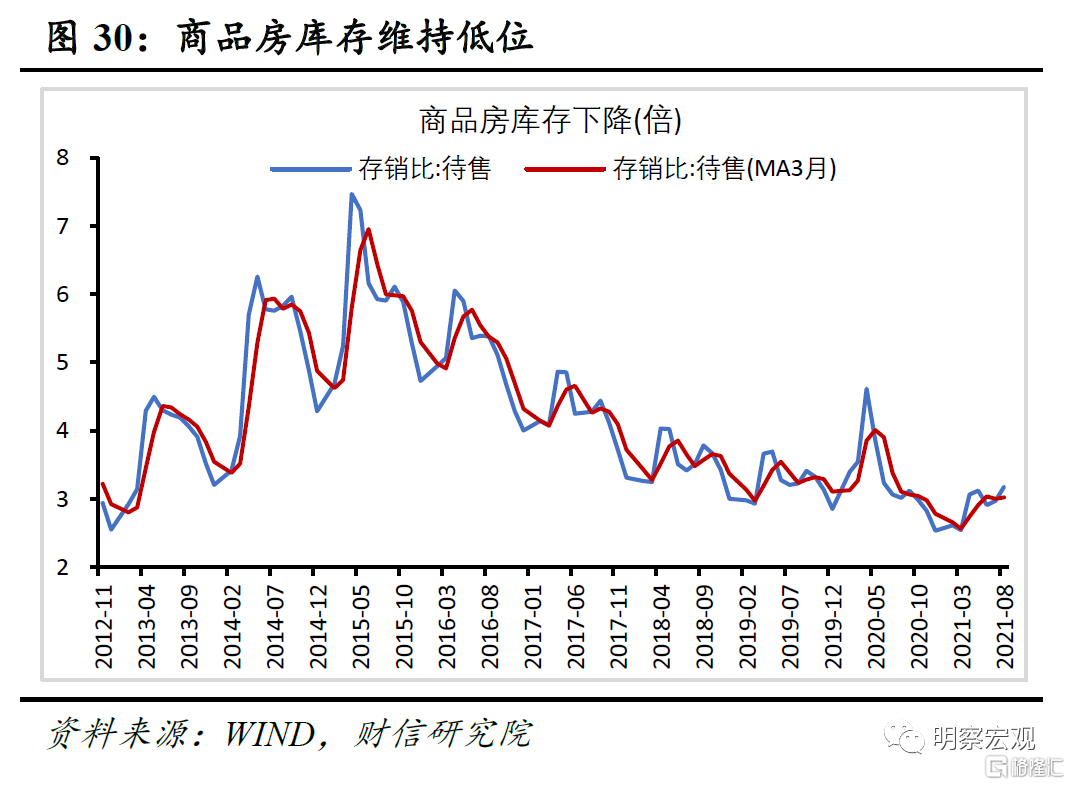

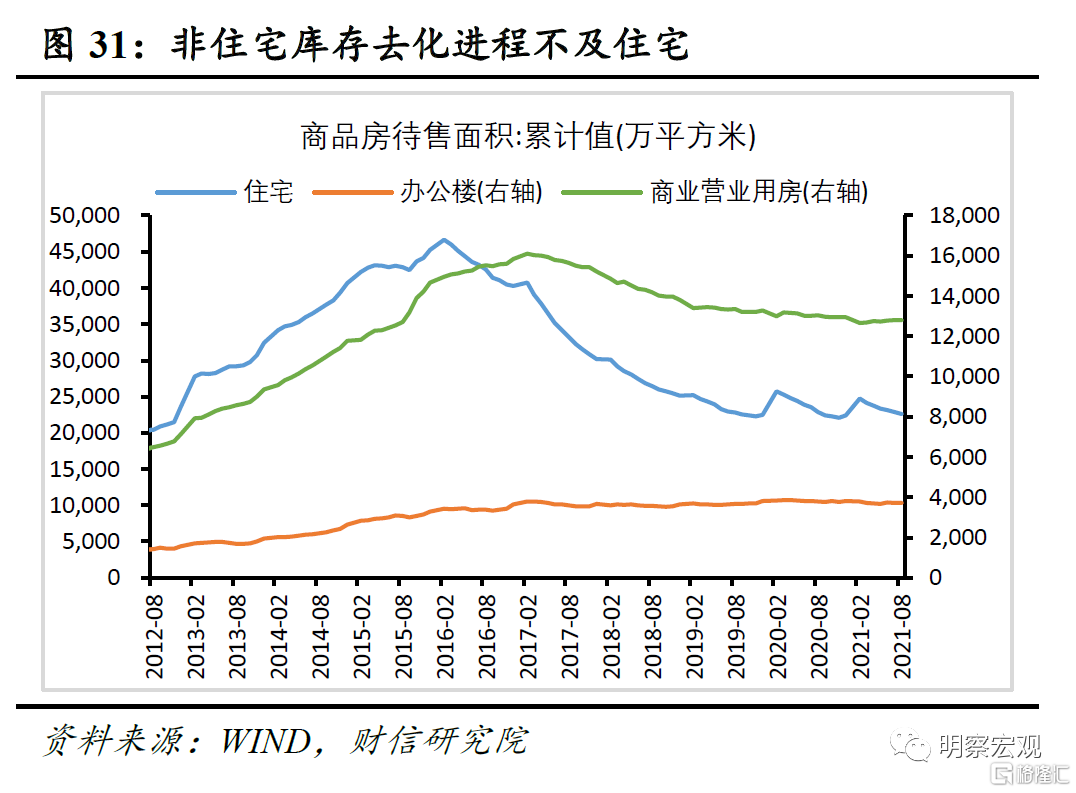

從供給端看,商品房庫存處於低位,住宅與非住宅分化加劇。一是存銷比(待售面積與近三個月平均銷售面積之比)處於低位。2015年以來房地產進入去庫存週期,存銷比呈下降趨勢,近期受房地產銷售下降影響,存銷比有所回升,但仍處於2012年以來的低位(見圖30)。二是住宅與非住宅去庫存進程分化。8月當月商品房待售面積環比減少284萬平方米,其中住宅、非住宅待售面積環比分別減少257、27萬平方米,住宅待售面積已降至2012年末水平,但非住宅待售面積仍處於高位(見圖31)。1-8月份住宅、商業營業用房、辦公樓銷售面積兩年平均增速為6.6%、-8.6%、-7.9%,非住宅銷售尚未恢復至疫前水平,同時非住宅投資增速也呈類似表現,表明疫後商業活動恢復速度仍偏慢。

2、預計下半年房地產投資面臨資金和土地制約,但有周期託底,呈穩中趨降態勢

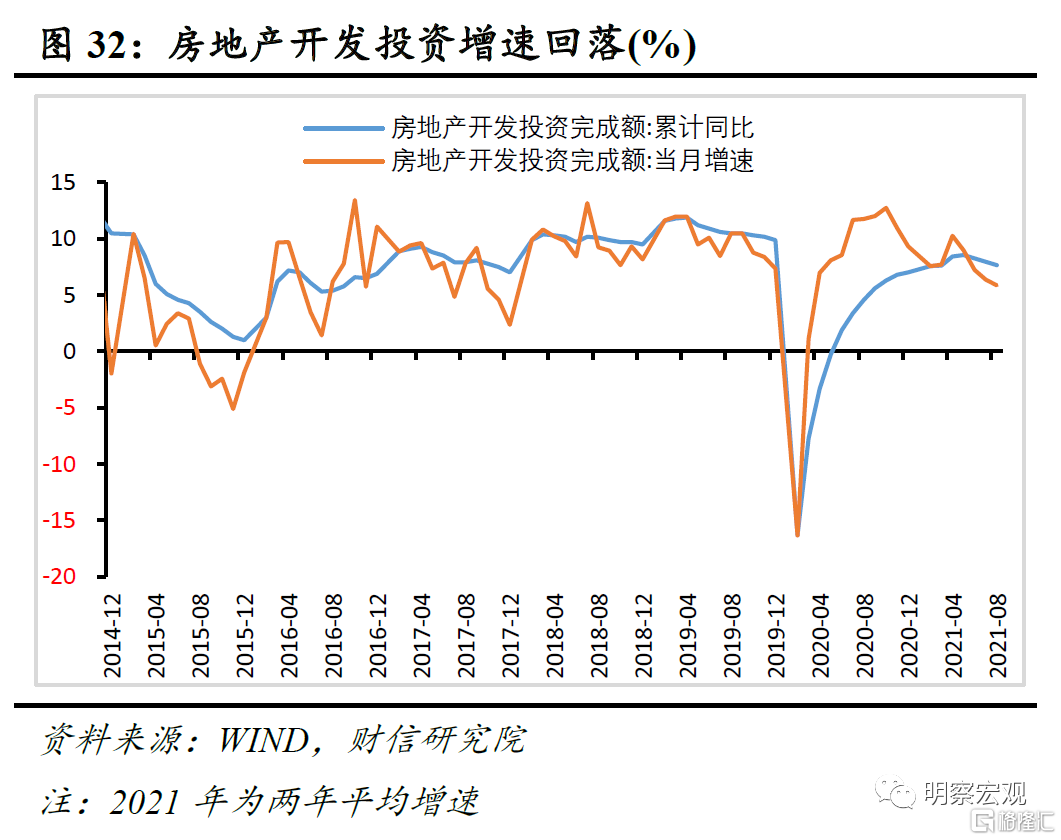

2021年1-8月,全國房地產開發投資完成額98060億元,兩年平均增長7.7%(見圖32),較1-7月降低0.3個百分點。展望未來,房地產監管政策持續升級將限制房地產開發資金來源,疊加土地購置面積持續負增長,房地產投資增速向上面臨“天花板”;但房地產需求仍處於回升週期,且面臨竣工潮,預計下半年房地產投資仍有支撐,呈穩中趨降態勢。

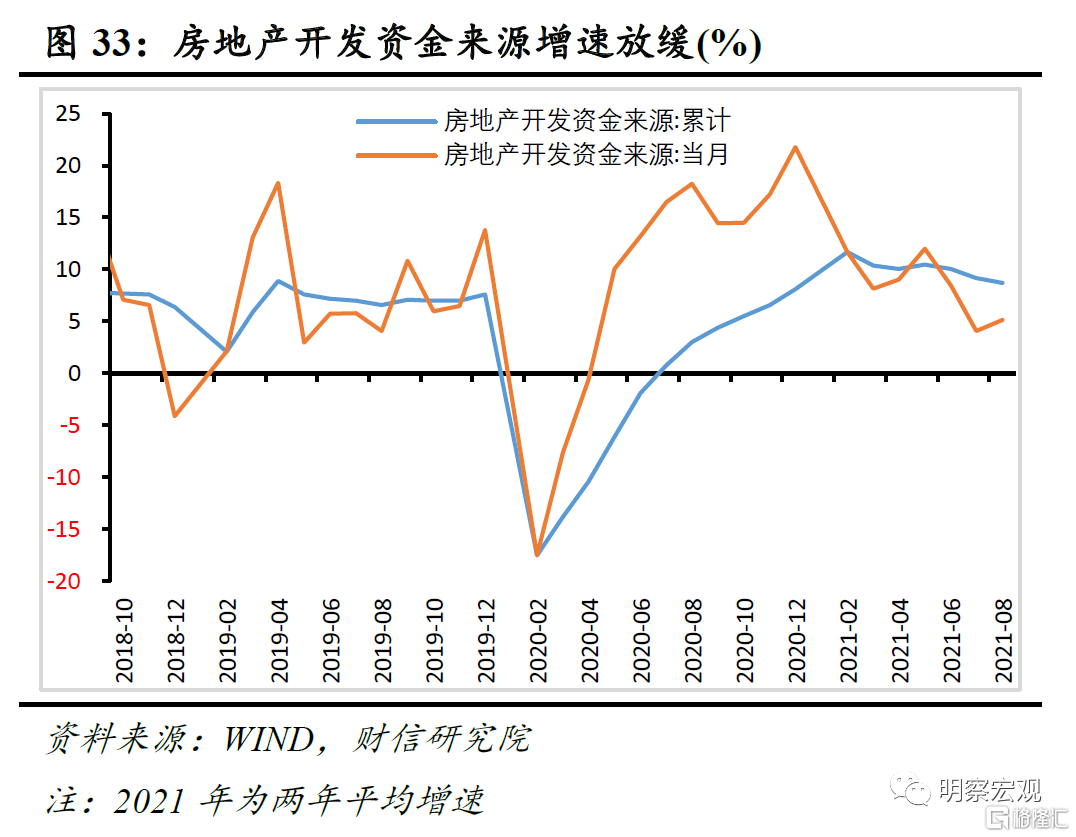

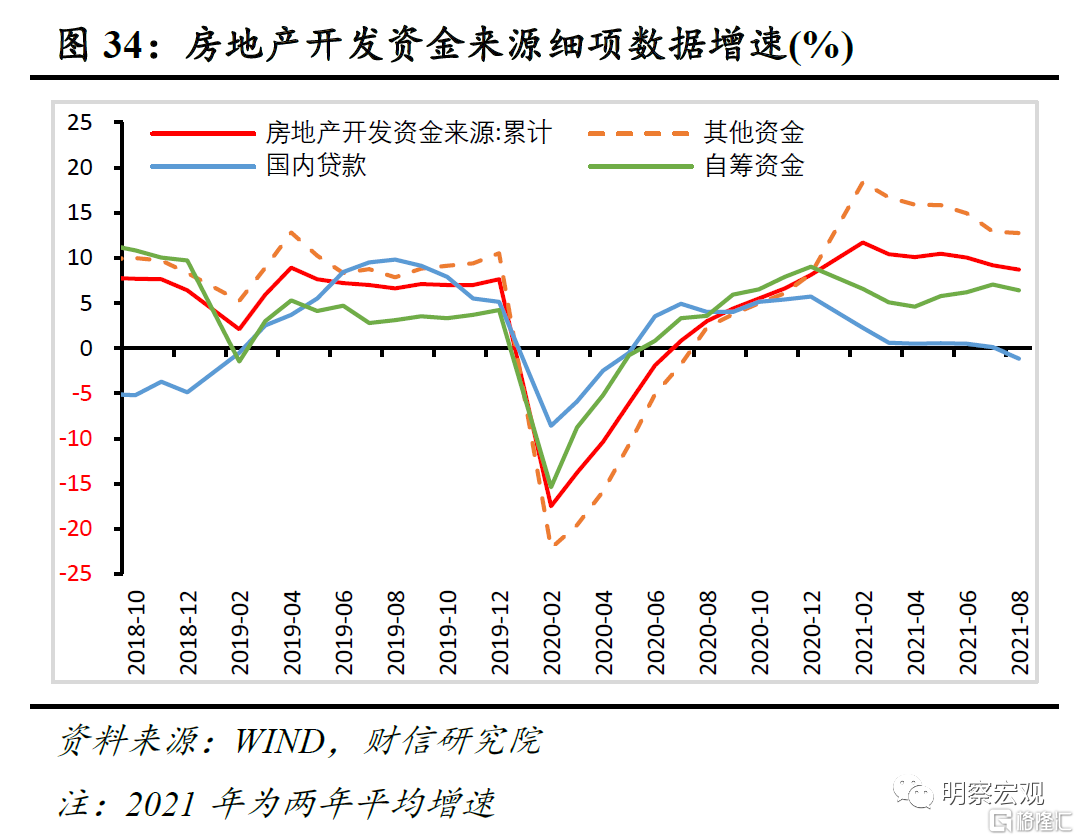

一是在“房住不炒”總基調下,房地產資金來源受阻,增速邊際趨緩概率偏大。2021年1-8月房地產資金來源兩年平均增長8.7%,較上月下降0.5個百分點(見圖33),單月增速呈整體下行趨勢。從資金來源細項數據看,自籌資金、國內信貸增速低於整體,而其他資金(主要為個人住房貸款相關資金,由個人按揭貸款、定金及預收款兩部分組成)增速較高(見圖34),且“其他資金”在房地產資金來源中比重超過50%,表明房地產資金來源較依賴個人住房貸款。

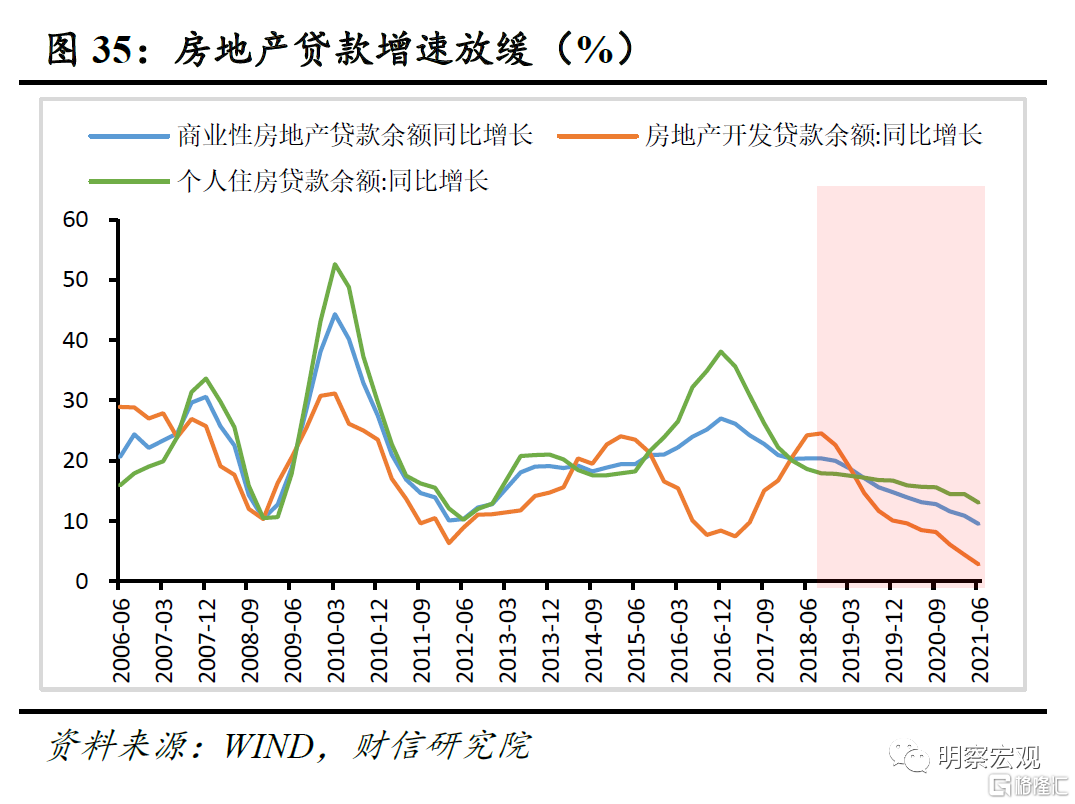

往後看,預計調控政策易緊難松,房貸對房地產資金來源的支撐將減弱。2020年8月份以來,房地產監管政策持續升級,房地產市場的四大主體——購房者、開發商、金融機構、地方政府相繼被納入到監管體系中,從“管錢”到“管地”,房地產市場監管閉環已經初步形成。受監管政策趨嚴影響,資金進入房市阻力加大,如2019年以來商業性房地產貸款餘額增速持續下行(見圖35),2021年二季度新增房地產貸款增速創9年新低,未來房地產投資或將持續面臨資金端制約。

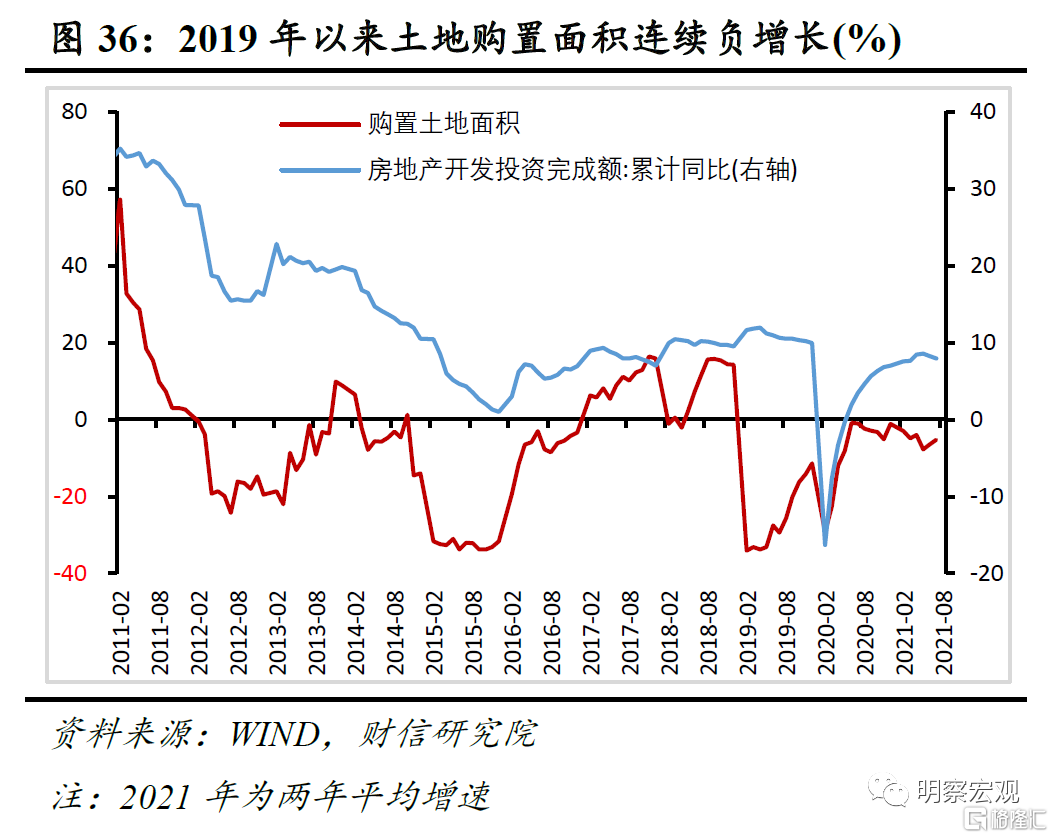

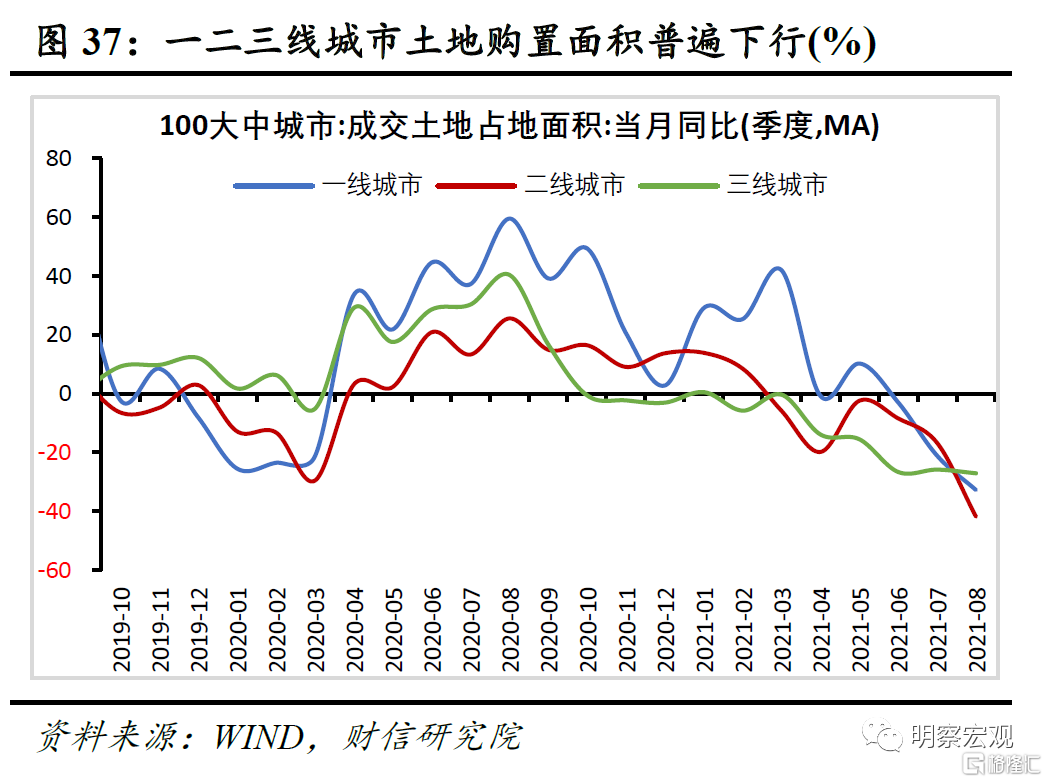

二是土地購置面積持續負增長,後期房地產投資增速受限。受限制性政策和信貸融資的約束,2019年以來土地購置面積增速持續負增長,2021年1-8月與2019年同期相比減少10.2%,兩年平均增長-5.2%,房企拿地減少勢頭延續(見圖36)。分城市等級看, 8月份一二三線城市土地成交面積同比減少32.8%、41.8%、27.1%(見圖37),各等級城市土地市場普遍低迷。展望未來,房地產企業存在較大的補庫存動力,但亦面臨監管層“五道紅線”等要求,房企大幅擴大拿地規模的概率較小,將限制後期房地產投資增速的高度。

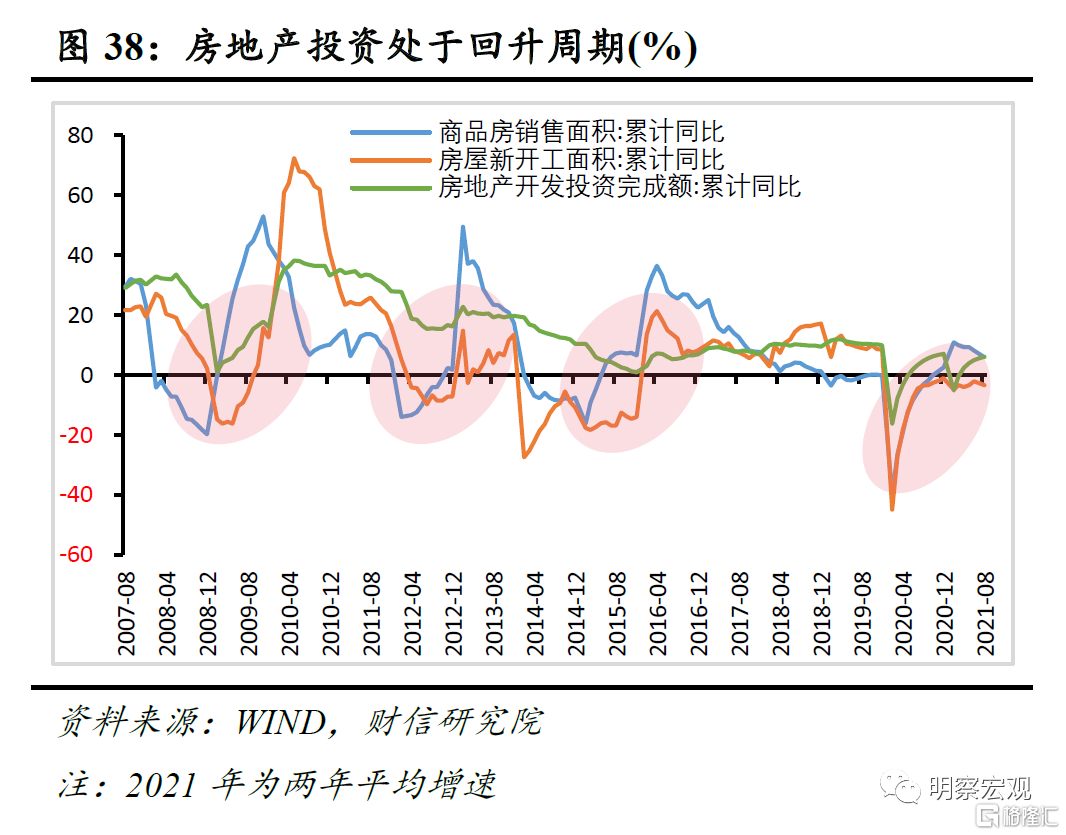

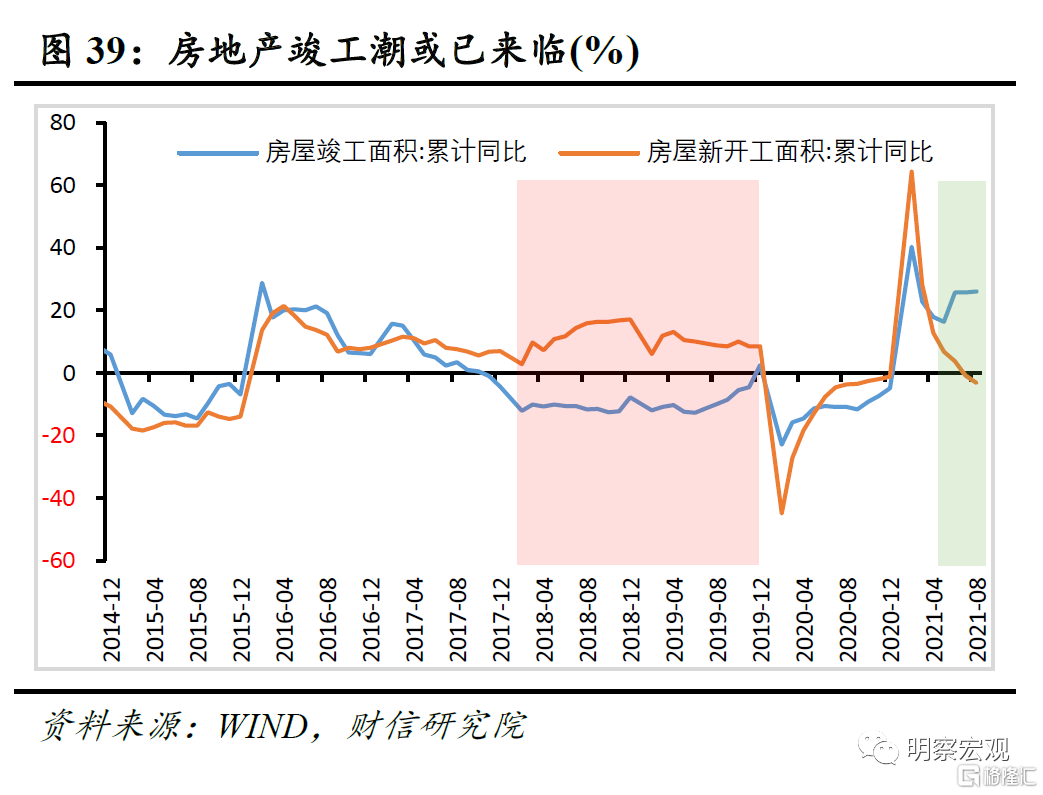

三是房地產需求回升和竣工週期將託底房地產投資。一方面,銷售面積是投資領先指標(見圖38),2020年下半年以來房地產銷售持續高景氣,近期房地產銷售放緩主要受政策調控衝擊,趨勢上看房地產需求仍處於拉長的回升週期中,有望拉動後期投資增速。另一方面,2017年以來新開工面積增速持續高於竣工面積(見圖39),房地產從開工到竣工通常需要2~3年,當前房地產竣工潮或已來臨,對建築工程投資的支撐作用較強。