國盛宏觀:經濟繼續走弱,短期關注3個政策方向

本文來自:熊園觀察

事件:8月工業增加值同比5.3%(前值6.4%),兩年複合增速5.4%(前值5.6%);社零同比2.5%(前值8.5%),兩年複合增速1.5%(前值3.6%);1-8月固投累計同比8.9%(前值10.3%),兩年複合增速4%(前值4.3%),其中:地產投資同比10.9%(前值12.7%),兩年複合增速7.7%(前值8%);狹義基建投資同比2.9%(前值4.6%),兩年複合增速0.2%(前值0.9%);製造業投資同比15.7%(前值17.3%),兩年複合增速3.3%(前值3.1%)。

核心觀點:8月經濟幾乎全線回落,後續壓力仍大,政策將穩中偏松,短期提示三個關注點:1)降準的可能性;2)刺激消費可能的舉措;3)環保限產會否鬆動。

1、8月經濟指標多數繼續回落,結構分化明顯。其中:外需仍是亮點,對就業和製造業投資構成支撐;內需繼續走弱,工業增加值和固投略低於預期,消費大幅低於預期。

2、生產端:工業生產續降,服務業明顯回落。

3、消費端:供需雙重衝擊,大幅低於預期。

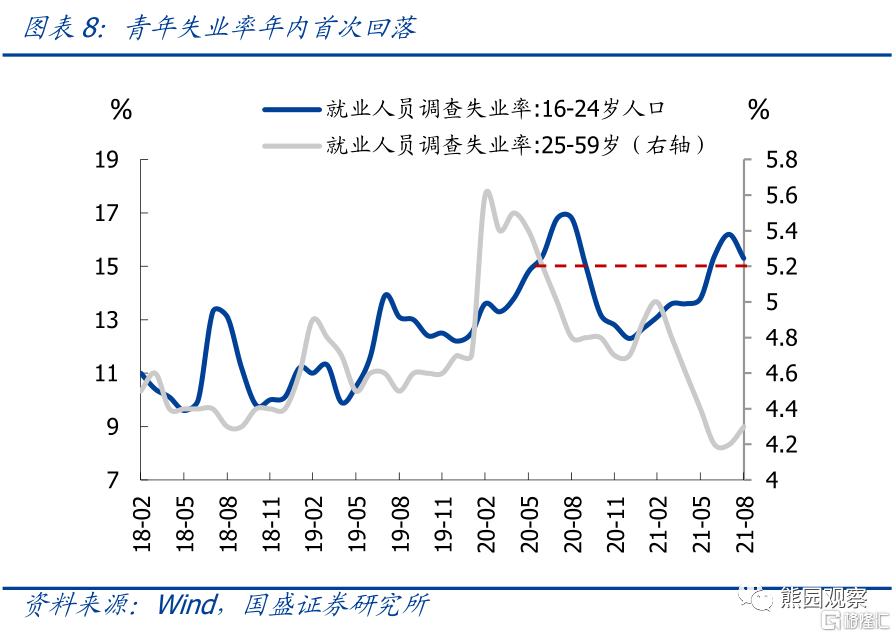

4、就業端:基本持平,青年失業率年內首次回落。

5、投資端:

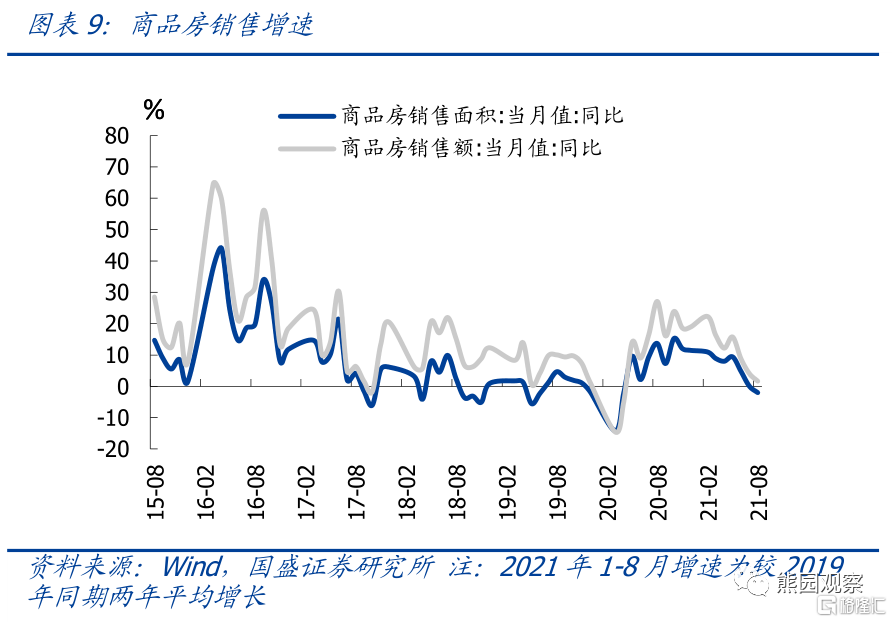

>地產銷售回落速度放緩,竣工逆勢回升。

>債務融資暫未放量,基建投資再度下滑。

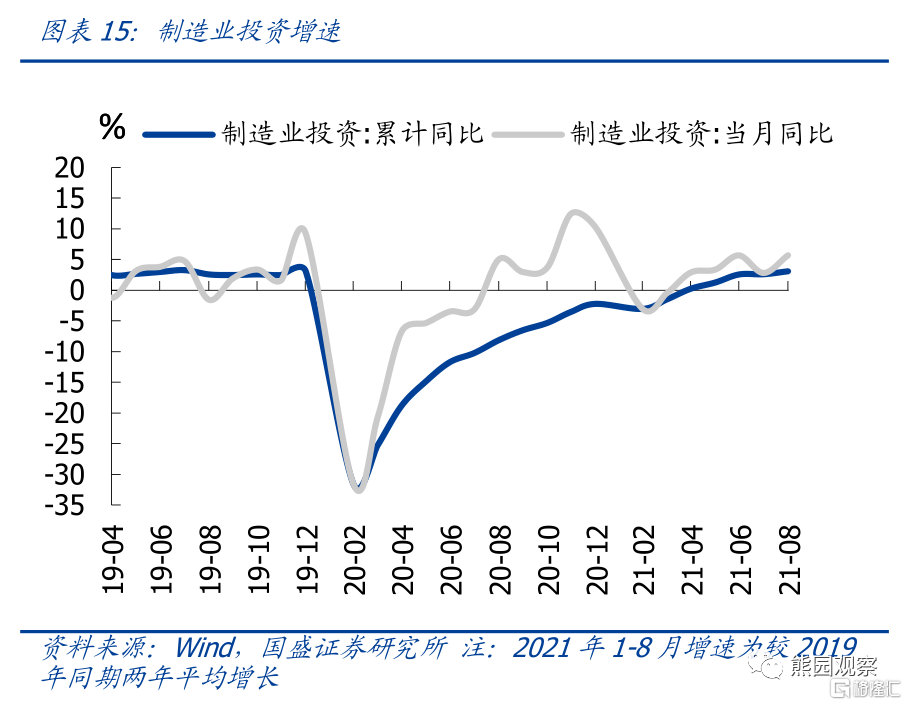

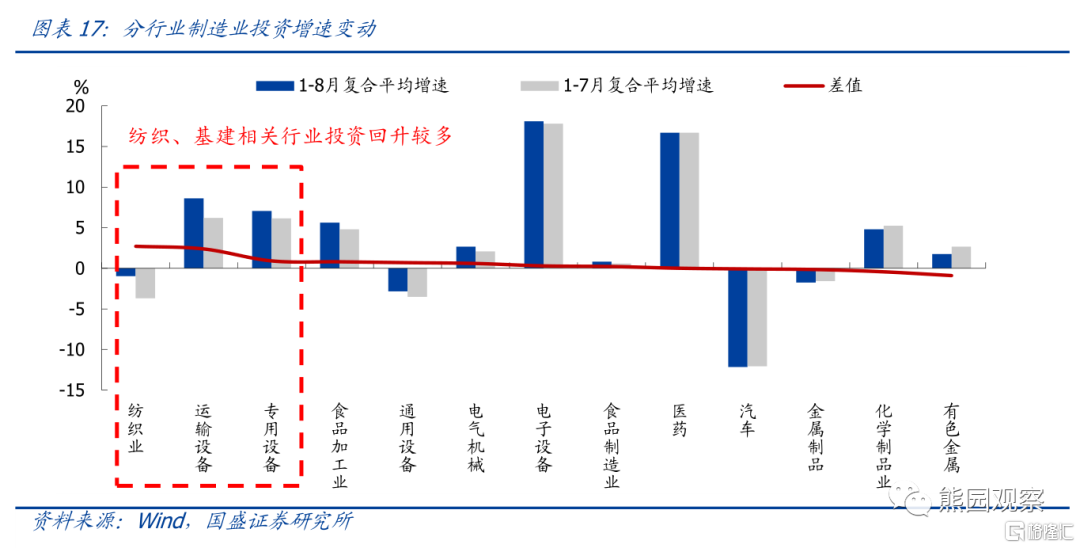

>製造業投資小升,關注紡織與基建。

6、整體看,8月經濟繼續偏弱,後續壓力仍大。後續壓力仍大,政策將穩中偏松,短期提示三個關注點: 1)降準的可能性;2)刺激消費可能的舉措;3)環保限產會否鬆動。

報吿摘要:

1、8月經濟指標多數繼續回落,結構分化明顯。其中外需仍是亮點,對就業和製造業投資構成支撐;內需繼續走弱,工業增加值和固投略低於預期,消費大幅低於預期。市場普遍預期8月經濟繼續偏弱,實際看,出口好於預期(實際25.6%,預期19.6%)、工業增加值和固投略低於預期(工增實際5.3%,預期5.8%;固投實際8.9%,預期9.1%)、消費大幅低於預期(實際2.5%,預期6%-8%),內外需分化明顯。8月經濟整體繼續偏弱,主因與7月類似,包括疫情汛情、限產限電、嚴監管(地產、地方債務)帶來的緊信用、疫情可能長期化的持續衝擊等。

2、生產端:工業生產續降,服務業明顯回落。8月工業增加值平均增速小幅回落至5.4%,略低於市場預期,主因繼續受到限電、疫情、地產景氣下行等因素影響。服務業生產平均增速回落1.2個百分點至4.4%,疫情衝擊顯現;近期福建再度出現散點疫情,可能拖累中秋國慶出行,預計9月服務業仍將受到一定影響。分行業看,缺芯衝擊下汽車生產大幅回落、醫藥生產回升較多。往後看,9月隨着夏季用電高峯過去,電力緊張可能緩解,工業生產可能有所反彈;但考慮到缺芯、限產等因素仍存,且地產、外需仍有下行壓力,預計工業生產也難以大幅回升。

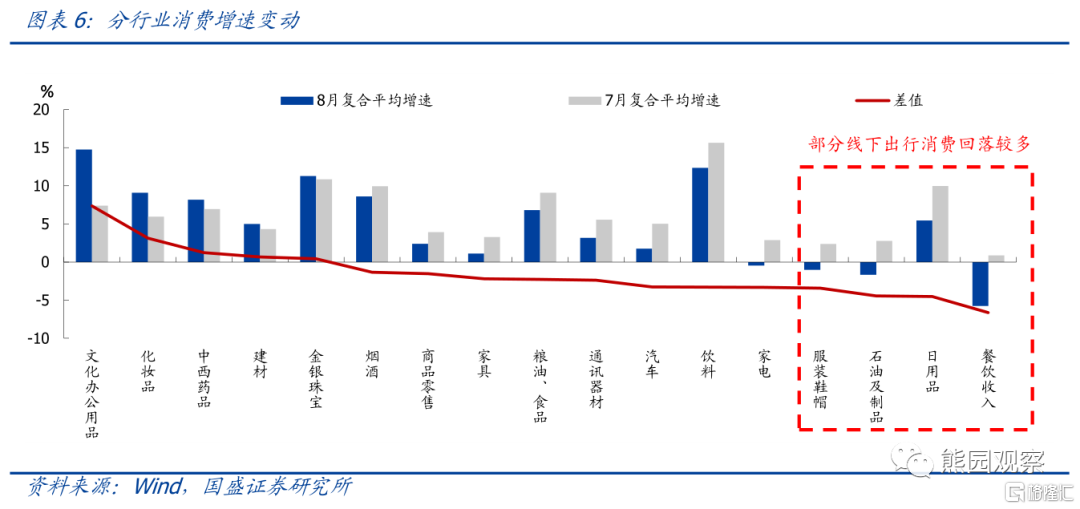

3、消費端:供需雙重衝擊,大幅低於預期。8月社零當月同比2.5%,大幅低於市場預期的6%-8%,兩年平均增速較7月大幅回落2.1個百分點至1.5%。消費低迷主因供需雙重衝擊:供給端,汽車消費同比增速回落至-7.4%,主因東南亞疫情加劇,芯片短缺加劇的影響;需求端,線下出行相關消費(餐飲、石油製品、服裝鞋帽)普遍回落較多,其中餐飲消費兩年複合增速降至-5.8%。往後看,近期福建再度出現散發式疫情,可能再度拖累中秋國慶消費,預計9月以及年內消費可能均偏弱,難以回到正常水平。

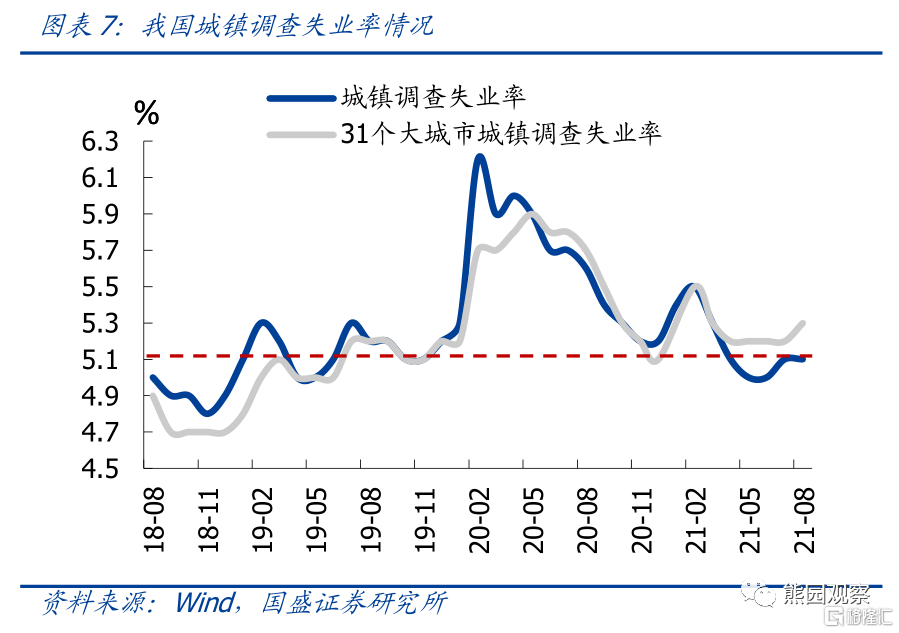

4、就業端:基本持平,青年失業率年內首次回落。8月城鎮調查失業率持平於5.1%,保持正常水平。結構上,16-24歲青年調查失業率小幅回落0.9個百分點至15.3%,降幅略大於2018-2019年同期,是年內青年失業率首次回落,但仍處於高峯水平。

5、投資端:地產回落放緩,基建尚未發力,製造業投資小升

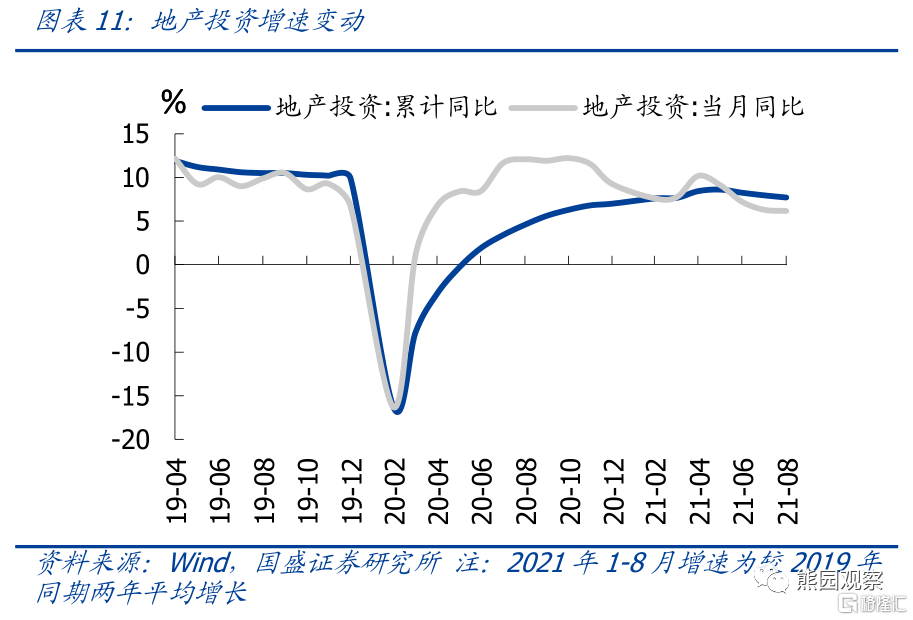

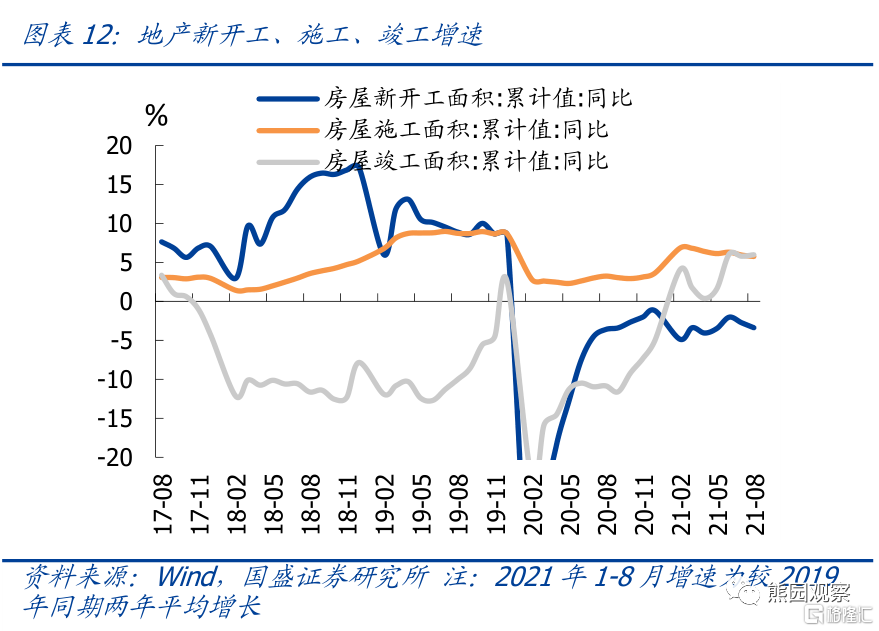

>地產銷售回落速度放緩,竣工逆勢回升。8月商品房銷售面積平均增速回落2.1個百分點至-2.0%,年內首次轉負,回落速度有所放緩(6、7月平均增速分別較前值回落4.6、4.7個百分點)。地產投資平均累計增速7.7%,較1-7月小幅回落,其中新開工回落較多,施工韌性仍強,竣工逆勢回升0.2個百分點,再度驗證我們前期觀點,即本輪竣工回升的持續性較強,年內竣工增速大概率繼續回升。8月地產銷售回落斜率放緩,結合近期多地政府約談惡意降價房企,我們維持此前觀點,即後續雖然地產政策全面放鬆的可能性不大,但經濟下行背景下,短期內也難繼續加碼,部分銀行可能放寬個人房貸審批。

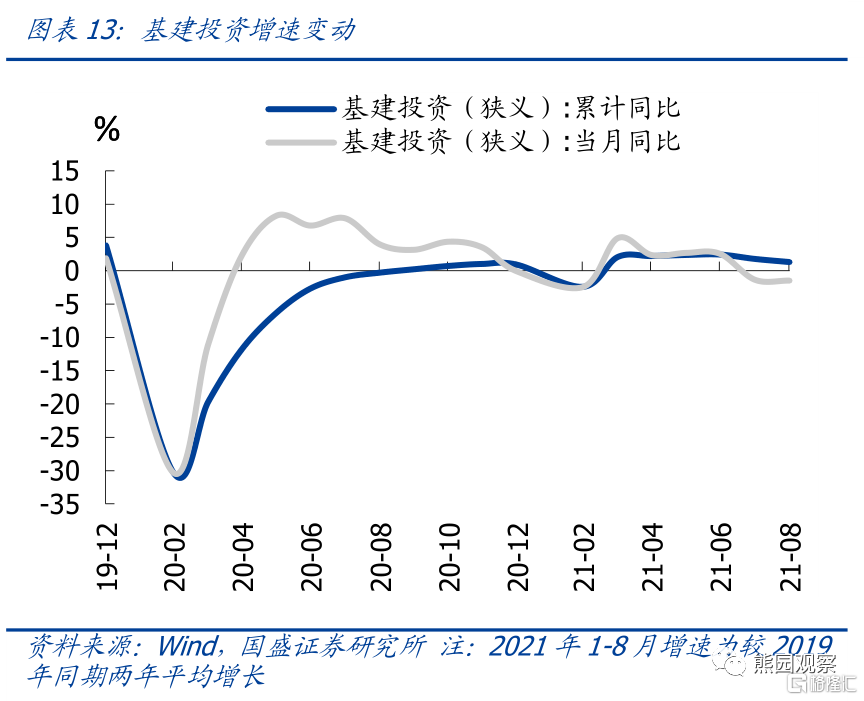

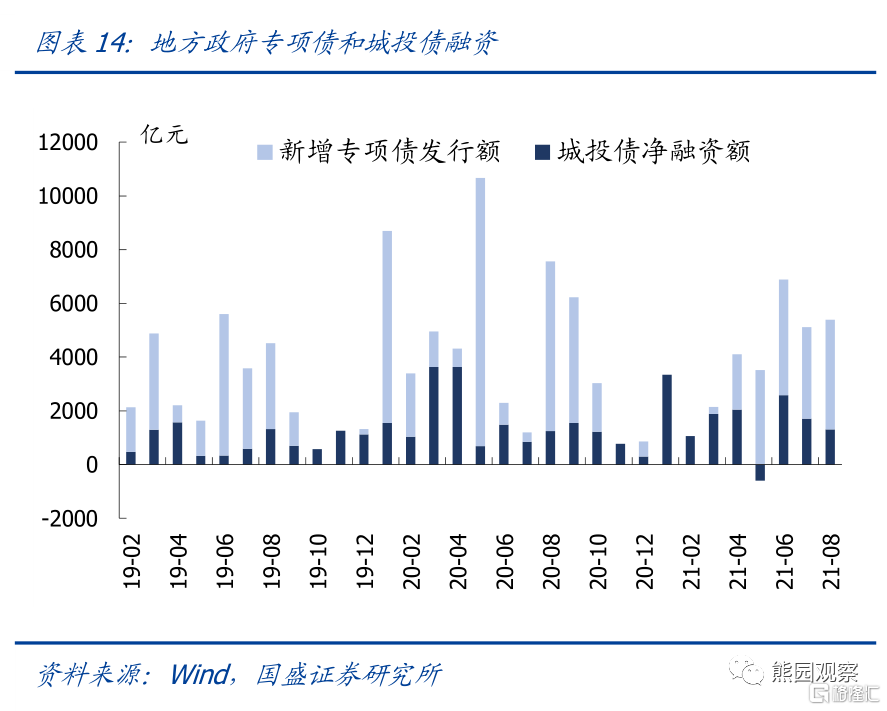

>債務融資暫未放量,基建投資再度下滑。根據統計局數據,1-8月狹義基建投資同比2.9%,較2019年平均增長0.2%,較1-7月平均增速回落0.7個百分點,與8月建築業 PMI 大幅回升的走勢明顯背離,可能原因是PMI更多反映企業預期,與真實情況有一定差距。資金端,8月基建債務融資也並未放量,其中專項債小升,城投債融資小落。往後看,截止9月中旬,地方政府新增專項債發行僅1100多億元,仍未出現放量跡象。維持前期的觀點:預計三四季度專項債發行節奏會較為平滑,下半年地方化債政策難松,預計基建增速會回升、但很難大幅走高。

>製造業投資小升,關注紡織與基建。根據統計局數據,1-8月製造業投資累計同比15.7%,較2019年同期平均增長3.3%,較1-7月加快0.2個百分點。分行業看,紡織、基建相關行業投資增速提升較多,其中紡織業回升應是與東南亞疫情高增,部分訂單迴流我國有關,這與我們年中報吿中的判斷一致。基建相關行業(如運輸設備、專用設備)增速回升較多,應是與基建逐步發力的市場預期有關。維持此前觀點,上游行業投資的政策壓制仍難放鬆,而中下游行業受疫情、成本高位等干擾也難明顯加速,製造業投資復甦幅度和斜率可能均有限。

6、整體看,8月經濟繼續偏弱,後續壓力仍大。維持我們此前判斷,下半年穩增長、穩就業的必要性增大,政策將穩中有松,貨幣財政會更積極。短期看,提示三大可能的政策應對:1)降準甚至降息的可能性。四季度MLF到期量超3萬億,普遍預期10月可能降準;2)進一步刺激消費可能的舉措;3)當前上游價格持續高位,對中下游擠壓明顯,環保限產會否鬆動?

風險提示:疫情演化、外部環境惡化、政策力度超預期

正文

生產端:工業生產續降,服務業明顯回落

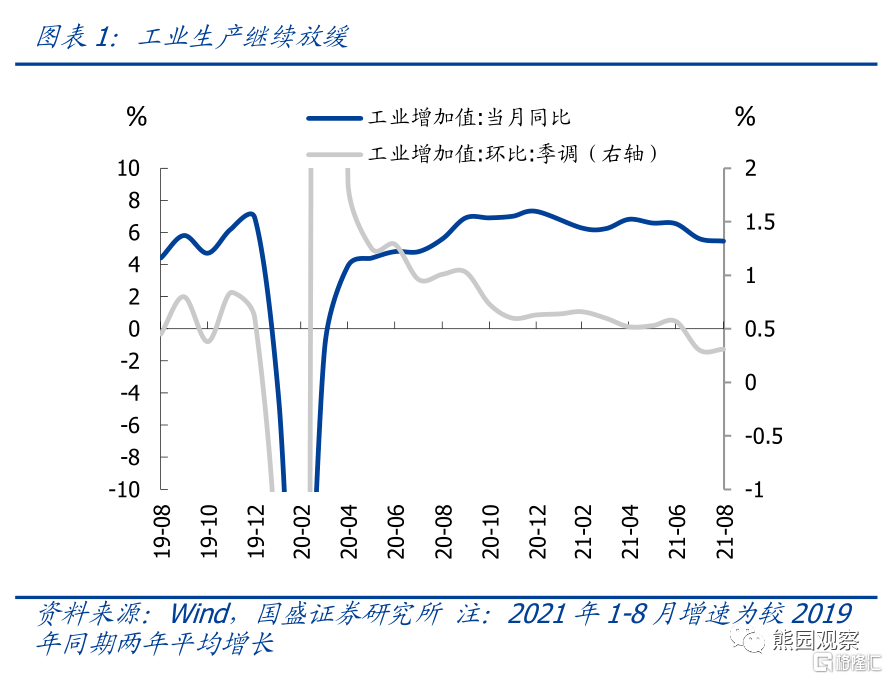

工業生產繼續下行。8月工業增加值當月同比回落至5.3%,低於市場預期的5.8%左右,較2019同期兩年平均增速為5.4%,較7月平均增速5.6%小幅回落;環比角度看,8月工業增加值季調環比為0.31%,與7月的0.30%基本持平,明顯低於2015-2019年平均環比的0.50%,顯示8月工業生產繼續走弱,應是繼續受到限電、疫情、地產景氣下行等多重因素影響。

疫情對服務業衝擊逐步顯現。8月服務業生產指數同比回落至4.8%,兩年平均增長4.4%,較7月的平均增速5.6%明顯回落,與服務業PMI大幅回落走勢一致,主因疫情擴散的影響顯現,注意近期福建疫情再度出現散點爆發,可能拖累中秋國慶出行,預計9月服務業仍將受到一定影響。

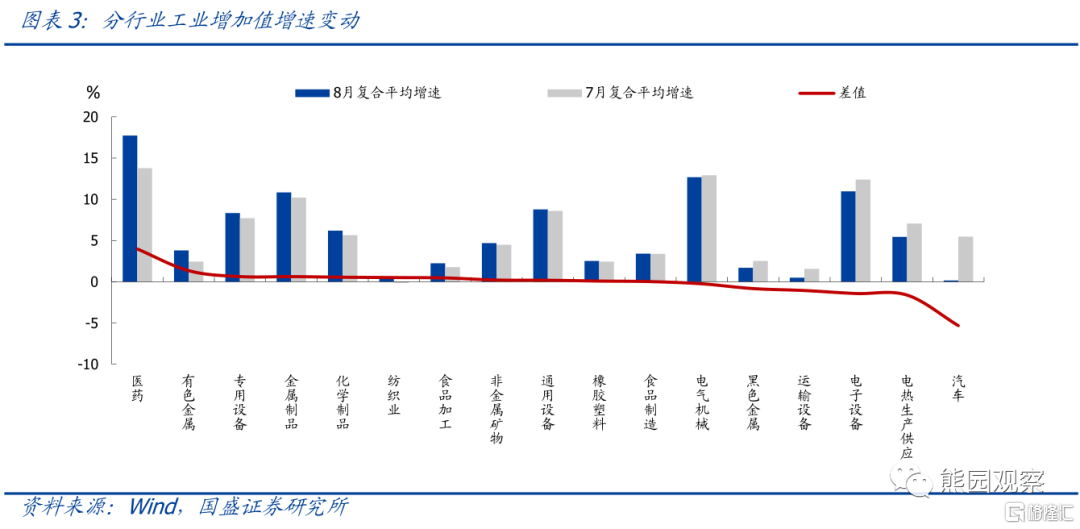

分行業看,缺芯衝擊下汽車生產大幅回落,醫藥增加值增速回升較多。8月汽車生產大幅回落,增加值複合增速由7月的0.2%降至8月的-5.3%。主因全球汽車芯片供應不足。醫藥回升應與全球疫情維持高位有關,電子設備回落較多,可能與美國經濟復甦斜率放緩有關。黑色金屬生產回落較多,應與環保限產持續偏嚴有關。

往後看,9月夏季用電高峯過去,電力緊張可能緩解,工業生產可能有所反彈;但考慮到缺芯、限產等因素仍存,且地產、外需仍有下行壓力,預計工業生產也難以大幅回升。

消費端:供需雙重衝擊,大幅低於預期

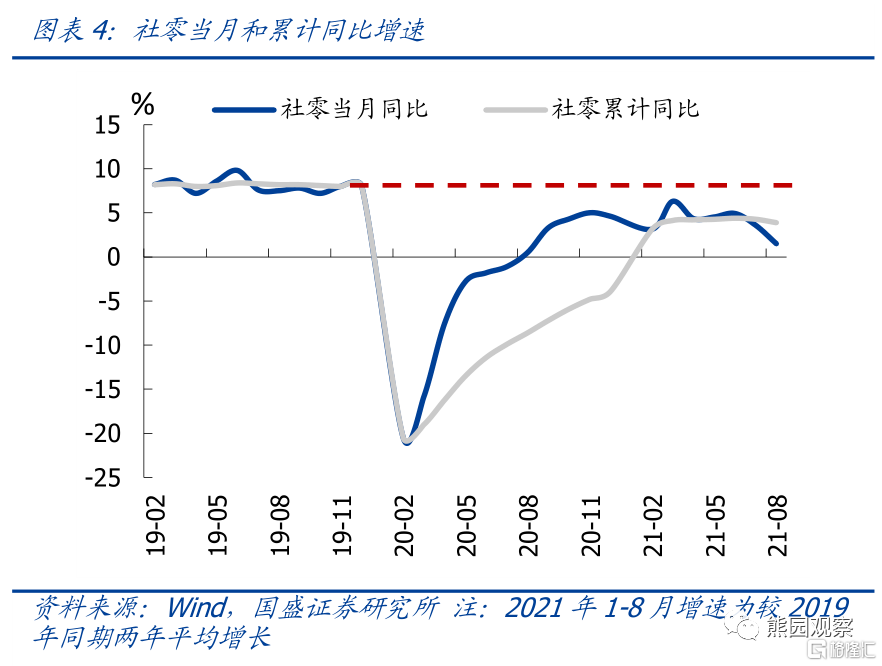

消費明顯回落,大幅低於預期。8月社零當月同比大幅回落至2.5%,明顯低於市場預期的6%-8%;兩年平均增速為1.5%,較7月的平均增速3.6%大幅回落。

結構看,汽車、線下出行相關消費(餐飲、石油製品、服裝鞋帽)回落較多。

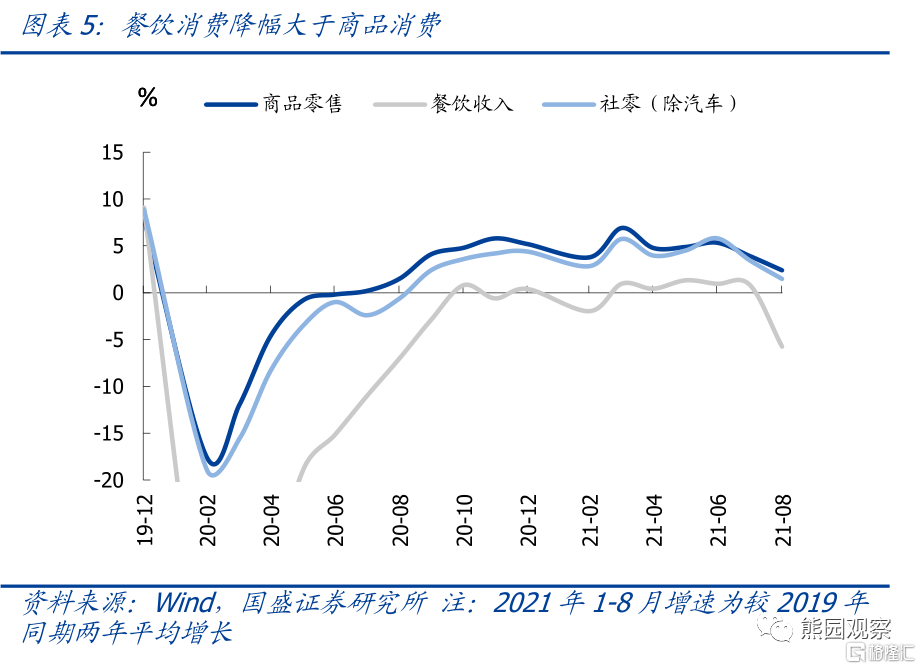

>商品消費方面,8月商品零售兩年複合增速2.4%,較7月的3.9%明顯回落,其中汽車消費同比增速回落至-7.4%,主因東南亞疫情加劇,芯片短缺加劇的影響;

>餐飲消費方面,8月餐飲消費兩年複合增速-5.8%,較7月的0.9%大幅回落,主因南京疫情的影響顯現。

>細分行業看,受疫情影響,多數品類消費增速均繼續下滑,其中部分線下出行相關消費(餐飲、石油製品、服裝鞋帽)下滑較多。文化辦公用品增速大幅提升,可能與開學季來臨有關。

本月消費大幅低於預期,從結構上看,主因仍是疫情衝擊、供給限制;往後看,近期福建再度出現散發式疫情,可能再度拖累中秋國慶消費,我們預計年內消費可能均偏弱,難以回到正常水平。

就業端:基本持平,青年失業率年內首次回落

8月調查失業率持平。2021年8月城鎮調查失業率持平於5.1%,31個大城市調查失業率小升至5.3%,保持正常失業率水平。

青年失業率年內首次回落,仍處高位。1-8月城鎮新增就業938萬人,佔年初目標的85%,仍低於2017-2019年平均進度的89%左右。結構上看,8月16-24歲青年調查失業率小幅回落0.9個百分點至15.3%,降幅略大於2018-2019年,是年內青年失業率首次回落,但仍處於高峯水平,結構性就業壓力仍大。

投資端:地產回落放緩,基建尚未發力,製造業投資小升

1-8月固投累計同比8.9%,低於1-7月的10.3%,基本持平市場預期;兩年平均累計增速4.0%,較1-7月繼續回落0.3個百分點。

地產銷售回落速度放緩,竣工逆勢回升

地產銷售轉負,回落速度放緩。8月商品房銷售面積較2019年同期的平均增速為-2.0%,年內首次轉負,較7月平均增速回落2.1個百分點,回落速度有所放緩(6、7月平均增速分別回落4.6、4.7個百分點)。土地成交再度回落。9月土地購置面積、土地成交價款較2019年同期分別平均回落10.8%、1.7%,較7月均大幅回落。

地產投資繼續回落。1-8月地產投資較2019年同期平均累計增速7.7%,較1-7月平均增速回落0.3個百分點;8月地產投資當月平均增速6.1%。

開工回落較多,施工韌性仍強,竣工逆勢回升。1-8月房屋新開工、施工、竣工面積累計平均增速分別為-3.4%、5.8%、6.0%,分別較1-7月變動-0.6、-0.2、0.2個百分點,施工和竣工增速仍維持相對高位,再度驗證我們前期觀點,即本輪竣工回升的持續性較強,年內竣工增速大概率繼續回升。

去年下半年以來,調控政策持續加碼影響下,地產銷售景氣持續下行,近期更出現加速下行趨勢。注意到,8月地產銷售平均增速雖然仍趨於回落,但回落斜率有所放緩,以及近期多地政府約談惡意降價房企,我們維持此前觀點,即雖然地產政策全面放鬆的可能性不大,但經濟下行背景下,短期內也難繼續加碼,部分銀行可能放寬個人房貸審批。

債務融資暫未放量,基建投資再度下滑

基建投資再度下滑。根據統計局數據,1-8月基建投資(狹義)同比增速2.9%,較2019年平均增長0.2%,較1-7月基建平均增速回落0.7個百分點。根據我們計算,8月狹義基建當月同比-7%,較7月的-10.5%小幅回升,但整體仍處低位,與8月建築業 PMI 大幅回升的走勢明顯背離,可能原因是PMI更多反映企業預期,與真實情況有一定差距。

8月基建債務融資並未放量,專項債小升,城投債融資小落。8月新增地方專項債務發行約4000億元,較7月的3400億元小幅回升;但城投債淨融資額由7月的約1700億元小幅回落至約1300億元。整體看8月基建相關債務融資並未明顯放量,基建增速仍然維持低位。

往後看,截止9月中旬,地方政府新增專項債發行僅1100多億元,仍未出現放量跡象。維持前期的觀點:預計三四季度專項債發行節奏會較為平滑,下半年地方化債政策難松,缺好項目、項目審批嚴等制約因素仍存,預計基建增速會回升、但很難大幅走高。

製造業投資小升,關注紡織與基建

製造業投資增速回升。根據統計局數據,1-8月製造業投資累計同比15.7%,較2019年同期平均增長3.3%,較1-7月加快0.2個百分點;我們計算8月製造業投資當月平均增速5.7%,也較7月有所回升。近兩月製造業增速持續回升,可能與出口增速保持強勢有關。

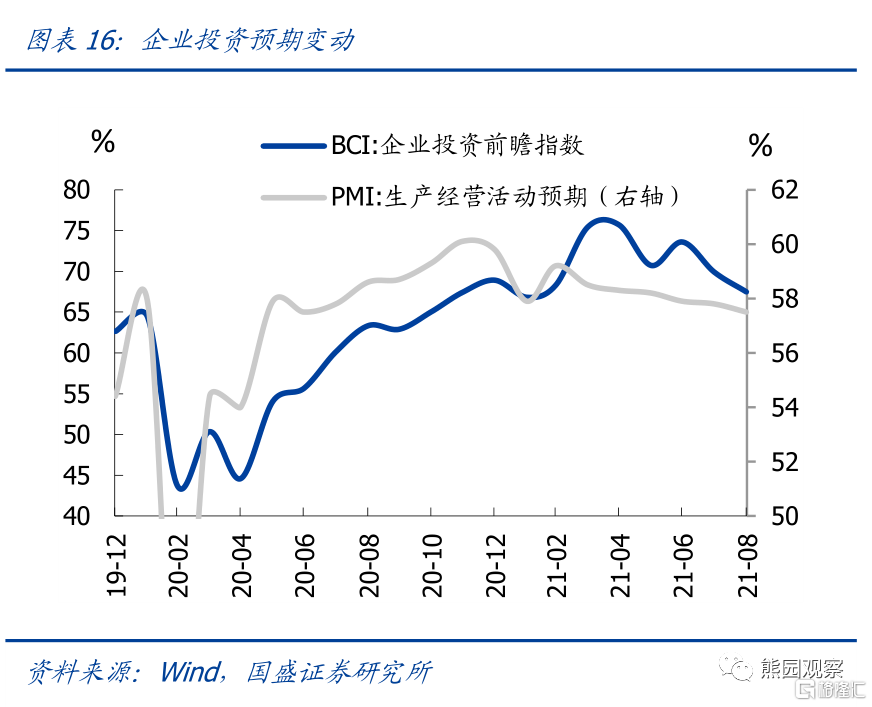

企業投資意願繼續回落。8月BCI企業投資前瞻指數和PMI生產經營活動預期均繼續回落,可能反映了疫情再度擴散、經濟放緩等負面因素的影響。

分行業看,紡織、基建相關行業投資增速提升較多。紡織業增速回升較多應是與東南亞疫情高增,部分訂單迴流我國有關,這與我們年中報吿中的判斷一致,繼續提示,從中觀層面,可關注紡織服裝行業機會。基建相關行業(如運輸設備、專用設備)增速回升較多,應是與基建逐步發力的市場預期有關。

往後看,維持此前觀點,上游行業投資受到的環保政策壓制預計仍難以放鬆,而中下游行業復甦受到疫情反覆干擾,也難以明顯加速,整體制造業投資復甦幅度和斜率可能均有限。

風險提示:疫情演化、外部環境惡化、政策力度超預期