鋰電上遊的盛宴快要結束?

格隆匯 09-28 14:21

本文來自格隆匯專欄:君臨

最近鋰電產業鏈的滯漲情況越來越明顯。

中遊電池廠受上遊漲價壓制,利潤率水平承壓,已經橫盤了很長時間。

鋰資源兩大哥贛鋒、天齊前期預期打的太滿,鋰價雖然還在不斷新高,但股價卻跟不住了。

現在的情況是,出現天大的利好,也很難再引起鋰電板塊出現集體行情。

8月乘聯會的報告出來後,新能源車的銷售數據依然亮眼,產銷同比增速均超過200%,滲透率超17%。

新能源車銷量數據 來源:乘聯會

但這麼好的銷售數據出來後,電池廠和整車廠的股價沒有什麼反應。

另一邊的鋰礦也是,Pilbara鋰精礦拍出了超預期的2240USD/t後,市場反而把這當成是利好兌現,隔天之後就開始回調。

大家都逐漸意識到,當以鋰礦爲代表的原材料漲價超過了某個限度後,一定會對下遊需求形成壓制。

如果碳酸鋰價格上升至25萬元/噸,電芯成本將較年初上漲超過40%,電池系統成本也可能重回1元/Wh。

因此,工信部發言人也公開表態,國內電動車成本偏高,將與相關部門一起加快統籌,提高鋰鈷鎳等礦產資源的保障能力。

而不久前,央視也曾公開批評過炒芯現象,疊加費城半導體指數回落,整個半導體板塊隨後便回調。

這次工信部代表的發言,與上次芯片過熱時的官媒表態,有些許類似。

不過鋰電產業鏈的情況更加複雜,從四大材料到上遊資源涉及的品類很多,漲價的邏輯和持續性也存在差異。

格局迥異的材料

電池和鋰礦有點漲不動了,但今年景氣度爆表的磷酸鐵鋰正極和電解液還在不斷新高中。

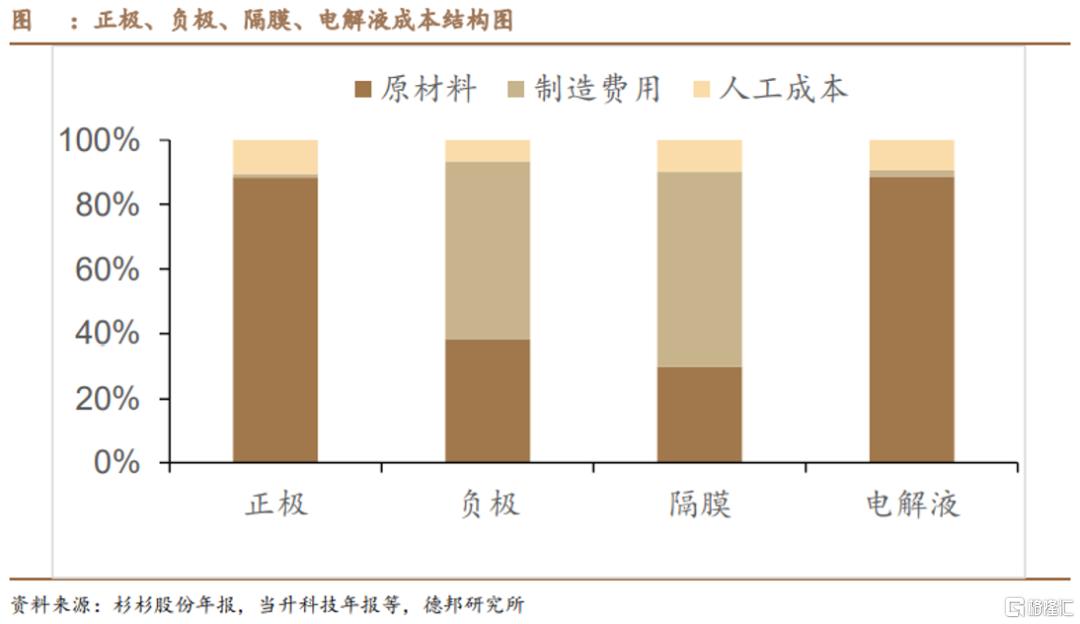

筆者在之前的文章中分析過,四大電池材料中,競爭格局的排序是:隔膜>電解液>負極>正極。

鋰電產業鏈主要公司毛利率

這點從各家的報表中可以看出端倪,龍頭效應最強、格局最好的是隔膜。

隔膜產能經歷過一波洗牌,恩捷股份通過併購不斷做大,目前產能和成本控制都大幅領先。

隔膜對原材料要求不高,PTE、PE價格比較便宜,但由於生產工藝複雜,導致良品率很低。

隔膜的競爭核心在於塗覆隔膜的配方工藝和設備,需要很長時間去累計生產經驗和參數,把良品率做高。

良品率上,龍頭恩捷可以做到接近80%,而行業平均僅60%。

因此,隔膜不會有太多的新入競爭者,個別化工企業進來只是在原材料上有成本優勢,但如果不去挖人,很難突破工藝和技術瓶頸。

隔膜的市場非常集中,溼法幹法的CR3均超過60%,溼法恩捷一家獨大,份額超過50%。

份額集中利於產能有序推進,所以最近隔膜供需一直是平衡略緊的狀態,沒有明顯的過剩和緊缺。

電解液和負極情況相對較好,電解液經歷過一波行業洗牌後,今年部分原料產能短缺嚴重,溶質、溶劑、添加劑分別走出了多氟多、石大勝華、永太科技等牛股。

負極的主要壁壘在於石墨化,石墨化佔到負極成本的一半,因此誰擁有的石墨化產能越高,優勢也越大。

行業裏面,璞泰來、杉杉、貝特瑞、中科電氣都在往一體化發展,不斷提高石墨化自供比例,前三名份額差距不大,總體發展平穩。

四大材料中,格局最差、競爭最激烈的是正極,整體毛利率也最低。

不過今年整體漲幅上,磷酸鐵鋰正極跟電解液明顯強於其他材料,因爲這兩的原材料佔比高,可以順利傳導成本,在終端產品漲價的行情中受益明顯。

繼7月裝機量近三年來首超三元後,磷酸鐵鋰電池8月又迎來突破。

裝機量、出貨量、增幅均大幅反超三元電池,進一步拉大差距。

需求爆發,再加上進入門檻很低,磷酸鐵鋰的擴產潮已經逐漸離譜。

瘋狂的磷酸鐵鋰

磷酸鐵鋰火起來之後,進入的玩家越來越多。

一直以來,LFP(磷酸鐵鋰正極)材料的行業格局都比較分散,老大德方納米的市佔率20%出頭,前五的企業都能實現規模出貨。

不過,這種分散的格局,今年之後會變得更加分散。

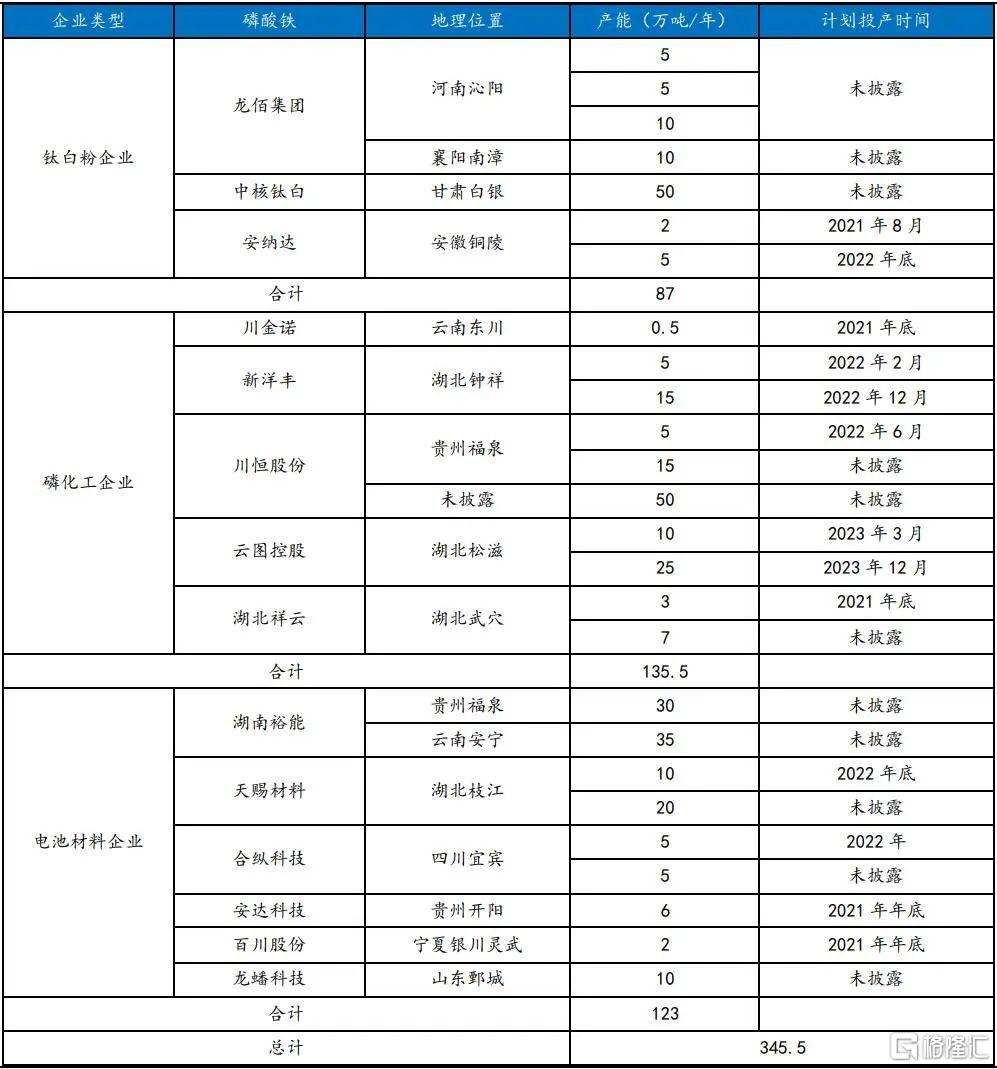

除了業內傳統企業德方納米、湖南裕能這些外,一大波看到好處的鈦白粉、磷化工企業正在趕來的路上。

鈦白粉企業做磷酸鐵具有硫酸、鐵源優勢,磷化工企業有磷酸一銨、磷礦資源優勢,可以降低製造成本。

而且這種傳統化工過來的企業,基本都財大氣粗,擴產項目全是大手筆。

比如中核鈦白準備投120億建50萬噸產能,川恆股份計劃投資100億分兩期建100萬噸產能。

2021年國內磷酸鐵擴產項目(部分)

據統計,2021年1~7月,新建設的磷酸鐵材料項目產能已經超200萬噸,總投資規模超過400億元。

再加上8、9月份宣佈擴產的川恆股份、新洋豐、萬華化學、龍蟠科技、廈鎢新能等,今年到目前的產能規劃已經超過300萬噸,這還不算其他非上市公司。

1GWh磷酸鐵鋰電池大約需要2300噸LFP材料,極度樂觀估計下,全球2025年的動力+儲能的合計需求按900GWh來算,對材料的需求也就200萬噸出頭。

進入者衆多還是因爲壁壘不高,尤其是磷酸鐵,本質上就是個掙加工費的行業。

磷酸鐵的原材料成本和製造費用很高,根據相關項目環評報告推算,8月終端產品漲價後,磷酸鐵毛利率在15%左右。

而按1-6月份磷酸鐵1.2萬/噸的均價來算,毛利率才10%。

除了有工業磷酸一銨的磷化工企業,或是有副產品硫酸亞鐵的鈦白粉企業,其他企業原材料純靠外購的話,做磷酸鐵壓根不賺錢。

另外,磷酸鐵鋰的擴產週期也比較短,開工9個月到1年後就可以有產能出來。

上半年,國內LFP材料的用量大概在15萬噸左右,全年實際需求肯定超過30萬噸。

而今年的供給預計不到30萬噸,因此全年都將維持緊平衡的狀態。

年底隨着一波新產能釋放,鐵鋰緊缺的局面會得到緩解,到明年的供給預計將超過60萬噸,但需求應該在50萬噸以下,格局開始反轉。

再往後,隨着更多產能的陸續釋放,未來幾年會出現供大於求的情況。

現在瘋狂擴產而又沒有明顯成本優勢的企業,也會變成落後產能被淘汰掉。

所以,這就給了很多磷化工、鈦白粉企業自信,覺得自己優勢很大,隨手一投就是個幾十萬噸的項目,生怕蛋糕被人搶完了。

本來今年磷肥就處於高景氣,再疊加上鋰電材料概念,磷化工的股價走勢便開始一路向北。

磷化工的大熱,也讓某些人和賣方研報又開始吹起來了,認爲磷是繼鋰、鈷、鎳、稀土之後,又一個鋰電戰略稀缺資源。

這話,估計連磷化工的高管們聽了都會覺得尷尬。

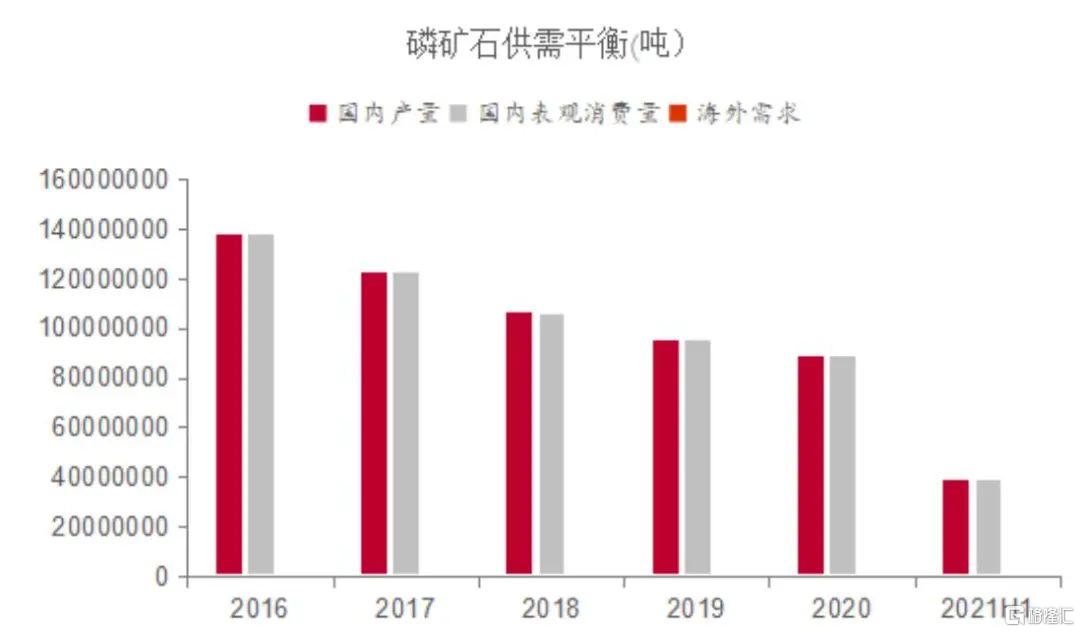

17年我國磷礦石儲量爲33億噸,下遊絕大部分需求爲農業需求,大約75%的磷資源用於生產磷肥。

近年來,國家陸續出臺倡導科學施肥、化肥使用量零增長的相關文件,抑制了整個磷化工需求,導致磷礦石需求逐年下降。

來源:中泰證券

因此影響磷礦石供需絕對因素,就是農用磷肥。

而生產磷酸鐵鋰正極需要用到多少磷礦呢?

根據雲天化的互動回覆,生產1噸磷酸鐵鋰需要磷資源(折純爲五氧化二磷)0.5~0.65噸,按照25%的折含量計算,大約對應2~2.5噸磷礦。

按之前對2025年全球磷酸鐵鋰電池出貨量900GWh的極端樂觀估計,對磷礦需求也就在400萬噸左右。

要知道我國去年的磷礦產量是8900萬噸,再往前兩年都是上億噸的出貨量,而全球磷礦儲量更是超過600億噸,

最極端的估計下,磷酸鐵鋰電池對磷礦的需求,也就總需求的一個零頭,跟農用化肥完全沒有可比性。

就算到磷酸鐵鋰被更先進的電池技術所淘汰,也輪不到擔心磷資源短缺的問題,把磷礦跟鋰礦相提並論,實屬離譜。

所以,磷酸鐵鋰正極本質還是個格局分散、競爭激烈的行當,今年碰上需求爆發引起錯配,過了一段好日子。

未來幾年,整體的利潤率水平會越來越低,優秀企業的毛利率預計還是能保持在15%以上,其他企業能做到10%就不錯了。

類似德方納米這種擁有獨特液相法生產工藝,或能通過工業一銨、硫酸亞鐵降本的企業,後面纔可能過得滋潤一點。

但從全產業鏈來看,大批化工企業進入會不斷壓縮鐵鋰正極生產成本,最終利好的還是電池、下遊整車和終端消費者。

電解液還能火多久

電解液具有化工行業典型的週期性,18年的時候經歷過一波產能出清,如今格局好了不少。

今年以來,電解液價格雖然一直穩中有升,但產能依然是不缺的狀態,8月份的行業開工率才60%出頭。

需求爆發導致六氟磷酸鋰、VC、FEC等電解液原材料供應出現明顯缺口,大幅推升產品價格和行業景氣度。

之前大家更關注的是溶質六氟,由於上輪週期底部擴產意願不足,今年新增產能跟不上,六氟單噸價格一年之間從7萬漲到了45萬。

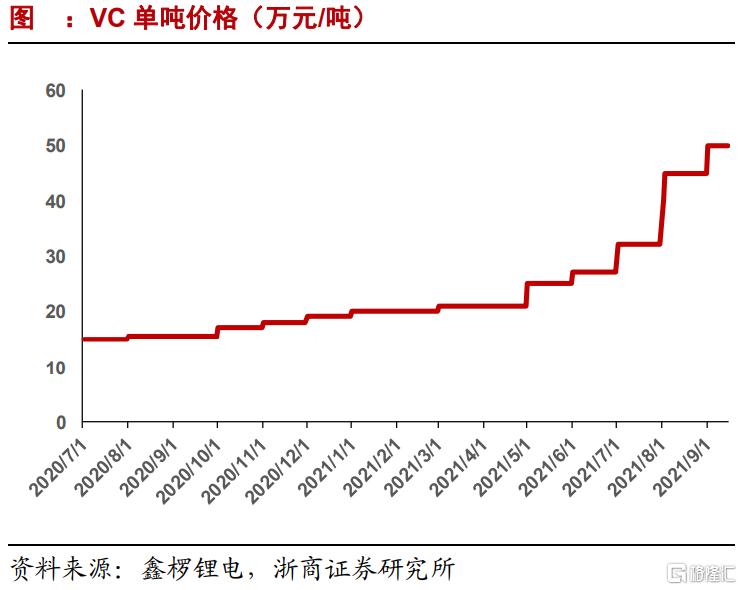

後面才發現,添加劑VC的短缺情況還要更嚴重一點。

VC、FEC爲代表的添加劑,此前對電解液成本影響一直不大,比重僅爲8%左右。

但今年磷酸鐵鋰持續回暖,推動了對VC的需求。

一般爲了提升性能,鐵鋰電解液中 VC 的添加比例通常在3.5%以上,比三元更高。

大產能的VC廠家都處於滿產滿銷狀態,部分企業的訂單已排到2022年上半年,供給緊缺導致 VC 價格從去年的15萬元/噸上漲至如今的50萬元/噸。

漲價直接使得添加劑在電解液成本中的佔比飆升至25%,成爲了僅次於溶質(六氟)的材料。

VC本身屬於氟化工,污染較重,環評和環保工程設計要求很高,一般只有深耕氟化工的企業才能涉足。

目前各大業內廠商均在積極擴產,近期產能釋放最快的是永太科技,年內5000噸產能可以達產,規劃的25000噸明年也會投產。

寧德跟永太科技簽了長單,協議期內最低採購量不低於200噸/月,基本鎖定了永太的主要VC產能。

其他產能上,除奧克股份參股的蘇州華一明年年中會釋放一波產能外,餘下公司的新增產能都不多。

按上述廠商的擴產計劃,供需情況扭轉最快也要等到明年底,如果考慮投產後的產能提升、產品一致性等問題,沒準會延續到23年上半年。

不過,永太科技的擴產進度快於預期,明年全球的VC需求預計是2萬多噸,如果永太的2.5萬噸產能投產順利並很快通過驗證,那VC緊缺的情況會大大緩解。

單看產能計劃,本輪VC擴產潮受益最大的會是永太科技和奧克股份。

所以,電解液的供需平衡要從各個材料單獨看,不缺產能和溶劑,但是非常缺六氟和添加劑。

作爲製造業中上遊,電解液環節具備成本加成屬性,會不可避免的受到上遊化工行業的週期影響。

從目前擴產情況來看,2023年以後電解液產業鏈多數環節均將出現供應過剩,將迎來新一輪價格週期。

週期的低點會熬死很多人,上一輪六氟突破40萬單價的時候,就有一堆企業進入,但最後都沒做起來。

所以未來單純做電解液賺不了錢,六氟LiFSI、雙氟HFSI、添加劑等材料纔是核心競爭力。

結語

今年,上遊的日子已經好到連高層都表示要出面統籌的地步了。

不過大部分材料漲價還是供需錯配引發的市場行爲,核心原因在於供給不足。

管理部門出面,短期內也解決不了產能不足的問題,何況很多資源供給還在海外。

市場的供需問題,中長期看還是要靠市場自己調節。

無論鋰、LFP材料、六氟、VC,都不可能一直景氣,明後年產能上來後,該跌還是得跌。

今年是上遊材料瘋狂擡預期、拔估值的一年,經過野蠻生長之後,未來的選股和操作難度會越來越高。

核心還是選擇那些有規模產能,可以通過一體化降本的龍頭公司。

川恆股份:與富臨精工簽署戰略合作協議 在磷礦、磷源等方面進行合作

格隆匯 09-23 16:486天暴跌30%,雲天化還值得關注嗎?

格隆匯 09-29 17:56

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641