6天暴跌30%,雲天化還值得關注嗎?

格隆匯 09-29 17:56

在昨夜美股的大跌宕下,今日A股的走勢也不盡人意,截至收盤,上證指數大跌1.83%。從板塊來看,熱門板塊繼續大回調,其中磷化工、氟化工跌幅靠前,板塊指數分別跌了6.4%、5.5%。

雲天化作爲這兩個板塊的明星股,今日也難逃跌停命運。

今年以來,雲天化股價一路走高,從年初到高點,累計最大漲幅達到483%,特別是5月至9月中旬公司股價漲近350%。不過,來也匆匆,去也匆匆,最近7個交易日,公司累計跌幅達到30%。

那麼,問題來了,爲何雲天化如今慘遭資金回撤?

一方面是當前在限電和雙控政策的影響下,儘管一些具備資源的龍頭企業享受這供給側帶來的紅利,但是受限電影響,下遊製造業開工難度也在加大。在這種情形下,下遊開工率下降將降低需求,上遊原材料供需偏緊將有所緩解。

另一方面當前市場資金切換速度較快,近期以電力、煤炭、天然氣等爲主力成爲最核心主線,承接了最多的市場資金,很多個股在過去幾個月的漲幅誇張程度不亞於新能源股。而近期發改委將派出督導組赴各省監督煤炭產能復產和投產情況,後續產量或能加速釋放,能源股炒作情緒受到一定影響。

那麼,雲天化的未來還有戲嗎?也就是公司股價被爆炒的邏輯是否變化呢?

一個是公司業績明顯改善。今年上半年公司實現營收309.3億元和扣非後淨利潤15.1億元,分別同比增長21%和1053%。

相對於過去,今年公司的經營可謂是大大的改善。

(雲天化過往業績表現,數據來源:choice數據)

公司利潤暴增主要來源於多個產品價格上漲。

從公司的中報看,公司經營有多個業務,其中貢獻主要利潤的業務爲化肥相關、工程材料、商貿物流、磷化工、磷礦採選行業,利潤佔比分別爲76%、6%、5%、4%和3%。

公司化肥相關和商貿物流業務貢獻8成利潤以上,主要包括化肥產品銷售以及對外進出口貿易等。受全球需求增長,化肥新增產能有限以及生產企業開工率不足,加之今年來國家安全環保監管持續加強,缺乏資源和安全環保競爭又是的中小化肥企業產能逐漸推出市場,化肥市場供給偏緊,相關產品價格上升。

截至今年6月底,公司主要化肥產品磷酸一銨、磷酸二銨和尿素(小顆粒)分別較年初上漲了57%、42%和42%。受益於此,今年上半年公司化肥相關行業毛利率同比增長10.45個百分點至34.49%。

其他產品方面,在環保限產以及下遊需求旺盛的情況下,今年上半年磷礦石、聚甲醛、黃磷價格分別較年初上漲了46%、16%和19%。

由於產品價格上漲大於公司產品上漲,今年上半年公司綜合毛利率同比增加5.58個百分點至15.29%。

除了業績,公司得到市場廣泛關注的另一大因素,當屬公司的磷礦資源。

當前,新能源行業市場規模高增長確定性較大,未來鋰電池的市場規模將逐步擴大。

而“磷”作爲鋰電池材料之一,雖然其稀缺性雖比不上“鋰”、“鈷”、“鎳”等其他元素,但是其在鋰電池中的重要性並不低,並且由於磷礦中同時含有“氟”,因此擁有磷礦資源的企業實際上在磷化工和氟化工兩大產業鏈具有絕對優勢。

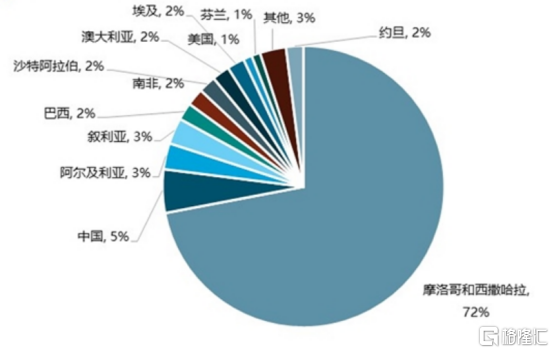

從磷礦石的供給上看,根據美國地質局統計,全球磷礦資源探明儲量超過3000億噸,基礎儲量達到700億噸。其中摩洛哥和西撒哈拉儲量達到500億噸,佔到全球基礎儲量的70%左右,處於絕對領先對位。中國磷礦資源排名世界第二,亞洲第一,儲量超過30億噸,佔比達到5%,其他資源主要集中在非洲,中東和美洲。

(全球磷礦資源分佈(基礎儲量),來源:銳觀諮詢)

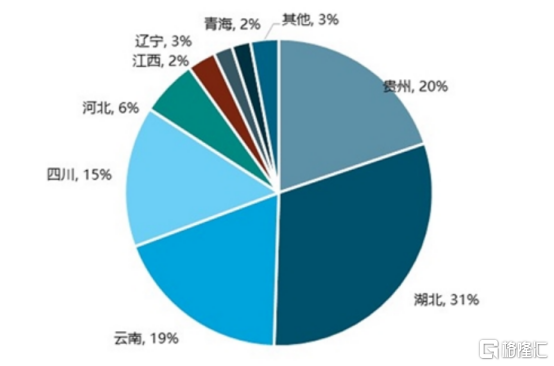

過去,中國是全球第一大磷礦石生產國,貢獻世界超一半的產量。分佈省份主要集中在雲貴川鄂,基礎儲量佔到全國的85%以上。另外,中國磷礦中60%以上採用地下開採,70%爲中低品位的膠磷礦,開採和選礦難度大、成本高。

(中國磷礦資源分佈(基礎儲量),來源:銳觀諮詢)

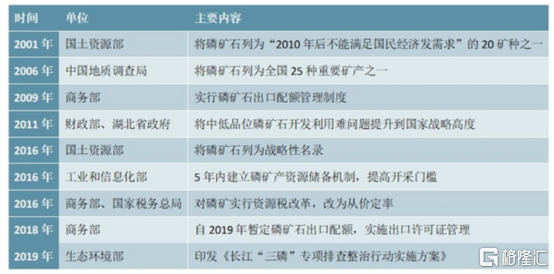

但後來,中國意識到磷礦石資源的重要性,於2016年首次將磷列爲戰略性非金屬礦產,於2019年實施磷礦石出口配額,實施出口許可證管理。

(相關磷礦的政策整理,來源:機構)

一系列政策引導下,中國磷礦石產量自從2017年開始逐年下滑。到2020年,國內總產量僅8196萬噸,較2016年高峯下滑近40%。

(中國磷礦石產量走勢,來源:申萬宏源)

除了出口配額等政策外,在碳中和大背景下(環保限產),磷礦石行業限產減產成爲大勢,而新的磷礦開採審批也逐漸趨於嚴格,磷礦石供給端還在不斷收縮。

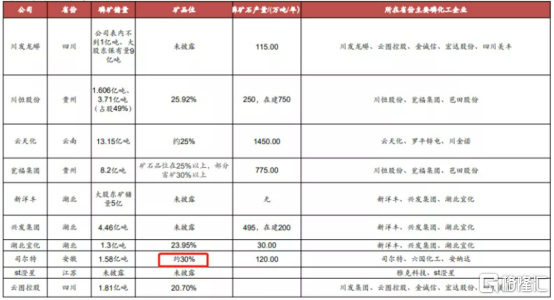

目前國內磷礦的集中度較高,其中雲天化是我國磷礦企業龍頭,截至2020年,公司擁有13.15億噸磷礦儲能,並且磷礦石產能達到1450萬噸,爲2020年國內產量的18%。

(中國磷礦企業梳理,來源:機構)

受國內新能源車行業的持續火熱,國內鋰電池廠商加快產能佈局,鋰電材料廠商更是跨越式推動產能擴產,不僅使得鋰資源、鈷資源越加緊張,磷資源、氟資源的需求也變得緊張起來,疊加雲南黃磷限產等政策,促使磷礦的價格瘋狂走高,截至9月底,磷礦石價格環比上漲了14%,較年初上漲了51%。

值得注意的是,由於磷礦價格的大幅上漲,一些鋰材料產商選擇與磷礦企業合作的方式,目前,天賜材料綁定湖北三寧,多氟多綁定雲天化,國軒高科綁定貴州磷業和甕福集團,湖南裕能同時綁定雲天化(安寧)和甕福集團(福泉),龍蟠科技綁定新洋豐,安納達(銅陵鈉源)綁定六國化工,中核鈦白、龍佰集團綁定川發龍蟒。

也就是在磷礦石市場需求增加以及供給偏緊的情況下,雲天化跟隨市場大勢,演化出了“磷礦-淨化磷酸/工業一銨-磷酸鐵-磷酸鐵鋰”和“磷礦-氟硅酸-無水氟化氫-六氟磷酸鋰”兩條產業鏈,進入鋰電產業鏈,成爲公司未來的增長看點。

綜上,未來雲天化的成長邏輯沒有變化。公司今年因爲產品價格上漲帶來的利潤彈性使得盈利明顯改善,短期內產品市場供需偏緊,預計產品價格依舊有望維持高位運行。但是中長期來看,化肥行業是週期性行業,價格高位運行是難以長期持續的。

另外,當前在新能源行業高景氣的情況下,公司依靠磷礦產能,在磷化工和氟化工產業鏈上具備較大的競爭優勢,有望藉此開拓新的增長點,值得長期關注。

發改委:預計化肥價格上漲幅度將有所放緩

阿思達克 09-23 08:33

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641