興證策略:近期外資加倉哪些板塊?

本文來自:堯望後勢,作者:張啟堯 陳恭懿

核心觀點

總體配置:風險偏好回暖,北上成交活躍度提升

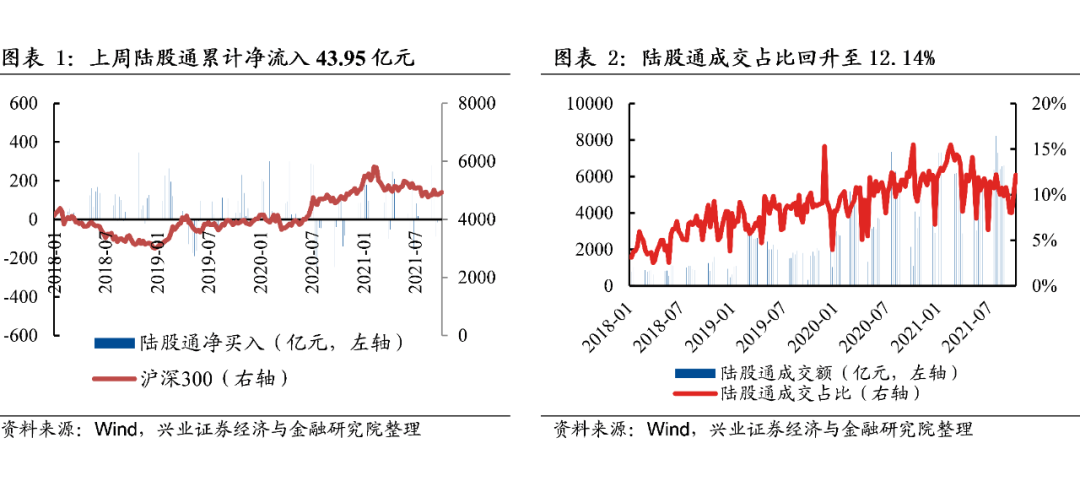

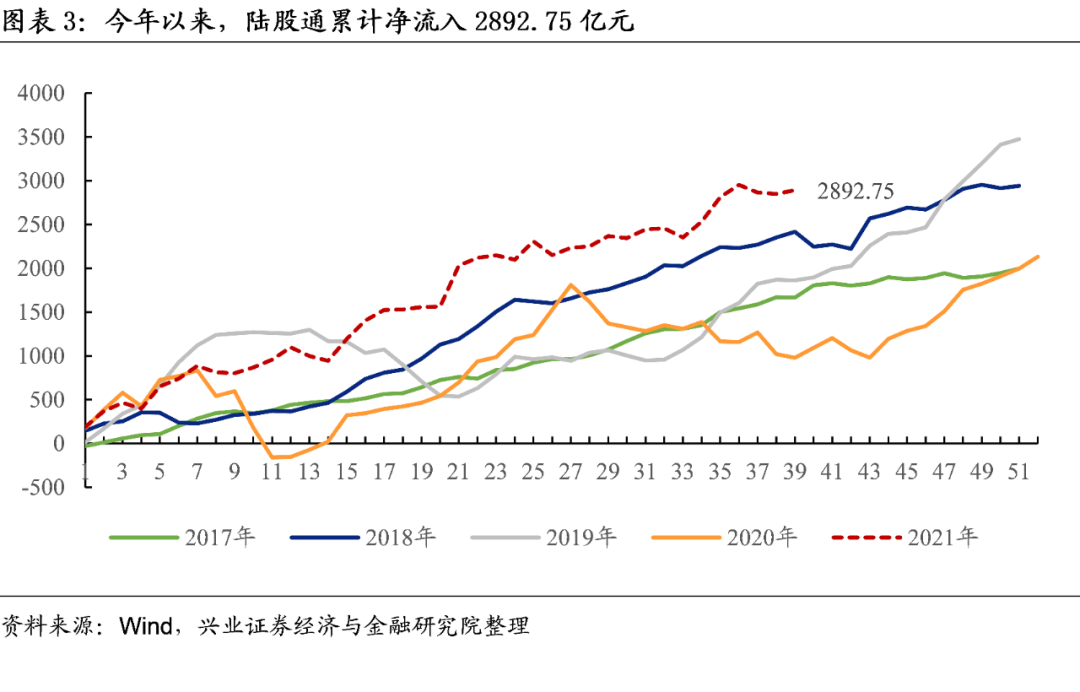

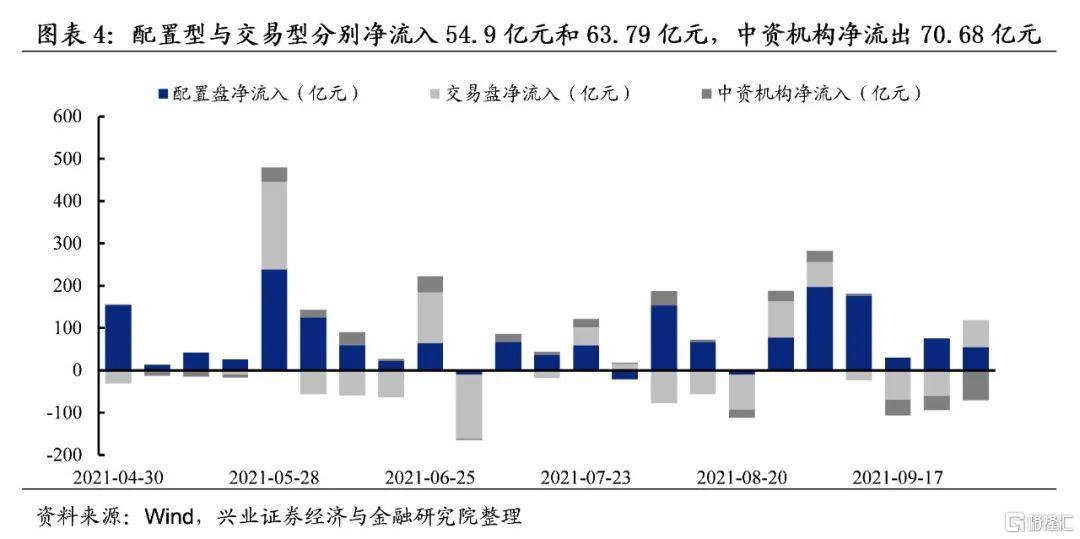

——北上轉為流入,成交活躍度回升。受中美關係步入階段性緩和期、美國政府債務上限問題暫緩、口服抗疫特效藥取得突破、海外疫情延續改善等多重因素影響,市場風險偏好近期有所回暖,9月27日至10月8日,北上資金淨流入43.95億元,結束此前連續兩週淨流出。今年以來北上累計淨流入達2892.75億元,高於往年同期規模。期間成交額合計6605.99億元,全A成交佔比為12.14%,較此前一週也大幅回升。

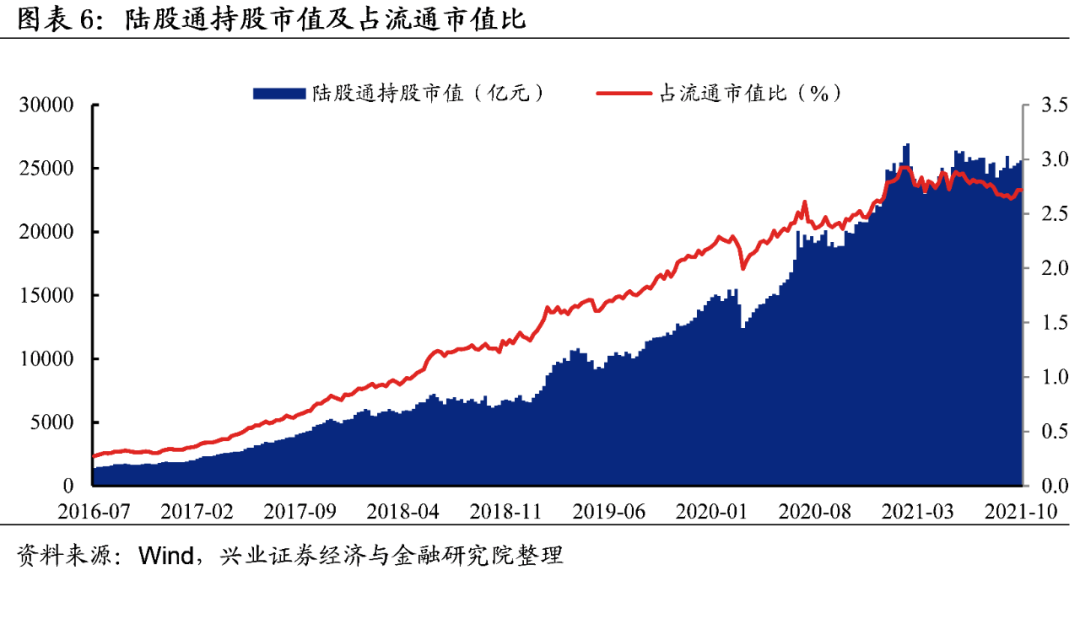

——配置盤與交易盤同步加倉。根據託管機構類型,我們將陸股通拆解為配置型、交易型與中資機構三類,其中,配置型資金作為近期外資加倉主力,已連續6周淨流入,上週繼續流入54.9億元,而交易型資金也轉為淨流入63.79億元,中資機構則延續流出70.68億元。配置型、交易型與中資機構今年以來累計淨流入規模分別為3288.71億元、-249.92億元和40.81億元。

持倉結構:大消費與金融等重倉行業倉位顯著回升

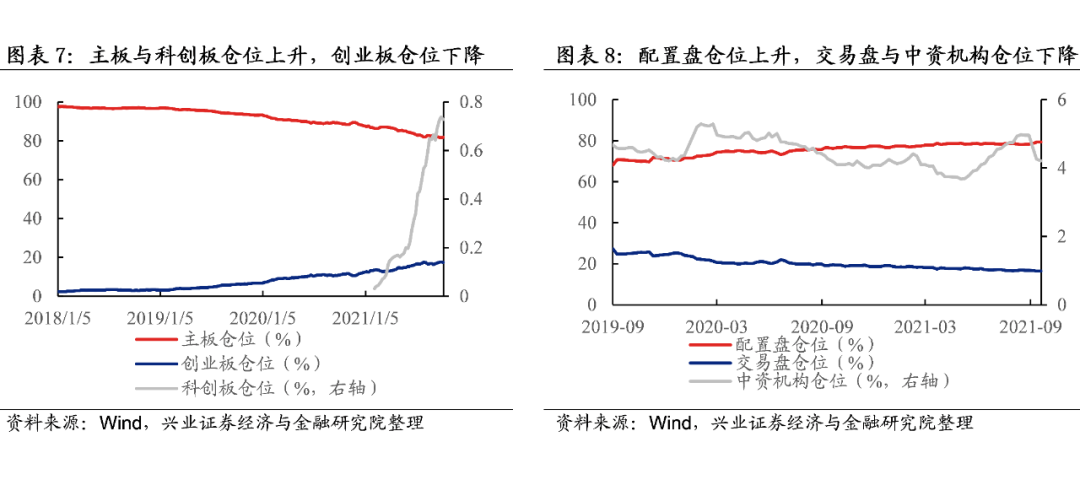

——陸股通持股市值小幅增加,配置盤倉位繼續提升。截至10月8日,陸股通持股市值達25639.91億元,較上週增加440.51億元,佔全A流通市值比為2.72%,較上週回升0.06%。從陸股通資金結構看,上週配置型資金持倉佔比繼續提升,交易型與中資機構倉位小幅回落,配置型、交易型與中資機構持倉佔比分別為79.31%、15.49%和3.21%。從板塊持倉結構看,上週主板與科創板倉位有所回升,創業板倉位回落,主板、創業板與科創板持倉佔比分別為81.84%、17.43%和0.73%。

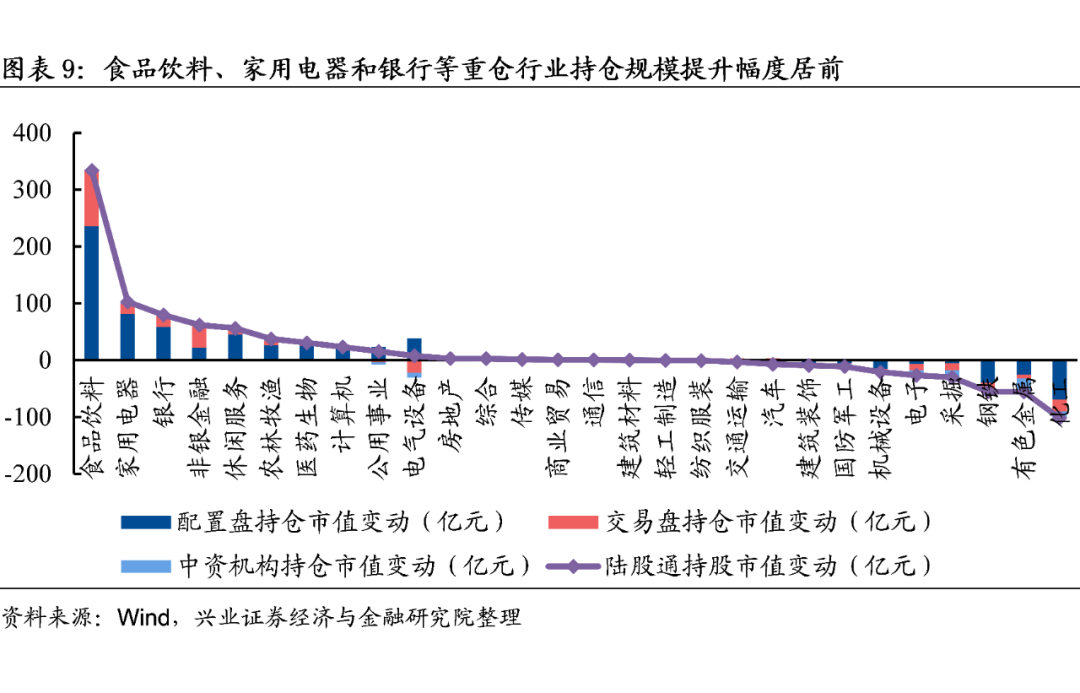

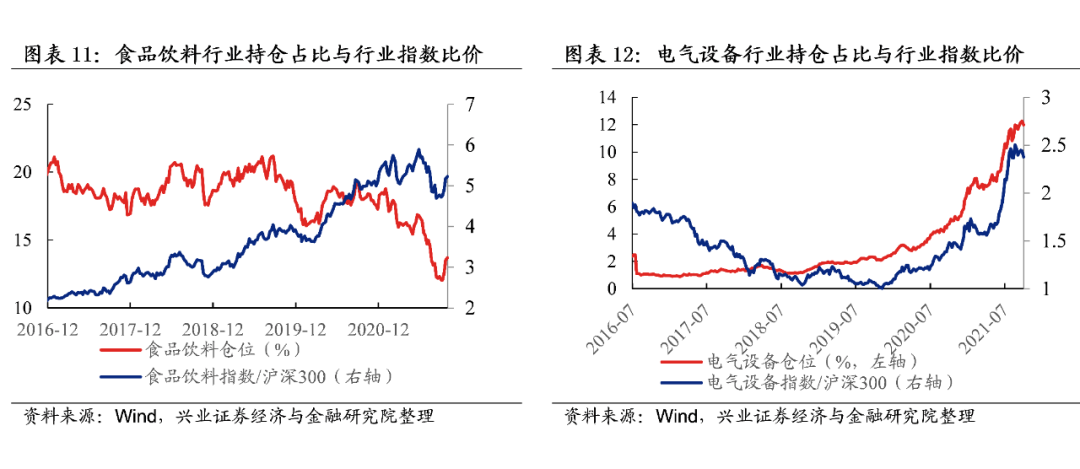

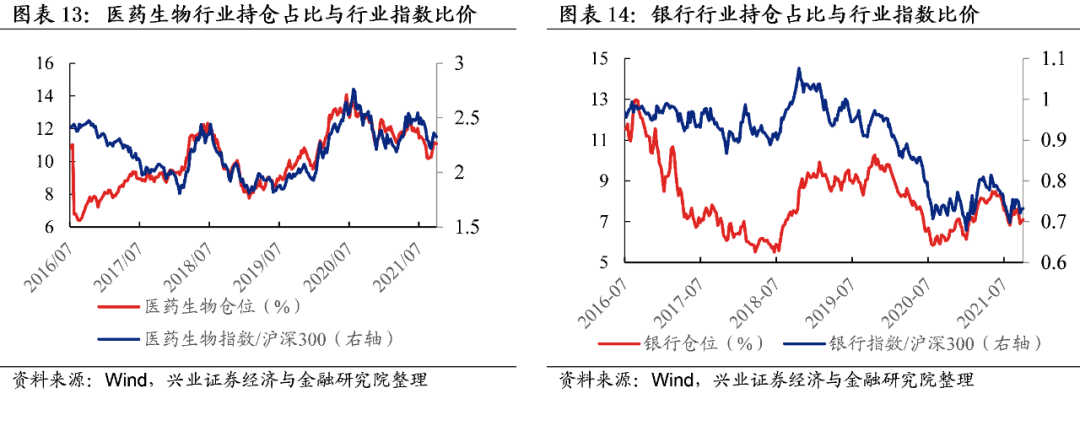

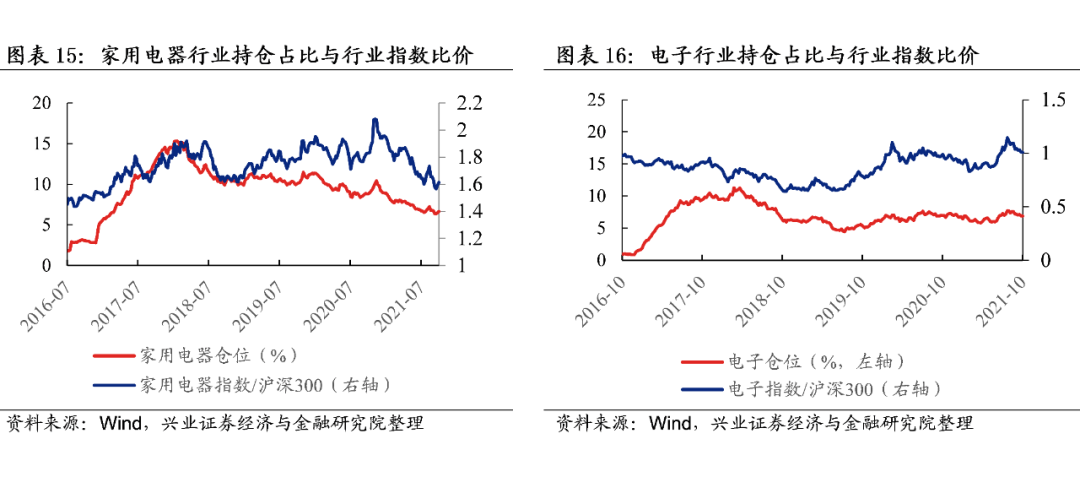

——食品飲料與家用電器行業倉位提升居前,化工與有色金屬行業倉位回落較多。上週,食品飲料、家用電器和銀行等重倉行業行業持股市值提升規模居前,分別增加334億元、102.84億元和79.67億元,而化工、有色金屬和鋼鐵行業持股市值回落較多,分別減少101.5億元、55.41億元和55.10億元。

流入/流出結構:食品飲料與非銀金融獲集中加倉

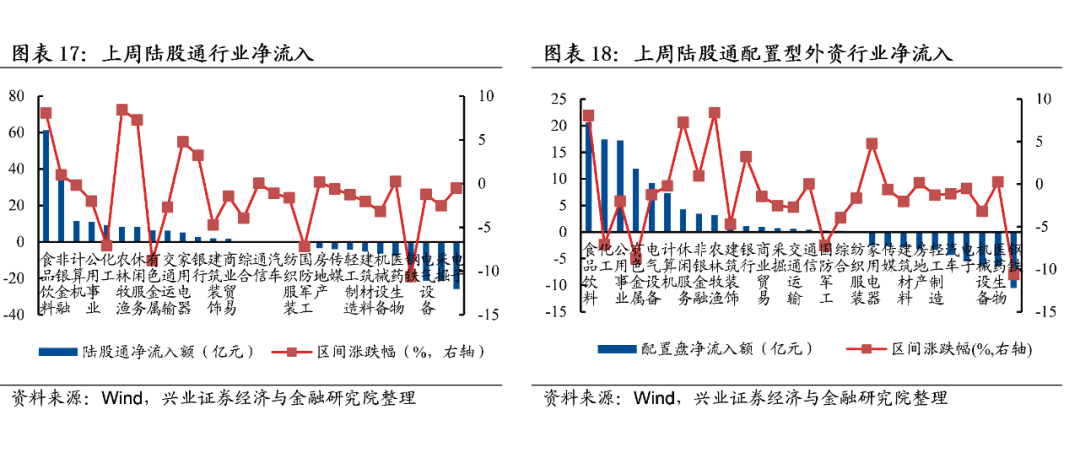

——食品飲料與非銀金融獲集中加倉。北上資金上週主要流入食品飲料、非銀金融與計算機行業,淨流入規模分別為61.28億元、37.72億元和11.47億元,主要流出電子、採掘和電氣設備行業,淨流出規模分別為25.75億元、21.36億元和21.32億元,分類型看:

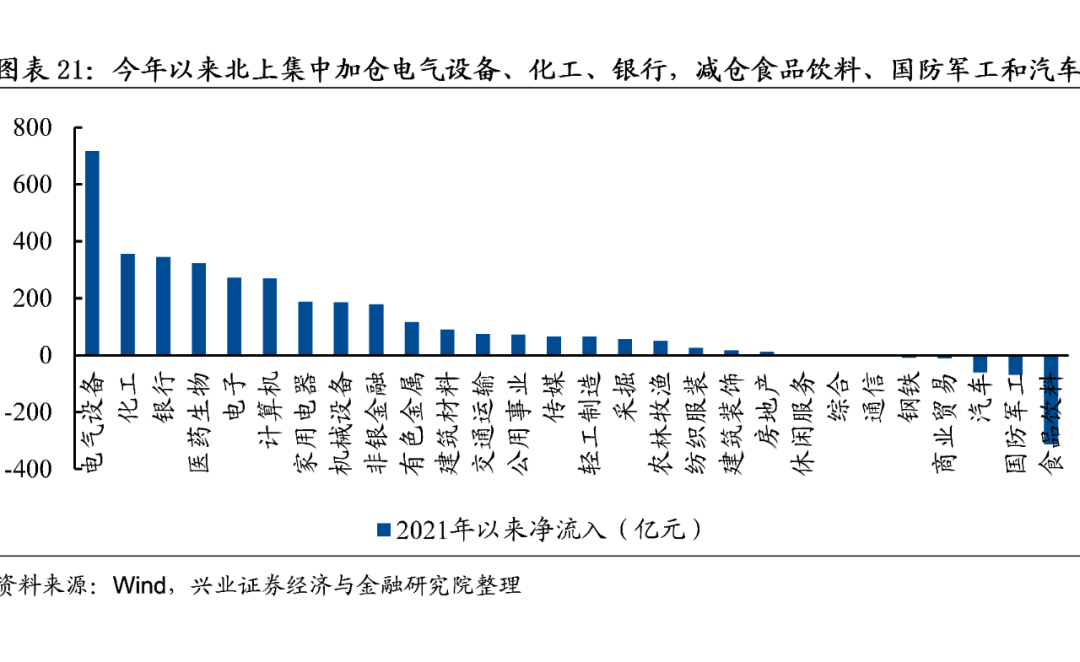

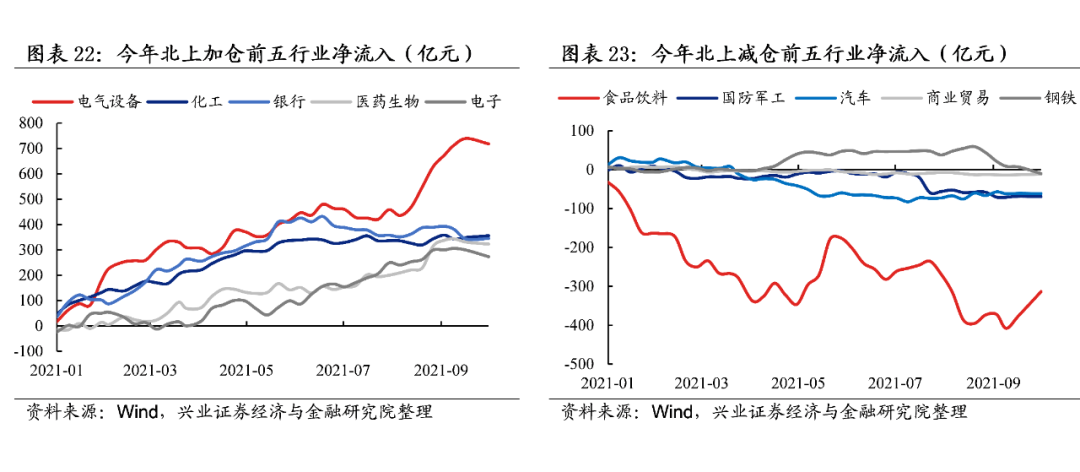

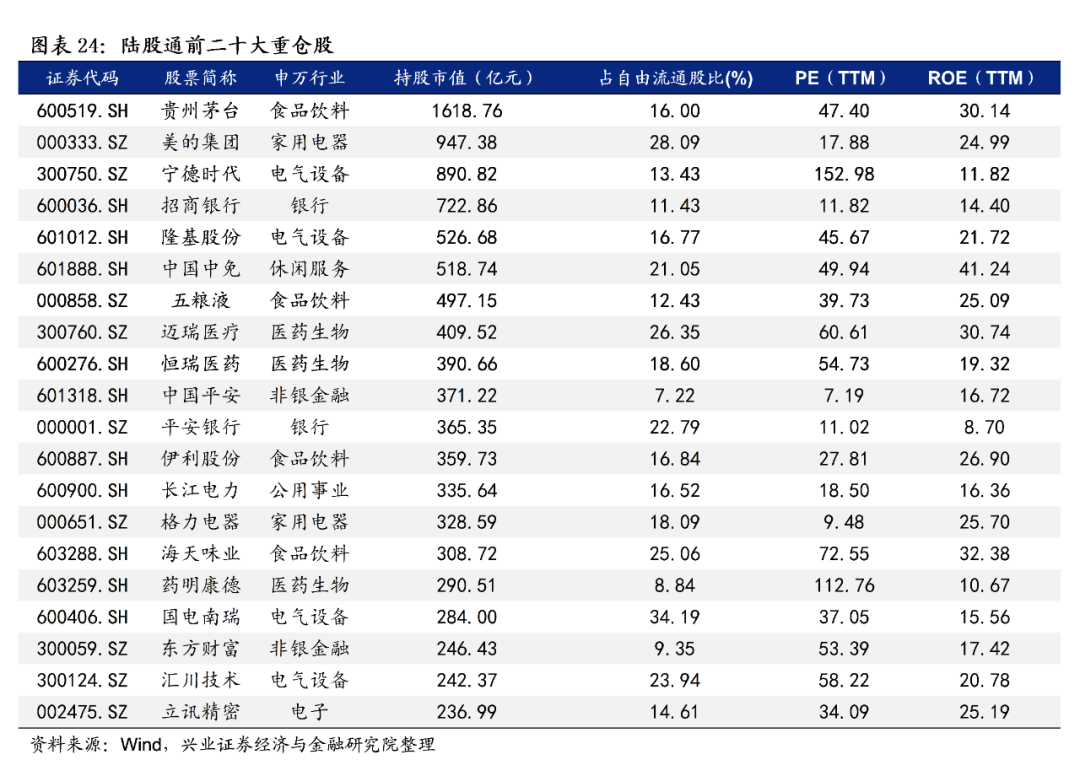

——今年以來,北上資金集中加倉電氣設備、化工和銀行,減倉食品飲料、國防軍工和汽車行業。2021年截至10月8日,北上資金淨流入電氣設備、化工和銀行規模居前,分別淨流入717.90億元、355.63億元和344.94億元,而淨流入食品飲料、國防軍工和汽車行業較大,分別淨流出313.41億元、69.12億元和61.62億元。

個股配置:伊利股份獲增持居前,三一重工遭減持較多

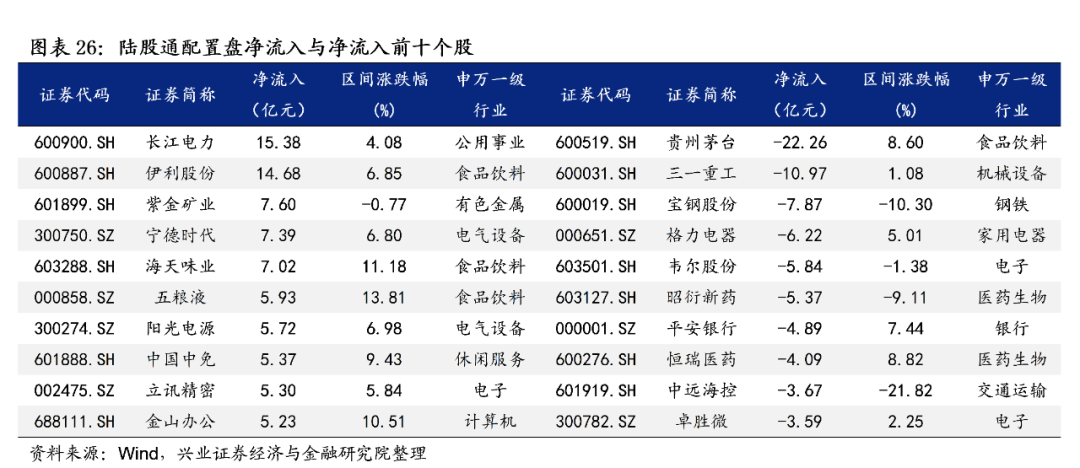

——整體來看,上週北上資金主要淨流入伊利股份、長江電力、中國平安、美的集團和山西汾酒,淨流入規模分別為24.76億元、17.23億元、16.38億元、12.76億元和11.70億元;主要淨流出三一重工、招商銀行、韋爾股份、長春高新和寶鋼股份,分別淨流出10.94億元、10.92億元、8.88億元、8.24億元和8.12億元。

——從配置型外資看,上週配置型外資主要淨流入長江電力、伊利股份、紫金礦業、寧德時代和海天味業,分淨流入15.38億元、14.68億元、7.60億元、7.39億元和7.02億元;主要淨流出貴州茅台、三一重工、寶鋼股份、格力電器和韋爾股份,分別淨流出22.26億元、10.97億元、7.87億元、6.22億元和5.84億元。

風險提示:本報吿為歷史數據分析報吿,不構成對行業或個股的推薦和建議

總體配置:風險偏好回暖,北上成交活躍度提升

北上轉為流入,成交活躍度回升。受中美關係步入階段性緩和期、美國政府債務上限問題暫緩、口服抗疫特效藥取得突破、海外疫情延續改善等多重因素影響,市場風險偏好近期有所回暖,9月27日至10月8日,北上資金淨流入43.95億元,結束此前連續兩週淨流出。今年以來北上累計淨流入達2892.75億元,高於往年同期規模。期間成交額合計6605.99億元,全A成交佔比為12.14%,較此前一週也大幅回升。

配置盤與交易盤同步加倉。根據託管機構類型,我們將陸股通拆解為配置型、交易型與中資機構三類,其中,配置型資金作為近期外資加倉主力,已連續6周淨流入,上週繼續流入54.9億元,而交易型資金也轉為淨流入63.79億元,中資機構則延續流出70.68億元。配置型、交易型與中資機構今年以來累計淨流入規模分別為3288.71億元、-249.92億元和40.81億元。

持倉結構:大消費與金融等重倉行業倉位顯著回升

陸股通持股市值小幅增加,配置盤倉位繼續提升。截至10月8日,陸股通持股市值達25639.91億元,較上週增加440.51億元,佔全A流通市值比為2.72%,較上週回升0.06%。從陸股通資金結構看,上週配置型資金持倉佔比繼續提升,交易型與中資機構倉位小幅回落,配置型、交易型與中資機構持倉佔比分別為79.31%、15.49%和3.21%。從板塊持倉結構看,上週主板與科創板倉位有所回升,創業板倉位回落,主板、創業板與科創板持倉佔比分別為81.84%、17.43%和0.73%。

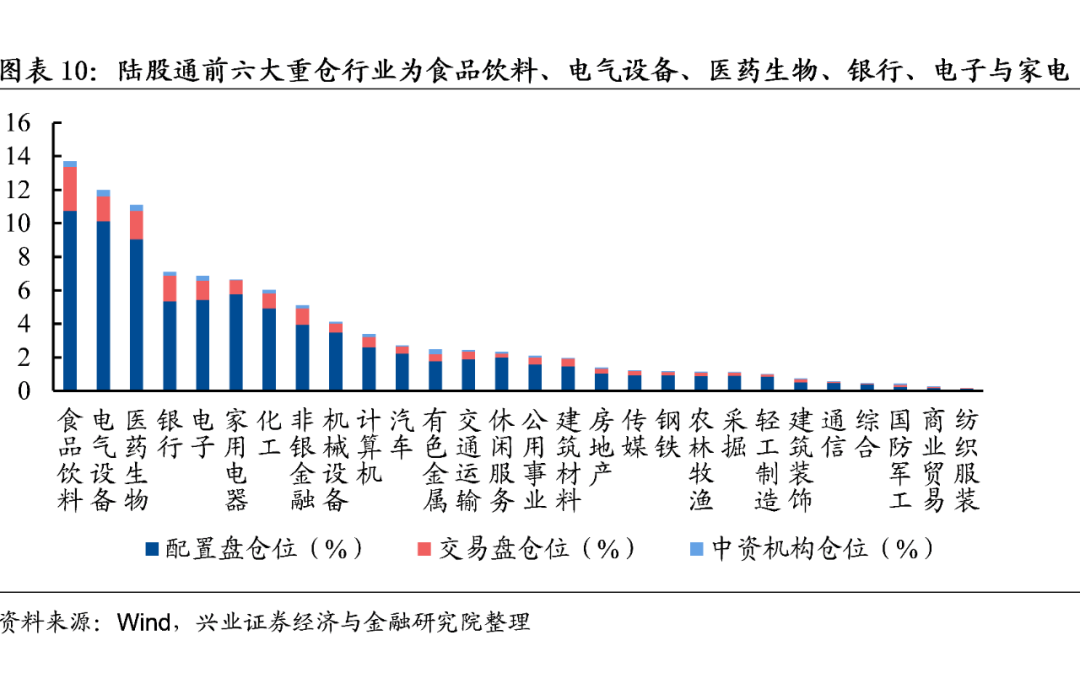

食品飲料與家用電器行業倉位提升居前,化工與有色金屬行業倉位回落較多。上週,食品飲料、家用電器和銀行等重倉行業行業持股市值提升規模居前,分別增加334億元、102.84億元和79.67億元,而化工、有色金屬和鋼鐵行業持股市值回落較多,分別減少101.5億元、55.41億元和55.10億元。陸股通重倉行業集中分佈在大消費、新能源與金融類行業。截至10月8日,陸股通前六大重倉行業分別為食品飲料(13.71%)、電氣設備(11.99%)、醫藥生物(11.09%)、銀行(7.10%)、電子(6.89%)與家用電器(6.65%),合計持倉佔比為57.43%。

流入/流出結構:食品飲料與非銀金融獲集中加倉

食品飲料與非銀金融獲北上集中加倉。北上資金上週主要流入食品飲料、非銀金融與計算機行業,淨流入規模分別為61.28億元、37.72億元和11.47億元,主要流出電子、採掘和電氣設備行業,淨流出規模分別為25.75億元、21.36億元和21.32億元,分類型看:

(1)配置型外資:主要淨流入食品飲料、化工與公用事業,淨流入規模分別為20.62億元、17.40億元和17.20億元,主要淨流出鋼鐵、醫藥生物和機械設備,淨流出規模分別為10.51億元、6.47億元和6.39億元;

(2)交易型外資:主要淨流入食品飲料、非銀金融和有色金屬,淨流入規模分別為49.64億元、33.73億元和6.19億元,主要淨流出電氣設備、電子和採掘,淨流出規模分別為23.27億元、11.22億元和10.22億元;

(3)中資機構:主要淨流入家用電器、農林牧漁和非銀金融,淨流入規模分別為2.56億元、1.52億元和0.53億元,主要淨流出採掘、有色金屬和電子,淨流出規模分別為11.88億元、11.76億元和9.06億元。

今年以來,北上資金集中加倉電氣設備、化工和銀行,減倉食品飲料、國防軍工和汽車行業。2021年截至10月8日,北上資金淨流入電氣設備、化工和銀行規模居前,分別淨流入717.90億元、355.63億元和344.94億元,而淨流入食品飲料、國防軍工和汽車行業較大,分別淨流出313.41億元、69.12億元和61.62億元。

個股配置:伊利股份獲增持居前,三一重工遭減持較多

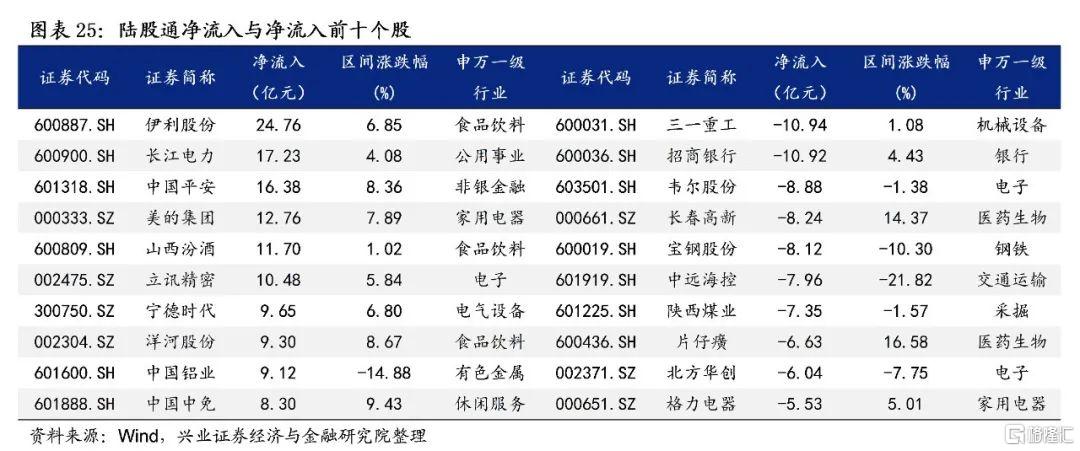

截至10月8日,陸股通前五大重倉股分別為貴州茅台、美的集團、寧德時代、招商銀行和隆基股份,持股市值分別為1618.76億元、947.38億元,890.82億元、722.86億元和526.68億元。

整體來看,上週北上資金主要淨流入伊利股份、長江電力、中國平安、美的集團和山西汾酒,淨流入規模分別為24.76億元、17.23億元、16.38億元、12.76億元和11.70億元;主要淨流出三一重工、招商銀行、韋爾股份、長春高新和寶鋼股份,分別淨流出10.94億元、10.92億元、8.88億元、8.24億元和8.12億元。

從配置型外資看,上週配置型外資主要淨流入長江電力、伊利股份、紫金礦業、寧德時代和海天味業,分淨流入15.38億元、14.68億元、7.60億元、7.39億元和7.02億元;主要淨流出貴州茅台、三一重工、寶鋼股份、格力電器和韋爾股份,分別淨流出22.26億元、10.97億元、7.87億元、6.22億元和5.84億元。

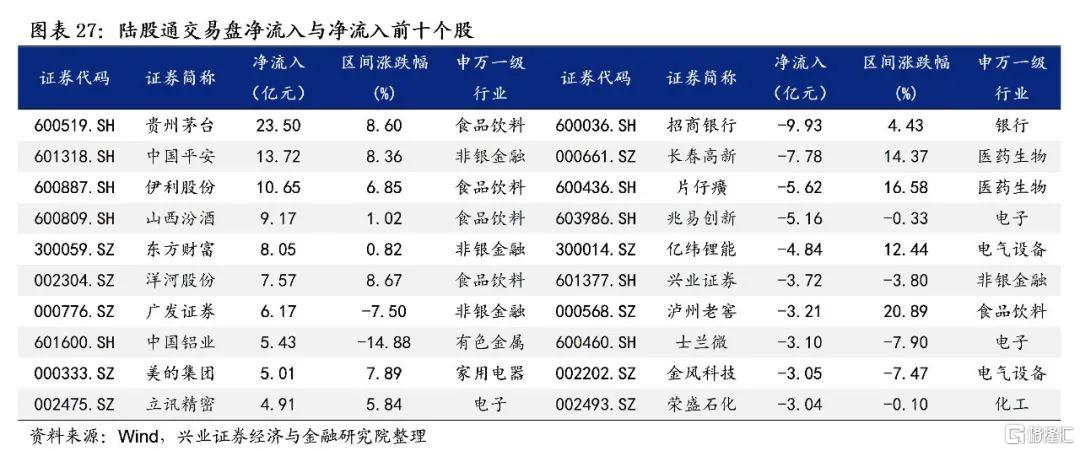

從交易型外資看,上週交易型外資主要淨流入貴州茅台、中國平安、伊利股份、陝西汾酒和東方財富,分別淨流入23.50億元、13.72億元、10.65億元、99.17億元和8.05億元;主要淨流出招商銀行、長春高新、片仔癀、兆易創新和億緯鋰能,分別淨流出9.93億元、7.78億元、5.62億元、5.16億元和4.84億元。

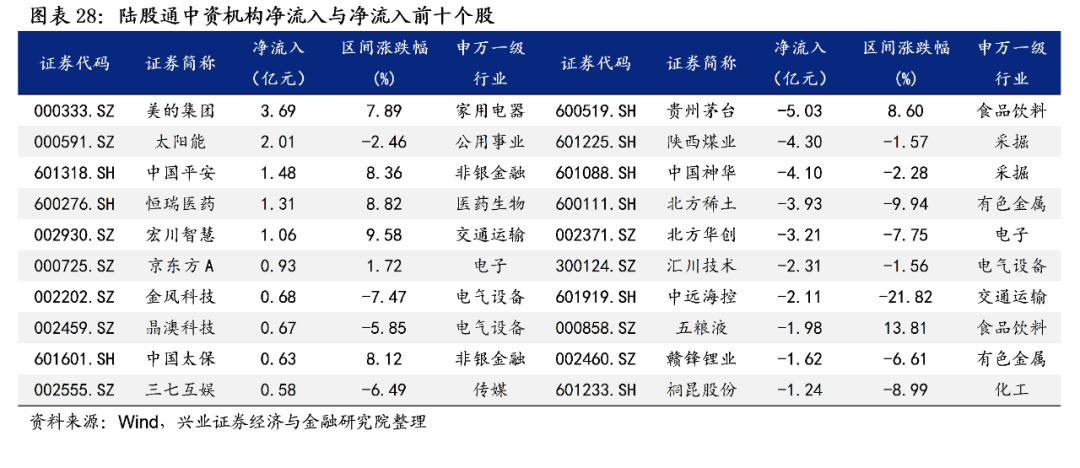

從中資機構看,上週中資機構主要淨流入美的集團、太陽能、中國平安、恆瑞以來和宏川智慧,分別淨流入3.69億元、2.01億元、1.48億元、1.31億元和1.06億元;主要淨流出貴州茅台、陝西煤業、中國神華、北方稀土和北方華創,分別淨流出5.03億元、4.30億元、4.10億元、3.93億元和3.21億元。

風險提示

本報吿為歷史數據分析報吿,不構成對行業或個股的推薦和建議