美債利率上行,如何影響不同類別行業的定價?

本文來自:分析師徐彪,作者:天風策略團隊

核心結論:

1. 從模型出發,看不同類型權益資產對利率的敏感度

① 利率的變化對所有資產均有影響(貼現值或估值與利率反向)。② 盈利穩定的消費(或公用)對利率的敏感性更高。③ 相比利率而言,科技和週期都更關注自身盈利的波動性。本質在於,科技和週期分子盈利的波動性更大,“高增速+高利率”組合的貼現值,可能要顯著高於“低增速+低利率”的組合。④ 科技的盈利波動來自自身產業週期,週期的盈利波動多數來自宏觀經濟週期。盈利向上的過程中,利率的敏感度可能進一步下降(市場更關注當期的增速)。

2. 美股50年,不同類型權益資產的定價規律

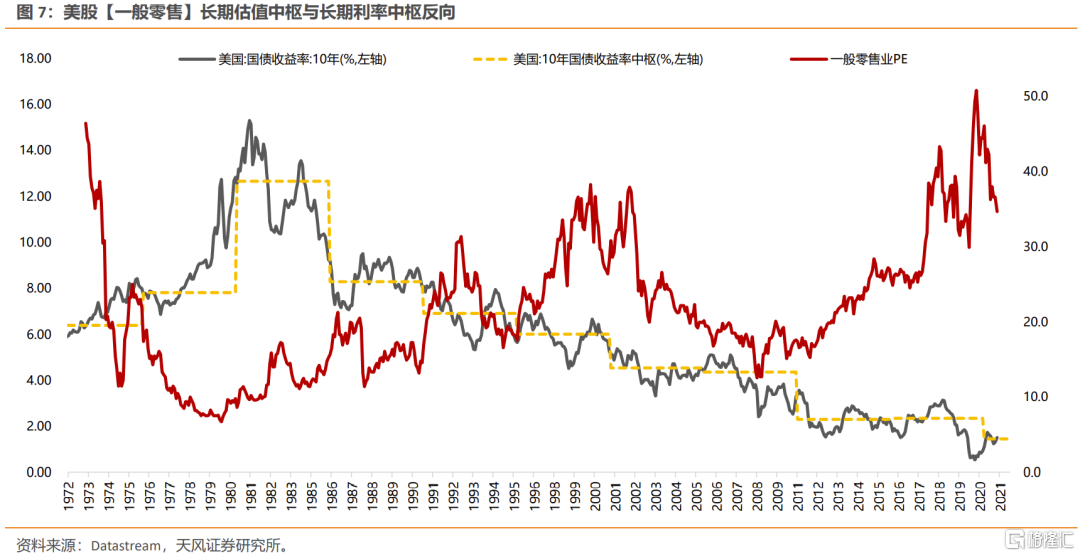

(1)從美股的長週期視角來看,盈利穩定性強的行業,其估值中樞一般與利率中樞呈現反向關係。比如:公用事業、一般零售、衞生保健、食品飲料。

(2)對於科技來説,其估值更大程度是依賴自身的產業週期(半導體週期)。

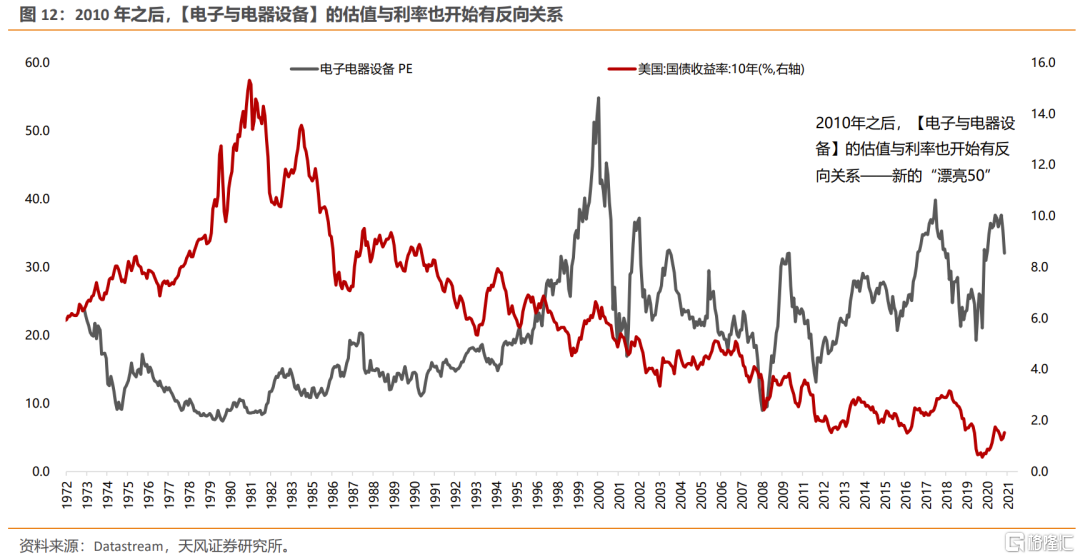

(3)但並不是説科技行業的估值就不受利率影響,其判斷的核心在於分子彈性大還是分母彈性大。2010年之後,【硬件與設備】、【電子與電器設備】、【軟件與計算機服務】的估值與利率也開始有反向關係——新的“漂亮50”。

3. 本輪美債利率上行,有何衝擊?

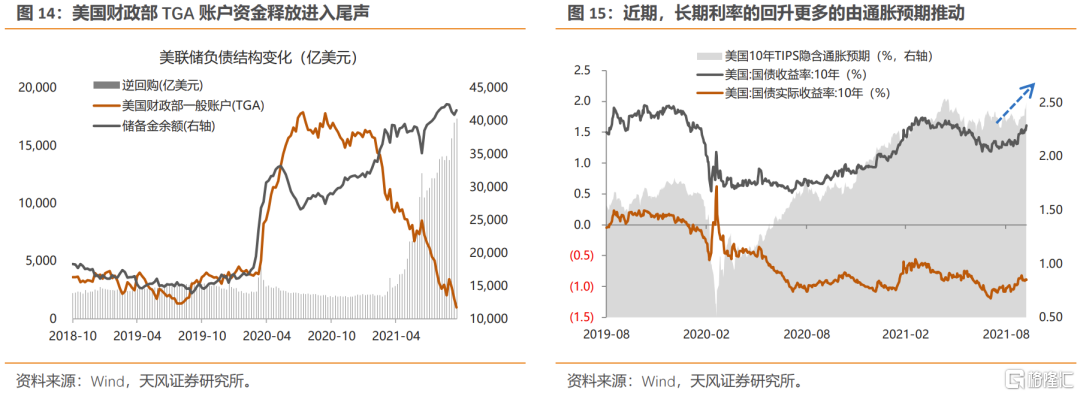

當前,美元流動性拐點已逐步到來。一是TGA壓降節奏(財政部TGA賬户資金釋放進入尾聲);二是債務上限(債務上限問題暫時解決,TGA賬户後續將重新累積,支撐利率企穩);三是QE縮量時點(9月FOMC釋放信號)。美國債務上限提高4800億之後,財政部恢復發債,國債淨融資加大,當TGA賬户金額轉為上行,對流動性有收緊作用。且後續美聯儲Taper,美債收益率將更快迎來拐點。

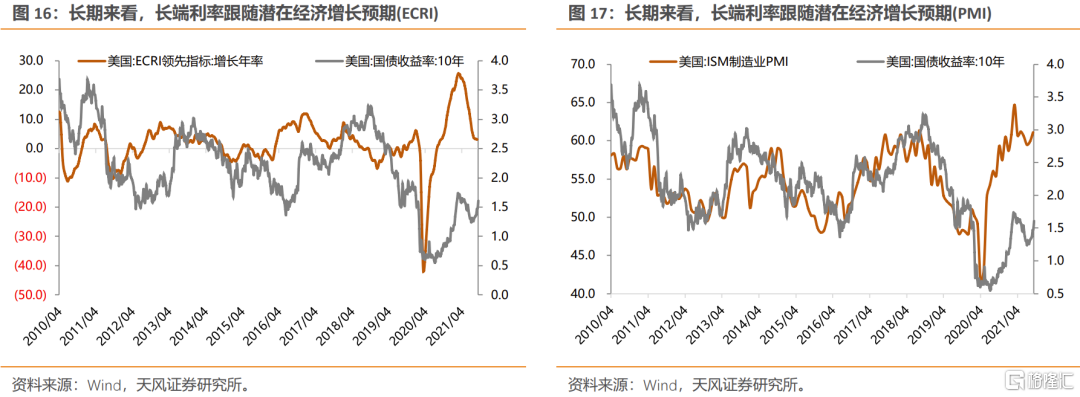

美債收益率的核心影響因素除了美元流動性之外,還包括潛在的經濟增長水平(長期因素)、通脹預期(偏中短期因素)。長期來看,長端利率跟隨潛在經濟增長預期,可以用ECRI領先指標或PMI來判斷。而中短期,美元流動性、通脹預期對美債收益率的影響可能更顯著,比如當前全球油氣、黑色等大宗商品上漲帶來的通脹預期上行,以及美元流動性拐點的到來,均推動美債收益率顯著回升。

(1)對於盈利穩定和盈利走弱的資產來説,利率中樞的大幅抬升,大概率會引起殺估值的風險。這類盈利穩定的資產,比如美股FAANG和消費醫藥,港股的互聯網科技和核心消費,A股的核心消費、醫藥和部分盈利穩定的科技等。

(2)對於自身產業週期向上的資產來説,分子的高增長可以抵禦分母上行的風險。典型的比如新能源產業鏈、半導體、軍工等板塊。

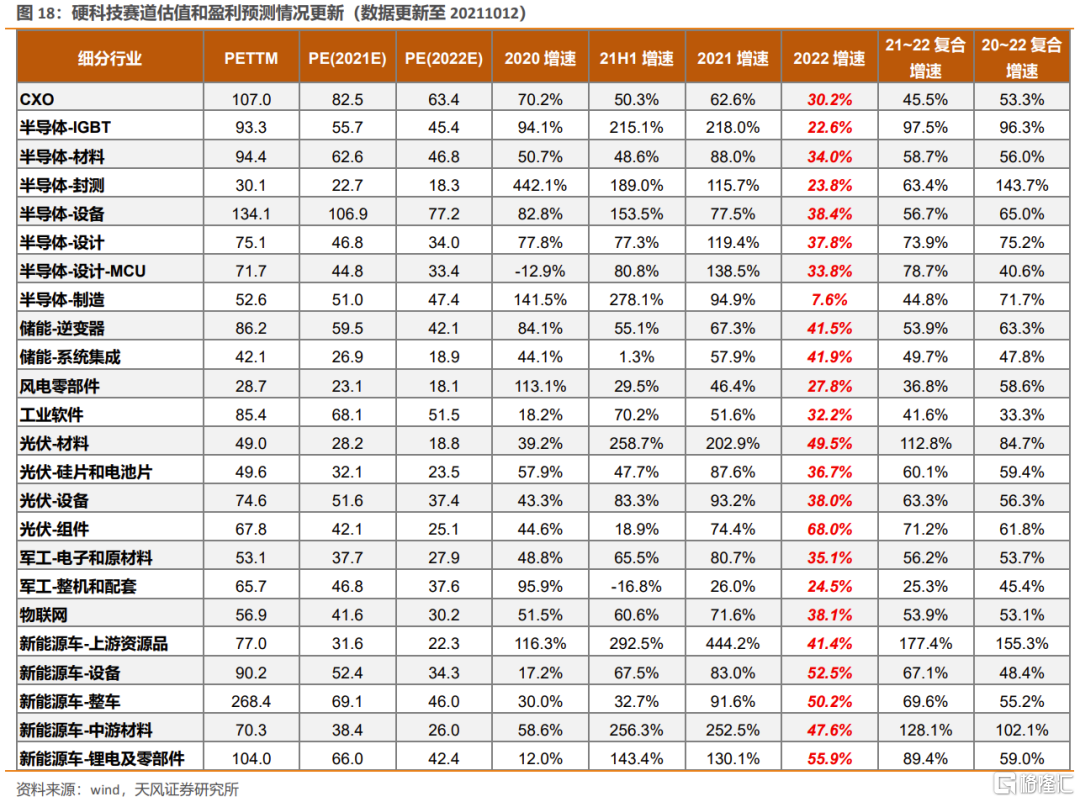

4. 維持四季度“硬科技”賽道再配置的判斷

若美債利率上行,理論上對所有資產的估值都會帶來衝擊。對於A股的傳導路徑,除了北上資金,更多的是市場情緒的蔓延。但是分開來説:對於有自身產業週期的資產來説,分子的高增長可以抵禦分母上行的風險;而對於盈利穩定甚至盈利走弱的資產來説(比如估值較高的消費醫藥、部分科技,以及盈利頂部的週期等),利率的中樞抬升,大概率會有殺估值的風險。但此時若疊加國內的流動性環境(後續邊際寬鬆預期,降準降息等),美債利率上行的衝擊可能會有所弱化。

在此情況下,Q4的核心策略,仍然是佈局轉年高景氣的方向(分子足夠高增速以抵禦分母波動的風險),其中可能延續高景氣的板塊包括:【新能源】、【半導體設備和材料】、【軍工】;可能出現較大邊際改善的板塊包括:【工業互聯網】、【旅遊出行】、【傳統汽車產業鏈】。

近期,全球大宗商品上漲帶來通脹預期的上行,以及美元流動性拐點的到來,推動美債長端收益率和美元指數顯著回升(10Y美債收益率由8月初的1.2%上升到10月初的1.6%)。

相應地,全球權益資產的波動也在放大。對於本輪美債收益率上行的判斷,市場上有類比70年代大滯脹時期,有類比18年初,也有類比21年初。

本文先從理論模型與經驗數據角度出發,看本輪美債利率上行的特點,以及對不同類型權益資產的影響程度如何。

01

從模型出發,看不同類型權益資產對利率的敏感度

首先,我們做幾組假設:

第一類:消費或公用(盈利穩定,弱週期性)

——高增長:3年一週期,以10%、16%、6%循環增長;

——低增長:3年一週期,以8%、12%、3%循環增長。

第二類:科技成長(盈利趨勢向上,週期波動)

——高增長:3年一週期,以10%、60%、-25%循環增長;

——低增長:3年一週期,以0%、50%、-25%循環增長。

第三類:週期行業(盈利波動大,強週期性)

——高增長:3年一週期,以10%、100%、-50%循環增長;

——低增長:3年一週期,以0%、80%、-50%循環增長。

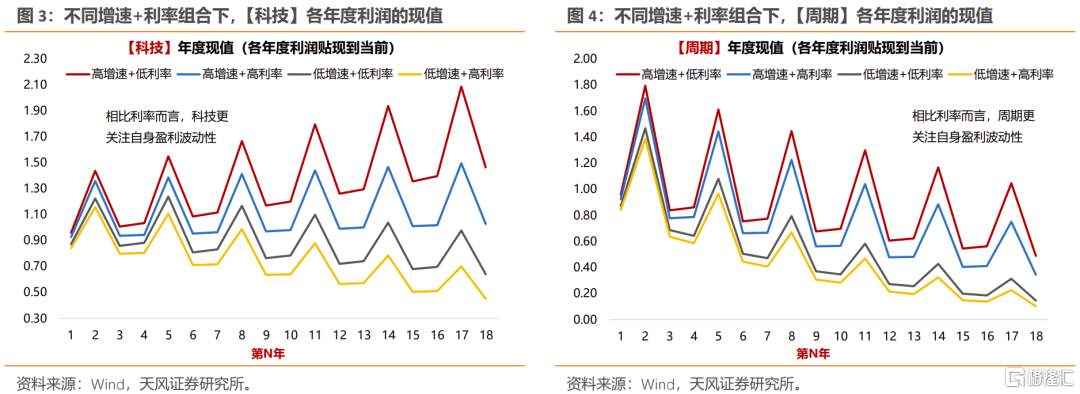

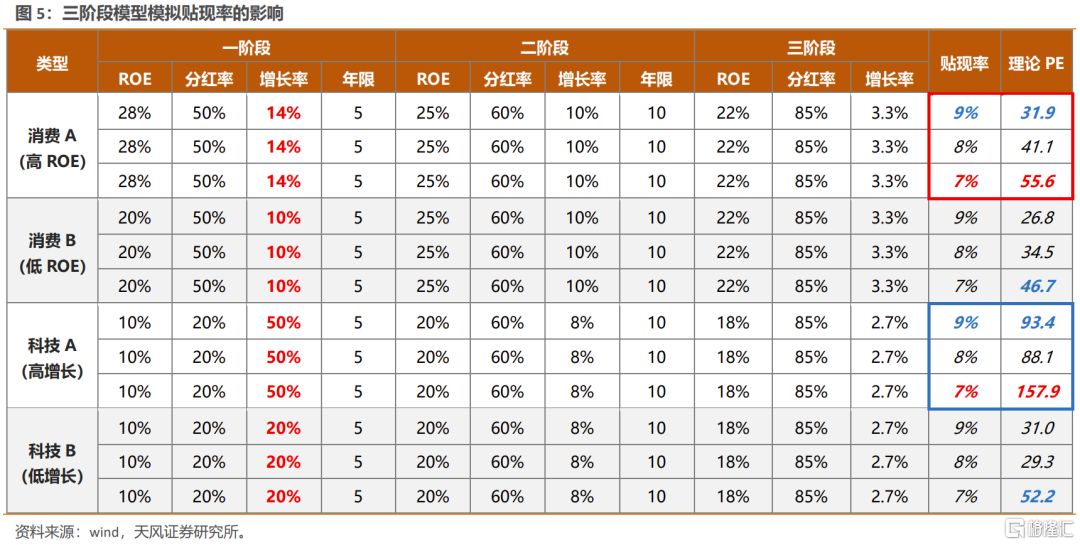

再將各年度的利潤按低貼現率(7%)、高貼現率(9%)折現為現值。從下方圖形中,可以比較直觀的看出:

① 利率的變化對所有資產均有影響(貼現值或估值與利率反向)。

② 盈利穩定的消費(或公用)對利率的敏感性更高。

③ 相比利率而言,科技和週期都更關注自身盈利的波動性。本質在於,科技和週期分子盈利的波動性更大,“高增速+高利率”組合的貼現值,可能要顯著高於“低增速+低利率”的組合。

④ 科技的盈利波動來自自身產業週期,週期的盈利波動多數來自宏觀經濟週期。盈利向上的過程中,利率的敏感度可能進一步下降(市場更關注當期的增速)。

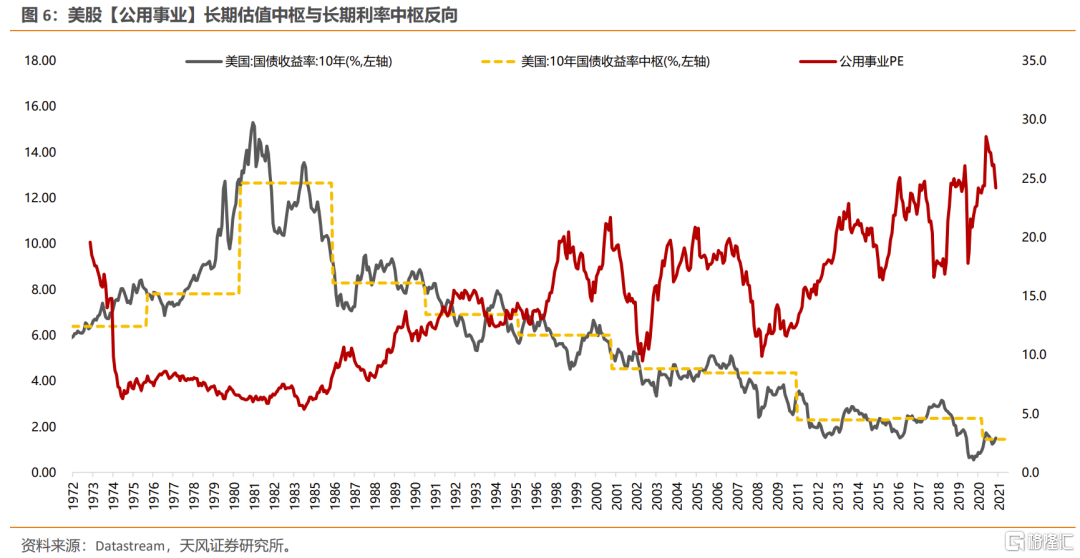

我們可以進一步從三階段模型看增速與利率的具體影響。

如下,消費公司A(前5年增速14%),在貼現率7%的情況下,理論PE為55.6倍;若增速下滑至10%,理論PE為46.7倍;但若貼現率提升至9%,則理論PE要大幅回落至31.9倍。

而對於科技公司來説,大家更關注的是產業週期的走向,或者説在可預見的2-3年內,複合增速能達到多高水平,如下圖50%複合增速的成長股比20%複合增速的成長股,理論估值可以高2倍以上。

02

美股50年,不同類型權益資產的定價規律

以上理論分析,在美股過往50年的經驗數據中也能得到許多印證:

(1)從美股的長週期視角來看,盈利穩定性強的行業,其估值中樞一般與利率中樞呈現反向關係。典型的行業,比如:公用事業、一般零售、衞生保健、食品飲料、食品和藥品零售等。

(2)這種反向關係的理解有三個要點:

一是針對的是盈利穩定性強的資產,70年代的“漂亮50”在00年代之後,估值和利率的相關性減弱,主要由於當年的“漂亮50”如今盈利波動已加大;

二是長期利率中樞指導的是長期估值中樞,也就是對估值分母的影響;

三是對於利率的短期變化來説,可能出現同上(比如經濟繁榮階段)或同下(比如經濟蕭條階段)的情況。

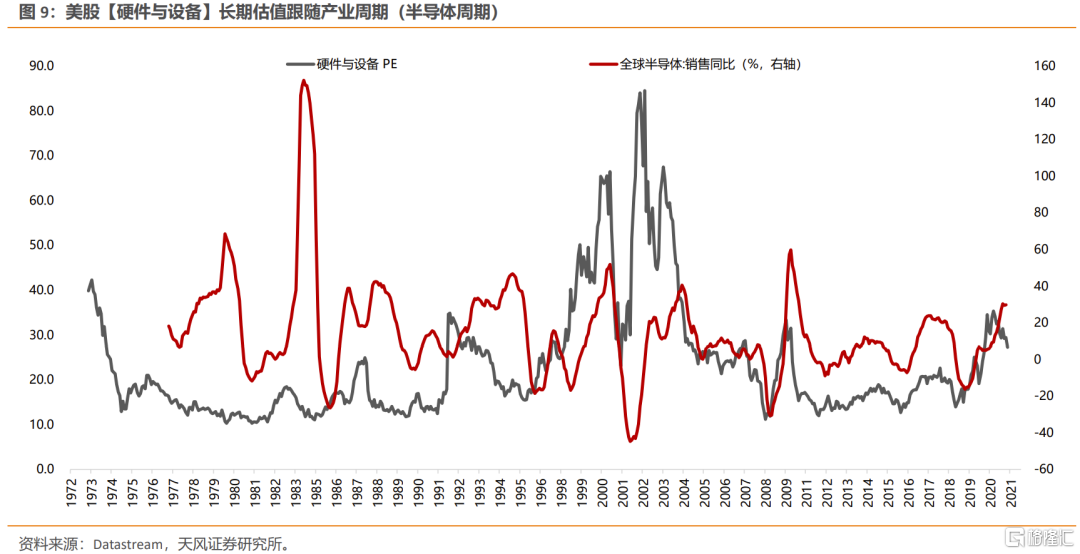

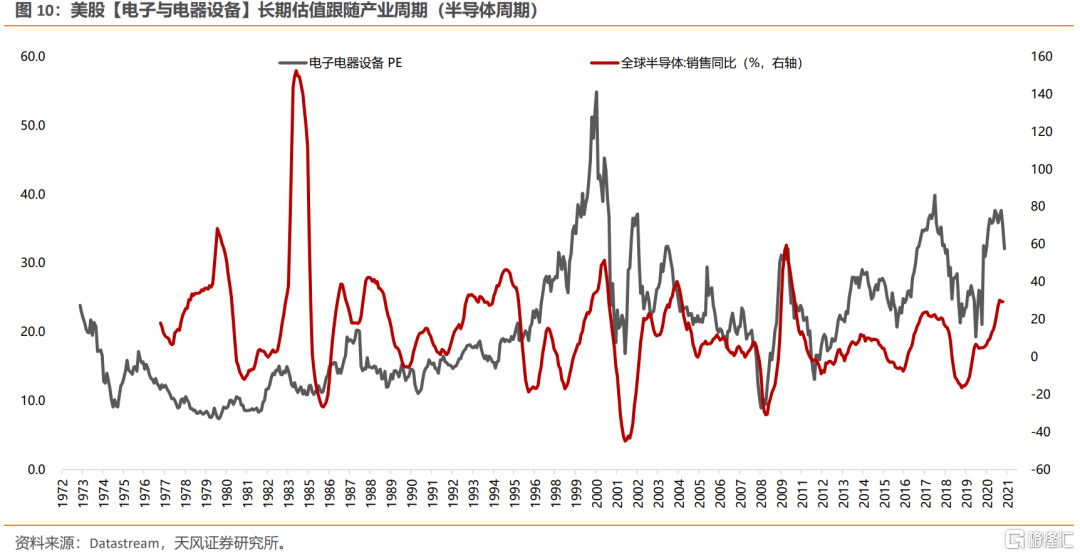

(3)對於科技行業來説,其估值定價更大程度是依賴自身的產業週期(半導體週期)。美股【硬件與設備】、【電子與電器設備】行業,其長期估值走勢與全球半導體銷售同比,趨勢上基本吻合。

(4)但並不是説科技行業的估值就不受利率影響,其判斷的核心在於盈利週期的彈性大(分子)還是利率的彈性大(分母)。2010年之後,【硬件與設備】、【電子與電器設備】的估值與利率也開始有反向關係。

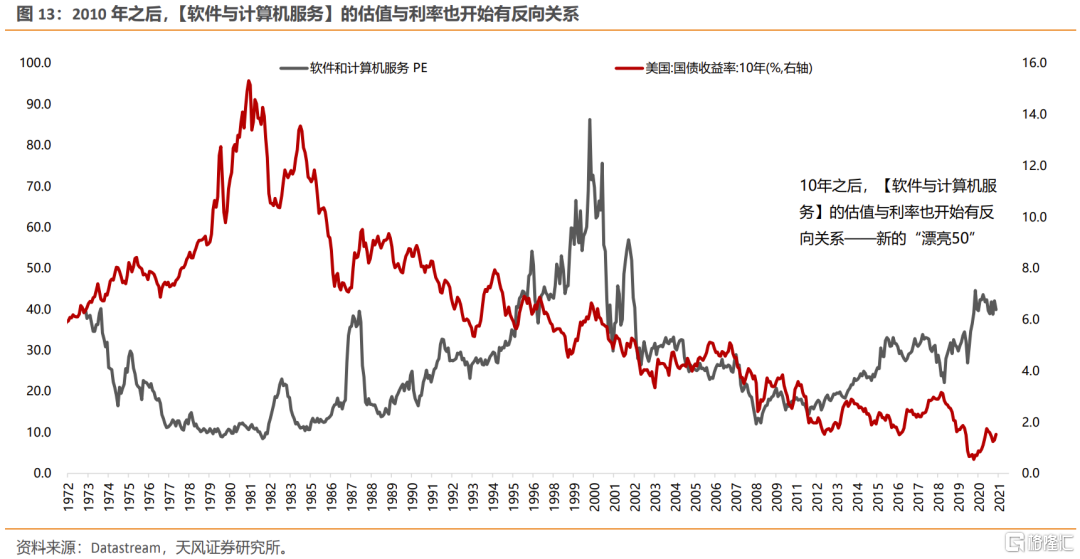

特別值得一提的是【軟件與計算機服務】行業,在2010年之後,其估值與利率的反向關係最為明顯,這是由於成份股中,如微軟、谷歌、FACEBOOK、ADOBE等公司已進入穩定盈利階段——新的“漂亮50”。

(5)因此,判斷利率對估值的影響:

第一步,判斷利率上行或下行,是長期因素,還是中短期因素。若是長期因素,則對於多數資產來説,估值中樞都會有反向變化。若是中短期因素,則:

第二步,(以利率上行為例)判斷利率上行是經濟繁榮帶來的預期回報率的上升(實際利率的上升),還是流動性收緊帶來的成本上行(通常是在經濟週期中後期,由通脹回升帶來的貨幣政策的收緊)。若是前者,則多數資產的盈利週期也是向上的,此時在中短期內估值與利率一般是同向變化。若是後者,則:

第三步,判斷資產盈利的穩定性。對於盈利穩定甚至盈利走弱的資產來説,流動性的收緊、利率的上行,大概率會引起殺估值的風險;但是對於有自身產業週期的資產來説,分子的高增長可以抵禦分母上行的風險,波動可能放大,但出現系統性殺估值的風險較小。

03

本輪美債利率上行,有何衝擊?

今年二季度以來,美元流動性十分寬鬆。體現在:美聯儲隔夜逆回購的激增、短端國債利率逼近於零。這主要來自於:美聯儲維持購債速度、財政開始花錢(TGA餘額下降),導致銀行間流動性過剩(準備金餘額上升);而當流動性過剩時,美國國債需求量隨之上升(隔夜逆回購規模激增)。

當前,美元流動性拐點已逐步到來。一是TGA壓降節奏(財政部TGA賬户資金釋放進入尾聲);二是債務上限(債務上限問題暫時解決,TGA賬户後續將重新累積,支撐利率企穩);三是QE縮量時點(漸行漸近,9月FOMC會議釋放了Taper信號)。美國債務上限提高4800億之後,財政部恢復發債,國債淨融資加大,當TGA賬户金額轉為上行,停止投放資金,對目前氾濫的流動性會有收緊作用。且後續美聯儲Taper降低購買規模情況下,美國債收益率將更快迎來拐點。

上述對美債收益率的分析更多的是基於貨幣政策層面(美元流動性)。美債收益率的核心影響因素除了美元流動性之外,還包括潛在的經濟增長水平(長期因素)、通脹預期(偏中短期因素)。長期來看,長端利率跟隨潛在經濟增長預期,可以用ECRI領先指標或PMI來判斷。而中短期,美元流動性、通脹預期對美債收益率的影響可能更顯著,比如當前全球油氣、黑色等大宗商品上漲帶來的通脹預期上行,以及美元流動性拐點的到來,均推動美債收益率顯著回升。

因此,美元流動性的拐點與通脹預期在中短期內都會進一步推高美債收益率。我們判斷,美債利率有上行風險,但高度可能受限於潛在經濟增長預期。

那麼,延續上文的思路,本次美債利率上行,主要由通脹回升帶來的貨幣政策的收緊,對各類資產的影響:

(1)對於盈利穩定和盈利走弱的資產來説,利率的上行大概率會引起殺估值的風險。這類盈利穩定的資產,比如美股FAANG和消費醫藥,港股的互聯網科技和核心消費,A股的核心消費、醫藥和部分盈利穩定的科技等。

(2)對於自身產業週期向上的資產來説,分子的高增長可以抵禦分母上行的風險。典型的比如新能源產業鏈、半導體、軍工等板塊。這類資產在利率上行過程中,波動可能放大,在盈利推動下,即使估值有所回落,但股價再創新高的概率也較大。

04

維持四季度“硬科技”賽道再配置的判斷

當前配置思路:

(1)從目前國內的經濟預期、政策力度、股債收益差的位置來看,滬深300為代表的大盤藍籌與18年Q4有相似之處,不排除還有最後一跌,或者至少還需要時間消化才有大的機會。

(2)但由於當前導致美股波動加大的因素,並非基本面原因,同時中美關係也處於邊際改善階段,因此預計美股調整的幅度不會太大,對A股的影響也相對較小,A股出現全面性風險的概率較低。

(3)若美債利率上行,理論上對所有資產的估值都會帶來衝擊。對於A股的傳導路徑,除了北上資金的衝擊之外,更多的是市場情緒的蔓延。

但是分開來説:對於有自身產業週期的資產來説,分子的高增長可以抵禦分母上行的風險;而對於盈利穩定甚至盈利走弱的資產來説(比如估值較高的消費醫藥、部分科技,以及盈利頂部的週期等),利率的中樞抬升,大概率會有殺估值的風險。

但此時若疊加國內的流動性環境(後續政策邊際寬鬆預期,降準降息等),美元流動性收緊的衝擊可能會有所弱化。

(4)在此情況下,Q4的核心策略,仍然是佈局轉年高景氣的方向(分子足夠高增速以抵禦分母波動的風險),其中可能延續高景氣的板塊包括:【新能源】、【半導體設備和材料】、【軍工】;另外,可能出現較大邊際改善的板塊包括:【工業互聯網】、【旅遊出行】、【傳統汽車產業鏈】。

風險提示:宏觀經濟風險,國內外疫情風險,業績不達預期風險等。