賽道投資還是價值投資?無腦買A的時代結束了

本文來自格隆匯專欄作家: 滄海一土狗

2022年以來,股市有點慘,上週萬得全a跌2.61%,本週又跌了1.12%,兩週加起來已經跌了3.7%了。

什麼原因呢?主線邏輯的換擋期,但切換得十分不順暢。

新能源產業鏈(A板塊)這邊無法對穩經濟的政策轉向視而不見;地產鏈(B板塊)這頭進展又比較緩慢,信用風險的出清似乎還要再經歷一輪博弈。

於是,整個市場進入了一個缺乏主線的階段,行情變得僵持。

不同的投資者,採取不同的策略:有的兩邊下注——既有A又有B;有的持有更大比例的現金;還有的繼續勞動密集,去發掘白馬橫行時代自己所看不上的小票(C板塊)。

八仙過海各顯神通。

在這個階段,你看好啥都是對的,你看好A是對的,你看好B是對的,繼續發掘C也是對的,即便你拿着現金觀望也是對的。

事實上,換擋期的“拿啥都對”,變成了“拿啥都不對”。觀望的人越來越多,最後,全a指數掉了3.7%。

即便如此,這個局面也宣吿了一個時代的結束——那個無腦買A的時代結束了。

前幾天,一個朋友跟我吐槽他手底下的研究員,説有個小孩言必稱好公司、言必稱偉大的公司,不願意幫他看那些小破爛公司,每次派活兒,總是不情不願。

我説,得,這幾年的結構牛市,又造就出了一批特化的新人,這些人大概率會跟我們兩看相厭。

説這個話的時候,我依稀想起了2017年,那時候是價值投資的天下,言必稱價值。

大家可以翻翻那些明星經理的簡歷,那時候很多人還是研究員,之後經歷了慘淡的2018年,然後,賽道投資崛起了,他們也脱穎而出。

每個人身上都有一些時代烙印,最基本的理念是被成長初期的環境或領路人所塑造。

現在很多人是不信銀行、地產的,這些人的不信任不僅僅是因為當下的苦逼事實,更是因為其成長的歷史。

2017年的時候,他們還不是那個管賬户的人,是別人頂在前面。

我相信,不少公司正在發生一種交鋒:一種基於成長曆史的交鋒,都覺得自己客觀。

人是歷史的,人的觀點也是歷史的。人很難擺脱自己的出身,所以,我們只是覺得自己客觀了。

對不對,也只有時間能驗證。

所以,每個重大節點的不信任、質疑往往並不是因為現實真的爛到那個程度,而是,一種主觀立場的分歧。

當初棚改貨幣化的時候,大家也都不信的,跟現在一模一樣;去年搞雙碳的時候,大家也不信的。

為什麼有的人賺到有的人沒賺到呢?一個很重要的原因就在於他們歷史經驗的不同。

説實話,相當一部分人的投資理念根本是錯的——不自洽的,賺不賺錢靠命去碰,靠遍歷。

在星球的一個帖子中,我們也討論過,“持倉”所基於的是不確定性,如果什麼都是明牌,就沒啥持倉的必要;如果你有信息優勢,你也不願意等,你會掐點買入。

在這個邏輯的基礎上,我們能進一步推理:投資所投的不是好公司,也不是低估值,而是,一種“好壞參半”的狀態——類似於生物學中內穩態。

好,是指這個公司有可能變好;壞,是指這個公司現在有一些不好的東西,有變好的空間。

前者來回答上漲的理由;後者來回答上漲的空間,並且,為什麼有人願意以現價賣給你。

邏輯自洽的投資是要去把握這個“好壞參半”。正因為一個事物“好壞參半”,一千個人才有一千個看法,才有足夠充足的觀點多樣性。

交易和相對穩定的價格區間,深植於多樣性和分歧。當觀點一致時,我們能看到價格的大幅變動。

也就是説,某個價格背後一定是有兩股甚至更多股衝突的力量,它才可能穩定在某個區間。之所以人們願意去持有不同方向的敞口,是因為不確定性,人們不知道自己所堅信的理由如何兑現。

那麼,為什麼會有賽道投資和價值投資這兩種極端呢?

大環境所造就的。

賽道投資本質上是投機會成本降低,也就是説,經濟大環境拉垮,你找一些優秀的公司持有,只要他們的景氣度能掛住,你就能賺錢;運氣好一些,這些公司景氣度進一步向上,能多賺一份錢。所以,這個環境下成長起來的小朋友,都會言必稱偉大公司。

價值投資本質上是投景氣反轉,也就是説,在衰退中,各行各業的估值都被殺得十分悽慘;在經濟復甦的中,你去找低估、找修復,總能掙着錢。經濟復甦往往是彌散式的,各行各業都可能受益,所以,找到基本上意味賺到。所以,這個環境下成長起來的小朋友,都會言必稱價值,言必稱便宜。

這就是時代所給我們的饋贈。但是,時代給我們的禮物都是有代價的。

價投環境下成長起來的投資者來到賽投環境下,會活得慘兮兮——低估之下還能進一步低估。

對稱的,賽投環境下成長起來的投資者來到價投環境下,註定也是慘兮兮的,你的公司當然繼續景氣、繼續偉大,但對不起,機會成本上來了,你要被殺估值了。

這就是經驗主義的侷限性,一項規律總結是否有效取決於支撐它的環境是否存在。

所以,我挺反對一些碎片式的投資理念的,脱離了環境和條件,它們不是解藥,而是毒藥。

實際上,投資是一門極其考驗邏輯框架功底的行當。

搞清楚環境的重要性之後,我們就知道那兩類人錯在哪裏了:

1、賽道投資,你太好了,沒什麼提升空間,只能靠別人不好來提升自己的估值。

2、價值投資,你太爛了,看不到一點點反轉的希望,只能靠關鍵行業的反轉給自己帶來希望。

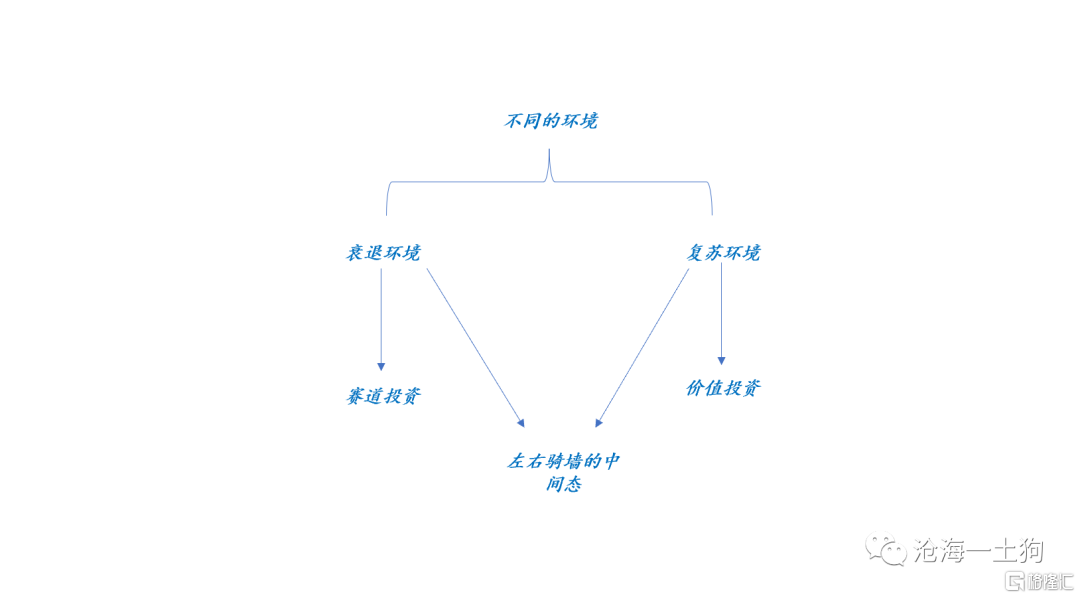

回到現實,大家為什麼覺得這兩個周很難受呢?大環境在切換,但切得不是很順暢。

賽道投資裏的聰明人,知道自己的機會成本要上來了,所以,不敢衝那麼猛;價值投資裏的聰明人,知道關鍵行業的反轉很緩慢,所以,也不敢衝那麼猛。

於是,市場就進入了一個很糾結的狀態。這種夾生的環境,很長一段時間都沒出現了,一時不適應在所難免。

一般來説,這種中間態都不會持續太久,最終大環境會完成切換的,畢竟今年最大的主題之一是穩經濟。

從宏觀來看,這個邏輯很完美,沒什麼錯;但是,從微觀上看,又困難重重。

現在最大一個堵點在地產鏈——行業的信用風險還未出清。雖然有一條路徑是鼓勵兼併重組,但在執行過程中,買賣雙方的博弈十分嚴重。既然是博弈,那麼,這個博弈可以曠日持久,其他人等不起。

這是最近一段時間地產和金融反彈又跌下去的核心原因——微觀邏輯有堵點。那麼,是不是我們就要一直悲觀下去呢?並不是。

有些時候,人和人關係的問題比技術問題複雜;但有些時候,人和人關係的問題比技術問題更容易解決。

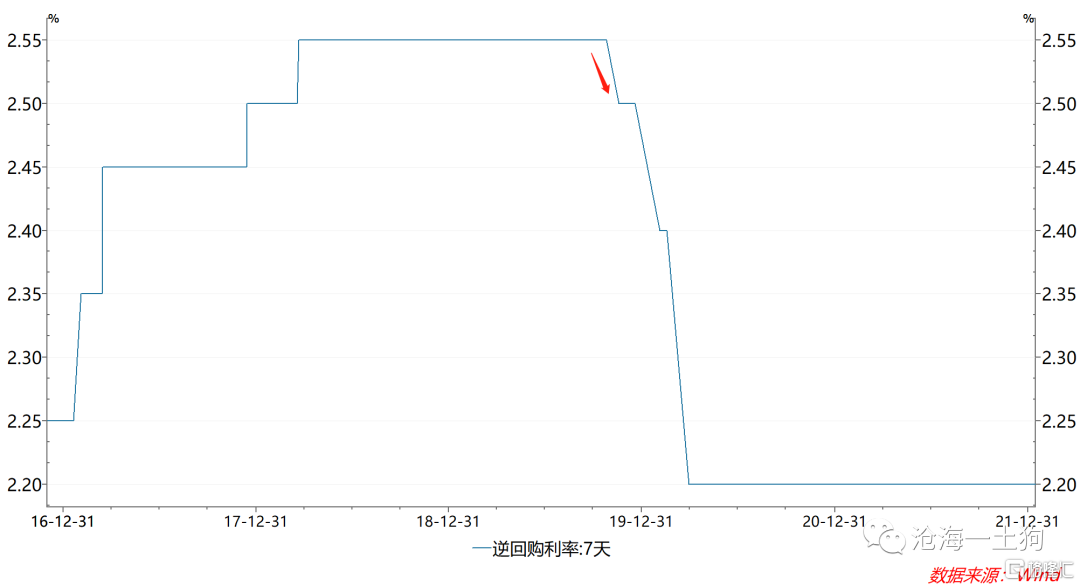

事實上,有一個十分直接的技術手段——央行降息5年期LPR 5bp,這張牌一旦打出來,這個博弈立馬就失衡了,堵點迅速地得到暢通。

它會起到一個強烈的信號作用,人心的預期一下子就扭轉了。

有人會説,這跟“房住不炒”衝突。這就有點教條主義了。降息5年期LPR只是一個工具,它可以迅速地穩定人心,穩定預期,為今年穩經濟開個好頭;解決其副作用,可以靠其他手段,譬如,下半年再量上收緊。

既然我們需要滿足多目標,必然意味着政策手段不可能單一,是多元化的,是一個相互配合的組合。

或許,市場都在等這樣一個發令槍。

此外,下週可能還有一個發令槍,那就是OMO利率是否會降息。

其實,債市已經price in這個預期很久了。儘管現在處於復甦週期的早期,但債市一直很強勁。主要原因是降息預期——最關鍵的OMO利率。

目前,海外處於加息週期,對國內的流動性預期製造了很大的擾動。

從技術上來講,為了穩定國內預期,實現以我為主,的確有必要降息一次來切斷海外加息預期對國內的傳染。

事實上,這樣的操作並非沒有先例。

在2019年四季度,央行為了切斷國內因為豬肉通脹所帶來的加息預期,“頂着”通脹降息了5bp,市場心領神會,預期重新穩定下來。

所以,對於未來的大環境,有兩個很關鍵的點:

1、會不會降OMO利率;

2、會不會降5年LPR利率;

這兩個利率又對應了兩個關鍵預期:

1、流動性環境的預期;

2、穩經濟節奏的預期;

重要的是環境,不是投資理念;大環境決定了什麼理念流行。

那麼,什麼決定大環境呢?還是政策!所以,我們要緊跟政策的變化。

鯨魚在海洋環境中,是當之無愧的霸主;但是,擱淺到沙灘上,只能等死。

今年年初是政策密集期,也是一個環境多變的窗口期,所以,我們需要保持耐心和開放心態,迎接這樣的窗口期。

在接受時代饋贈的時候,一定要想清楚他的代價是什麼;舊時代在你頭腦裏留下的任何烙印,都有可能成為一張它索債的債務憑證。