除了"亞洲最好的主題樂園",海昌海洋公園(02255.HK)還有什麼?

海昌海洋公園,大家第一時間想到的一定是主題樂園。誠然,主題樂園是其核心主業,這一主業當前的發展潛力依然很大,筆者亦在《為什麼我認為海昌海洋公園(2255.HK)可以成為亞洲最好的主題樂園》(簡稱:上篇)一文中對此深入分析,有興趣的也可以先移步看看。

而若是以更清晰、開闊的投資視角來看,這一認識仍然是片面的,以至於尚未充分展現海昌海洋公園真正的價值。

如上篇提到,海昌海洋公園在主題樂園領域向極致發展,手握運營、IP、大規模開發三重關鍵能力和資源,這樣級別的能力和資源也無疑對應着稀缺性、高壁壘,以及能夠匹配更大體量的業務,支持新業務生態的打造。

實際上,海昌海洋公園已基於自身專業的海洋文旅資源、運營力和戰略股東賦能,逐步構建起三大業務板塊:主題樂園、文旅服務及解決方案、IP新零售。其經營與投資的底層邏輯也隨之發生變化,接下來,具體分析。

一、更輕、更廣的第二增長曲線

海昌海洋公園開啟這一輪價值提升的起點是2021年,原因是多方面的,其中很重要的一點在於輕資產戰略邁向新階段。

一是主題樂園開發與運營上的"輕",從自己揹負銀行貸款轉向聯合發展、各司其職的模式,例如上海二期項目,當地國資出資95%,海昌海洋公園負責運營,與上海迪士尼模式等同。這部分在此不過多展開探討。

二是全面推進文旅服務及解決方案,通過橫向拓展新業務板塊而實現了多層次、寬領域的"輕",並獲得不俗成效。

具體來看,海昌海洋公園為各地文旅項目提供成熟的方案設計、建築施工管理、運營服務、品牌輸出等全流程的文旅休閒服務及方案,即基於專業海洋文旅運營能力和資源輸出的輕資產業務模式。輸出對象包括:各地的海洋館、圍繞海洋的大型項目,特別是海洋度假區項目、以海洋文化為核心的生活方式酒店和商業項目、冰雪樂園。

2021年報顯示,海昌海洋公園實現文旅服務及解決方案業務收入約5181萬元,同比增長54.6%;預計1年內將確認為收入的交易金額為1.3 億元;目前已與大型行業標杆企業簽署戰略合作協議9項,建設諮詢、運營服務相關合作待簽約者超10家。

2022年以來,這一業務更是加速縱深發展,根據5月公吿已覆蓋全國30多座城市,累計簽約項目超80個。

具體項目方面,重點關注精品連鎖海洋館和精品兒童冰雪館的探索。海昌海洋公園計劃中長期在全國運營超100家精品海洋館、超100家精品兒童冰雪館,規模大、輻射廣,價值想象空間對應也大;通過整合託管在營精品小型海洋館並植入營銷體系、IP衍生品,精品連鎖海洋館產品系列較快規模化落地,初步成效印證模式具有較好的可複製性。

海昌海洋公園自2021年11月啟動籌備精品連鎖海洋館相關產品系列。到今年5月,這一產品系列首批5個項目已陸續落地,分別位於湖南湘潭、四川巴中、安徽安慶、河南安陽、山西忻州。

同時,如開篇提到,海昌海洋公園擁有稀缺性、高壁壘的能力和資源,這些在新業務中同樣適用,其在文旅服務及解決方案領域亦兼具科技化、國際化的業務能力,並展露相關趨勢。

海昌海洋公園持續首創兼具海洋文化特色和高科技的新產品,並加快其市場化、產業化進程,例如在今年1月,其打造的世界首條高科技仿生鯨鯊完成入駐上海海昌海洋公園,提升智慧科技景區吸引力。也正因如此,可以預期其能夠通過文旅服務及解決方案為行業帶來更高的"含科量",進一步抬升合作伙伴的競爭力和壁壘。

此外,海昌海洋公園已與越南Sunny World達成戰略合作,有望落地首個海外品牌輸出項目,而加快打開東南亞市場並建立國際化品牌影響力,繼續推動文旅服務及解決方案業務"走出去"。

背後可見的是,服務業在國民經濟中的地位,在對外開放中的拉動作用日益凸顯,參考發達經濟體經驗,服務業佔GDP的比重普遍超70%。服務業"走出去"在實現新舊動能轉換、加快供給側結構優化的新時期,昭顯出深厚的潛在能量。

那麼,與海昌海洋公園會成為亞洲最好的主題樂園的邏輯類似,亞洲呼喚更多文旅資產的入駐,中國、東南亞潛在的消費需求不容小覷,而供給能力稀缺,需要藉助相關服務商的賦能,海昌海洋公園亦能在亞洲文旅產業發展中汲取更多的動能。

可以説,文旅服務及解決方案業務已成為海昌海洋公園的第二增長曲線,同時更輕、更廣,未來或將大幅改善其收入與利潤結構,併為主題樂園主業的極致發展提供進一步支持。

二、短板變長板,再拓業務版圖

主題樂園的核心盈利點並不是來自開發本身,而是IP勢能和完善、高水平的配套設施。

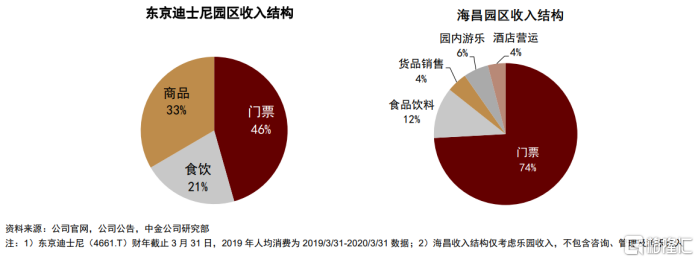

不難發現,迪士尼、環球影城等主題樂園收入並非十分倚重門票,門票、餐飲、商品呈現三足鼎立的情況,這也是長期以來看到的共識。以東京迪士尼樂園為例,

在疫情前常態化的2019年,其客流量超3000萬(東京迪士尼樂園+東京迪士尼海洋),人均消費約合654元,其中非門票收入佔比高達54%,食品飲料消費佔比21%,商品消費佔比33%。

同年數據顯示,海昌海洋公園的門票收入佔達74%,餐飲消費佔比僅12%,商品消費佔比僅4%,"短板"可見一斑。

餐飲、商品消費佔比較低背後,還得説回IP。完善、高水平的配套設施對海昌海洋公園這樣具有大規模開發、運營能力的參與者來説稱不上稀缺,而是IP勢能長期決定引流能力和二次消費佔比,造成收入結構的差異。

再看一組數據,上海迪士尼的人均餐飲消費早已高達人均500元,特色IP米奇米妮經典冰淇淋開園五年內共售出約 500萬支,而2019年上海海昌海洋公園的人均餐飲消費僅42元。

但立足當下,海昌海洋公園新出現的積極變化之一即在於攜手戰略股東歐力士補齊IP,三重關鍵資源與能力中的唯一短板,例如上篇提到的其已獲得奧特曼系列作品授權,這一系列主題酒店和主題餐廳在全球範圍內首次落地。因此認為,其IP運營及新零售業務迎來發展轉折,未來以IP驅動餐飲、商品消費,也意味着將提高其長期引流能力和二次消費佔比。

此外,想談一談為什麼海昌海洋公園的IP運營及新零售,亦有機會在亞洲範圍做起來。

其一,如上篇提到,日本坐擁豐富的IP寶庫,但受制於多種原因高度分散,存在大集團整合的機會,海昌海洋公園攜手歐力士後則可能成為這樣的整合型潛力者。

要知道,歐力士是日本最大的綜合性企業集團之一,其商業觸角遍佈銀行、保險、資管、能源、文旅等諸多板塊,並曾向中國輸入了機器貓、柯南和銀魂等重磅IP。那麼可以預期,海昌海洋公園後續IP矩陣或不僅是奧特曼,還會繼續擴容。《機器貓》、《名偵探柯南》這樣的日本動畫片是亞洲少年時代的"背景音",在全球亦有很多粉絲,IP勢能方面不容小覷。

其二,在多元文化中,各地市場並不共享同一套文化代碼,迪士尼樂園雖然走到亞洲,但文化上的隔膜還是有所存在。特別是在當前服務業、零售業整體趨於精細化的大勢下,本地化運營的意義與價值或愈發凸顯,亞洲本土IP有望匯聚更大發展潛力。

而在主題樂園及IP整合領域的高壁壘下,亞洲地區許多本土企業的可發揮空間較小,依託於大集團賦能服務。同時,迪士尼等美資企業成本比較高,海昌海洋公園則可以在提供同等產品服務的情況下,做到成本遠低於迪士尼。

其三,在中國市場,消費主力迭代為Z世代、千禧一代,這類年輕羣體生長於中國經濟高速發展的階段,天然青睞國潮、國貨。海昌海洋公園同時發力自有IP,以海洋生物為原型自主開發七萌團、水母精靈玫朵、美人魚艾米三大IP系列。

雖然相關係列尚未實現暢銷,但筆者認為隨着IP整合,以及主題樂園、文旅服務及解決方案業務發展催生協同效應,品牌建設得到強化,後續情況尚待觀察,或有改善空間。

因此,同樣的,海昌海洋公園旗下IP運營及新零售業務的輻射範圍亦呈現國際化,不僅可以在中國擴展,而能夠服務於亞洲多個市場。

三、結語

最後,我們再來回顧這個問題:除了"亞洲最好的主題樂園",海昌海洋公園還有什麼?

筆者認為,其不僅是主題樂園,而是集主題樂園、文旅服務及解決方案、IP 新零售於一身,構建三足鼎立新業務生態的文旅賽道新物種;未來發展不僅在國內,而是輻射亞洲,可能走向世界,潛質十分稀缺的行業參與者。

也正因如此,海昌海洋公園逐步恢復、提升企業價值,而在行業復甦仍緩之際持續走出逆勢行情。當前,市場亦應以新的、發展的眼光,看待其新業務生態的經營與價值。