高盛:本輪糧食漲價影響的七問七答

uSMART盈立智投 05-18 15:20

本輪糧食漲價沒有能源漲價嚴重,但對新興市場影響比發達經濟體更大,給新興市場利率帶來上行壓力,對其信用和外匯市場的負面影響也較大。

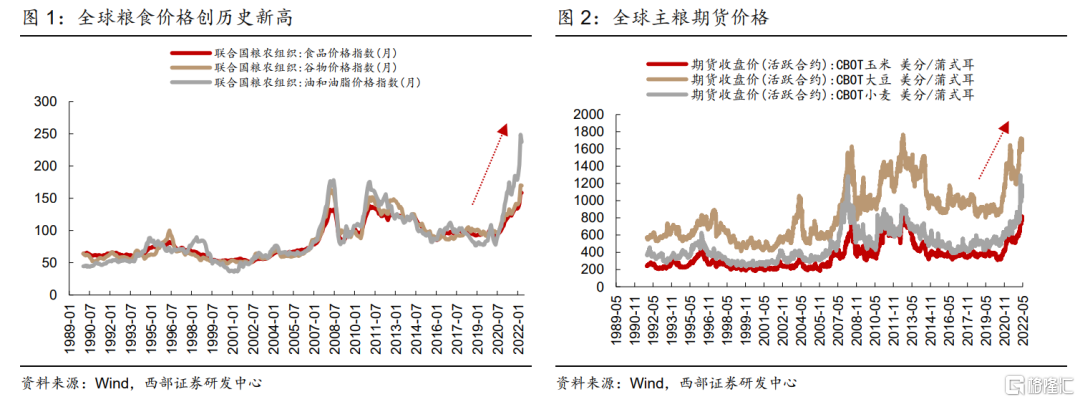

自2020年以來,新冠疫情全球蔓延,極端天氣肆虐,能源漲價提高種植成本,全球糧食價格開始穩步上揚;今年初始,俄烏「兩大糧倉」衝突爆發,「糧食危機」警報全面拉響。

近兩天,「全球第二大小麥生產國」印度突然禁止小麥出口,點燃了全球糧食市場緊張氛圍。

本輪全球糧食價格有何影響?高盛在最新的報告中,採用七問七答的形式,全面分析了糧價上漲給不同經濟體以及金融市場帶來的影響。

高盛指出,最近糧食價格飆升並不是空前的,比能源價格上漲更溫和。由於俄烏衝突導致能源和糧食供應鏈中斷,小麥和油籽價格上行,高盛策略師預計,未來幾個月小麥價格將進一步上漲15%。

從糧食價格上漲對通脹的貢獻率來看,發達經濟體(DMs)要比新興經濟體(EMs)低0.8個百分點,中歐和東歐、中東和非洲地區最大(平均爲7.1個百分點),其次是拉丁美洲(2.8個百分點),最後是亞洲新興經濟體。

同時,糧食價格上漲可能會給全球經濟帶來更大壓力,尤其是新興市場利率,對信用和外匯的負面影響也較大。此外,「前沿經濟體」的「糧食出口限制」相關措施(「Food-only」 )導致貿易條件惡化。

一問:全球糧食價格上漲幅度有多大?

幅度相當大,但並非前所未有,而且比能源價格上漲程度小。高盛農業和畜牧業指數在過去一年中上漲了17%,自疫情以來上漲了75%,與2008年和2012年類似,並且相對能源價格飆升來說要溫和。高盛能源指數在過去一年中上漲了70%,自疫情以來上漲了110%。

其中,農產品價格指數漲幅比畜牧業指數更大,農業指數去年上漲了21%,自2020年初以來上漲了90%。值得一提的是,由於惡劣天氣條件和較高的投入成本,自2020年第二季度以來,小麥價格大幅上漲。

二問:俄烏衝突如何影響全球糧食價格,前景怎麼樣?

衝突導致的供應中斷使小麥和油籽價格大幅上漲,高盛大宗商品策略師預計未來幾個月小麥價格將上漲15%,未來幾年將繼續上行。

烏克蘭地區的油籽和穀物運輸嚴重中斷,與2021的平均水平相比,俄羅斯和烏克蘭港口的幹散貨航運活動減少了50%。同時,衝突還擾亂了烏克蘭春季玉米和葵花籽的種植以及小麥的分櫱,未來產量或下降。俄羅斯和烏克蘭合計佔全球小麥和油籽產量的13%和8%,而中東和非洲國家尤其依賴該地區的糧食進口。因此,自衝突爆發以來,小麥和油籽期貨價格分別較之前增加了30%和25%。

儘管烏克蘭在全球糧食生產中扮演着重要角色,但俄羅斯在全球能源生產中的份額更高,這解釋爲什麼能源價格漲幅爲何大於糧食價格。

三問:食品漲價對不同經濟體消費者購買力的影響如何?

食品和飲料價格上漲對總體通脹CPI貢獻最大的是中歐和東歐、中東和非洲CEEMEA(7.1pp),其次是拉丁美洲(2.8pp),緊跟其後的是亞洲新興經濟體EMs(2.3pp,不包括中國),再是發達經濟體DMs(0.8pp),最後是中國(0.5pp)。

雖然與EMs相比,DMs受影響程度沒有那麼高,但DMs的0.8pp爲1996年有記錄以來最高水平。

按國家劃分,土耳其(23pp)和俄羅斯(4pp)受影響最大。其中,土耳其受影響較大主要是由於貨幣大幅貶值,對俄羅斯和烏克蘭穀物、油籽和石油的依賴,以及乾旱等。俄羅斯則是由於衝突引發的食品囤積潮。

四問:爲什麼在拉丁美洲,尤其是中東、非洲地區,食品對通脹的影響更爲顯著?

關鍵在於食品在CPI中佔的比重不同,CEEMEA和拉丁美洲的低收入國家的食品佔CPI的比重遠高於DMs。具體來看,亞洲新興市場爲34%,CEEMEA爲30%,拉丁美洲佔20%,DMs僅爲12%。

在新興市場國家中,亞洲EMs的食品和飲料通脹現在明顯低於其他新興市場國家(印度除外),土耳其和哥倫比亞的年通脹率分別高達爲89%和26%。

五問:糧食和能源漲價哪個對通脹影響更大?

從貢獻程度來看,EMs中糧食>能源;DMs中能源>糧食。

亞洲新興市場(除中國)糧價上漲影響程度是能源漲價影響程度的2.5倍,CEEMEA爲1.5倍;相比之下,DMs中能源影響程度是糧食的3.5倍。

這一不同主要是由於EMs中的食品CPI權重遠高於DMs。此外,能源補貼較高限制幾個主要新興經濟體的能源通脹。最後,西班牙、意大利和德國的能源通脹率尤其高。

六問:糧價上漲可以改善哪些經濟體的貿易條件?

CEEMEA,尤其是拉丁美洲,這些地區是糧食淨出口國。

糧食淨出口經濟體貿易條件的潛在改善可能是通過實際家庭收入和消費者支出部分抵消食品通脹上升帶來的負增長效應。特別是,拉丁美洲的糧食淨出口佔GDP的2%,其中石油和油籽淨出口佔GDP的1/3。儘管衝突和天氣影響可能會影響產量,但糧食以更高的價格出口可以緩解CEEMEA受到的影響。

從國家來看,新西蘭是乳製品和肉類的主要淨出口國,食品淨出口佔GDP的近9%,而巴西是乳製品和肉類的主要出口國,石油、肉類和穀物約佔GDP的3%。美國處於中間位置,食品出口與食品進口大致相當。菲律賓、泰國、韓國和英國則是重要的食品淨進口國。

七問:糧價上漲對金融市場的關鍵影響是什麼?

新興經濟體政策利率面臨上行壓力,以及「前沿經濟體」信用和外匯市場收到的負面影響加大。鑑於當前通脹水平非常高,糧食價格的進一步上漲可能會給全球,尤其是新興市場利率帶來上升壓力,而且通常情況下會錨定通脹預期。雖然食品價格也會影響DMs的短期通脹預期,但對DMs政策利率影響更有限、更小。

在貿易條件急劇惡化的「前沿經濟體」,高食品通脹也可能對信用和外匯市場產生負面影響。今年以來,80%的EMs 的「糧食出口限制」相關措施導致貿易條件惡化。

通過貿易狀況變動、食品CPI權重和財政方面的數據,高盛新興市場策略師得出結論,埃及、加納、突尼斯和摩洛哥的信用市場尤其容易受到食品通脹衝擊的影響。不斷上升的食品通脹也可能導致低收入國家的社會政治動盪,就像斯裏蘭卡目前的情況一樣。

相關股票

“糧食危機”離我們還有多遠?

格隆匯 05-19 09:38

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641