互聯網廣告市場繼續萎靡,騰訊躺下去了?

1、騰訊廣告收入同比下跌18%

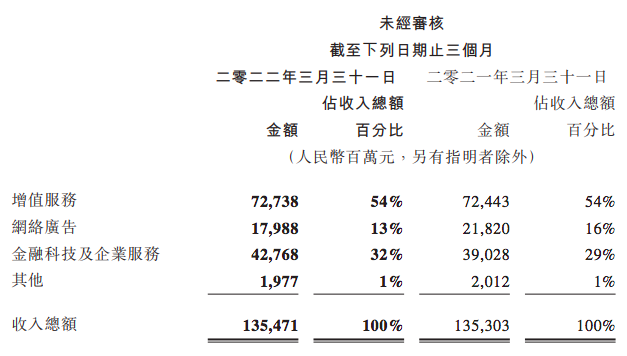

騰訊昨日(18日)公佈最新Q1財報,今年第一季度廣告收入爲179.88億元。而去年同期收入爲218.20億元,顯示其廣告業務收入規模同比出現了18%的下降。

在財報中,騰訊廣告業務又被拆分爲「社交及其他廣告」和「媒體廣告」兩個部分。前者涵蓋包括微信等在內效果屬性顯著的強勢資源,而後者則將騰訊新聞、騰訊視頻等品牌屬性較強的廣告資源囊括在內。這兩個統計口徑下的數據也都出現了不同程度地下滑,「社交及其他廣告」跌幅爲15%,「媒體廣告」的下降幅度達到了30%。

財報對Q1廣告業務的表現進行了相對詳細的評述,其提及的主要負面因素是「快速消費品、電子商務及旅遊等行業的廣告主大幅縮減廣告支出」。企業日趨謹慎的預算投放,造成了媒體廣告收入的下滑。近段時間,網綜裸播現象正持續受到關注。從「大夥之家」「毛雪汪」到「哈哈哈哈哈2」,當更多綜藝節目在冠名招商上不及預期,說明市場情緒正處於相對低落的狀態。

另外,網絡廣告監管環境的變化亦被提及,例如「社交及其他廣告收入」的下滑主要源於移動廣告聯盟(即優量匯等業務)收入的大幅減少,而趨於嚴厲的監管環境確實對該業務開展構成嚴峻挑戰。

去年下半年開始,工信部持續對「APP開屏廣告」重拳出擊,比如要求開屏廣告添加區域點擊熱區。以往,消費者點擊屏幕任一位置都可能形成跳轉;而在「區域點擊熱區」的新政下,用戶只有點擊規定區域纔會跳轉響應頁面。新規對聯盟廣告造成了堪稱顛覆性的影響——有第三方機構的數據顯示平均開屏廣告點擊率下降到1%至2%左右,而平均eCPM(衡量流量主變現水平的核心指標)下降80%至90%。在監管環境趨嚴的背景下,包括廣告聯盟在內的相關業務勢必受到嚴重衝擊。

當然,財報中也提到正面信息。例如其計劃「繼續投資優化廣告系統,升級機器學習基礎架構」,這些舉措的目標是提升精準投放能力及轉化率;與此同時,公衆號內的訂閱列表廣告也被認爲拉動了廣告收入增長,該廣告資源指的是當用戶打開「訂閱號消息」後在信息流列表中看到的廣告。考慮到閱讀公衆號內容仍是微信生態內的高頻使用場景,因此訂閱列表廣告有着可觀的變現空間。

無論如何,18%的同比跌幅都是不容忽視的警訊,顯示騰訊廣告業務仍在持續承壓。

2、發生了什麼?以及如何應對?

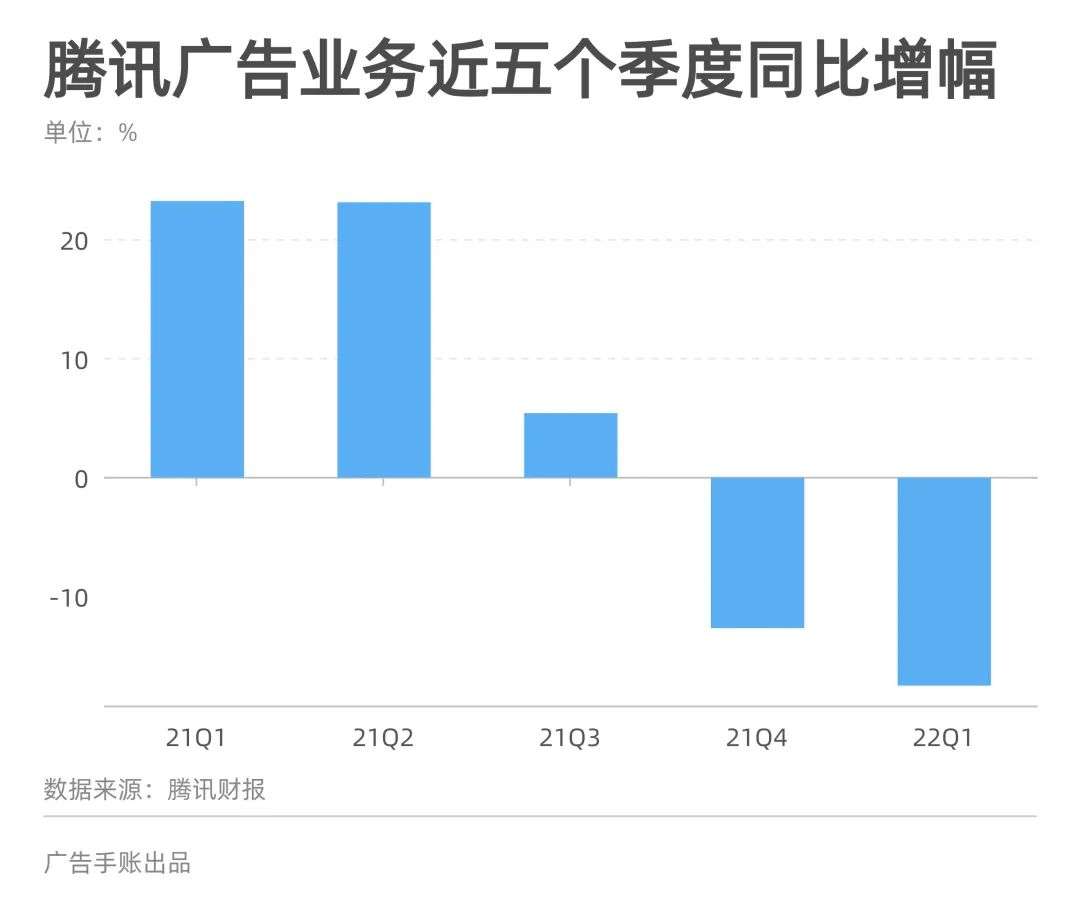

騰訊廣告業務的Q1表現其實有跡可循:去年前兩個季度,它的廣告業務仍然維持着23%左右的同比增長,而第三季度增幅突然縮減至5%。到第四季度,其首次出現13%的負增長。最新財報顯示下滑態勢在今年Q1延續,降幅繼續下探至18%。

排除季節性影響,對比歷年Q1數據也會發現此次下降「猝不及防」。2018年,它的廣告收入增幅達到55%,隨後幾年均成功維持着20%以上的穩定增長。即便是疫情初次肆虐的2020年,騰訊廣告業務同比增長也達到32.41%,而今年Q1出現的下滑多少超出外界預期。

觀察廣告收入在騰訊總營收中的佔比,也能發現一些隱祕的線索:從2019年到2021年的Q1,騰訊廣告收入在總收入中的佔比始終穩定維持在16%;而今年廣告收入的貢獻度則縮減到13%,甚至低於2018年Q1的水平(14%)。值得注意的是,騰訊覆蓋的用戶規模並沒有衰減,它的微信月活躍賬戶數同比和環比仍然分別上漲3.8%和1.6%。

換言之,騰訊本季度廣告業務沒能跟上總營收和流量的步伐。當然,對於騰訊廣告內部而言,其應該也對目前面臨的挑戰有所預期。在今年初的交流中,其內部人士就預估互聯網廣告市場的復甦最早會發生在今年下半年;當然,當時還沒有出現新發疫情這一影響市場的重要變量。

總的來說,騰訊廣告業務當前既面臨來自市場的共性問題,也面臨着自身的個性問題。

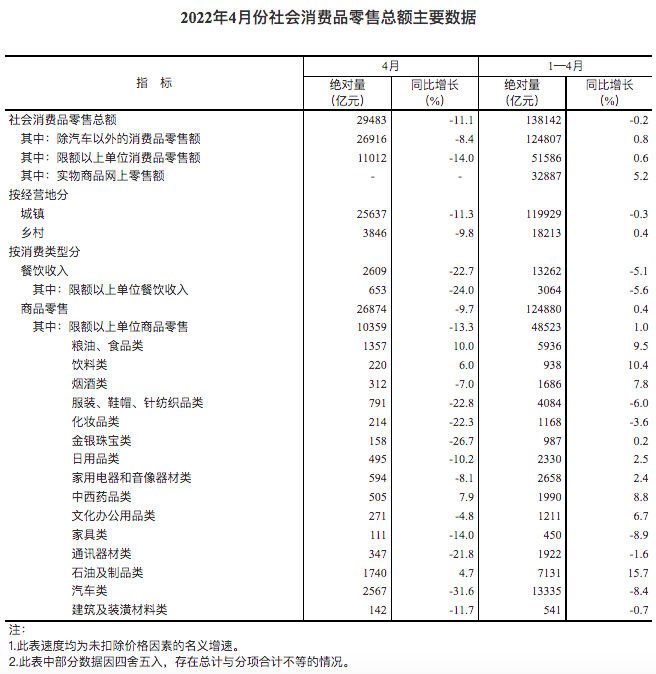

在共性層面,核心廣告投放行業縮減預算和監管環境趨嚴是整個市場都需要直面的問題。剛公佈的4月社會消費品零售總額數據顯示,除糧油食品、飲料等少數行業外,包括服飾、化妝品、日用品、家電、汽車等在內的多個品類均出現了10%至30%的下降,大市場環境的乏力必然限制相關行業的預算。

在個性層面,騰訊也面臨着至少兩個層面的挑戰:

抖音、快手等短視頻平臺在電商業務發展上可以用「高歌猛進」來形容,抖音在部分賽道的電商業務體量甚至已達傳統強勢電商平臺的一半,而電商等轉化場景的發展可以與廣告形成互相擡轎的協同效應。雖然騰訊始終將小程序、視頻號等場景的發展視爲亮點,但在後鏈路能力和廣告主心智建設上仍然需要加快步伐。需要指出的是,騰訊確實有順利加強後鏈路能力佈局的基礎,其Q1財報就指出小程序日活躍賬戶數已突破5億,交易總額也正在快速增長;

- 第一,需要儘快理順後鏈路轉化效率的問題。越是市場困難時期,廣告主對銷售轉化的需求就越強烈;但顯而易見的是,騰訊在後鏈路轉化能力的搭建上仍然存在進度稍緩的問題。

- 第二,最終需要釐清「剋制」和廣告變現之間的關係。與其他互聯網巨頭不同,騰訊在收入多元化上始終表現較好,廣告業務只是其中的一根支柱。但是,這在客觀上也造成了廣告業務開展的難度,比如在開發廣告資源和全鏈路搭建上存在和其他團隊協調的問題。在所有主要互聯網平臺中,騰訊對廣告變現的態度可以用「剋制」來形容;但是在廣告、銷售、運營、經營愈發一體化的狀態下,這種局面也可能會造成後續發展的隱患,比如廣告資源吸引力的持續潛在流失。

當然,從硬幣的B面來看,「剋制」也爲業務的後續發展預留了想象空間。如果某個時點,騰訊找到了平衡用戶體驗和商業變現的滿意方案(就像Netflix正在試圖做的那樣),那麼廣告業務的重新增長仍然值得期待。

3、其他公司表現如何?

除騰訊外,還有一些互聯網公司最近正陸續發佈Q1財報,從他們披露的數據中也能管窺整個互聯網市場大盤的變化。

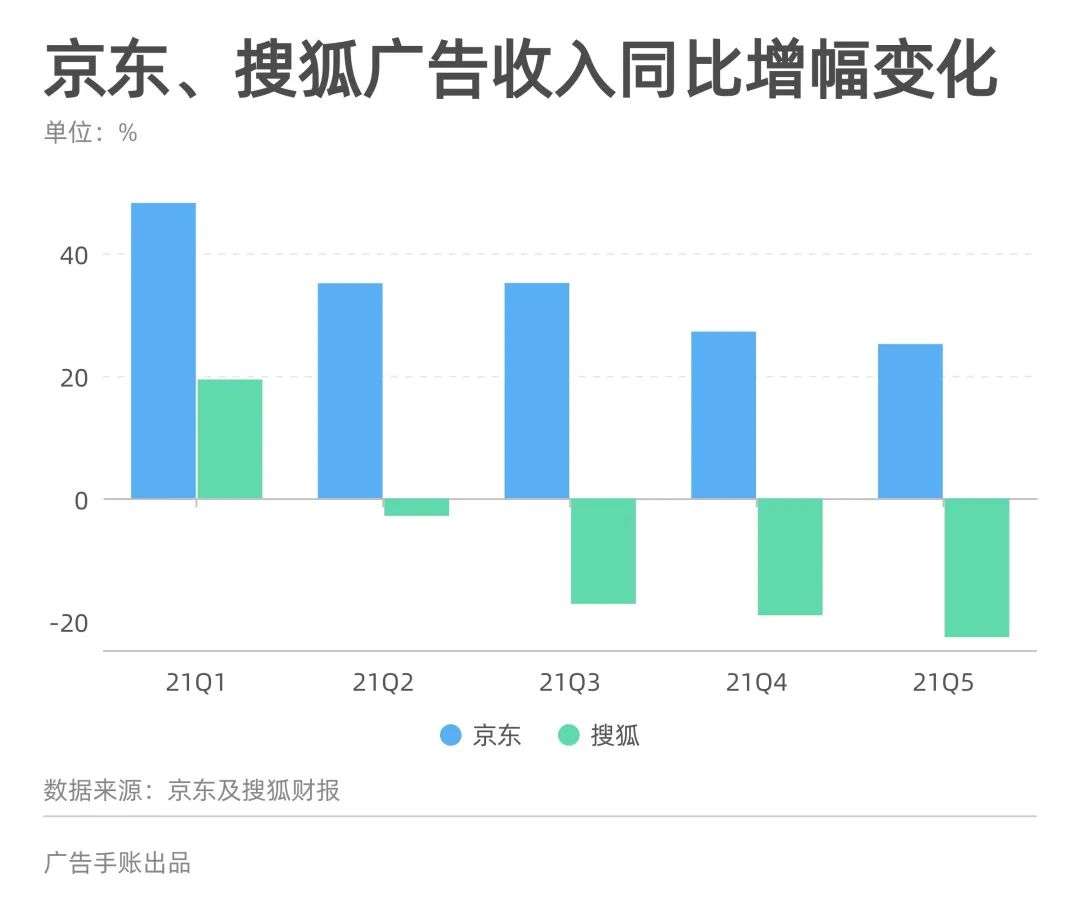

京東的廣告業務仍然在持續增長,其去年四個季度廣告收入的增幅介於27%到48%的區間。雖然今年Q1漲幅略微收窄至25%,從去年的141億元增長至177億元;但考慮廣告市場大盤正面臨壓力,這一漲幅顯示出平臺本身不錯的抗壓性,這更多源於其廣告資源直接置於銷售轉化場景中,剛好契合了企業尋求即時增長的目標。事實上,縱觀全球最新廣告市場變化,可以發現零售場景下的廣告業務表現始終堅挺——在美國,除了亞馬遜仍然是廣告市場重要存在力量外,包括沃爾瑪、塔吉特、百思買等在內的線下零售商也都在積極開拓自身廣告業務。

相較之下,搜狐在廣告業務發展上就沒有那麼順利,仍然處於快速下行通道。最新財報數據顯示,它的同比降幅達到-23%,延續了從去年除開始持續下滑的頹勢。而表現的弱勢仍然歸咎於後鏈路轉化能力(尤其是商品銷售能力)的缺失,在企業廣告預算整體收緊的大背景下,類似媒體更容易被市場忽略甚至拋棄。

從目前已披露的幾份財報來看,互聯網廣告市場在今年Q1仍然面臨着較大的下行壓力。而考慮到Q2疫情在多個主要消費市場的反彈,類似壓力可能還會在即將到來的半年報數據中有更直觀且明顯地體現。