是什麼導致美股劇烈波動?流動性、盈利、回購三重壓力

uSMART盈立智投 05-24 17:08

來源:華泰證券

美股短暫反彈後重回跌勢,這次的不同點在於美債收益率已較高點下行超過30BP,紐約聯儲製造業指數等多項領先指標顯示經濟下行壓力,市場交易衰退的氛圍漸濃。短期核心矛盾似乎正在從「脹」切換到「滯」,關於美股未來走勢,我們這麼看:

「落後於曲線」導致美股面臨流動性、盈利、股票回購三重壓力

疫情後的經濟超預期的快速復甦,導致聯儲本輪加息落後於曲線(behind the curve)。2020年的新冠疫情造成了美國歷史上程度最深但也是持續時間最短的衰退,而疫情爆發後的美國的MMT實踐有效保護了需求,經濟實現了快速復甦,用了2年時間失業率幾乎就恢復到了疫情前的水平。

這種復甦的強勁顯然超過了美聯儲的預期,畢竟上一輪衰退後失業率的恢復整整用時93個月。這導致美聯儲政策應對明顯後置,在去年下半年理應加息的時候高呼「暫時性通脹」。歷史上加息週期一般始於復甦前中期,首次加息後經濟增長和通脹仍在上行通道,但目前僅僅加息兩次,美國經濟動能就已經明顯放緩,通脹也於4月開始回落。

美聯儲落後於曲線導致目前基本面和流動性預期都處於對股市非常不友好的狀態。我們用調查中基金經理對經濟表示樂觀的佔比和ois隱含未來一年政策利率變動分別代表市場對基本面和流動性的預期,可以發現歷史上兩者更傾向於正相關,或者說如果政策強烈收緊預期一般都出現在對經濟預期樂觀的階段。

但目前市場對未來的經濟和流動性均極度悲觀,根據BofA Global Fund Manager Survey,對未來經濟悲觀的基金經理佔比爲70%(樂觀的爲-70%),而ois市場顯示未來一年加息預期超過220BP。兩者背離的核心原因就是聯儲落後於曲線,造成了經濟動能下滑後政策仍在收緊的局面。

盈利下滑+融資成本上行意味着美股回購邏輯面臨挑戰。回購股票是美股增厚EPS並推動股市上漲的重要方式。歷史上美股回購具有更多「順週期」的特徵,能否開展股票回購主要取決於資金,而資金的來源無非是兩種,一是通過企業自身盈利,二是通過融資借款。當前環境下,一方面企業盈利面臨下行壓力,另一方面利率上行導致融資成本增加。通過股票回購增厚EPS從而推升股價的邏輯受到嚴重挑戰。

上述三重壓力中有多少已經被市場定價?

美股在估值方面已計入了一定的流動性悲觀預期,但並不極端,後續可能的壓力主要來自是聯儲進一步緊縮和機構情緒走弱。標普500市盈率已回到2000年以來歷史均值附近,相對應美債收益率同樣在2000年以來均值左右,可以認爲截至目前爲止的流動性壓力或已在股價中反映得較爲充分。

但後續仍需注意聯儲進一步緊縮風險,在美聯儲弱化單次75BP加息預期後,美債收益率階段性見頂,不過後續預計仍有多次連續50BP加息以及縮表的實質性落地,美債利率未來仍有進一步上行的可能。

情緒面,AAII個人投資者淨看空比例在4月達到了43%的歷史高位,而CBOE看跌/看多期權比例在0.5~0.9區間波動,距離極端值還有一定距離,意味着機構投資者情緒可能還有進一步走弱的風險。

股價中已經開始部分反映盈利下行的影響,不過這一過程可能會持續數月,而更大的不確定性是尚未被市場充分計價的衰退風險。市場對盈利下行的反映往往存在時滯,股價的調整滯後於實際盈利的調整,根據Bloomberg數據,標普500實際盈利收益率(經過通脹調整的盈利/股價,TTM)領先標普指數同比大概6~12個月左右。

目前標普實際盈利收益率正處於探底階段,預計未來數月盈利將持續對美股產生壓力。基本面下行的風險可能尚未完全反映在對未來盈利的預期中,根據Bloomberg統計,機構預計2023年標普500的EPS依然會溫和增長,說明衰退風險並沒有充分被市場計價,或是未來更大不確定性的來源。

股票回購成本上升衝擊尚未顯現,預計未來回購規模可能會明顯減少,從而對美股形成拖累。根據標普公司最新數據,標普500公司在2021年四季度的回購金額是創歷史新高的2701億美元,但預計從2022年一季度開始這一數值會大幅減少。參考2008年金融危機爆發後,回購金額一度降至此前的15~20%。

美股未來如何演繹?

滯脹交易已進入下半場,衰退敘事正在醞釀,無論滯脹還是衰退,對權益資產來說均是逆風。參照我們在4月19日報告《滯脹交易的下半場將如何演繹》中提出的標準,隨着美國4月通脹小幅回落,本輪滯脹交易已經確認進入下半場。5月11日報告《海外是時候交易衰退了嗎》提示銅金比、美債期限利差、經濟領先指標、外部風險等角度的早期衰退信號已經浮現。無論是滯脹交易的後期還是衰退交易前期,對美股均不利。

短期市場邏輯在「滯」不在「脹」,更符合衰退交易的特徵,但仍需關注通脹下行斜率和7月之後滯脹交易捲土重來的可能。4月美國通脹見頂回落,聯儲6、7月加息50BP幾乎完全被市場計價,短期內市場核心矛盾可能會從「脹」切換到「滯」,近期股市繼續下跌而美債收益率拐頭向下也印證了這一點。

不過4月核心CPI保持韌性,通脹下行的斜率仍是決定聯儲後續政策的核心變量。如果通脹持續高位不落,即便排除單次75BP的選項,仍存在聯儲在剩下的會議上都加息50BP、在年底將基準利率提升至3%以上的可能。從7月開始,市場會尋找更多對未來加息路徑的指引,一旦出現超預期的鷹派信息,有可能把市場重新帶回滯脹交易的邏輯。

相比軟着陸,美國出現衰退風險的概率可能更大。參考哈佛兩位學者Alex Domash和Lawrence H.Summers在2022年4月14日的測算,根據歷史規律,當前8%以上的CPI和3.6%的失業率意味着未來一年出現衰退的概率爲100%。背後邏輯是在勞動力市場如此緊張的情況,在不借助衰退的情況下很難實現通脹的快速降溫。

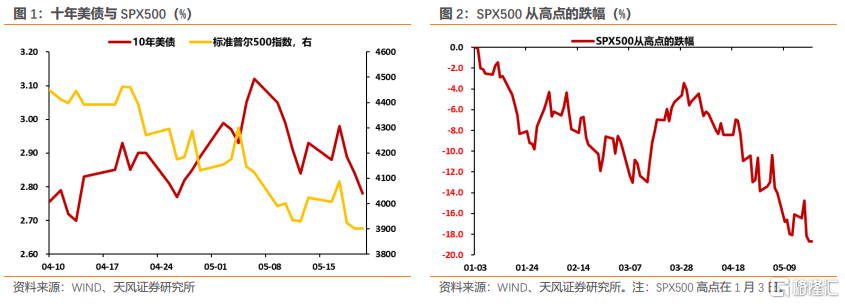

和歷次衰退調整相比,本輪美股跌勢更急,如果參考歷史均值/中位數,標普500還有潛在下行空間。考慮到後續三重壓力的持續衝擊,不排除未來更大跌幅的可能。根據我們統計,在第二次世界大戰以來的12次經濟衰退帶來的下跌中,標普500平均跌幅爲30%,中位數跌幅爲22%,平均持續時間爲13個月,中位數爲15個月。

而從2022年1月3月到5月20日,近5個月的時間裏標普跌幅已經達到了18.6%,也就是如果按照中位數/平均數估計,標普500還有大約7%/14%的下跌空間。考慮到美國當前面臨的三重壓力,不排除本輪下跌幅度超過歷次衰退均值的可能。

風險提示

1)美國通脹繼續加劇。若通脹繼續加劇,則可能引發美聯儲貨幣政策進一步轉緊,年內衰退風險增加。

2)俄烏局勢持續緊張。俄烏衝突應歸於「影響重大但難於預判」一類,戰場局勢與外交斡旋瞬息萬變,只能做持續跟蹤和預案,而不能跟隨情緒做投資決策。

相關股票

可以開始交易衰退了嗎?

格隆匯 05-24 09:54

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641