美國國債收益曲線的形狀:經濟預測的指標

什麼是美債收益曲線?

根據美國債券種類分為:1月、2月、3月、6月、1年、2年、3年、5年、7年、10年、20年、30年,是一條繪製具有相同信用品質但不同到期日的債券的收益率曲線。所以,如果用橫坐標表達美債的到期日(Maturity),用縱軸座標表示對應的收益率百分比,那麼,繪製出來的曲線就成為美債的「收益曲線」。

注:每個交易日的收益率以及歷史收益率均可在美國財政部網站上查詢。

收益曲線的形狀類型與經濟預測的關聯

收益曲線的形狀類型主要有三種:

· 正常收益率曲線,即向上傾斜的曲線

· 平坦收益率曲線

· 倒掛收益率曲線,即向下傾斜的曲線

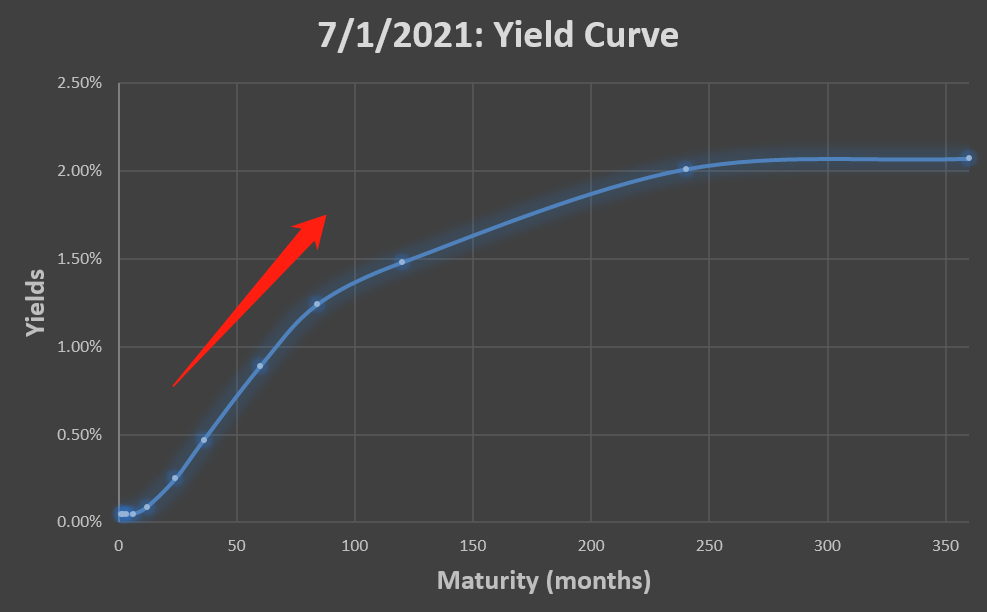

1. 正常收益率曲線:上傾型曲線

(數據來源:HowLifeUSA,2023.08.26)

(數據來源:HowLifeUSA,2023.08.26)

這種上傾型的收益曲線在美國國債投資中是最常見的。根據國債發行模式,投資者承擔的時間風險越大,他們獲得的回報也越高。因此,長期利率通常高於短期利率。

正常形狀的上傾型國債收益曲線通常表示市場對未來經濟增長的樂觀態度。較短期限的國債收益率低於較長期限的國債收益率,這可能暗示著市場預期未來經濟將保持增長,並可能導致利率上升。

此外,還可能有其他方面的經濟預測:

· 通脹預期:較長期限的美債收益率高於較短期限的美債收益率,這 可能意味著市場預期未來的通脹壓力將增加。通常情況下,經濟增長和通脹之間存在一定的正相關關係。

· 貨幣政策預期:較長期限的美債收益率較高,這可能表明市場預期美聯儲可能會在未來提高利率。美聯儲通常會通過提高短期利率來應對通脹壓力和經濟過熱的跡象。

· 借貸條件和風險偏好:可以提供有關借貸條件和市場風險偏好的一些資訊。較長期限的美債收益率較高,可能反映了市場對未來風險的一定程度的擔憂。此外,較短期限的美債收益率較低,可能反映了市場對短期內的經濟穩定性和低風險偏好的需求。

2. 平坦收益率曲線

(數據來源:HowLifeUSA,2023.08.26)

(數據來源:HowLifeUSA,2023.08.26)

平坦形狀的美債收益曲線通常暗示市場對未來經濟增長的預期較為保守。在平坦的收益曲線中,較短期限和較長期限的國債收益率相差不大,這可能意味著市場對經濟增長的預期較為平穩或不確定。

其他經濟預測:

· 通脹預期:由於較長期限和較短期限的國債收益率相差不大,市場可能預期未來的通脹壓力相對較低。

· 貨幣政策預期:當收益曲線趨於平坦時,市場可能預期央行將維持當前的利率水準和貨幣政策立場,暗示經濟沒有明顯的需求或通脹壓力。

· 借貸條件和風險偏好:可能反映市場中的風險偏好較為謹慎。由於較長期限和較短期限的國債收益率相差不大,這可能表明市場對風險的關注度較高,投資者可能更傾向於保守的投資策略。

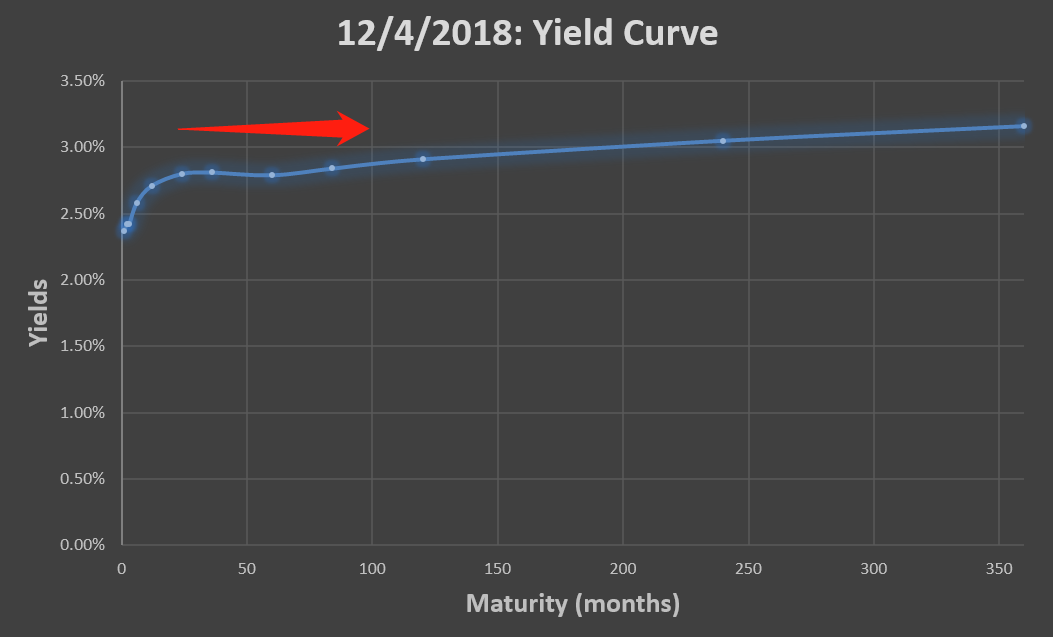

3. 倒掛收益率曲線,即向下傾斜的曲線

(數據來源:HowLifeUSA,2023.08.26)

(數據來源:HowLifeUSA,2023.08.26)

這時,短期國債收益率高於長期國債收益率,也可以理解為「利率倒掛」。

倒掛形狀的美債收益曲線通常被視為經濟衰退的先兆或警示信號。通常情況下,較長期限的美債收益率低於較短期限的美債收益率,這可能暗示市場對未來經濟衰退的擔憂較高。這種形狀的曲線表明投資者對短期經濟前景較為悲觀,並可能預期未來需要降低利率以刺激經濟。

此外,還可能反映市場對未來降息的預期以及存在避險需求。由於倒掛形狀中較長期限的美債收益率低於較短期限的美債收益率,這可能意味著市場預期央行會在未來降低利率,以應對經濟下行風險。資者可能傾向於購買較長期限的美債,導致其收益率下降,以避免風險資產或股票市場的潛在風險。

為什麼利率曲線會發生倒掛?怎樣跟蹤?

經濟不確定性增加時,例如對降息預期、貿易戰、全球經濟放緩、地緣政治風險等因素的擔憂,投資者傾向於購買長期國債國債。這會導致較長期限的國債需求上升,推動其價格上升,收益率下降。相對而言,較短期限的國債需求相對較低,導致其收益率相對較高,最終發生倒掛。

發現美國國債收益率曲線能夠預測經濟衰退的經濟學家坎貝爾·哈維(Campbell Harvey)的模型顯示,當3個月期美債收益率高於10年期美債收益率的時間超過3個月時——被視爲正式出現倒掛——經濟衰退就會隨之而來。

哈維表示,到2024年1月為止,這兩種債券的收益率已經正式倒掛了12個月。美國過去四次經濟衰退前債券收益率曲線倒掛的平均時間爲13個月,這意味着經濟衰退可能即將來臨。

除了可以每日查看收益率曲線的形狀(正常、平坦、還是倒掛),我們還可以通過計算長期國債與短期國債的差值來跟蹤。比如,可以是10年期國債(10 Year Bond Yield)代表長期國債,而使用3月期國債(3 month Bond Yield)來代表短期國債,從而監測兩者的差值是否小於0。計算公式:Yield Difference = 10 Year Bond Yield – 3 month Bond Yield。若小於0,則可以認為倒掛出現了。

如何利用收益曲線進行經濟預測和風險管理

1. 觀察長期利率與短期利率之間的差異,監測收益曲線的變化。

正常情況下,長期利率應該高於短期利率。如果出現倒掛曲線,可能預示著經濟衰退的風險增加。這可以作為一個經濟衰退的先兆,但並不是絕對的指示器。

2. 根據收益曲線的形狀,調整投資組合中的避險資產比例。

在經濟衰退或不確定性增加的情況下,增加持有相對安全的避險資產(如國債)的比例,以降低投資組合的風險。

3. 利率敏感性管理,調整投資組合中的固定收益資產持倉。

在利率上升的預期下,減少對敏感於利率變化的長期固定收益資產的持倉。

4. 利用不同期限之間的利差進行交易。

例如,如果預計利率將下降,可能會選擇投資較長期限的債券,以獲得更高的回報。

關注uSMART

在 Facebook,Twitter, Instagram 和YouTube 追蹤我們,查閱更多實時財經市場資訊。想和全球志同道合的人交流和發現投資的樂趣?加入uSMART投資群並分享您的獨特觀點!立刻掃碼下載uSMART APP!

重要提示及免責聲明

盈立證券有限公司(「盈立」)在撰冩這篇文章時是基於盈立的內部研究和公開第三方資訊來源。儘管盈立在準備這篇文章時已經盡力確保內容為準確,但盈立不保證文章資訊的準確性、及時性或完整性,並對本文中的任何觀點不承擔責任。觀點、預測和估計反映了盈立在文章發佈日期的評估,並可能發生變化。盈立無義務通知您或任何人有關任何此類變化。您必須對本文中涉及的任何事項做出獨立分析及判斷。盈立及盈立的董事、高級人員、僱員或代理人將不對任何人因依賴本文中的任何陳述或文章內容中的任何遺漏而遭受的任何損失或損害承擔責任。文章內容只供參考,並不構成任何證券、金融產品或工具的要約、招攬、建議、意見或保證。

投資涉及風險,證券的價值和收益可能會上升或下降。往績數字並非預測未來表現的指標。