從美聯儲議息會議看,美債利率將何去何從?

本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

6月議息會議,美聯儲繼續將基準利率維持在0-0.25%不變,繼續以每個月不低於800億美元的速度購買國債、以每個月不低於400億美元的速度購買MBS。超額準備金利率(IOER)將上調至0.15%;隔夜逆回購操作報價調整爲0.05%。點陣圖顯示加息預期提前,美聯儲上調經濟增長預測,並大幅上調通脹預測。鮑威爾講話提及縮減購債規模,表示當美聯儲感到經濟取得實質性的進一步進展時,就會縮減購債規模,在改變資產購買計劃之前會提前通知,盡所能避免市場出現過度反應。在美債利率層面,流動性過剩、拜登基建法案阻力重重是近期美債利率下行的核心原因。後續來看,美債利率短期內或將低位震盪,長期而言,美債利率上行仍是大概率事件,年內或達到2%。

議息會議結果:利率工具方面,在本次議息會議上,美聯儲繼續將基準利率維持在0-0.25%不變,重申將維持利率在當前水平直至實現其最大就業和物價穩定的雙重目標。超額準備金利率(IOER)將上調至0.15%;資產購買方面,美聯儲重申將“在實現委員會的最大就業和價格穩定目標方面取得重大的進一步進展之前”,繼續以每個月不低於800億美元的速度購買國債、以每個月不低於400億美元的速度購買MBS,進行報價利率爲0.05%的隔夜逆回購協議操作,每天每方交易限額維持在800億美元。

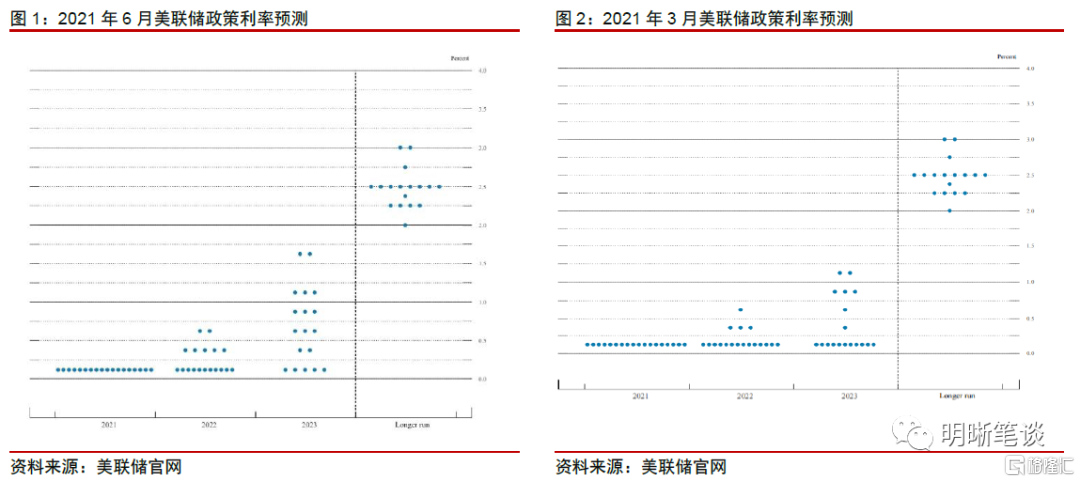

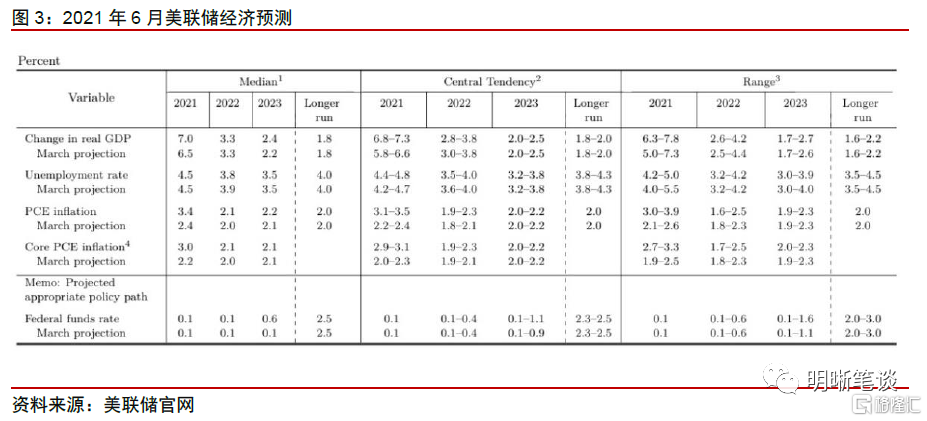

政策利率預測與經濟預測:政策利率預測的點陣圖顯示,所有決策者都預計到2021年底聯邦基金利率將維持在接近零的水平,有7位委員預計將在2022年加息,13位委員預計將在2023年加息。經濟預測方面,美聯儲預期2021年GDP增長7.0%,今年3月預期6.5%;預期2021年失業率爲4.5%,今年3月預期4.5%;預期2021年PCE爲3.4%,今年3月預期2.4%;預期2021年核心PCE爲3.0%,今年3月預期2.2%。

鮑威爾講話要點:當美聯儲感到經濟取得實質性的進一步進展時,就會縮減購債規模,近期將開始討論的是資產購買的路徑,會盡所能避免市場出現過度反應。通貨膨脹可能在未來幾個月繼續居高不下,然後纔會有所緩和。逆回購工具正在“發揮作用”給貨幣市場利率提供了下限,不關心逆回購工具的額度。美聯儲在改變資產購買計劃之前會提前通知。點陣圖並不能很好地預測未來利率走勢,現在討論加息還爲時過早。

近期美國基本面情況:疫情方面,美國疫情整體改善較爲顯著,但距離完全恢復仍有相當長的距離。從出行數據來看,疫苗的普及爲放鬆出行管制提供了便利條件。5月美國新增非農就業人數不及預期、但高於前值,5月通脹數據略超市場預期,主要拉動來自於交通運輸和能源分項。消費方面,銷售增長同比逐漸走出基數效應,消費者逐漸從商品消費轉向服務業消費。經濟景氣方面,5月製造業和非製造業PMI均超出預期,反映出旺盛的需求帶動通脹數據持續上漲。

在就業與通脹的權衡上,美聯儲當前仍然更加關注就業,政策基調總體平穩。在就業方面,美聯儲表示勞動參與率可能需要一段時間才能回到高水平,當前美聯儲看到了工資上漲,但沒有看到工資上漲相關的麻煩,做出決策需要看到更多數據,需要更耐心一點。因此,我們認爲儘管此次會議提及縮減QE,但其作用更多是爲未來提前傳遞信號,通脹雖高但是暫時的,就業市場仍需時間修復,政策將維持當前寬鬆。在後續具體退出QE的節奏上,我們仍然預計可能於年底前後採取減少購債規模的行動,但會更早發出明確減少購債規模的信號,7月的議息會議或8月的傑克遜霍爾會議將是重要時點。

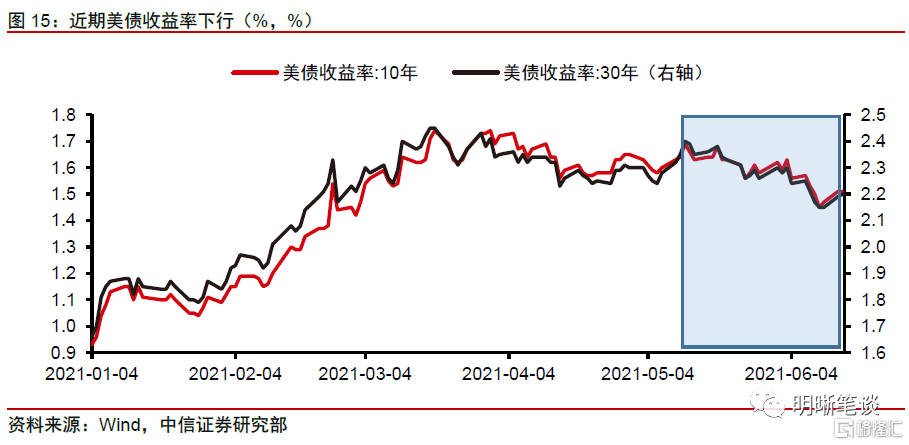

流動性過剩、拜登基建法案阻力重重是近期美債利率下行的核心原因。自2021年5月中旬以來,美債收益率持續走低。6月10日,10年期國債收益率跌破1.5%,爲2021年3月3日以來的最低點。回顧近期美國的經濟金融環境,我們認爲近期美債利率下行的核心原因包括金融體系流動性過剩以及拜登基建法案尚未落地且阻力重重。此外,近期美國通脹預期下行、部分經濟數據不及預期以及國債發行需求強勁也進一步助推美債利率下行。

後續來看,美債利率短期內或將低位震盪,長期而言,美債利率上行仍是大概率事件,年內或達到2%。從短期一至兩個月的時間維度來看,上述美債利率下行的原因中,核心的流動性過剩和拜登基建法案阻力難以明顯改變,因此短期內美債利率或將低位震盪。從長期時間維度來看,隨着美聯儲開啓Taper,財政刺激法案落地,美國經濟持續復甦,美債利率上行仍是大概率事件。具體點位上,我們仍然認爲美債利率年內或達到2%。

議息會議結果

利率工具方面,在本次議息會議上,美聯儲繼續將基準利率維持在0-0.25%不變,重申將維持利率在當前水平直至實現其最大就業和物價穩定的雙重目標。超額準備金利率(IOER)將上調至0.15%,將超額準備金利率設定爲比聯邦基金利率目標底部高 15 個基點旨在促進聯邦基金市場以完全在聯邦公開市場委員會目標範圍內的利率進行交易,並支持短期融資市場的平穩運行,基礎信貸利率維持在0.25%不變。

資產購買方面,美聯儲重申將“在實現委員會的最大就業和價格穩定目標方面取得重大的進一步進展之前”,繼續以每個月不低於800億美元的速度購買國債、以每個月不低於400億美元的速度購買MBS,並根據促進平穩的市場運作、提供寬鬆金融條件的需要來增持國債和MBS、購買CMBS,從而支持信貸流向家庭和企業;進行報價利率爲0.05%的隔夜逆回購協議操作,每天每方交易限額維持在800億美元;繼續進行回購操作以支持有效的政策實施,維護短期美元資金市場的平穩運行。

經濟預期方面,美聯儲表示,伴隨着這一進展且有強大的政策支持,經濟活動和就業指標已經走強。受疫情不利影響最重的部門仍然疲弱,但已經表現出好轉。通貨膨脹率已經上升,主要反映了暫時性因素。整體金融狀況依然寬鬆,部分反映了支持經濟及促進信貸流向美國居民和企業的政策措施。經濟發展路徑將在很大程度上取決於疫情的發展。疫苗接種的進展可能會繼續減少公共衛生危機對經濟的影響,但經濟前景面臨的風險猶在。

美聯儲政策利率預測與經濟預測

本次議息會議美聯儲更新了政策利率預測與經濟預測。政策利率預測的點陣圖顯示,所有決策者都預計到2021年底聯邦基金利率將維持在接近零的水平,有7位委員預計將在2022年加息,13位委員預計將在2023年加息。

美國經濟前景方面,美聯儲預期2021年GDP增長7.0%,今年3月預期6.5%;預期2022年增長3.3%,今年3月預期3.3%;預期2023年增長2.4%,今年3月預期2.2%;更長週期預計增長1.8%,今年3月預期增長1.8%。

失業率方面,美聯儲預期2021年爲4.5%,今年3月預期4.5%;預期2022年爲3.8%,今年3月預期3.9%;預期2023年爲3.5%,今年3月預期3.5%;更長週期預期爲4.0%,今年3月預期4.0%。

通脹方面,美聯儲預期2021年PCE通脹率爲3.4%,2022年爲2.1%,2023年爲2.2%,更長週期爲2.0%,今年3月分別預期爲2.4%、2.0%、2.1%、2.0%;預期2021年核心PCE通脹率爲3.0%,2022年料爲2.1%,2023年料爲2.1%,今年3月分別預期爲2.2%、2.0%、2.1%。

鮑威爾的講話

美聯儲主席鮑威爾在當日新聞發佈會上表示:當我們感到經濟取得實質性的進一步進展時,我們就會縮減購債規模,會盡我們所能避免市場出現過度反應。在即將召開的會議上,將繼續評估經濟進展情況,並在做出任何決定之前會提前告知市場。當前離實質性的進一步進展仍有一段路。通貨膨脹可能在未來幾個月繼續居高不下,然後纔會有所緩和。點陣圖不是未來利率走勢的完美預測,這些只是個人預測,不是委員會預測,不是計劃,美聯儲現在更加關注何時減碼,而不是何時加息。超額準備金利率的調整對政策立場沒有影響。

經濟預期方面,鮑威爾表示:自3月份以來,美聯儲政策制定者對強勁的經濟越來越有信心。大部分的快速增長反映了從蕭條的水平上的反彈,經濟復甦還不完全。明年的經濟將不會得到同樣程度的財政支持;預計明年的增長仍將高於潛力;但是根據預測,明年仍然是非常好的一年;經濟仍在以非常健康的速度增長;經濟增長將創造大量就業機會;通貨膨脹的風險比我們想象的要高。

就業方面,鮑威爾表示:短期供應限制限制了一些行業的活動,5.8%的失業率低估了就業缺口。我們正走向一個非常強勁的勞動力市場。長期擴張中的勞動力供應可能超過預期,勞動參與率可能需要一段時間才能回到高水平。退休人數增多,可能會在未來幾年內對勞動力參與率造成壓力。我們看到工資上漲,但沒有看到相關的麻煩,工資上漲在強勁的經濟中很自然。我們需要看到更多的數據,需要更耐心一點。預計將在夏季和秋季創造強勁的就業機會。

通脹方面,鮑威爾表示:通貨膨脹可能在未來幾個月繼續居高不下,然後纔會有所緩和。給通脹帶來上行壓力的瓶頸效應比預期的要大。隨着重新開放的繼續,通貨膨脹可能會比我們預期的更高,更持久。長期通脹預期似乎與美聯儲的目標大體一致,如果通脹預期過高,將準備調整政策,美聯儲的目標是讓通脹率在一段時間內保持在2%以上。我們不排除價格繼續上漲的可能性;不排除通貨膨脹會比預期持續更長時間的可能性,並助長預期上升;如果看到通脹預期上升,與我們的基本情況相反,我們將採取行動降低通脹。

貨幣政策方面,鮑威爾表示:美聯儲繼續增持美國國債,當我們看到更多的數據時,可能會更多地談論縮減購債的時間。近期將開始討論的是資產購買的路徑,我們對這一過程的關注是有序的、有條理的和透明的。在宣佈縮減購債計劃之前,我們會提前通知。點陣圖並不能很好地預測未來利率走勢。現在討論加息還爲時過早。加息不是現在會議的焦點。逆回購工具正在“發揮作用”,給提供貨幣市場利率提供了下限。我們不關心逆回購工具的額度。

美國近期基本面

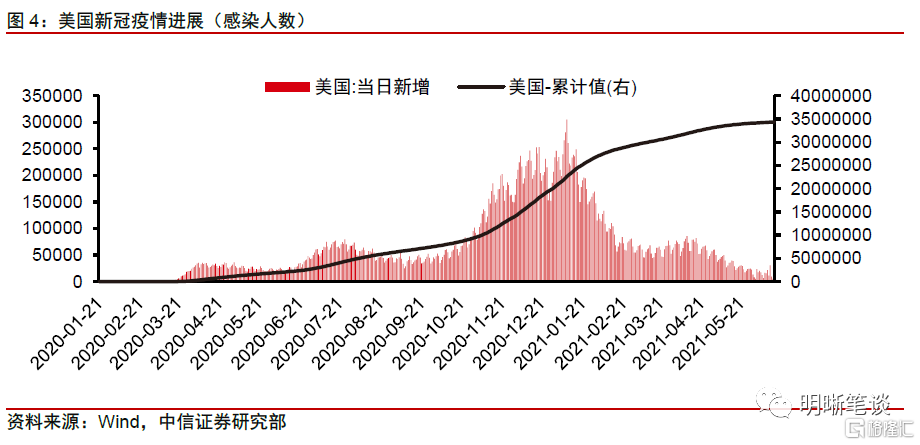

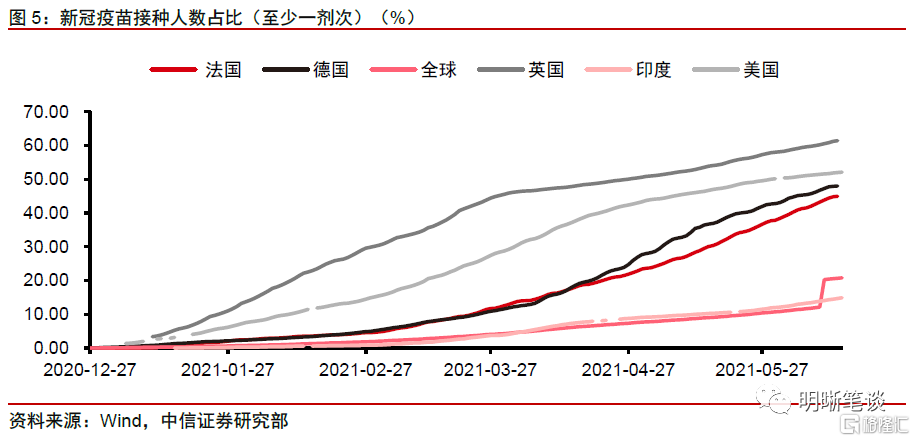

疫情方面,美國疫情整體改善較爲顯著,但距離完全恢復仍有相當長的距離。今年4月中旬以來,美國當日新增確診病例數從每日新增數量約7萬的水平上持續下行,到近日已經維持於每日新增數量約1.3萬,整體改善明顯,但絕對數仍然很大,距離完全恢復仍然有很長一段距離。疫情得到控制主要是由於拜登上臺後採取了更爲嚴格的防疫措施,同時當前美國疫苗接種快速普及:截至6月14日,美疾控中心(CDC)數據顯示當前美國已接種至少1針新冠疫苗的人數爲1.74億人,覆蓋了總人口的53.1%,在全球範圍內較爲領先。

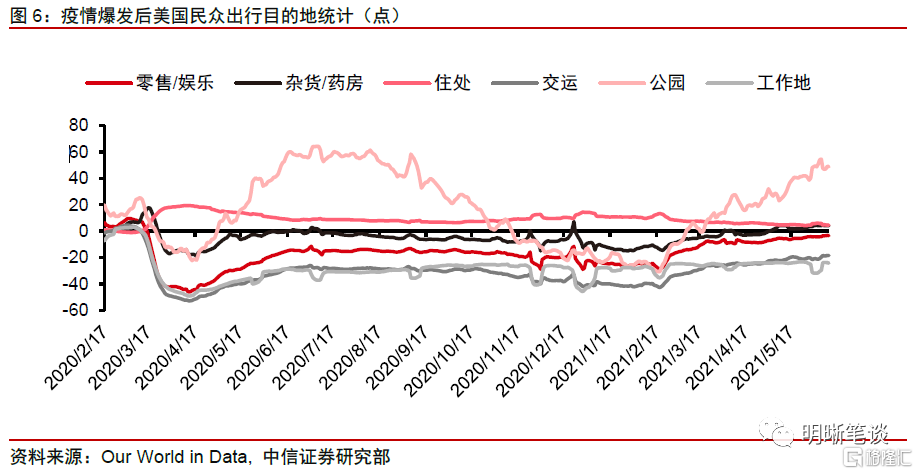

從出行數據來看,疫苗的普及爲放鬆出行管制提供了便利條件。美疾控中心(CDC)4月規定完成疫苗接種的民衆在戶外可不佩戴口罩後,又於6月初規定已經完全完成疫苗接種的民衆,就算接觸到染疫患者也無需接受病毒檢測或居家隔離,以上政策顯示疫苗的普及正在爲美國放鬆出行管制提供條件。如下圖顯示,數據表明自3月以來,雖然工作地出行數據仍然保持低位水平,但是其他各類美國民衆出行顯著增加,特別是以公園爲目的地的出行數據快速增加,甚至已經遠遠好於疫情爆發前水平,達到去年9月水平,這顯示出當前美國疫情正處於快速恢復階段,越來越多的美國民衆走出家門活動。

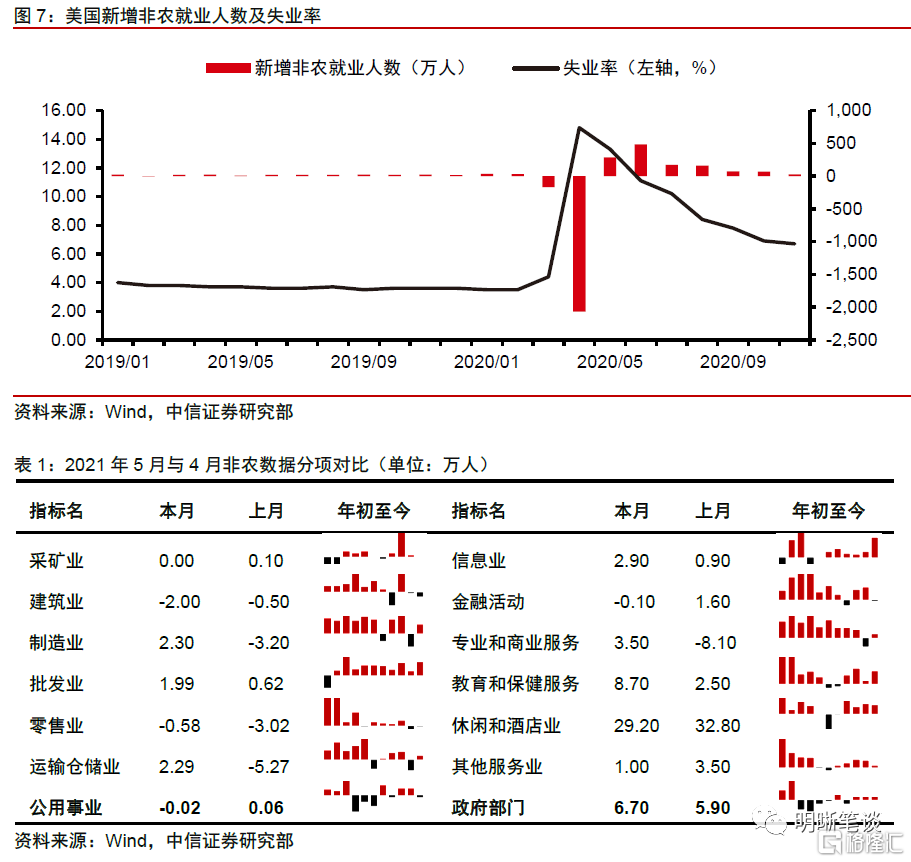

就業方面,5月美國新增非農就業人數不及預期、但高於前值,疫苗接種速度加快、疫情表現相對穩定,和調整救濟補貼政策共同推動就業改善速度繼續加快。從數據變化上看,美國5月份非農部門新增就業崗位爲55.9萬個,不及市場預期的65萬個,但高於4月份向上修訂後的27.8萬個。此外,5月失業率爲5.8%,低於預期的5.9%與4月的6.1%。從今年1月開始,新增非農就業人數便開始逐月遞增,改善速度有所加快,其背後的主要原因或與美國疫苗接種速度加快,疫情表現相對穩定,1.9萬億美元財政刺激政策有關,同時也與美國絕大多數州宣佈調整救濟補貼政策有關,截止目前,多州修改了失業救濟要求,申請失業救濟補貼者必須表明自己正在努力尋找工作才能獲得救助金。同時多州表示將從6月起逐漸停止大流行期間的失業援助金。這爲企業提供了原有因補貼壓制的勞動力,進一步幫助就業市場的恢復。分行業來看,5月份對美國新增非農就業人數貢獻較高的行業來自於休閒和酒店業、政府部門、專業和商業服務以及教育和保健服務業。

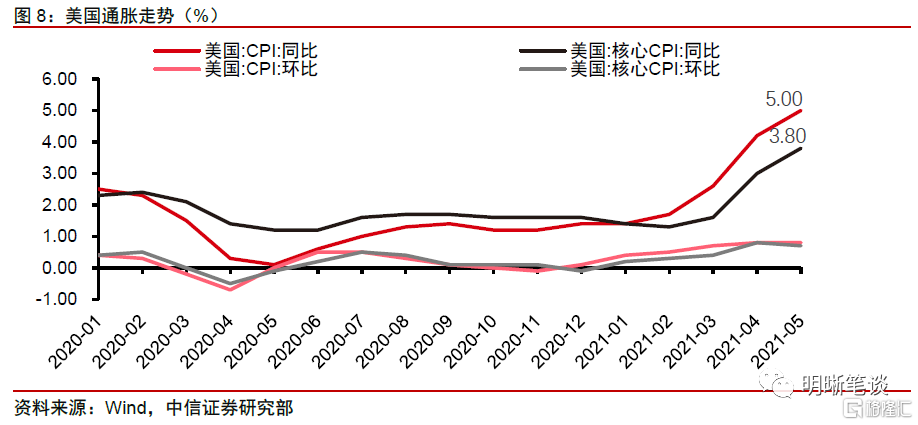

在貨幣寬鬆疊加財政刺激下,美國5月通脹數據略超市場預期,主要拉動來自於交通運輸和能源分項。5月美國未季調CPI同比錄得5%,較前值4.2%上漲0.8pct,未季調核心CPI同比錄得3.8%,較前值3%上漲0.8pct。去年受疫情影響導致的低基數效應是3月美國通脹同比讀數大幅上漲的一項重要原因,去年4至6月美國CPI同比分別爲-1.2%、0.1%和0.6%,在基數效應的影響下,當前的美國通脹進入了二季度高讀數階段。而從CPI的分項上來看,給5月份美國CPI同比帶來拉動效應最強的分項是交通運輸和能源分項,5月美國CPI交通運輸分項同比增速達20%,能源分項同比增速更是高達28.5%,體現了疫情修復下人們出行需求的增加。此外,還需要密切關注在美國CPI組成中權重佔比約1/3的住宅項,同比增長2.9%,季調環比增加0.4%,較上月增加0.1個百分點。

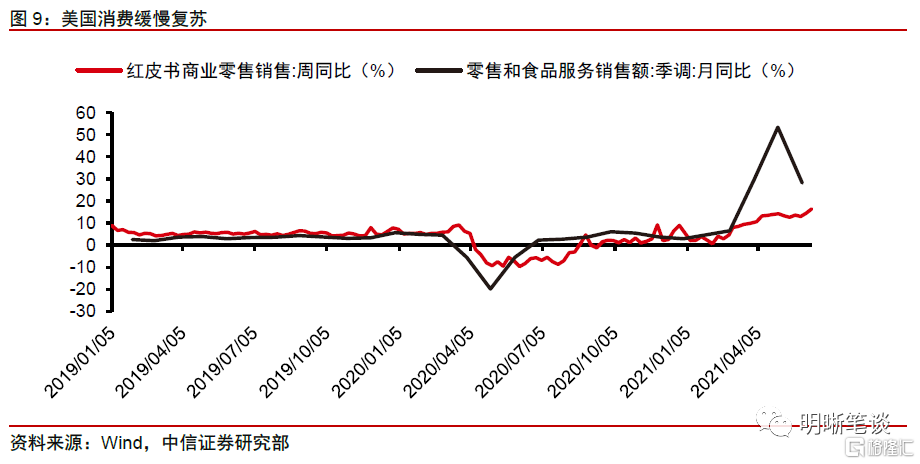

消費方面,銷售增長同比逐漸走出基數效應,受疫苗接種和復工復產影響,消費者逐漸從商品消費轉向服務業消費。美國商務部6月15日公佈數據顯示,5月季調後零售總額錄得5529億美元,環比-1.72%,前值0.48%;5月季調後零售和食品服務銷售額逐漸走出基數效應,同比增加28.2%,前值53.4%。在各項指標中,餐館營業額環比增加1.8%,服裝銷售額增加3%,而線上零售額環比-0.8%,表現出受疫苗接種和復工復產影響,消費者可能逐漸從商品消費轉向服務業消費。另外,受芯片供應鏈問題影響,汽零銷售額當月環比-3.7%。

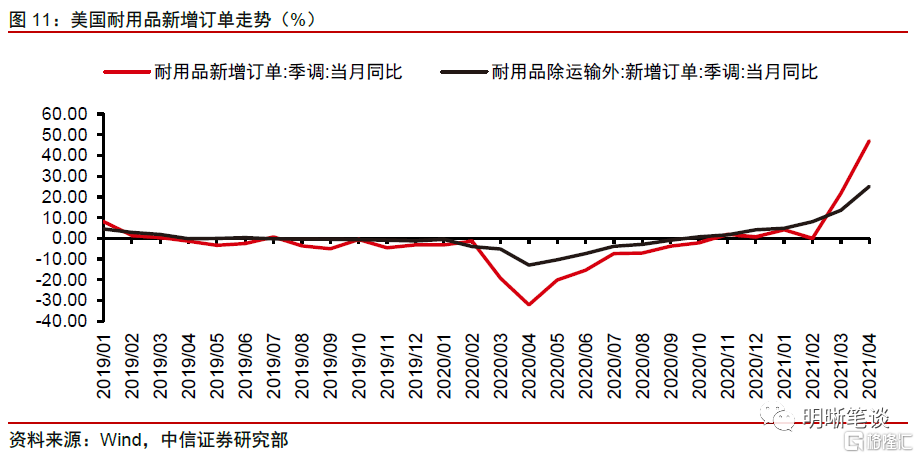

投資方面,美國4月耐用品訂單月同比錄得-1.3%,結束了2020年4月以來連續11個月的增長,原因或許在於全球半導體短缺導致的汽零、電氣設備供應鏈惡化。美國4月份耐用品訂單下降1.3%,至2462億美元,降幅32億美元,低於市場預期的0.7%的增長,而3月份的數據從增長0.5%修正爲增長1.3%。反映企業開支前景、扣除飛機的非國防資本貨訂單上月增加2.3%且爲連續第二個月上升。

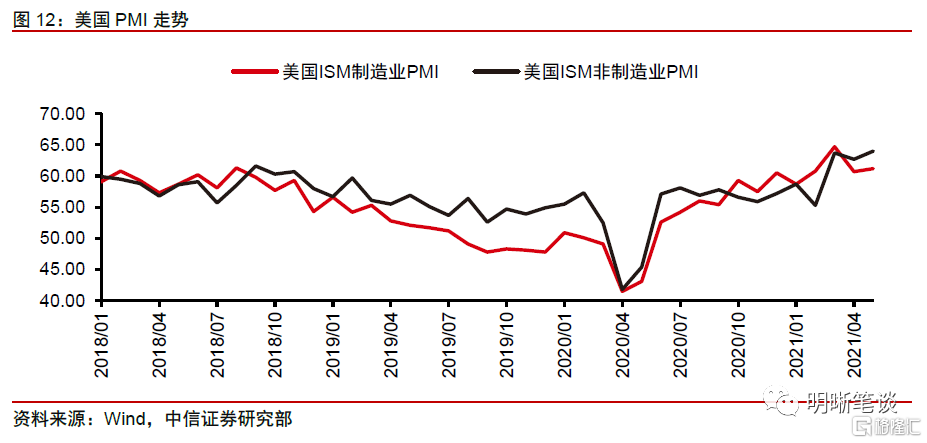

經濟景氣方面,美國5月製造業和非製造業PMI均超出預期,反映出旺盛的需求帶動通脹數據持續上漲。製造業PMI自去年12月起,除今年1月錄得58.7之外,其餘月份均在60以上,非製造業PMI也在3、4月超過60,在5月進一步超過61。具體而言,製造業方面,製造業PMI分項中的物價指數、供應商交付指數、產出指數、新訂單指數和訂單庫存指數分別爲88.0、78.8、58.5、67.0、70.6,而客戶庫存指數進一步下跌至28.0,是5月製造業PMI分項中唯一低於榮枯線的一項;非製造業方面,物價指數、商業活動指數、新訂單指數和供應商交付指數均超過60,分別爲80.6、66.2、63.9和70.4,各分項均位於榮枯線上方。美國5月PMI反映了當前在疫情平穩和財政政策支撐下美國經濟的修復有所加快,考慮到財政政策的持續執行和美國疫苗接種率的不斷提高,預計美國經濟景氣度仍將延續回升。

點評

鮑威爾講話提及縮減QE,但表示繼續增持美國國債,當看到更多的數據時,可能會更多地談論縮減購債的時間。近期美聯儲將開始討論的是資產購買的路徑,其對這一過程的關注是有序的、有條理的和透明的,美聯儲在宣佈縮減購債計劃之前會提前通知。4月議息會議紀要首次提及“許多與會者建議,如果經濟繼續朝着委員會的目標迅速發展,那麼在即將舉行的幾次會議的某個時點開始討論調整資產購買速度的計劃是適當的”。本次議息會議聲明爲明確表述縮減QE的問題,但鮑威爾講話提及縮減QE,可以認爲是向市場提前傳遞部分轉向信號。但與此同時,鮑威爾強調需要看到更多數據,並在宣佈縮減前會提前通知,也給予了市場一定緩衝。總體而言,對於縮減QE的討論較爲中性,主要作用爲向市場傳達相關信息。

點陣圖顯示加息預期提前。本次會議上,所有決策者都預計到2021年底聯邦基金利率將維持在接近零的水平,有7位委員預計將在2022年加息,13位委員預計將在2023年加息。在3月議息會議時公佈的點陣圖顯示,所有決策者都預計利率將在今年內保持不變,4位官員預計2022年底開始加息,7位官員預計2023年底纔會加息,有11位官員預計到2023年利率維持不變。此次點陣圖顯示,利率中值預期發生改變,在2023年年底前或有兩次加息。每次美聯儲在政策轉變前,點陣圖的變動往往都會領先於決議聲明,因此此次點陣圖顯示的加息提前預示着政策或將發生轉變。但是,鮑威爾在此後的講話中表示點陣圖不是未來利率走勢的完美預測,這些只是個人預測,不是委員會預測,不是計劃。這在一定程度上安撫了市場情緒。

本次會議美聯儲調高了對美國經濟前景的預測,並顯著調高了對通脹的預期,但仍表示通脹反映了暫時性因素。具體而言,美聯儲預期2021年美國GDP增長7.0%,今年3月預期6.5%;預期2021年失業率爲4.5%,今年3月預期4.5%;預期2021年PCE爲3.4%,今年3月預期2.4%;預期2021年核心PCE爲3.0%,今年3月預期2.2%。與之相對應的是鮑威爾對於通脹的表述,即通貨膨脹可能在未來幾個月繼續居高不下,然後纔會有所緩和。如果看到通脹預期上升,與基本情況相反,將採取行動降低通脹。對於通脹的表述一方面顯示美聯儲對於通脹飆升已有認知,或降低市場認爲美聯儲因爲通脹而收緊的預期,但也保留了如果通脹預期持續上升,美聯儲將採取行動的可能。

管理利率方面,美聯儲上調了超額準備金利率到0.15%,同時上調隔夜逆回購工具報價利率爲0.05%,並表示不關心隔夜逆回購工具用量。本次會議美聯儲上調了管理利率,並表示這種操作旨在促進聯邦基金市場以完全在聯邦公開市場委員會目標範圍內的利率進行交易,並支持短期融資市場的平穩運行。近期隔夜逆回購工具用量不斷創歷史新高,引發市場對於流動性過剩及其引發美聯儲政策收緊的擔憂,此次美聯儲明確表示不關心隔夜逆回購用量也降低了市場對於這一工具屢創新高的擔心。

在就業與通脹的權衡上,美聯儲當前仍然更加關注就業,政策基調總體平穩。在就業方面,美聯儲表示勞動參與率可能需要一段時間才能回到高水平,當前美聯儲看到了工資上漲,但沒有看到工資上漲相關的麻煩,做出決策需要看到更多數據,需要更耐心一點。因此,我們認爲儘管此次會議提及縮減QE,但其作用更多爲未來提前傳遞信號,通脹雖高但是暫時的,就業市場仍需時間修復,政策將維持當前寬鬆。在後續具體退出QE的節奏上,我們仍然預計可能於年底前後採取減少購債規模的行動,但會更早發出明確減少購債規模的信號,7月的議息會議或8月的傑克遜霍爾會議將是重要時點。

近期美債利率下行,原因幾何?

自2021年5月中旬以來,美債收益率持續走低,6月10日,10年期國債收益率跌破1.5%,收報1.45%,爲2021年3月3日以來的最低點。30年期國債收益率跌至2.15%附近,爲2月下旬以來的最低點。

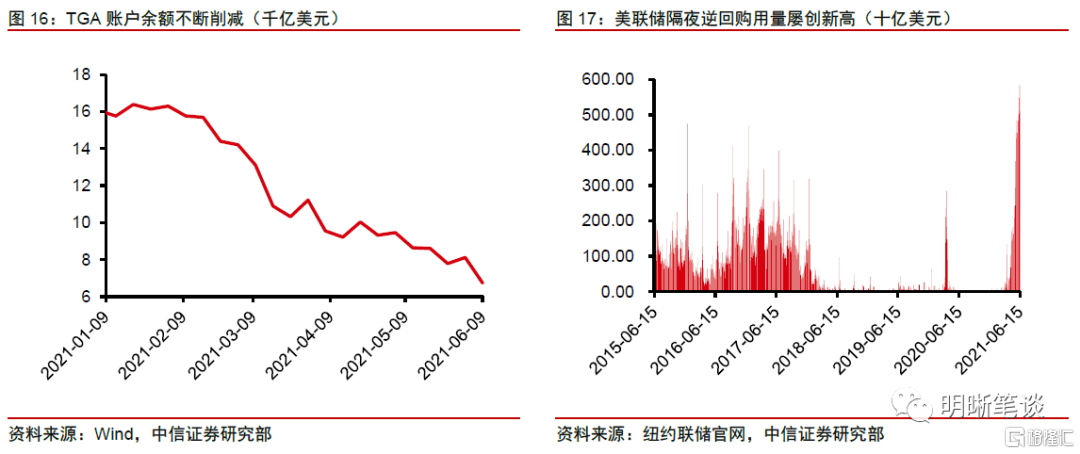

回顧近期美國的經濟金融環境,我們認爲近期美債利率下行的核心原因包括金融體系流動性過剩以及拜登基建法案尚未落地且阻力重重。首先,金融體系流動性過剩是近期美債利率下行的核心原因之一,同時也是直接原因。一方面美聯儲繼續維持每月持續購債的量化寬鬆政策,另一方面,預計美國財政部持續削減其TGA賬戶餘額,自2月財政部宣佈削減TGA賬戶餘額以來,TGA賬戶餘額不斷下降,大量流動性被投放到金融體系,截至6月9日,TGA賬戶仍有約6.74千億美元,距離5千億美元的目標仍有一定距離,財政存款的削減仍將延續。在美聯儲和財政部的共同刺激下,美國金融體系流動性過剩,這從近期屢創新高的隔夜逆回購用量上也可以看出。過剩的流動性導致資金可能流向長債,導致長端美債利率下行。

其次,拜登基建法案尚未落地且阻力重重導致市場對於美國經濟修復預期有所打折。自拜登3月底提出2.3萬億美元的基建法案以來,其推進進程一直受到共和黨阻礙。5月下旬,拜登做出讓步,將預算總金額縮減至1.7萬億美元,但仍未讓共和黨人滿意。共和黨先後提出5680億美元、4000億美元的刺激計劃,在兩黨的不斷博弈中,拜登在本月初又做出讓步,提出放棄提升企業所得稅,將預算調整爲1萬億美元。迄今爲止,拜登的基建法案仍未獲得實質性進展,但是兩黨之間你來我往的談判則將刺激規模不斷縮減。基建法案進展不順暢導致市場對於美國經濟修復預期有所下降,造成美債利率下行。

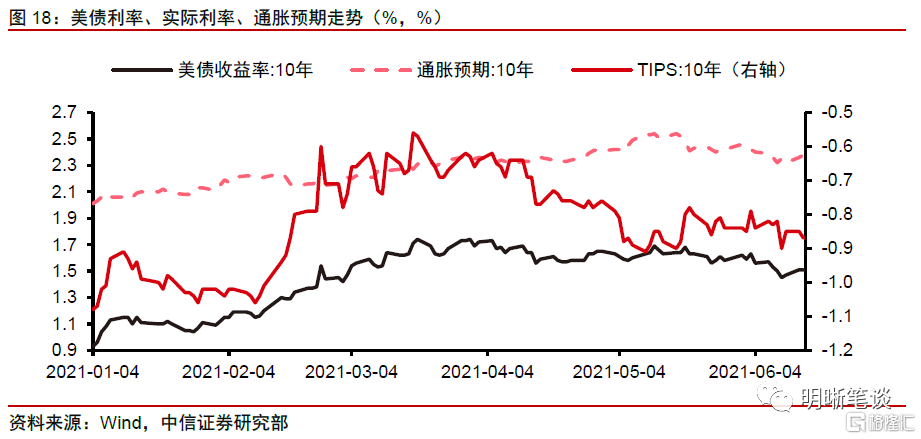

除以上兩個核心原因外,近期美國通脹預期下行、部分經濟數據不及預期以及國債發行需求強勁也進一步助推美債利率下行。首先,美聯儲官員不斷表示通脹是暫時的,也讓市場逐漸接受了美聯儲的觀點,認爲美聯儲不會過早開始縮減QE,並下調通脹預期。儘管5月美國CPI數據再創新高,並超市場預期,但是美債收益率僅在數據公佈後小幅上行,之後下行跌破1.5%。5月中旬以來,通脹預期的下行助推美債利率走低。

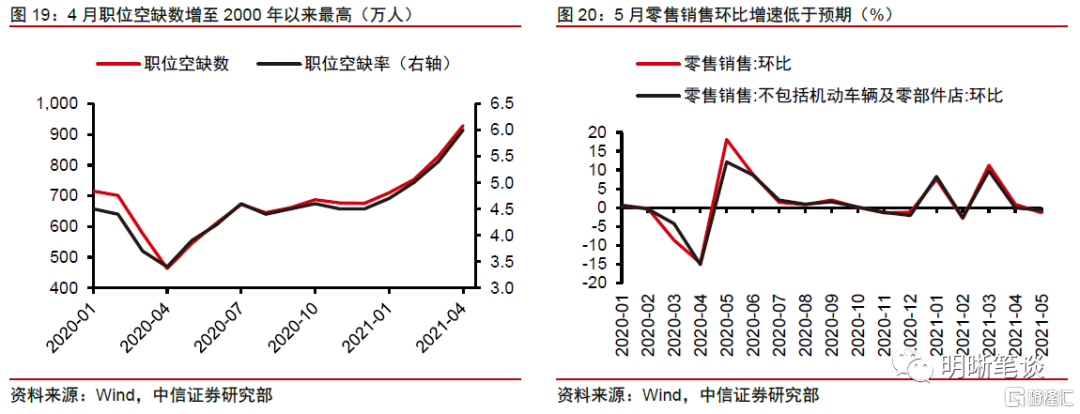

其次,近期美國部分經濟數據,尤其是就業市場數據不及預期也助推了美債收益率下行。一方面,美國5月季調後非農就業人口增加55.9萬人,預期增加67.4萬人,前值由增26.6萬人上修爲增27.8萬人。非農新增就業人數儘管好於前值,但仍低於市場預期,同時4月職位空缺數增至928.6萬,爲2000年以來最高水平。另一方面,美國5月零售銷售環比增速下跌1.3%,低於預期的下跌0.7%,美國5月核心零售銷售環比增速下跌0.8%,低於預期的增長0.2%。此外,5月小企業信心出現4個月來的首次小幅下滑。以上經濟數據不及預期助推美債利率下行。

再次,最近美國國債標售需求強勁也對美債利率下行起到了一定作用。上週三,美國財政部標售的380億美元10年期美國國債需求強勁,得標利率爲1.497%,遠低於上次的1.684%,認購倍數達到2.58,創下2020年7月以來的新高,強勁的需求進一步助推了利率下行。上週二進行的580億美元3年期國債標售需求同樣強勁,得標利率爲0.3258%,投標倍數2.47,高於過去6次拍賣的平均水平2.436。近期的美債一級市場認購需求旺盛也對美債利率下行起到了一定作用。

後續美債利率將何去何從?

從短期一至兩個月的時間維度來看,上述美債利率下行的原因中,核心的流動性過剩和拜登基建法案阻力難以明顯改變,因此短期內美債利率或將低位震盪。流動性方面,短期來看,美聯儲仍將維持當前的購債速度,而預計財政部的TGA賬戶餘額也將繼續下降,因此金融體系流動性過剩的局面短期內不會發生根本改變。拜登基建法案方面,短期來看,民主黨和共和黨仍將在法案規模上進行糾纏,即便拜登本年度還可以通過預算和解程序推動基建法案落地,但其規模或將不及預期,同時落地時點也大概率在10月之前。因此,短期而言,美債利率或將維持低位震盪,但美聯儲後續的態度也可能改變這一局面。

從長期時間維度來看,隨着美聯儲開啓Taper,財政刺激法案落地,美國經濟持續復甦,美債利率上行仍是大概率事件。長期來看,美聯儲大概率在年內開始討論縮減購債,同時財政部TGA賬戶餘額不再削減,市場上流動性過剩情況將有所改善。拜登財政刺激法案年內大概率會落地,美國就業市場在疫情好轉、失業救濟退出等因素影響下將繼續向好,帶動美國經濟持續復甦。在以上因素影響下,美債利率上行仍是大概率事件。

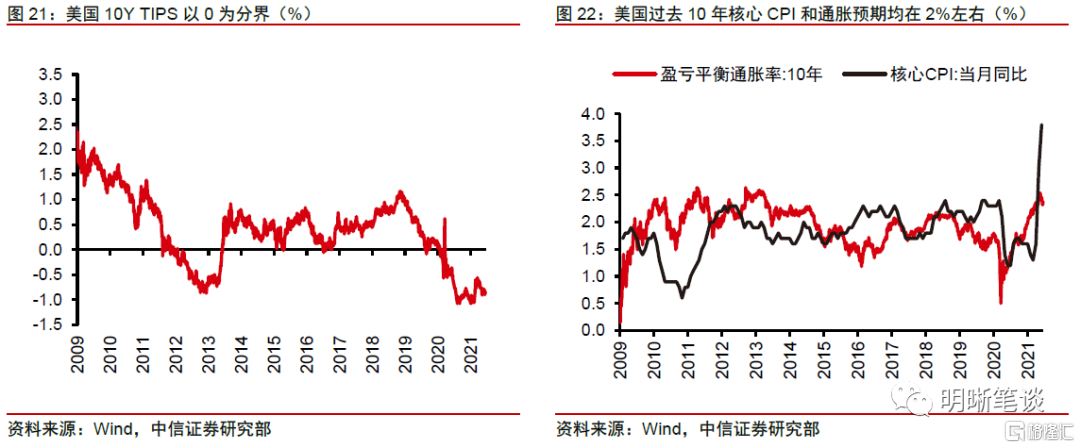

在長期的具體點位上,我們仍然認爲美債利率年內或達到2%。從實際利率和通脹預期的框架出發,實際利率0%和通脹目標2%是比較重要的參考點位。0%的10年期TIPS是金融危機以後,美國經濟步入正軌後的低點。從上一輪大規模寬鬆週期的經驗來看,10年期TIPS向上突破0%發生在美聯儲釋放縮減QE的信號之後。通脹預期的參考點位在2%附近,從10年期國債和TIPS所反映的通脹預期、CPI近年來的平均水平以及美聯儲的態度來看,這個點位都是相對中性的。拋開市場交易因素,綜合實際利率和通脹預期,2%對於10年期美債利率而言可能是比較中性的參考點位。同時,從名義利率的絕對水平上看,10年期美債的收益率去年已經運行在了歷史最低的區間,向上看到2%都沒有比較明顯的阻力位。只要經濟復甦延續,10Y美債收益率回到2%仍是大概率事件。