李奇霖:通脹後續會怎麼演變

本文來自格隆匯專欄:李奇霖,作者:李奇霖 孫永樂

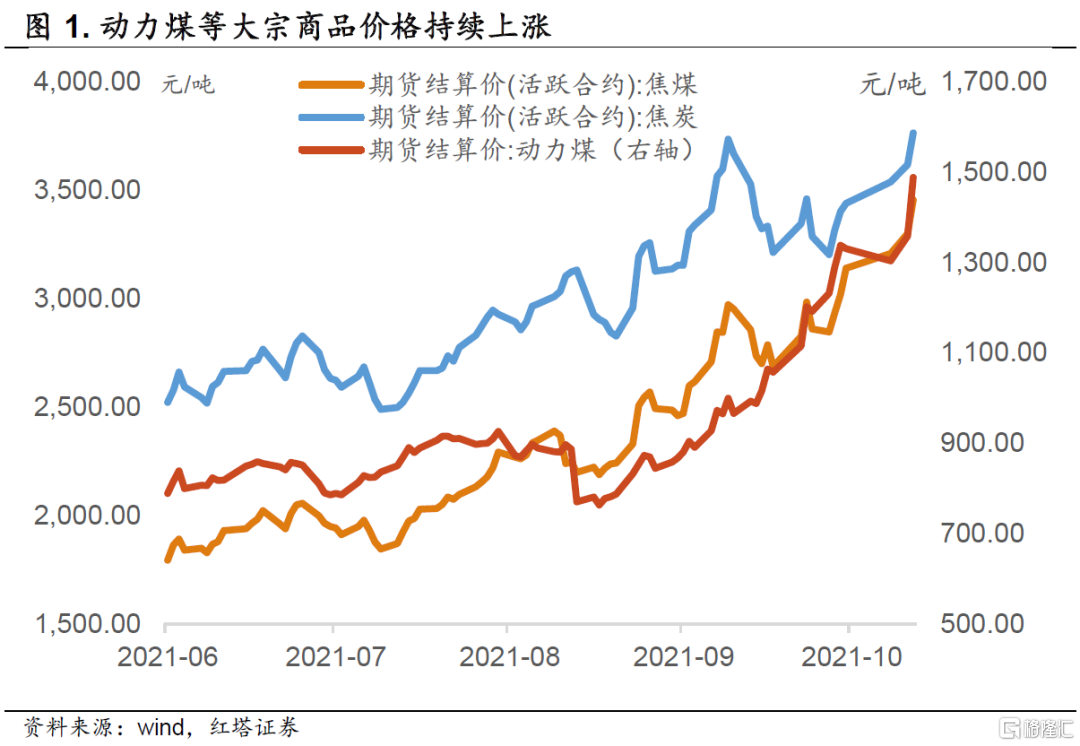

近期,通脹成為了市場的核心焦點。部分大宗商品價格頻頻創下歷史新高, 9月動力煤價格漲幅超過了60%,現在已經突破1500元每噸,焦煤漲幅超過30%,ICE布油價格目前也已經超過了83美元每桶。在全球能源危機愈演愈烈的背景下,能源類大宗商品價格像是要漲到天上去。

在通脹壓力大幅走高的時候,市場開始預期通脹會制約貨幣政策,疊加現在債券供給放量、美債收益率上行、寬信用預期漸行漸近等,債券市場也迎來了一輪明顯的上行,10年國債收益率目前在2.95%左右的水平震盪。同時,在通脹走高、利率上行的時候,股票市場也沒有明顯的行情。

那麼後續通脹會怎麼演變呢?今天公佈的CPI和PPI數據或許能夠給我們解答。

9月物價數據發佈,PPI達到了10.7%,環比上漲了1.2百分點,突破了2008年的記錄,創下歷史新高。

其中,翹尾影響約為1.8個百分點,與上月相同;新漲價影響約為8.9個百分點,比上月擴大1.2個百分點。在大宗商品價格持續上漲的情況下,新漲價因素成為PPI上行的主要推動力。

總體來看,分析PPI同比大幅上行有兩個點可以關注:

第一,目前能源危機席捲全球,各類能源價格持續上行。這也是PPI上行的主要支撐項;

第二,在“能耗雙控”和“限產限電”的背景下,水泥、有色金屬等行業生產受限,推動價格走高。

先來看能源類商品,能源類項目可以分為兩類。一是煤炭,以動力煤為代表,主要是國內定價,體現在煤炭開採和洗選業上;二是石油和天然氣,主要是受海外因素的影響,比如受海外進口天然氣價格上行等因素影響,國內燃氣生產和供應業價格上漲2.5%。

先來看煤炭行業。9月煤炭加工業價格環比上漲18.9%,煤炭開採和洗選業價格環比上漲12.1%,合計影響PPI環比上漲約0.50個百分點,是PPI環比上漲的主要貢獻項目。

分析商品價格的波動最終還是要落腳到供需上。國內動力煤等商品價格持續上漲,總的來説是在供給彈性偏低的時候,需求又比較旺盛,供不應求之下,價格開始快速上行。

在上半年的時候,出於環保等方面的考慮,原煤生產受限,3-7月份,國內原煤當月同比增速幾乎都是在負增長的(僅5月同比增長0.6%)。

在國內生產受限的時候,受中澳關係惡化的影響,國內停止了澳煤進口,雖然增加了蒙煤等的進口量(因為海外疫情,蒙煤等進口效率也偏低),但是並不能完全替代澳煤的份額。從進口數據上看,1-9月煤及褐煤累計同比下滑了3.6%,1-8月動力煤的進口數量也低於過去三年同期。

在供給彈性偏低的時候,國內對動力煤等的需求穩步修復。

一來現在已經是十月中旬,北方各個城市逐漸進入冬季,各地開始準備供暖,對冬儲煤的需求明顯回升。

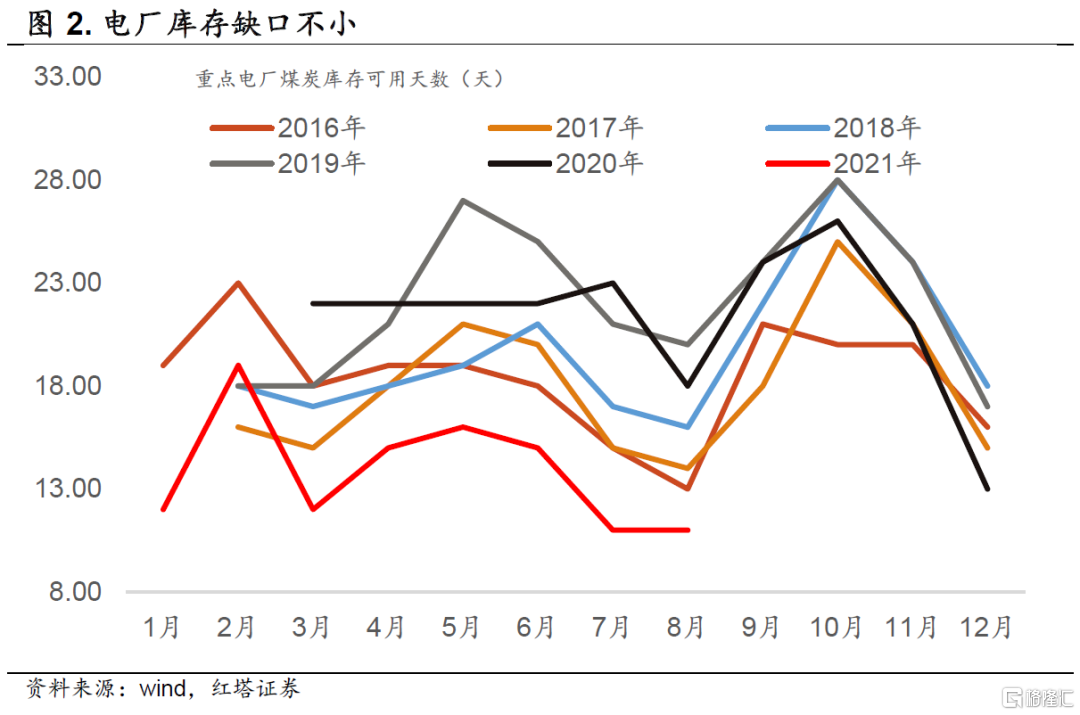

二來在供不應求(1-8月火力發電量同比增長12.6%,動力煤需求高)的情況下,此前動力煤價格持續走高,火電廠儲煤動力不足,電廠庫存一直位於低位運行。而現在進入了電廠傳統補庫存的時間,較大的庫存缺口也帶來了大量的需求。

另外,從9月的用電數據上來看,得益於國內經濟修復,目前全社會用電量依舊維持韌性,1-9月全社會用電量累計61651億千瓦時,同比增長12.9%。9月當月全社會用電量同比增長6.8%。短期內,電廠需求不弱。

在需求比較旺盛的時候,為了緩解動力煤等大宗商品價格持續上漲,前期的限產政策暫停,各項保供穩價的政策頻頻出台。

比如國常會明確表示“要在保障安全生產的前提下,推動具備增產潛力的煤礦儘快釋放產能,加快已核准且基本建成的露天煤礦投產達產,促進停產整改的煤礦依法依規整改、儘早恢復生產。主要產煤省和重點煤企要按要求落實增產增供任務”。

在此前的國家能源委員會會議上,李克強總理也再次強調要“從實際出發,糾正有的地方‘一刀切’限電限產或運動式‘減碳’,確保北方羣眾温暖安全過冬,保障產業鏈供應鏈穩定和經濟持續平穩發展”。

但是從政策放鬆到各地煤礦增產需要一定時間,疊加山西暴雨影響多座煤礦停產,短期內供給增幅有限。在這樣的情況下,動力煤價格等依舊維持高位運行,至少短期來看,動力煤的供需偏緊的矛盾仍然存在,短期大概率還將維持強勢運行。

接下來我們來看一下石油和天然氣。

9月石油、煤炭及其他燃料加工業環比上漲3.3%,燃氣生產和供應業環比上漲2.5%,漲幅均位居前列。

石油和天然氣價格上行的背後其實是全球能源危機的一個體現,自9月以來因為供需缺口拉大等,石油、天然氣等能源價格迎來了大幅上行,9月至今英國天然氣價格漲幅超過70%,布油價格漲幅也達到了16.5%。

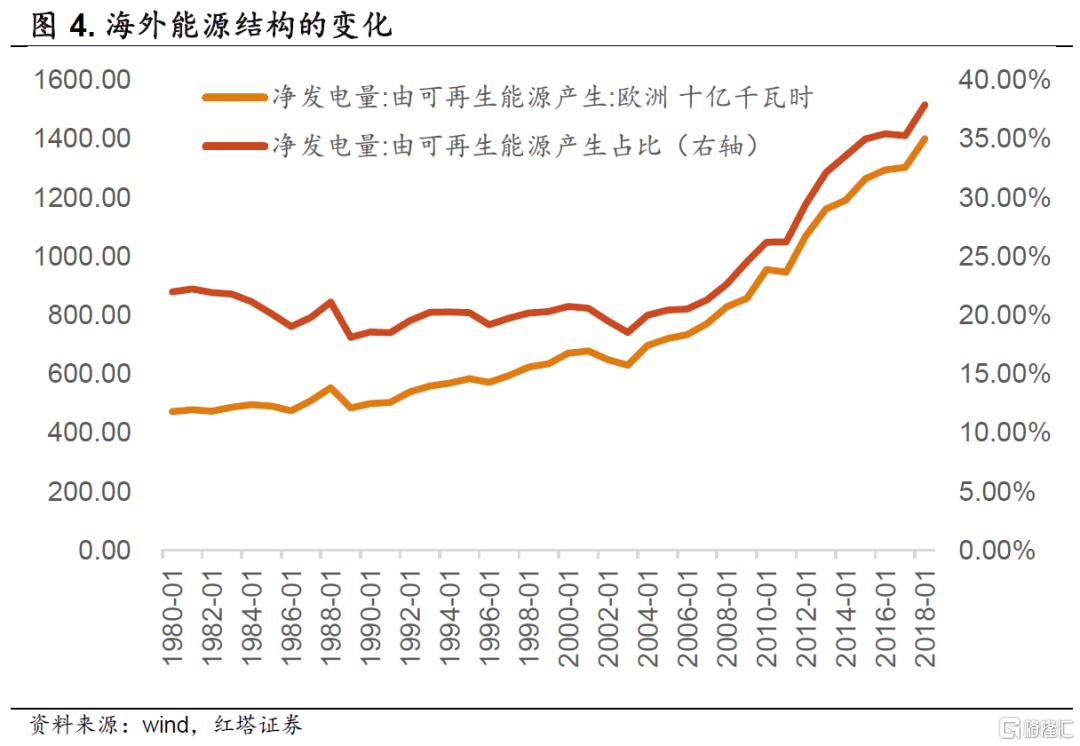

天然氣價格大幅上漲的背後是全球能源結構變化下導致的能源供給不穩定,在天氣、地緣政治等的擾動下,天然氣等的需求大幅增加,而供給自疫情後恢復偏慢,從而推動價格大幅上行。

近十幾年來,全球能源結構開始逐漸從化石能源(煤炭等)轉為天然氣、核能、光能、水能等清潔能源。從數據上也可以看到可再生能源佔發電量的比重在2018年的時候就已經超過了的35%。與之對應,煤炭等發電規模下滑。

但是相比於傳統的化石能源,風力發電、水力發電等更容易受到天氣等外部因素的影響,穩定性相對會弱一些。

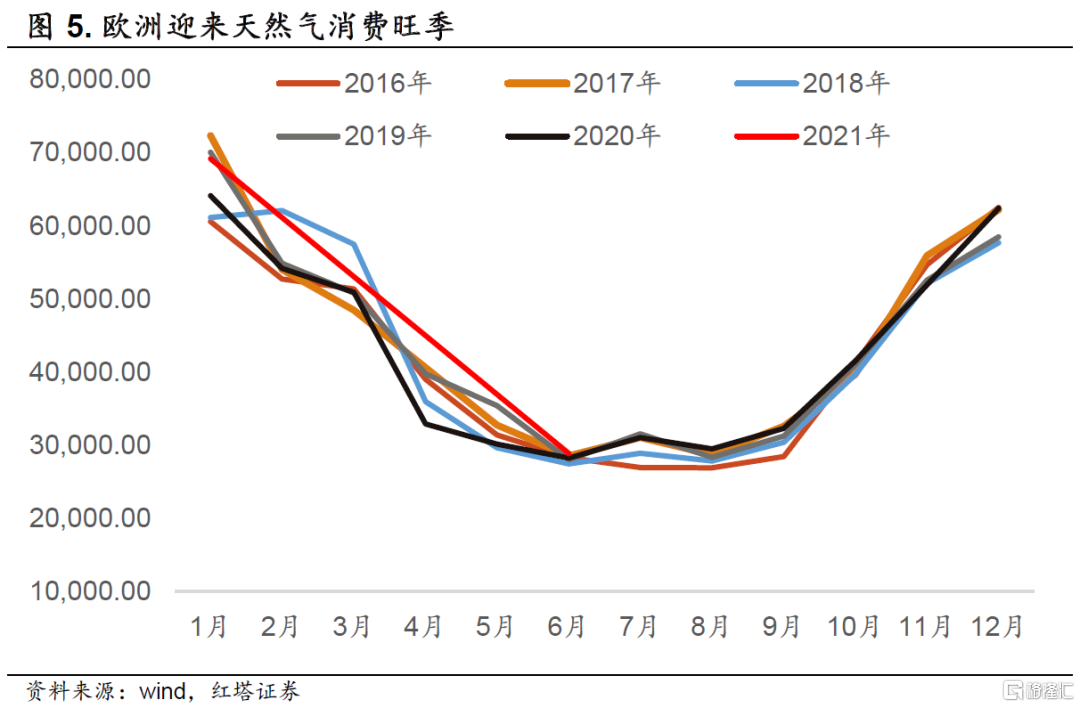

恰逢今年極端天氣多發,在異常天氣的擾動下,海外風力發電、水力發電等方式受到了明顯的影響。這就使得海外各國紛紛轉向天然氣等清潔能源消費,疊加天氣轉冷,天然氣進入消費旺季,市場對天然氣的需求大幅增加。

在需求大幅走闊的時候,天然氣的供應並沒有順利跟上去。自2020年以來,因為海外疫情多次反覆、“碳中和”政策推進,能源企業投資擴產動力不足,天然氣的生產並未得到有效修復。從數據上可以看到亞太經合組織天然氣產量依舊沒有恢復到2019年末的水平。

另外,天然氣供應可能也和俄羅斯、美國、歐洲的地緣政治相關。歐洲是天然氣消耗的大國,但是自身產量不足,對進口的依賴嚴重(美國和俄羅斯),wind數據顯示歐洲進口天然氣數量可能是國內產量的3、4倍。而美國、歐洲、俄羅斯彼此之間地緣政治也是這次天然氣價格上漲的主要原因。

供需矛盾短期惡化疊加地緣政治也就形成了這次的能源危機。

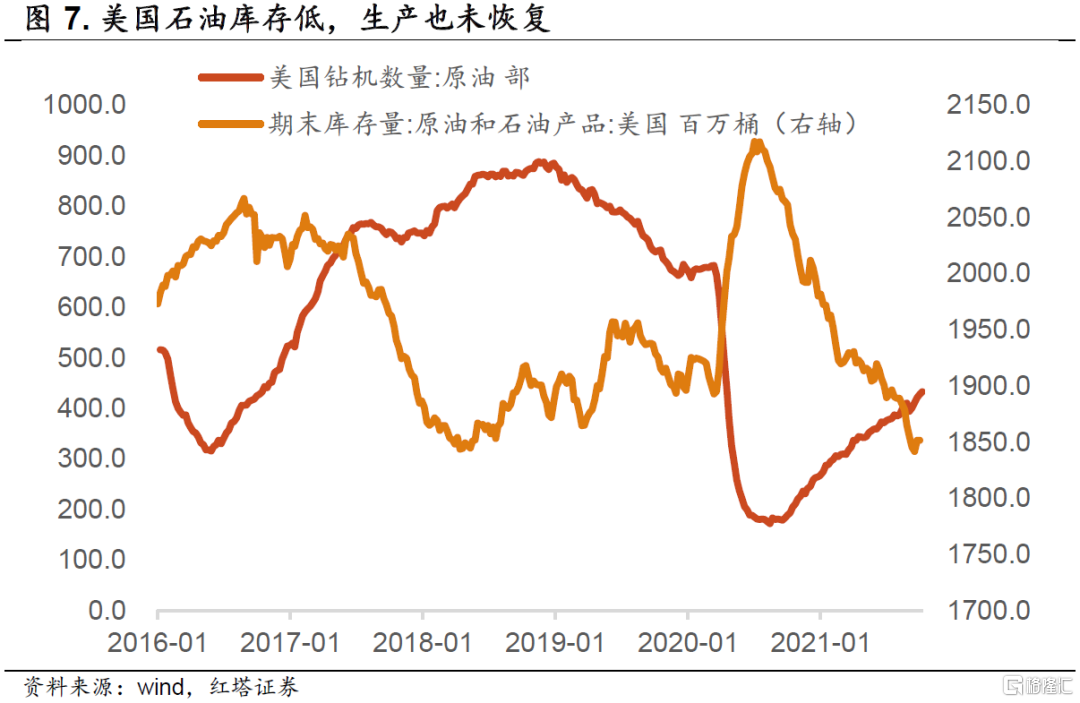

石油的邏輯和天然氣的有點類似,比如疫情之後供給恢復比較慢,加上美國、歐洲等國家受疫情影響減弱,出行增加,帶動石油需求增加,疊加此前庫存偏低,因此油價自然會開始上行。

總的來説,能源類商品價格回升主要是供給彈性偏低疊加需求上行導致的。

講完能源項目,我們再來看一下因為“能耗雙控”等對價格因素造成的影響。

“能耗雙控”、“限產”等對價格的影響是雙方面的,一來生產受限商品,供給減弱,價格上行;二來生產受限,相應的對上游的需求也會減少,使得相關原材料價格下跌。

具體來看,在PPI中降幅最為明顯的是黑色金屬採礦業。因為上半年產量偏高,而今年又要實現粗鋼等的同比零增長,這就使得多地開始壓降粗鋼等的產量,可以看到8月粗鋼同比下滑13.2%,鋼材下滑10.1%。而且後續還會是下行的走勢。

在粗鋼等生產下行的時候,市場對鐵礦石的需求也在穩步下滑。這就使得鐵礦石價格自7月以來就在持續下降,9月鐵礦石期貨價格下跌13%。在這樣的情況下,9月黑色金屬礦採選業環比下滑了8.7%,跌幅最大。

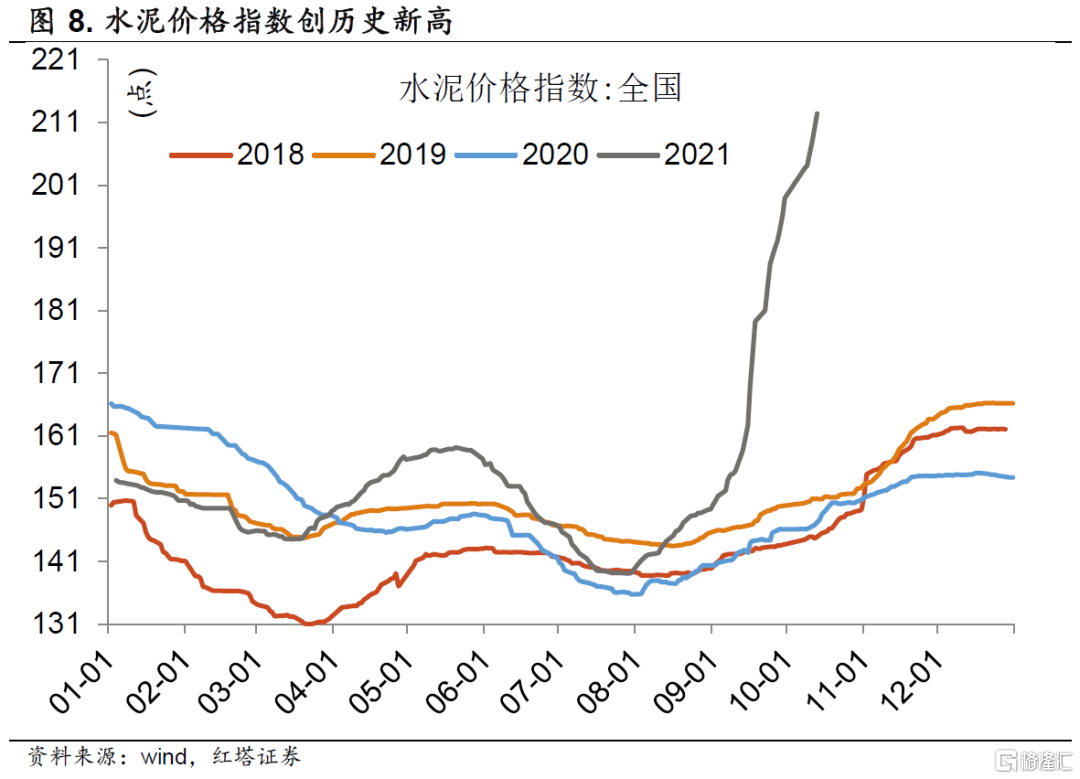

相應的,鋼鐵、水泥等行業生產的限制也使得水泥等商品的供給減少,而需求回落的速度又慢於供給回落的速度,這就使得相關商品的價格大幅上漲。

從數據上看有色金屬冶煉和壓延加工業價格上漲2.9%,水泥等非金屬礦物製品業價格上漲2.9%,化學原料和化學制品製造業價格上漲2.0%,黑色金屬冶煉和壓延加工業價格上漲1.8%,合計影響PPI上漲約0.57個百分點。

總的來説,受“能耗雙控”政策、相關商品補庫存需求回升和全球能源危機等因素的影響,9月PPI創下了歷史新高。

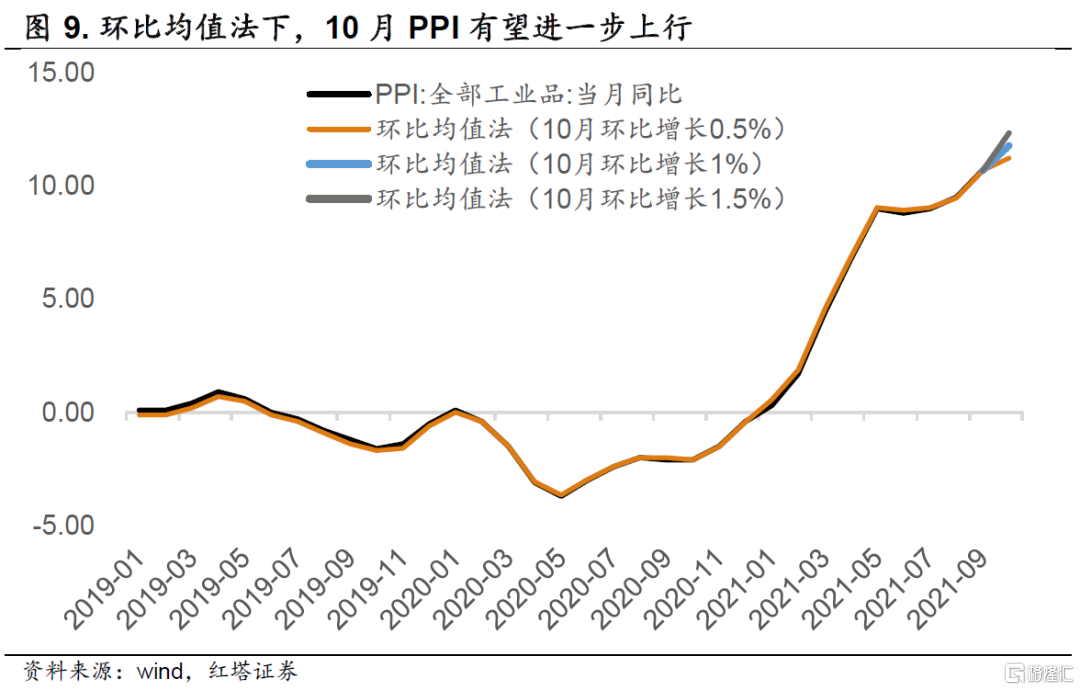

同時,從目前的運行情況來看,短期內能耗雙控、相關商品補庫存需求回升等對價格的影響依舊存在。截至10月13日,動力煤當月上漲了18%,布倫特原油上漲了6%,水泥價格指數上漲了7%,南華綜合價格指數3%。從這個角度來看,PPI環比還會進一步上行。

按照環比均值法來計算的話,只要10月份PPI環比增速是正增長的,那麼10月PPI同比增速還會進一步上行,突破11%。

看完PPI最後我們簡單來看一下CPI。

總體來説,9月受疫情影響,居民外出消費受限,疊加豬肉下行等因素影響,9月CPI同比上漲0.7%(前值0.8%),環比持平,前值為0.1%。其中,核心CPI同比上漲1.2%,漲幅與上月相同。

分項來看,食品項特別是豬肉價格的回落是CPI的主要拖累。9月食品價格由上月環比上漲0.8%轉為下降0.7%,影響CPI下降約0.12個百分點。

食品中,受益於供給充足,豬肉和水產品(水產旺季)價格分別下降5.1%和2.5%,降幅比上月均有擴大。

需要關注的依舊是豬肉價格,在經歷了前期大幅下行之後,9月末開始,在政策收儲,豬肉消費進入旺季的背景下,豬肉價格有所上行,10月生豬期貨上漲了7.7%。後續豬肉價格的拖累可能會有所減緩。

非食品項方面,我們的確能夠看到價格是在向消費端傳導的跡象,但是價格傳導效率差,下游漲價幅度大幅低於上游價格變動。根據統計局數據,受原材料價格上漲等因素影響,水泥、液化石油氣和小汽車價格均有上漲,環比漲幅在0.6%—7.6%之間。

另外,受疫情零星反覆(中秋旅遊出行數據一般)以及暑期結束的影響,居民外出旅遊需求減弱,飛機票、旅行社收費和賓館住宿價格環比分別下降9.9%、3.3%和2.2%。

總的來説,9月因為供給偏強、需求偏弱,食品項特別是豬肉價格繼續下滑。同時在國內疫情零星反覆、結構性失業有待改善的情況下,居民的非食品消費恢復也比較乏力。在缺乏消費支撐的時候,結構性通脹越發明顯。

而且在預計11月PPI依舊會進一步上行的情況下,我們認為短期內結構性通脹壓力還會繼續走高。

CPI和PPI巨大的缺口反映出上游原材料價格上漲對企業盈利、就業和消費的擠出效應越來越強,這是後續政策層面需要高度警惕和關注的。