歐美加碼對俄製裁,對全球經濟產生哪些外溢效應?

本文來自:聯合資信,作者:主權部

俄烏戰爭爆發後,歐美對俄羅斯採取了前所未有的嚴格制裁,不僅會衝擊俄羅斯的貿易、財政以及經濟表現,還會將制裁風險進一步傳導至與俄有密切經濟聯繫的獨聯體國家,甚至對歐美國家的金融穩定和能源安全產生一定反噬作用。歐美加碼對俄製裁所產生的外溢效應,可能會令全球經濟陷入“滯脹”風險。本文分三部分,首先梳理本輪歐美對俄開啟的制裁組合拳,然後分析歐美製裁對俄羅斯產生的影響,最後探究制裁對歐美國家、獨聯體國家以及全球經濟產生的外溢效應。

一、歐美對俄採取前所未有的全面制裁

自2014年克里米亞危機以來,以美國為首的西方國家對俄羅斯發起多輪經濟金融制裁,試圖將俄孤立在世界經濟和國際金融體系之外。本次俄烏戰爭爆發後歐美對俄採取了前所未有的全面制裁舉措,涉及金融、能源以及軍事在內的多個核心領域。雖然歐美配合打出的制裁組合拳又狠又準,但仍然在能源領域留有一定空間。

歐美通過金融制裁把俄羅斯拖入持久戰泥沼。俄烏戰爭爆發後,歐美快速開啟對俄金融戰,旨在切斷俄羅斯的戰爭資金支援。具體來看:一是限制俄羅斯的融資渠道。美國對俄羅斯聯邦中央銀行、俄羅斯聯邦國家財富基金實施全面封鎖,凍結這兩家金融機構在美資產,限制其為俄羅斯提供軍事援助資金[1];擴大主權債務禁令,限制美國個人與企業參與俄羅斯聯邦中央銀行、俄羅斯聯邦國家財富基金和俄羅斯聯邦財政部所發行新債券的二級市場交易,切斷了俄羅斯政府籌集資金的一個關鍵渠道。二是打擊俄羅斯的金融市場。美國與歐盟、德國、法國、英國、意大利、加拿大等國決定將7家俄羅斯銀行排除在環球銀行金融電信協會(SWIFT)支付系統之外,以此來限制俄羅斯對外貿易結算、破壞俄羅斯的金融穩定性;此外,明晟公司(MSCI)把MSCI俄羅斯指數從新興市場指數中剔除並重新分類為獨立指數,富時羅素把俄羅斯從所有富時羅素股票指數中剔除,這將導致全球被動型指數基金大規模撤離俄羅斯市場,對俄羅斯資本市場造成嚴重打擊。三是削弱俄羅斯現有的自救能力。美國對俄羅斯銀行持有的約1萬億美元的資產展開全面制裁,英國、法國、瑞士等國紛紛宣佈凍結俄羅斯的部分海外資產;歐美限制俄羅斯用美元、日元和歐元進行國際交易的能力,這將極大限制俄羅斯動用外匯儲備緩解本幣匯率貶值壓力、償還外債等能力。

歐美通過軍事制裁和能源制裁,削弱俄羅斯的核心優勢。一方面,歐美增加對俄軍事制裁,以進一步拖住俄羅斯閃擊戰的步伐。美國、歐盟、英國、加拿大等國宣佈對俄羅斯關閉領空以及制裁部分俄羅斯軍工企業,通過限制出口的方式對俄羅斯國防相關企業進行制裁;同時,美商務部將此前針對俄羅斯的出口管制措施適用於白俄羅斯,以防止相關產品、技術和軟件經白俄羅斯轉移至俄羅斯,從而限制俄羅斯在烏克蘭持續進行軍事行動的能力。另一方面,雖然歐洲對俄能源制裁留有退路,但美國能源制裁較為激進。SWIFT剔除名單中並未涉及俄羅斯資產規模最大的俄羅斯聯邦儲蓄銀行以及俄羅斯天然氣工業銀行,這兩家銀行是俄羅斯石油和天然氣的主要支付渠道。由於歐盟對俄羅斯的天然氣依賴嚴重,僅制裁部分銀行在一定程度上保證了歐盟購買俄羅斯天然氣的支付渠道暢通。但美國對俄能源依賴相對較低,且美國或可通過增加從加拿大以及委內瑞拉的石油進口來替代彌補,所以對俄能源制裁較為強硬,3月8日美國宣佈將禁運俄羅斯石油、液化天然氣和煤炭,從核心上制約俄羅斯的能源優勢。

歐美通過科技和貿易制裁,破壞俄羅斯的全球供應鏈,從長遠削弱俄羅斯的經濟實力和可持續發展能力。美國設法限制俄羅斯在高新科技領域的競爭力,歐盟宣佈通過出口禁令阻止俄羅斯的煉油廠進行設備更新,禁止向俄羅斯的航空公司出口飛機和設備,在半導體和先進軟件等關鍵技術領域對俄羅斯進行限制;加拿大取消並停止核發對俄羅斯出口許可證;日本宣佈對俄軍事及半導體相關團體的出口管制。整體看,對俄羅斯科技和貿易的制裁主要是為了從長期削弱俄羅斯的能源、軍事以及科技實力。同時,外部需求的大幅萎縮也會導致俄羅斯經濟陷入長期疲軟狀態,降低其與歐美國家長期抗衡的可能性。

二、歐美製裁對俄羅斯的影響分析

1.俄羅斯早在2014年就開始未雨綢繆,在多個核心領域做出提前防禦,在一定程度上起到抵禦歐美製裁的作用

俄羅斯自2014年以來一直致力於削弱來自於美國的制裁壓力。首先,俄羅斯不斷推進去美元化進程,增加非美貨幣資產以及黃金儲備。俄金融機構和企業大幅削減外幣債務,從2013年的1,558億美元和2,099億美元,到2021年三季度分別下滑至1,370億美元和710億美元(見圖1),金融機構和企業對外部融資的依賴大幅下降;俄央行和主權財富基金也大幅減持美國國債和美元資產,持有的美國國債從1,318億美元(截至2014年1月)大幅下降至24億美元(截至2021年11月),創歷史新低。另一方面,俄羅斯近年來一直在增持黃金並多元化歐元、人民幣、日元等貨幣儲備,截至2021年三季度,美元在外匯儲備中的佔比逐步下降至20%左右,歐元和人民幣佔比分別上升至40%和15%左右,較2018年分別上漲了20個和10個百分點;黃金儲備佔儲備資產的比重由9.8%(截至2013年1月)一路上漲至21.0%,漲幅超過11個百分點(見圖2),多元化的資產儲備有助於降低俄羅斯對美元的依賴。

其次,俄羅斯積極分散金融和貿易風險,並積累外匯儲備以增強抵禦外部風險的能力。俄開發了本土版金融信息傳輸系統(SPFS)以部分替代SWIFT支付系統,積極尋求以盧布和其他貨幣進行貿易結算;在貿易交易中已經與中國、印度和土耳其等國簽署貿易協議,以使用當地貨幣而不是美元或歐元進行貿易結算,截至2020年末,俄羅斯最大的石油公司已經完全改用歐元結算,俄羅斯同歐盟、中國和“金磚國家”等32國的出口結算中,已經超過一半停用美元;俄羅斯不斷積累外匯儲備規模,截止2022年2月18日,俄羅斯外匯儲備規模達到6,432億美元,位居全球第四,充足的外匯儲備有助於捍衞匯率和金融市場穩定。

最後,俄羅斯在軍事、能源和農業領域未雨綢繆,實行“進口替代”戰略。2014年俄羅斯軍方投入約14億美元啟動“三年進口替代計劃”,以實現對導彈零部件、直升機發動機以及艦用燃氣輪機等方面的本土化製造。2015年政府推出《俄羅斯聯邦國家安全戰略》,要求實行積極的進口替代戰略,降低對國外技術和工業品的依賴,加快農業綜合體和醫藥產業的發展。2018年以來,俄羅斯政府要求對國家基礎設施投資、產業發展和科技創新、民生、環境、教育等方面的新投資明確國內產品採購比例。

2.俄羅斯資本市場受戰爭及制裁影響而劇烈波動,匯率風險以及債務違約風險敞口不斷走擴

俄烏局勢陡轉急下疊加歐美史無前例的制裁,令投資者恐慌情緒攀升。2月24日俄羅斯MOEX指數和俄羅斯RTS指數日內分別收跌34%和40%,市值縮水超過1,500億美元,股票資產遭恐慌性拋售不僅加劇了上市企業的經營風險,還可能將風險傳導至以股票為基礎資產的金融衍生品,短期內金融風險大幅擴散。為避免大規模資本外逃而引發資本市場崩潰以及金融擠兑,俄羅斯密集出台多項金融舉措穩定市場。一是穩定資本市場。俄羅斯央行於2月25日宣佈暫停莫斯科證券交易所活動,並從主權財富基金中調動至多100億美元用於購買受重創的本地企業股票,當日俄羅斯MOEX指數大幅上漲20%後停止交易;俄羅斯央行於2月28日將關鍵利率提高1,050個bp至20%,以彌補盧布貶值和通貨膨脹走高所帶來的財富損失。二是限制資本外逃。俄羅斯要求居民不得將外幣匯入外國賬户,並對80%的外匯收入強制結匯;同時,俄羅斯將暫時禁止外國投資者出售俄羅斯資產,起到穩定經濟以及回收外匯的作用。三是提供流動性。俄羅斯央行將會釋放7,330億盧布作為緩衝資金,幫助銀行穩定信貸量及資本規模,以防銀行出現流動性問題而對實體經濟造成進一步打擊。

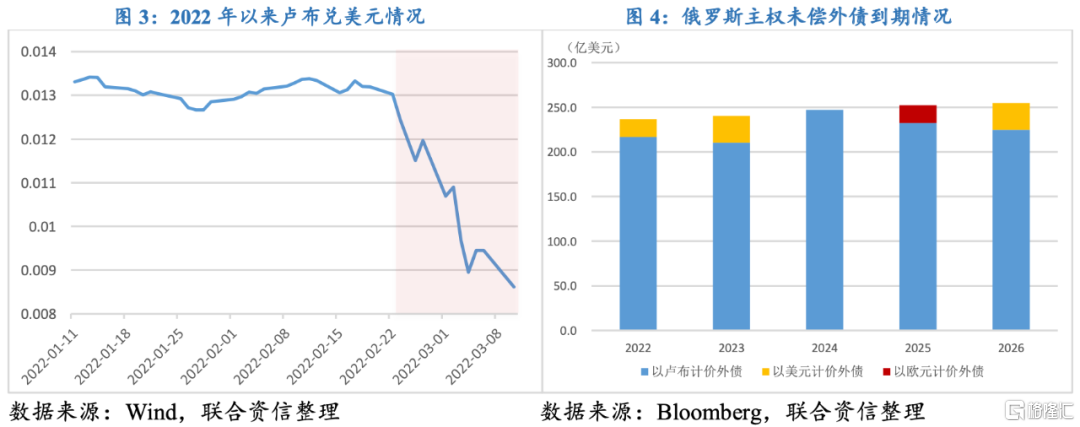

俄羅斯採取的反制措施可以在短期內起到遏制資本外逃的作用,但對匯率風險以及債務違約風險的作用相對較小。一方面,由於歐美將俄羅斯央行剔除SWIFT以及限制俄羅斯對美元、歐元以及日元的使用,或削弱俄羅斯動用國際儲備頭寸的能力。雖然俄羅斯目前的外匯儲備超過6,300億美元,但歐美製裁舉措或對65%的俄羅斯儲備資產產生限制,可實際動用的儲備資產或僅約2,000億美元。因此,俄羅斯盧布兑美元跌幅繼續擴大,3月10日俄羅斯盧布兑美元較年初跌幅擴大至54.5%(見圖3),本幣盧布劇烈貶值加劇了俄羅斯的國內通脹壓力,同時令居民財富大幅縮水。另一方面,雖然俄羅斯的外債償付實力強勁,但受到戰爭影響以及俄羅斯多個銀行被剔除SWIFT系統,俄羅斯的外債違約的可能性大幅上升。俄羅斯年內共有約237億美元的主權債務需要兑付(見圖4),最近一筆價值1.17億美元的主權債務將在3月16日付息。但考慮到俄羅斯受到歐美的嚴格制裁,俄羅斯央行於3月2日頒佈法令要求債券存管機構和登記機構暫時禁止對非國內居民持有的盧布計價俄羅斯聯邦政府債券支付利息,或對俄羅斯的償債意願造成較大影響,俄羅斯主權債務違約風險進一步走高。

3.受美英對俄能源禁運的影響,俄羅斯貿易赤字風險大幅走高;如果俄烏戰爭僵局持續以及歐盟加入對俄能源禁運,俄羅斯或將面臨財政赤字和經濟衰退的局面

歐美對俄製裁中,最受市場關注的是俄羅斯的能源問題。全球石油定價權掌握在以沙特、俄羅斯為首的“OPEC+”和以頁巖油為代表的美國等大國手中,俄羅斯的單日原油產量高達1,118萬桶/日(見圖5),位居世界第三;俄羅斯的天然氣單日產量高達11.2萬桶/日(見圖6),位居全球第二,也是全球最大的天然氣出口國。貿易方面,能源出口優勢是俄羅斯常年保持經常賬户盈餘的關鍵,2021年俄羅斯原油、石油產品以及天然氣的出口佔比合計超過50%,在能源價格走高的背景下,俄羅斯經常賬户盈餘相當於GDP的比重增長至5.7%。根據IHS Markit預測(不考慮外部衝擊),俄羅斯需要油價高於40美元/桶,便可實現貿易盈虧平衡。財政方面,雖然油氣收入對俄羅斯的財政和經濟貢獻較大,但多年來俄羅斯政府通過石油業税法改革以及經濟多元化結構改革,逐步降低了經濟對石油的依賴,2020年俄羅斯石油收入佔GDP的比重下降至4.9%,較2013年下降5個百分點。根據IMF預測(不考慮外部衝擊),如果國際油價超過46美元/桶,俄羅斯便可實現財政盈虧平衡。

但俄烏戰爭爆發後嚴重破壞了全球的能源供給平衡,尤其是歐美對俄製裁逐步加碼,美國和英國已經開啟對俄能源禁令,不排除未來歐盟有加入對俄能源禁運的可能,恐慌情緒導致全球能源價格一路飆升。雖然紐交所和倫交所的原油期貨價格大幅飆升,但受歐美製裁影響,大量船東明確拒絕運輸俄羅斯的烏拉爾原油,同時俄羅斯原油買家在支付、開立信用證、獲得保險等方面都面臨較大阻力,導致俄羅斯的烏拉爾原油現貨價格大幅打折。考慮到歐美對俄製裁會嚴重衝擊國際油價走勢,而國際油價波動會直接影響俄羅斯的國際收支以及財政表現,貿易和財政盈虧平衡點可通過估計原油價差的方式進行推算:如果布倫特原油與烏拉爾原油的現貨價差擴大至20美元/桶以上,會出現貿易由盈餘轉為赤字的情況;如果二者現貨價格擴大至25美元/桶以上,則會出現財政由盈餘轉為赤字的情況。截至3月7日,烏拉爾原油現貨價格低至94.5美元/桶,較布倫特原油現貨價格低了28.7美元,兩者價差創歷史新高(通常價差在2美元/桶上下波動)。雖然3月9日二者價差小幅收窄,但隨後於11日再次擴大至22.4美元/桶(見圖7)。

目前來看,短期內二者價差已經突破俄羅斯貿易平衡點,如果該局面無法得到改善,俄羅斯大概率會出現貿易由盈餘轉為赤字的局面;如果俄烏衝突局面長期僵持以及歐盟開啟對俄能源禁運,俄羅斯2022年或將陷入財政赤字的局面,再疊加本幣貶值以及供應鏈受限,經濟也有陷入衰退的風險。

三、歐美製裁對全球經濟產生的外溢效應

(一)對歐美國家的外溢影響

1.俄羅斯股市暴跌以及國內資產貶值的風險向歐美企業及金融機構傳導,如果歐美對俄製裁進一步升級,歐美在俄上萬億美元資產的風險敞口或進一步增大

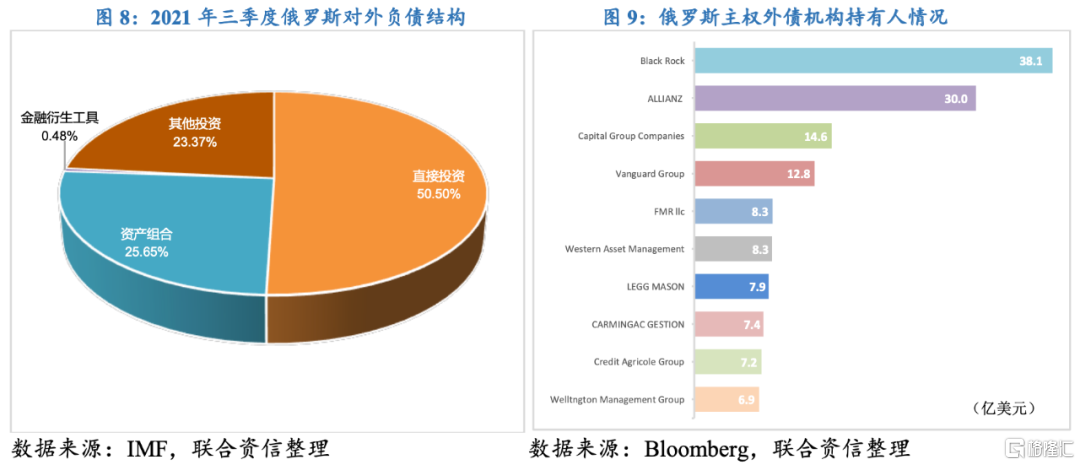

俄羅斯與歐美的金融聯繫盤根錯節,歐美對俄開展金融制裁或將制裁壓力傳導回歐美金融體系。俄羅斯對外負債高達1.2萬億美元(見圖8),其中直接投資(5,960.2億美元)佔比超過50%,其餘為海外資產組合投資(3,027.7億美元,佔比25.7%)和其他投資(2,758.0億美元,佔比23.4%),這些投資依然以歐美國家投資為主,俄羅斯股市暴跌以及國內資產貶值的風險向歐美企業或金融機構傳導。大量歐美公司撤離俄羅斯,對企業經營利潤造成較大沖擊,英國石油公司(BP)因俄烏戰爭帶來的資產減值損失以及外匯損益合計高達250億美元;殼牌石油將退出俄羅斯Sakhalin 2天然氣項,該項目是殼牌與俄羅斯天然氣最大國企Gazprom的天然氣合作開發項目,錄得損失共30億美元;麥當勞宣佈關閉在俄羅斯的全部850家門店,麥當勞承諾在暫停餐廳運營期間支付所有約6.2萬名俄羅斯員工的工資,預計每月損失5,000萬美元。

此外,俄羅斯主權債務的投資者中有較多歐美機構,全球最大的資產管理公司貝萊德(38.1億美元)、德國安聯保險(30億美元)和Capital Group(14.6億美元)是俄羅斯全部未償外債的前三大持有機構(見圖9),由於歐美製裁限制投資者在二級市場交易,這些債券的市場價值在一週內損失近45%。除此之外,意大利、法國和美國等歐美國家目前在俄有逾1,000億美元的銀行貸款,但多家俄羅斯主要銀行被剔除SWIFT系統,導致俄羅斯銀行償還國際債務的渠道被迫關閉、債務償付能力受到較大限制,或令歐美金融機構不良貸款率走高。整體看,如果歐美對俄羅斯繼續實施過於苛刻的制裁,外資機構在俄擁有的上萬億美元資產所面臨的風險將進一步增大。

2.歐盟對俄羅斯天然氣高度依賴,加強能源制裁或令歐洲經濟遭到反噬,美國強勢禁運俄羅斯能源或令美國經濟陷入“滯脹”的可能性顯著上升

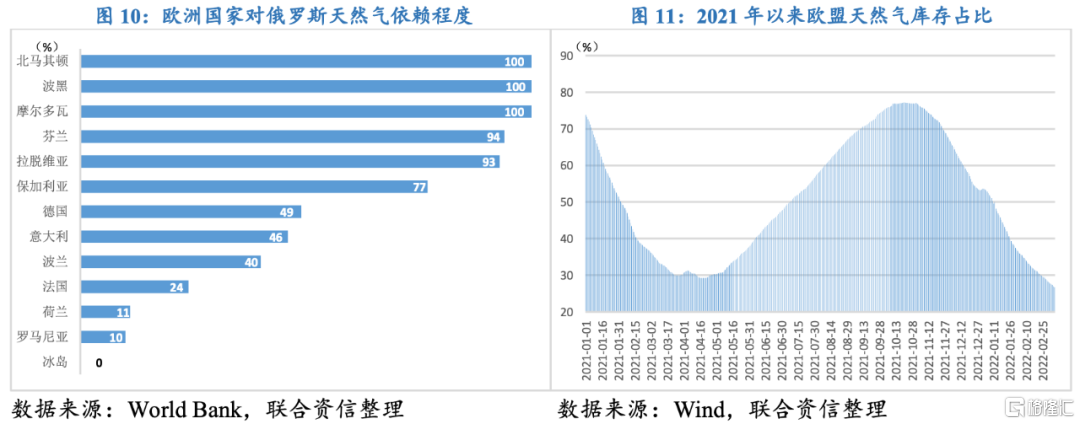

俄羅斯作為“OPEC+”的重要成員國以及全球天然氣出口大國,對全球能源供給具有較大的話語權和決策權。天然氣方面,歐洲對俄能源依賴較為嚴重,俄羅斯是歐盟最大的能源供應國,歐盟約40%的天然氣進口來自於俄羅斯,其中北馬其頓、波黑、摩爾多瓦對俄羅斯的天然氣依賴程度高達100%,芬蘭、拉脱維亞、保加利亞的依賴程度均高於70%,德國、意大利以及波蘭的依賴程度均高於40%(見圖10),俄歐圍繞能源貿易投資建立起來的金融網絡短時間內難以完全切割,過於嚴厲的制裁措施或將使歐洲經濟遭到反噬。再者,在經濟復甦帶來能源需求快速增長、液化天然氣交付量下降等因素作用下,目前歐洲天然氣庫存處於近10年來最低水平,截至3月7日,歐洲天然氣庫存佔儲存能力的比重為27.0%,較年初(53.6%)大幅下滑26.6個百分點(見圖11),歐盟天然氣儲備嚴重不足。如果來自俄羅斯的天然氣供應被切斷,歐洲的天然氣庫存面臨枯竭風險,尤其是在德國叫停“北溪2號”天然氣管道項目認證程序後,被視為“歐洲天然氣價格風向標”的TTF荷蘭天然氣4月期貨價格一度飆升至近193歐元/兆瓦時的新高,相當於每立方米的天然氣價格超過2歐元。雖然美國曾在2021年12月德俄外交關係緊張引發歐洲天然氣價格急劇上漲時向歐洲運去大量液化天然氣,但價格比歐洲本土貴14倍,並不是解決歐洲天然氣緊缺的有效方法。如果俄羅斯斷供,美國無法單獨補充歐盟面臨的天然氣缺口,即便卡塔爾(僅佔歐洲進口的5%)等中東國家給予支持,也無法長期保證歐盟地區的天然氣供給。

原油方面,地緣政治風險升級帶動原油的風險溢價重心持續攀升,再加上美國宣佈對俄羅斯實施能源禁運,進一步加劇了市場恐慌情緒。雖然國際能源署理事會於3月1日表示,其31個成員國同意從緊急儲備中釋放6,000萬桶石油儲備,但對於緩解油價上漲的作用不大。3月7日ICE布油一度逼近140美元/桶的歷史高位,收盤迴落至124.4美元/桶,創2012年以來新高。高企的原油價格會對需求端產生實質性破壞,石油價格走高會推高燃料價格,進而令歐美通脹風險進一步升温,美國2月CPI增幅已經接近8%,創近40年以來新高;歐元區2月調和CPI走高至5.8%,創1997年有數據統計以來新高。同時,原油價格壓力也會向生產端傳導,不僅會增加企業的生產成本,還會對歐美產業鏈穩定和經濟復甦造成嚴重阻礙,美國經濟陷入“滯脹”風險的可能性進一步走高。

3.短期內美元的國際貨幣地位難以撼動,但長期看,隨着多元化貨幣結算的興起以及數字貨幣的發展,或對美元霸權地位產生挑戰

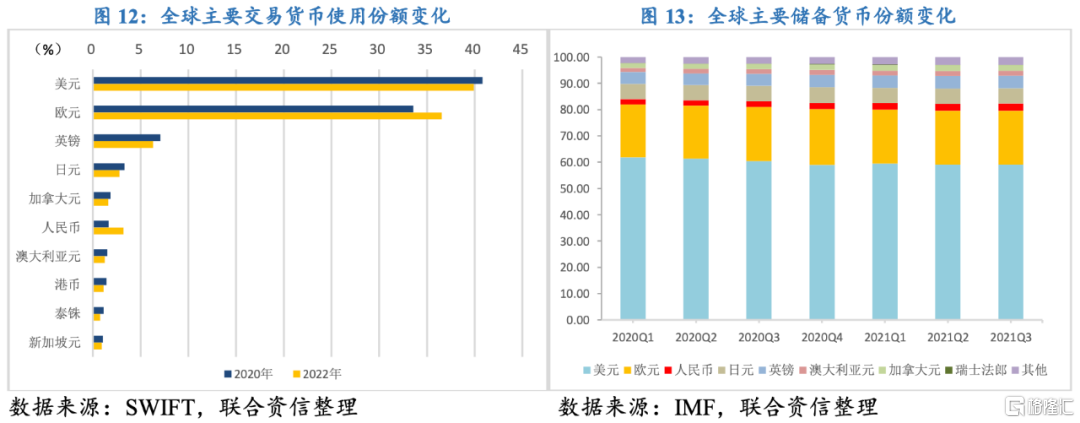

本次美國對俄發動制裁,“最頂級”的制裁手段在於金融牌和能源牌,美國的勝算在於可憑藉二戰以來國際規則制定者的優勢,限制俄羅斯的能源交易和國際金融運作。但與此同時,嚴格制裁也會對美國產生蝴蝶效應:一是美國將俄羅斯的部分銀行從SWIFT系統中剔除,諸多國家與俄羅斯之間的金融往來是剛需,該制裁舉措會迫使部分國家繞開美元為主導的國際金融結算體系;二是俄羅斯的能源供給對歐盟等國具有不可替代性,限制對俄能源交易只會催生以非美元為核心的跨境支付系統;三是美國對烏克蘭的態度令一些國家更急迫的考量在大國博弈下的自我防範,激勵一些國家採取去美元化戰略並積極尋找美元以外的替代資產。比如,印度3月6日表示,希望繞過美元繼續與俄羅斯進行貿易,同意通過盧比兑盧布的本幣方式來支付款項,並尋找更多有效的工具來規避SWIFT禁令。

美元的核心價值在於通過美國信用來獲取全球資源。以“石油美元”為例,20世紀70年代,在佈雷頓森林體系解體後,由於美元與黃金結算脱鈎,美國政府為繼續維持其國際貨幣地位,與OPEC國家達成協議,這些國家承諾使用美元作為石油的唯一定價貨幣,這樣以美元為紐帶滲透到石油貨幣體系中,石油出口國的央行再將石油收入將通過購買美債等方式再將美元借給美國政府,最終確立了美元在石油貿易中的主導地位。“石油美元”體系的確立有助於維護美元的國際結算以及國際儲備的地位,美元與能源貿易的綁定使得貨幣的交易媒介職能在空間上擴大,併成為美元國際化的基礎。對於美國而言,美元發行不需要與黃金掛鈎,僅通過自身信用進行印發即可,尤其是新冠疫情以來,美國採取大規模的貨幣寬鬆和財政支出政策,通過“鑄幣税”向全世界傳導流動性過剩和債務激增的風險,充分暴露出美元霸權地位的弊端。近年來,伊朗改用歐元對石油進行計價,俄羅斯成立了盧布計價石油交易所, 2022年1月,美元在全球的使用份額已從2020年1月的40.8%降至39.9%(見圖12);2021年三季度,美元在全球央行中的儲備份額也較去年同期下滑1.3個百分點下降至59.2%(見圖13)。雖然美元交易和儲備佔比均有所下降,但依舊佔據絕對優勢,短期內其國際貨幣地位難以撼動;但從長期看,在美國債務和財政赤字屢創新高、對俄貿易制裁升級以及數字貨幣不斷髮展的背景下,美元霸權或將持續遭到削弱。

(二)對獨聯體國家的外溢影響

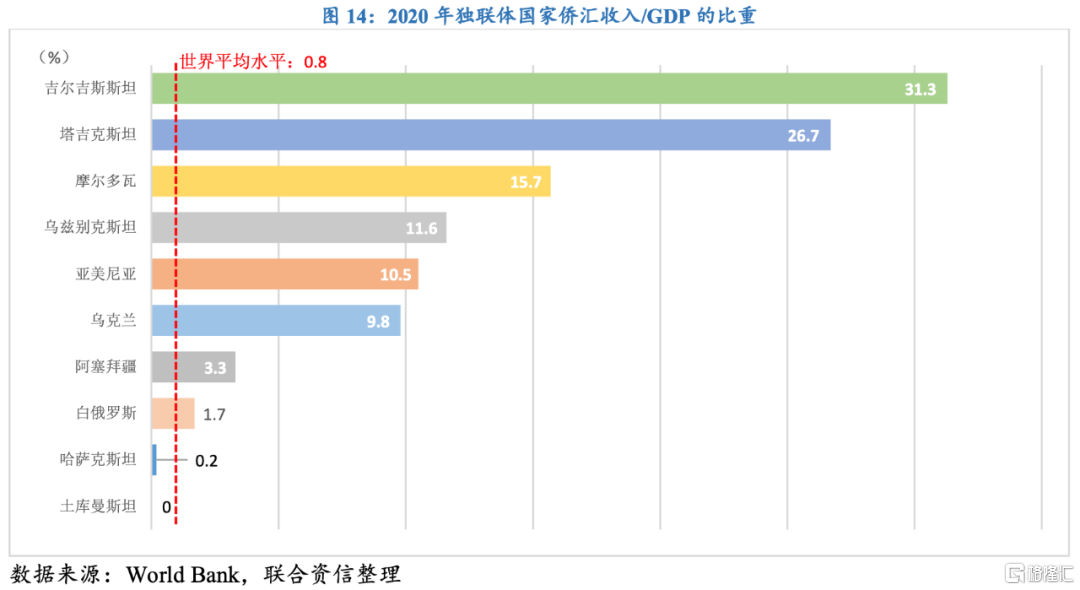

俄羅斯與獨聯體國家通過對外貿易以及僑匯收入等方式將彼此經濟緊密相連。貿易方面,俄羅斯與獨聯體國家形成了俄羅斯—獨聯體—歐洲國家的貿易閉環,俄羅斯在能源、礦產、糧食等方面具有資源稟賦優勢,主要向其他獨聯體國家輸出石油能源商品(25.5%)、機械設備及交通工具(18.5%)、金屬製品(14.6%)等,獨聯體國家處於俄羅斯供應鏈的中游,主要承接俄羅斯資源而進行初級加工。僑匯方面,獨聯體國家多數依賴僑匯收入,其中較大部分來自於赴俄務工,2020年吉爾吉斯斯坦(31.3%)、塔吉克斯坦(26.7%)、摩爾多瓦(15.7%)、烏茲別克斯坦(11.6%)、亞美尼亞(10.5%)的僑匯收入相當於GDP的比重均高於10%,遠超世界平均水平(0.8%)(見圖14)。獨聯體國家經濟體量都很小,除了烏克蘭和塔吉克斯坦經濟總量超過1,000億美元(2021年)外,其餘國家經濟總量大多在500億美元以下;獨聯體國家經濟結構較為單一,大多為資源導向型經濟體,抵禦外部風險衝擊的能力較弱。本輪歐美對俄製裁已擴大至部分獨聯體國家,歐美以支持俄羅斯對烏克蘭的特別軍事行動為由,對白俄羅斯實施制裁。3月2日,美商務部將此前針對俄羅斯的出口管制措施適用於白俄羅斯,以防止軍事相關產品、技術和軟件經白俄羅斯轉移至俄羅斯;同日,歐盟決定禁止白俄羅斯的木材、鋼材和鉀肥等產品出口至歐盟國家。

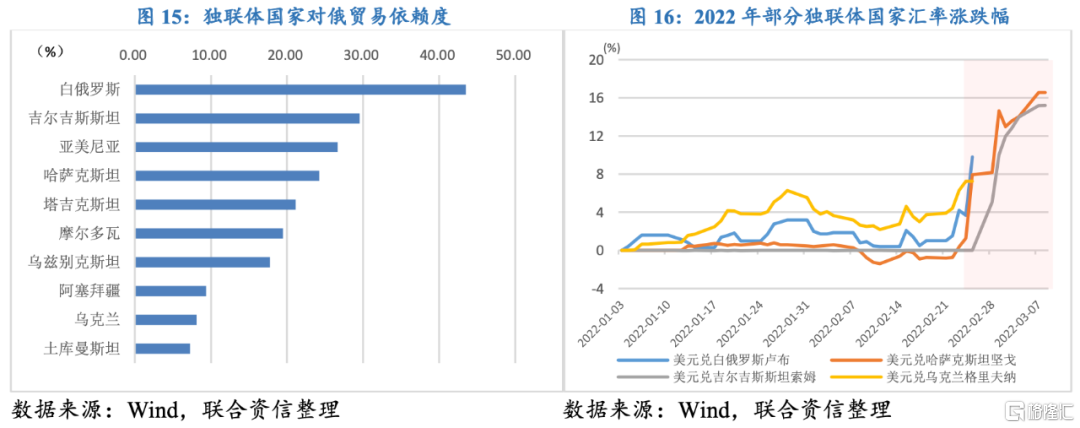

除了直接制裁外,歐美對俄製裁也會對獨聯體國家產生外溢效應。在貿易風險上,獨聯體國家對俄羅斯貿易依賴程度(對俄進出口總額/進出口總額)最高的是白俄羅斯,其次為吉爾吉斯斯坦、亞美尼亞以及哈薩克斯坦(見圖15),俄羅斯融資和物流受戰爭影響而陷入困境,獨聯體貿易多處於俄羅斯供應鏈的中游,目前鋼材、鉀肥、鎳以及板坯等中下游供應鏈趨於緊張,俄羅斯—獨聯體—歐洲國家的供應鏈存在斷裂的風險。在經濟風險上,由於部分獨聯體國家對僑匯收入較為依賴,考慮到歐美加大對俄製裁後,俄羅斯對外貿易、國內經濟以及就業等方面會受到一定影響,而俄羅斯作為獨聯體國家的主要僑匯來源國,可能會將制裁風險傳導至吉爾吉斯斯坦、塔吉克斯坦以及摩爾多瓦等對僑匯收入較為依賴的國家,加劇其經濟衰退風險。在外匯風險上,獨聯體國家的外匯風險也隨之走高,除了部分國家[2]為固定匯率制度外,哈薩克斯坦、吉爾吉斯斯坦以及白俄羅斯[3]的本幣兑美元匯率較年初以來已經分別貶值16.6%、15.2%以及9.8%(見圖16),其中吉爾吉斯斯坦經濟高度美元化,很難通過貨幣政策來控制匯率波動和通貨膨脹;白俄羅斯和塔吉克斯坦外匯儲備較為匱乏,截至2021年三季度分別僅有423億美元和88億美元,抵禦匯率波動的能力不足,導致獨聯體國家的外部風險敞口進一步擴大。

(三) 對全球經濟的外溢影響

1.本次俄烏戰爭爆發的實質是大國地緣政治利益的博弈,俄烏戰爭爆發以及歐美加碼對俄製裁,或令全球政治格局進行重構

本次俄烏戰爭爆發的實質是大國地緣政治利益的博弈。對俄羅斯而言,烏克蘭是其與西方世界的戰略緩衝區,一旦烏克蘭加入北約或部署北約的進攻性武器,那麼烏克蘭將成為北約圍堵俄羅斯的“橋頭堡”,所以阻止烏克蘭加入北約是俄羅斯的必行之舉。對美國而言,拜登政府試圖藉助烏克蘭這枚棋子加大對俄羅斯的孤立和打壓,烏克蘭危機對於美國具有“遏俄控歐”的雙重意義。一是美國藉助烏克蘭爭端將美國軍事管控範圍延伸至黑海關鍵要塞,進一步挑戰俄羅斯的防禦邊界並擠壓和削弱俄羅斯的戰略空間;二是美國拉攏歐洲盟友共同對抗俄羅斯,強化對歐盟的軍事控制,加強歐盟國家對美安全依賴,並以此為抓手重整歐盟和北約,保護美在歐洲的地緣政治和商業利益;三是拜登政府可利用“烏克蘭牌”轉移國內矛盾和提升美國的國際維和形象,為民主黨2022年中期選舉加分添彩。

而俄烏戰爭爆發以及歐美在金融、能源以及科技等方面對俄羅斯展開全面制裁,或令世界政治格局進行重構。一是作為北約“東翼”和歐盟“東部”的中東歐,在較長時間內將不大可能成為東西方的橋樑,而是將進一步倒向西方。中東歐國家作為歐盟東部夥伴關係前沿地帶的作用也將明顯減弱,而作為軍事對抗的前沿作用加強,形成以中東歐地區東部邊界為前沿的新型“冷戰”格局。二是圍繞以美國為首的北約以及以俄羅斯為首的獨聯體,會在全球能源規則、經貿規則以及軍事規則方面重新制定和洗牌,對全球大宗商品價格以及資本市場波動均產生巨大的不確定性。三是民族主義或進一步蔓延,大國之間或再次掀起貿易保護主義、軍備競賽、技術壁壘等割裂局面,對全球經濟復甦進程造成一定拖累。

2.大宗商品價格攀升或進一步加劇全球供應鏈緊張,導致全球滯脹風險大幅走高,同時能源危機、糧食危機值得重點關注

歐美加大對俄製裁,進一步推升大宗商品價格,進而加劇全球供應鏈的緊張。能源方面,在美國宣佈對俄採取能源禁運後,國際原油期貨飆漲,衝上2008年7月以來盤中高位,布倫特原油一度逼近140美元/桶,日內漲幅超過18%;歐洲大陸基準荷蘭天然氣期貨日內漲幅曾接近80%,英國天然氣也創歷史新高。大宗商品價格飆升疊加供應鏈緊張或產生蝴蝶效應,導致全球能源危機日益嚴峻;能源價格高企帶動運輸成本走高,隨着供給缺口繼續走擴,或傳導至全球成本螺旋上漲型通脹,令中下游製造業紛紛承壓。

工業方面,俄羅斯是世界工業原料出口大國,俄羅斯在全球鎳、鈀、鋁和鉑的出口佔比分別高達49%、42%、26%和13%,其中,鈀是製造傳感器、內存所需的重要金屬。此外,俄烏地區是氖、氪和氙等稀有氣體的重要產地,俄羅斯進行粗氣分離,烏克蘭負責精製後出口,烏克蘭供應了全球70%的氖、40%的氪和30%的氙,這三種氣體均為製造芯片的重要材料。雖然目前的俄烏衝突暫時不會對芯片供應鏈產生癱瘓式衝擊,但原材料供應趨緊會導致芯片製造成本增加,價格壓力會進一步向中、下游汽車或電子產品傳導。

糧食方面,俄羅斯和烏克蘭都是糧食生產大國,俄羅斯和烏克蘭兩國的小麥出口量約佔全球小麥出口量的29%、世界玉米供應量的19%以及世界葵花油出口量的80%。俄烏軍事衝突升級直接影響黑海港口的糧食出口貿易,令美國小麥和玉米期貨一度漲停,大豆價格則創下2012年以來最高水平,豆油大漲5.4%觸及2008年以來最高價格。上游大宗商品的價格上漲對處於不同產業鏈位置的企業衝擊有所不同,對沒有轉嫁能力的企業而言衝擊較為嚴重,目前國際貿易商逐漸轉向購買俄羅斯原材料的替代品,但短期難以起到完全替代作用,依舊存在較大的供給缺口,全球糧食安全問題日益嚴峻。

3.俄烏戰爭爆發對全球央行的加息節奏產生一定影響,美聯儲加息策略或“由鷹轉鴿”,歐央行也根據通脹變化而靈活加息,本輪貨幣政策正常化進程存在較大不確定性

全球經濟發展往往伴隨着金融週期和經濟週期的相互輪動,金融週期主要關注“虛擬變量”,而經濟週期更關注“實體變量”。一方面,新冠疫情暴發後,全球主要國家通過採取寬鬆的貨幣政策而釋放出空前流動性,流動性進入股市、地產以及商品市場,催生出股市和樓市的虛擬泡沫,帶來了一場全球的資本盛宴,全球金融週期處於攀升階段。但另一方面,全球實體經濟始終處於供需失衡的困境,在疫情暴發初期受隔離政策影響,需求端斷崖式萎縮,而當時貨幣寬鬆政策的本質是需求拉動供給型經濟增長;隨着疫情得到一定控制,被壓抑的需求得到釋放,但受全球供應鏈斷裂以及基礎能源價格上漲等因素影響,供給端生產動力不足,供求失衡使得經濟週期復甦動力不足。因此,經濟週期和金融週期的不一致是貨幣政策調整所面臨的困境,尤其是美聯儲的貨幣政策,收緊與放鬆直接影響全球經濟的復甦節奏。而此時俄烏戰爭的爆發,其衝突的嚴重程度位居全球近40年以來所有戰爭衝突中的第四位[4],即打亂了全球資本的上漲盛宴,又帶來了大宗商品價格的一路飆升,對全球政治經濟均產生深遠影響,因此也對2022年全球央行的加息步伐和節奏產生一定影響。

美聯儲方面,在市場情緒緊張以及經濟復甦動力不足的背景下,根據CME FedWatch市場預測,美聯儲3月議息會議加息50個bp的可能性由過去的80%下降至20%。因此,美聯儲3月“鷹派”加息節奏或受俄烏衝突影響而轉向“鴿派”,加息25個bp的可能性大幅增加。但美聯儲今年採取加息以及縮表的基本策略不會改變,考慮到大宗商品價格上漲對通脹造成的衝擊,本年度加息次數預期仍高達5~7次。歐洲央行方面,由於俄烏衝突爆發在歐洲本土且歐盟能源高度依賴俄羅斯,俄烏衝突可能會對歐洲經濟復甦產生較大的不確定性。歐洲央行在3月的貨幣政策決議上提出,鑑於目前歐元區通脹形勢以及地緣政治造成能源價格走高,歐央行一改年內不加息的言論,轉向以一種靈活的方式給出結束資產購買的時間表,並承諾如果中期通脹預期不回落,將在今年第三季度結束購債。

整體看,歐美加息方向不會改變,但會根據地緣政治事件對經濟的影響而傾向於温和加息。如果俄烏衝突以及歐美製裁進一步升級,將會對全球經濟復甦產生較大影響,全球經濟可能會陷入“滯脹”風險,因此本輪貨幣政策正常化進程存在較大不確定性。