美股回購的經驗與借鑑

本文來自格隆匯專欄:方正策略燕翔,作者:方正策略組

核心結論

股票回購最早起源於美國資本市場,經過多年發展後目前已經成為資本市場一種常用的手段,特別是最近十年裏,美國上市公司回購規模大幅飆升。本文借鑑美股市場的經驗,對股票回購的相關問題進行了討論和梳理,主要內容分為五個部分:第一部分介紹了股票回購的基本概念,包括回購常見的四種方式以及股票回購的動因;第二部分討論了股票回購的相關財務處理問題,涉及回購後是否選擇註銷股份的財務處理以及部分企業回購後為什麼會出現淨資產為負值的情況;第三部分梳理了股票回購有利於股價上漲的邏輯,一是直接增加公司股票的需求,二是通過提高上市公司EPS和整體的ROE等財務指標,此外,從美股的表現來看,股票回購是股價收益率的重要組成部分,回購對市淨率的影響要比市盈率更加顯著;第四部分探討了股票回購的潛在風險,主要包括市場流動性下降以及回購導致的上市公司高財務槓桿風險;第五部分是A股目前的回購情況介紹以及美股回購對A股的經驗借鑑。

風險提示:回購增加財務槓桿風險、歷史經驗不代表未來、宏觀經濟不及預期、海外市場大幅波動

1、股票回購的基本概念介紹

1.1 什麼是股票回購?

股票回購指的是上市公司利用現金等方式,從股票市場上回購本公司發行在外一定數額的股票的行為,這將減少企業流通在外的股票數量,從而達到市值管理、股權激勵、穩定股價等積極作用。

企業回購股票的資金來源主要有兩個:一是內部資金,包括企業日常經營獲得的淨利潤或者政府減税、返税等現金來源,以及企業原有的留存收益等自有資金;二是外部資金,通過發債等方式借錢加槓桿實現股份回購。

股票回購最早起源於美國資本市場,特別是在上世紀80年代之後得到了快速發展。此前由於西方歐美等國家提倡保持公司資本的理論,同時回購行為本身存在着市場操縱的嫌疑,很少有公司進行股票回購,直至20世紀80年代,股票回購才開始逐漸發展。在經過了超過40年的發展後,目前股票回購已經成為發達資本市場一種常用的手段,被廣泛運用於優化資本結構、提升公司價值,或者是在公司股價被低估時傳遞積極信號。

1.2 股票回購常見的四種方式

根據回購價格確定方式的不同,股票回購一般可以分為公開市場操作、現金要約回購、協議回購和可轉讓出售權回購四種基本方式。

公開市場回購是當前美國市場中較為流行的一種股票回購方式,通過公開市場回購股票的上市公司將直接在公開市場上按照當前市場價格進行股票回購。在該方式下的股票回購較為靈活,上市公司能夠根據自身情況,自由決定回購的時間、回購的數量等因素,而且在這一方式下進行的股票回購不需要支付額外的溢價。

另一種較為普遍的股票回購方式是要約回購。上市公司通過要約回購股票的定價方式一般有兩種,一是使用固定價格在約定期限內向股東發出要約以購買一定數量的股票,上市公司一般是在短期內需要大量公司股票的情況下選擇該種定價方式,但短期內需求的大幅升高會導致回購股票需要支付一定的溢價。要約回購下的另一種定價方式是荷蘭式拍賣回購,此種方式將在回購價格方面給予公司更大的靈活性,因此也被廣泛採用。在荷蘭式拍賣回購中,上市公司制定回購價格的範圍和計劃回購的數量,隨後股東表示在價格區間範圍內某一水平下願意出售的股票數量,最後上市公司將彙總所有股東意願並按照從低到高價格排序進行股票回購,直至達到上市公司既定的回購數量。

與公開市場回購和要約回購相比,協議回購的透明度較低。因為在協議回購方式下,上市公司直接與部分股東進行私下協議,按照協議商定的價格和數量進行股票回購。這種方式在定價、交易時間以及支付方式等方面均較為自由,而且通常來看協議價低於市場價。

可轉讓出售權回購是一種特殊的股票回購的方式,實施股票回購的公司給予股東在一定期限內可以以特定價格向公司出售其股票的權利,而且該權利一旦形成,就可以同依附的股票分離並進行交易。上市公司向其股東發行可轉讓出授權,不願意出售股票的股東可以單獨出售該權利,以滿足各類股東的不同訴求。

1.3 為什麼要進行股票回購?

股份回購能夠帶來的好處是多方面的。從公司整體來看,不論是使用內部還是外部資金回購股份均可以改善企業的資本結構、並減少對公司管理層的監督及約束成本,使用發債回購股份的方式還能夠利用負債的税盾效應實現合理避税,並促使管理層專注於企業的債務償還以及長期可持續經營。而對於那些在股票回購計劃中賣出股票的股東來説,他們可以賣出股票獲得流動性,此外與直接派發現金股息相比,由於資本所得一般不徵税或税率較低,通過股票回購派發股利的方式能夠實現有效的避税。在企業實行回購計劃後仍然持有股票的股東同樣也能夠受益。由於完成股票回購後企業的淨資本將明顯減少,在其他條件不變的情況下,企業的淨資產收益率、每股盈利、以及每股淨資產等財務指標都將出現顯著的提升。對上市公司股票回購的動機進行分類的話,我們也可以歸為以下四個類別,一是財務動因,二是信號傳遞訴求,三是減少委託代理風險,四是增加公司控制權防止惡意收購。

上市公司進行股票回購的財務動因主要與其資本結構以及股利政策相關,上市公司往往出於提高每股盈利、改善資本結構以及增加股東財富效應等與財務相關的原因進行股票回購。具體來看,股票回購對上市公司財務相關因素的改善主要體現在四個方面:

第一,提升公司每股盈利。由於回購會減少上市公司在外流通股數量,因此在計算每股盈利時由於分母的減少,將直接帶來EPS的上升,這或許也將提高公司股價。

第二,實現股利避税,增加上市公司的股東財富。由於現金股利的税率高於資本利得税税率,通過採用股票回購而不是發放股利的方式對股東現金返還能夠幫助股東實現合理避税。在中國,個人投資者持股期限在一個月以內的股息紅利所得全額計入應納税所得額,實際税負為20%,但資本利得暫免徵收所得税。

第三,優化公司資本結構,通過税盾效應提高公司價值。不論以何種方式進行股票回購,都將降低公司的所有者權益,而發債回購甚至還會增加公司的債務,從而提高公司的財務槓桿率,產生槓桿效應。因此對於財務槓桿較低的公司來説,這不僅能夠優化公司的資本結構,還能夠利用融資利息帶來的税盾效應實現公司價值的提升。

第四,股票回購具有較高的財務靈活性。上市公司向股東返還現金的方式一般有發放現金股利和股票回購兩種方式,但發放現金股利的方式通常會使股東對未來股利形成預期,這就要求公司需要有穩定的現金流。而股票回購是偶爾發生的,上市公司在股票回購方式下能夠相對自由地選擇回購的金額、數量、時間等,相比於股票回購方式具有很大的財務靈活性。

股票回購的信號傳遞訴求主要是基於信息不對稱假設,上市公司通過股票回購能夠向市場傳遞公司股價被低估的信號,因為只有在公司認為自己股票價格被低估的情況下才會進行股票回購。通過這種方式向市場傳遞積極信號,對公司的短期經營收益具有正面的影響。

股票回購還有助於減少委託代理風險。由於上市公司的管理權和所有權分離,而代理人和委託人目標並不完全一致,可能存在委託人無法清楚認識代理人的目標偏失,進而造成委託人利益受損的情況。特別是在公司自由現金流較為充裕的情況,公司管理層可能會出於自身利益而進行過度投資或消費,從而侵佔公司股東的利益。這種情況下,公司通過股票回購將現金返還給股東,既提高了現金流的使用效率也能夠降低代理成本,減少委託代理風險。

通過股票回購增加控制權、防止股權稀釋以及惡意收購也是上市公司股票回購的動機之一。上世紀80年代隨着美國槓桿併購浪潮的興起,惡意收購活動也逐漸增加。為了防止公司被惡意收購,上市公司紛紛通過回購股票來達到提高股價、減少在外流通股、抵禦敵意收購的目的。雖然現在惡意收購的情況有所減少,但將回購的股票用於管理層的股權激勵計劃也有助於避免股權稀釋。

2、股票回購的財務處理問題

2.1 股票回購後註銷與否的區別

對於上市公司來説,在股票回購完成後公司可以將所回購的股票註銷,也可以將回購的股票作為“庫存股”保留。

被公司保留的“庫存股”仍然屬於已發行的股票,由公司自己持有,並且可以在適當的時間再向市場出售、發行可轉債或者作為對員工的激勵等。但“庫存股”的特性類似於未發行的股票,“庫存股”沒有投票權,也不具備分紅的權利,甚至在公司破產後也不能變現,因此,“庫存股”也不參與每股收益、淨資產收益率以及每股淨資產等指標的計算。

所以在股票回購完成後,不論有沒有註銷所回購的股票,都不會影響每股收益、每股淨資產以及淨資產收益率等財務指標,因為即使作為“庫存股”保留,這些股票也不會參與這些指標的計算。從這個角度來看,對公司來説,註銷和不註銷所回購的股票並不會存在較大的差異。

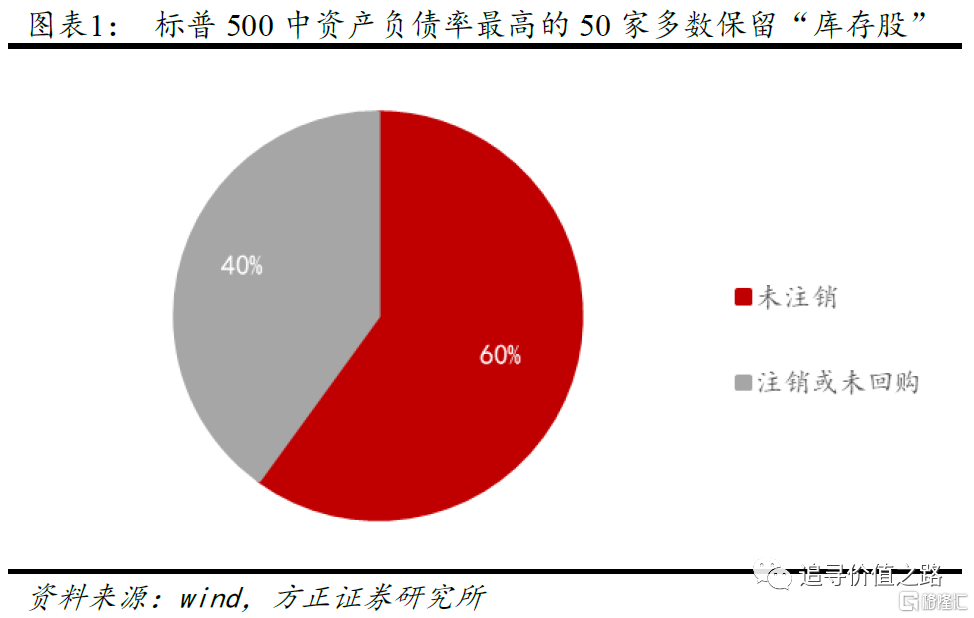

但在多數情況下,企業回購股票完成後都會選擇將回購的股票作為“庫存股”保留。我們統計了標普500成分股中資產負債率最高的50家公司股票回購後的處理情況,其中有30家上市公司選擇了回購股票並保留了“庫存股”,另外20家上市公司選擇註銷所回購的股票或未進行股票回購。

企業之所以傾向於保留“庫存股”,主要是因為“庫存股”本身能夠為企業帶來一定的積極意義。

一是在融資方面能夠為公司提供充足的靈活性,降低融資成本。由於“庫存股”仍然屬於已發行的股票,公司在存在融資需求時可以出售“庫存股”;與配股或者增發新股相比,出售“庫存股”獲得資金的成本更低,不僅能夠節省發行股票相關的監管及中介成本費用,並且可以在市場允許的情況下避免折價發售。

二是有利於員工或管理層激勵計劃等的實施。“庫存股”是企業向員工及管理層發放股權激勵的重要的股票來源之一,因此對於美股上市公司來説,保留“庫存股”能夠為其實施股權激勵計劃等提供便利,避免因缺乏足夠的股份來源導致激勵計劃無法實施的情況。

三是為公司併購活動提供便利、防止公司遭受敵意收購。通過庫存股換股的方式進行兼併收購能夠為公司的併購行為提供一定的靈活性;此外,回購後保留“庫存股”行為也能防止公司被惡意收購,一方面回購推升股價導致收購方難度增加,另一方面,“庫存股”能夠補充公司在外流通的股份數量,為公司應對惡意收購提供緩衝時間。

四是有利於股票價格的穩定。當市場出現了非理性的波動時,企業可以通過調節在外流通股票的供給來平抑價格的波動,穩定股價,避免公司因為市場情緒等非理性因素受到較大的影響。

2.2 回購如何導致企業淨資產為負?

股票回購能夠帶來的好處中,非常重要的一條是,回購股票能夠提高EPS和公司整體的ROE,這主要是因為回購股票會減少企業的淨資本,分母的明顯下降會帶來包括EPS以及ROE在內的顯著提升。在更為誇張的情況下,部分美股上市公司採取了發債回購的形式回購大量的已發行股份,造成負債總額大於資產總額、而淨資產為負值的情況。在這種情況下,ROE、PB這些傳統指標全部失效。

那麼美國的這些上市公司是如何通過回購使得淨資產為負的呢?這背後最主要的原因還是在於財務報表中權益資產賬面價值與二級市場中股票市值存在着巨大的差異,二級市場上的股票價格並不會在資產負債表裏得到反映,所以股票的賬面價值和市場價值是不對等的。企業在進行回購時,主要參考的是股票的市場價值,因此回購股票的成本往往會相對賬面價值存在溢價。因此不論是回購後轉入庫存股、在計算股東權益時作為抵減項,又或是回購後註銷時衝減留存收益科目,只要回購股票成本的溢價過大,就會可能導致留存收益科目轉負,甚至導致公司整體的淨資產也呈現出負值。

以星巴克公司為例。星巴克公佈的2019財年(從2018年9月30日至2019年9月30日)年度報吿中,企業總資產從2018財年的241.6億美元下降至192.2億美元,但總負債卻從2018財年的229.8億美元上升至254.5億美元,這意味着星巴克公司淨資產即所有者權益從2018財年的11.8億美元下降至2019財年的-62.3億美元。

從星巴克公司資產負債表中的股東權益細分科目的情況來看,2019年公司淨資產小於0主要的原因是留存收益科目出現了大幅的下降,2018財年星巴克留存收益尚有接近15億美元的餘額,但到了2019財年末,留存收益大幅下降至-57.7億美元,這直接導致了星巴克的股東權益大幅轉負,此後公司的留存收益科目一直維持負值狀態。

而留存收益為負值的主要原因在於股票回購。以2019財年留存收益首次轉負為例,在2019財年期內,星巴克公司進行了大量的股票回購,在外發行的股本數量由2018財年的13.1億股下降至11.8億股,總股本減少了10萬美元,資本公積減少了6.1億美元,企業回購股票的溢價部分則衝減了高達95.2億美元的留存收益。

從所有者權益變動情況來看,2019財年星巴克留存收益的增減主要是受到會計政策變更、淨利潤、股票回購以及現金分紅的影響。如果不考慮股票回購的影響,會計政策變更及淨利潤分別使得留存收益增加4.96億和35.99億美元,即使是進行了18億美元的現金分紅,星巴克2019財年的留存收益仍然會較期初有所增加。但在股票回購的影響下,星巴克2019財年的留存收益不僅沒有增加,反而大幅減少,甚至出現了大額負值,最終使得淨資產小於0。

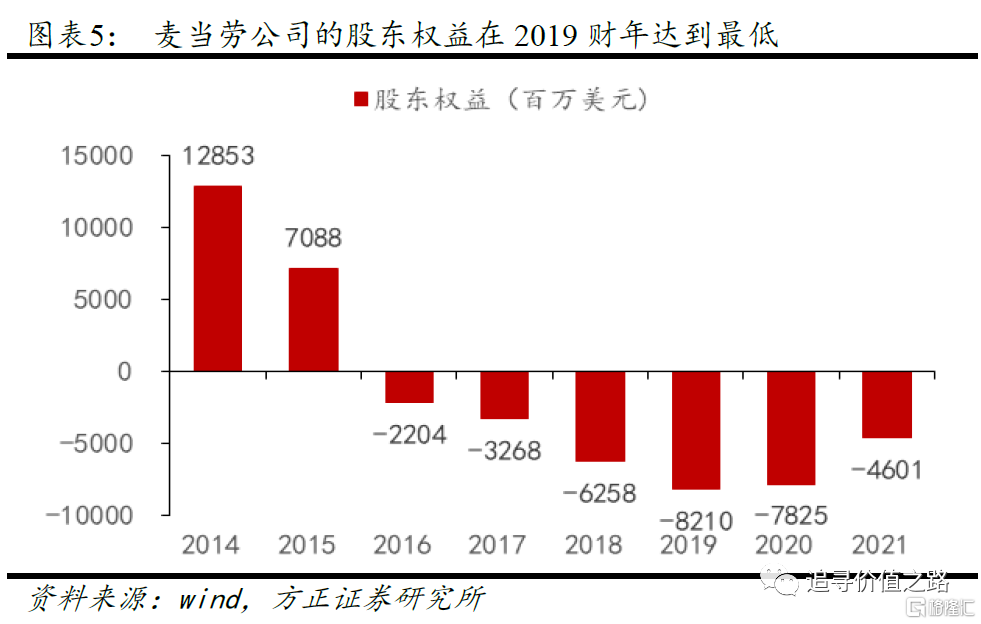

對於回購股票後轉入庫存股的財務處理,我們可以參考麥當勞公司的案例。早在2016財年,麥當勞公司的淨資產便已經小於0;此後,麥當勞仍在不斷地發債回購流通股並轉入庫存股票,導致企業淨資產持續下降。截至2019財年末(2019年12月31日),麥當勞公司總資產由上期末的328億美元上升至475億美元,同時總負債也由391億美元大幅上升至557億美元,因此,麥當勞公司的股東權益從2018年底的-63億美元下降至了-82億美元,降至了歷史最低。2020及2021財年公司股東權益雖然有所回升,但仍然維持負值。

從股東權益的細分項來看,2019年麥當勞公司股東權益持續下降的主要是因為庫存股的成本在持續上升。影響股東權益的資本公積、留存收益以及其他綜合收益科目2019財年的數值都較2018財年有所上升,股本科目維持不變,僅有備抵項庫存股從2018財年的-615億美元下降至-663億美元(這意味着購買庫存股的成本從615億美元上升至663億美元),並導致股東權益明顯下降。2020及2021財年雖然庫存股成本還在持續上升,但由於資本公積及留存收益科目都有顯著增加,因此股東權益整體小幅回升。

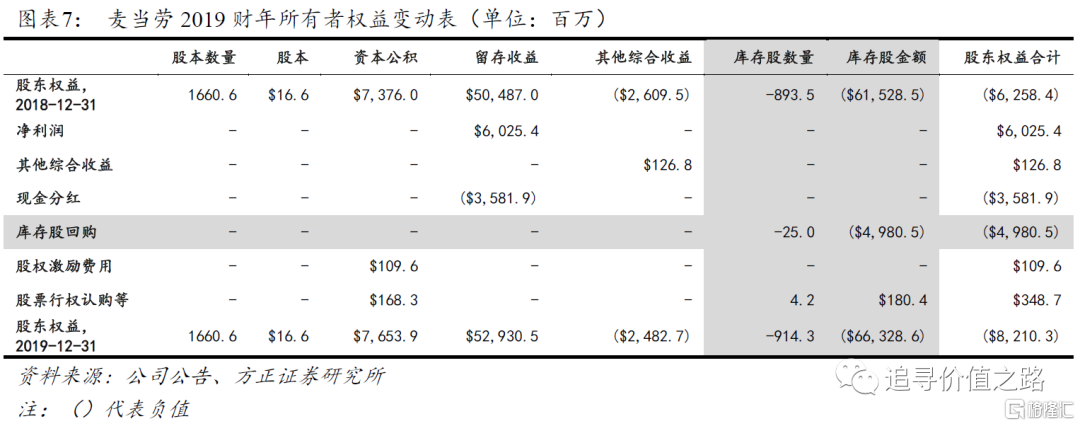

根據所有者權益變動表的情況來看,2019財年,麥當勞公司持續回購了2500萬的股票,總的回購成本達到了49.8億美元;同時使用了420萬股庫存股完成了股票行權認購計劃,轉出庫存股金額1.8億美元。因此,截至2019財年末,麥當勞公司回購庫存股數量共計9.14億股,累計回購庫存股的總成本從615億美元上升至663億美元,並導致股東權益持續下降至-82億美元。

3、股票回購有利於推動股價上漲

3.1 回購推動股票價格上漲的主要邏輯

回購促進股票價格上漲的機制主要有兩個,一是上市公司通過回購股票能夠直接增加公司股票的需求來提高股價,這也是股票回購產生影響的一個最直接渠道。

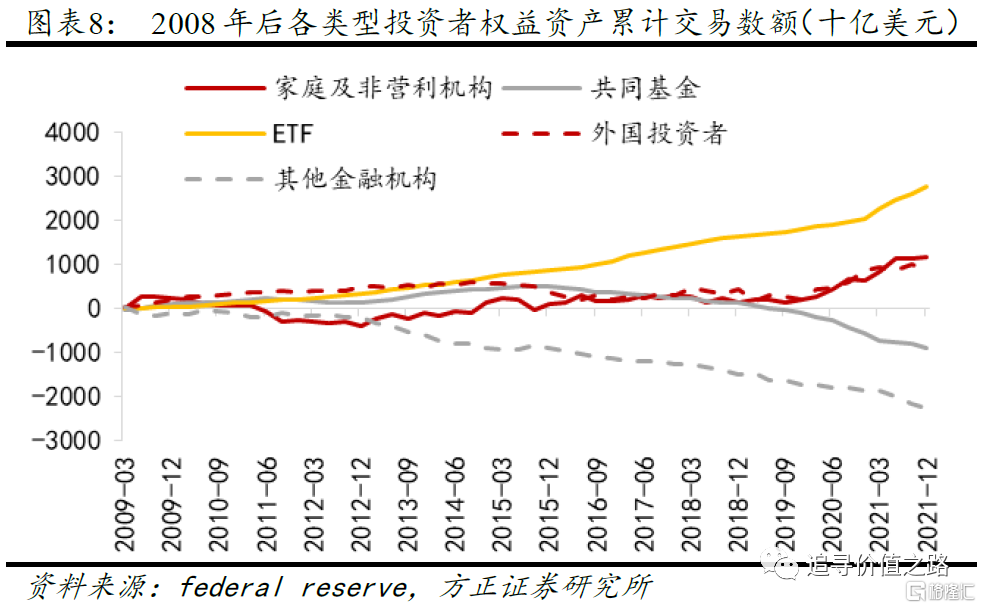

事實上,自2008年金融危機以來,上市公司本身便是美股市場中一個非常重要的參與者。根據美聯儲統計的數據,2009年至2021年期間,權益市場的主要參與者中,ETF基金累計淨購買了2.77萬億美元的股票,美國家庭及非營利機構累計淨購買了1.17萬億美元,而共同基金以及其他金融機構分別累計淨出售了901億美元和2.27萬億美元的權益資產。非金融企業因回購股票而交易的金額在過去十年裏出現了大幅飆升,僅該部分累計交易的金額便達到了近5萬億美元的水平。

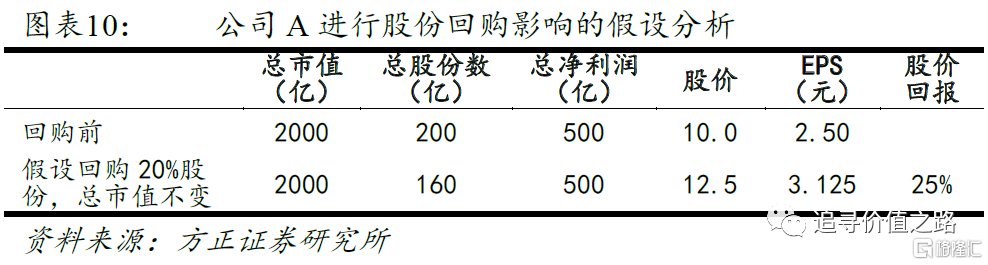

我們可以假設公司A將回購20%的股份,並模擬其實施股票回購前後的股票價格表現來研究回購的影響。根據財務估值模型,公司市值取決於未來產生的現金流或者淨利潤等指標,因此股票回購的行為將不會影響公司的總市值。我們假設回購前公司A有200億股流通股,每股價值10元,總市值為2000億元;本次A公司將回購20%的股份,回購後還有160億份股流通在外,由於總市值維持不變為2000億元,因此每股股票價格將上升至12.5元,即與回購前相比,股價上升了25%。

回購推動股價上漲的第二個機制是通過提高上市公司EPS和整體的ROE等財務指標。

由於公司A的回購行為不會導致公司淨利潤出現變化,回購前後淨利潤均為500億元,因此在回購後,A公司的EPS將由2.5元上升至3.125元,提升幅度為25%。

從股市整體來看也是如此,歷史數據顯示,標普500指數EPS的走勢與標普500指數回購規模的走勢保持高度的一致性。從走勢來看,2000年以來標普500指數EPS與回購規模的走勢大致經歷了三個階段,2000年至2007年,指數EPS緩慢提升,公司回購的規模也在不斷提升,指數回購減少的股本數量在持續上升。2008年金融危機時期,EPS出現了大幅下降,公司回購也出現了斷崖式的下跌。隨着美國經濟逐漸恢復,2010年開始標普500指數EPS和回購金額都再次趨勢上升,2020年新冠疫情期間兩者同步出現了短暫的下降。

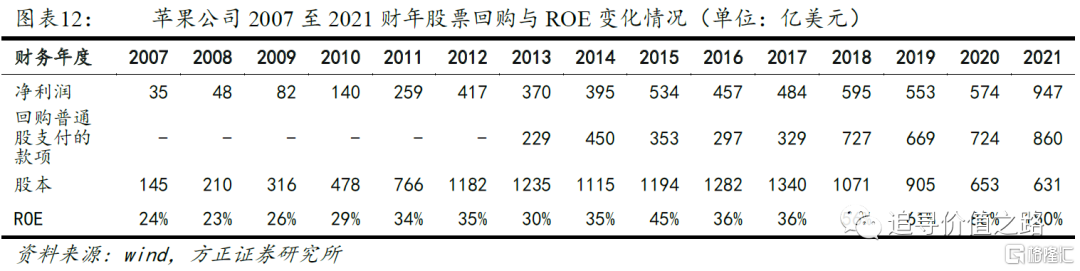

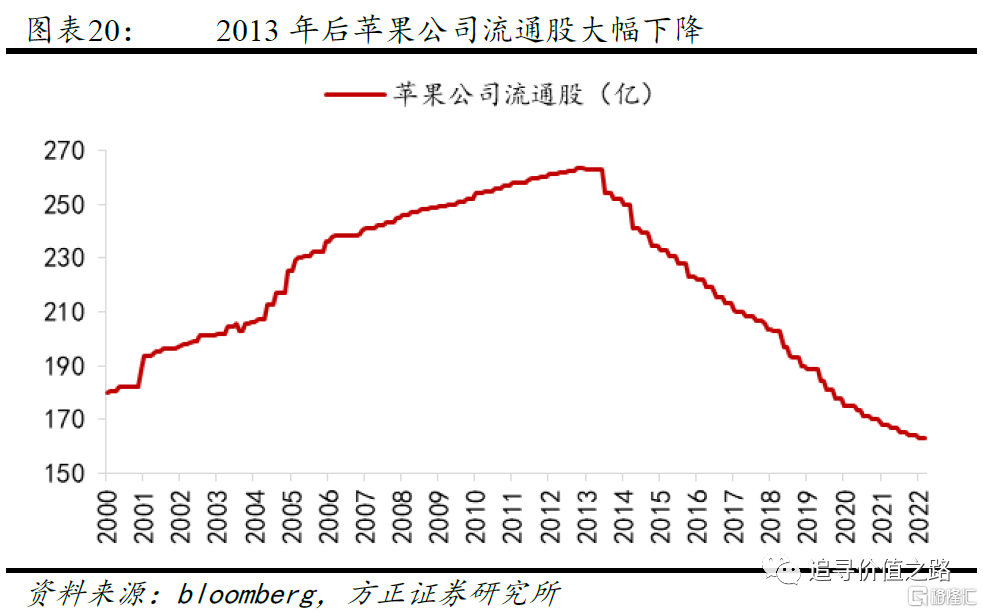

ROE作為投研體系中重要的財務指標,在公司進行股票回購後也會出現明顯提升。以蘋果公司為例,其上市公司股票回購在2012年以前基本是沒有的,2013年是個轉折點,然後回購金額開始大幅飆升。如果單看淨利潤增速,蘋果公司2012財年是417億美元,2021財年是947億美元,淨利潤的年化複合增速只有9.5%。這個增速放到A股市場,完全看不出是一個高科技公司,更像是一個公用事業公司。但通過大量的股票回購,蘋果公司的ROE從2013年的30%左右提高到了2021年的150%。到2021財年,蘋果公司回購普通股的金額高達860億美元,幾乎可以抵上當年的淨利潤。

股票回購不僅會提升上市公司的ROE,在更為誇張的情況下,甚至會使得公司的ROE轉為負值。在A股市場中我們也經常看到ROE為負的公司,這種情況都是上市公司是虧損的,所以淨利潤(分子)是負的。而美股市場中,有不少公司,是因為回購多了,把淨資產(分母)弄成了負的了。這種情況下,ROE、PB這些傳統指標全部失效。下面這個表報吿了麥當勞公司從2007至2021財年股票回購與ROE變化情況,可以開看到,在2014年以前,公司的ROE大致在35%左右。然後開始了大量回購,2015年ROE到了63%,2016年以後公司的股本為負,使得ROE都是負的了。

淨資產為負,這在傳統意義的教科書上,意味着企業資不抵債,是一個瀕臨破產的信號,但在當前的美股市場中,很多這類的公司股價卻在持續上漲。

3.2 股票回購將會推升股價收益率

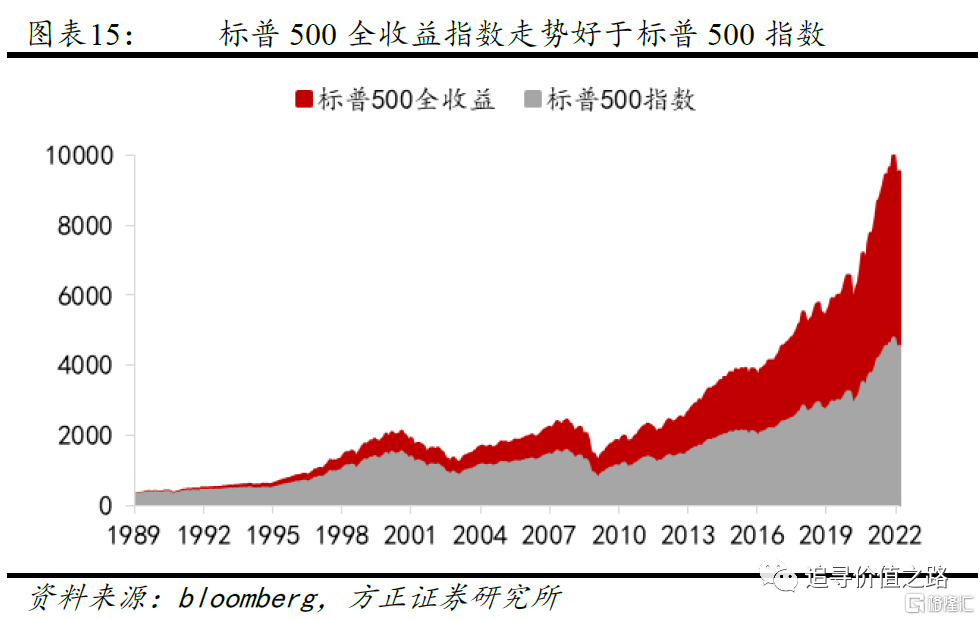

股票收益來自於股息紅利和市值變動,市值變動又受到盈利和估值的影響,所以從長期投資的角度來看,股票收益率可以分解為股利回購收益、股票估值和企業盈利這三個部分的影響,其中,股利回購收益在股票總回報中佔據着非常重要的地位,在美國的股票市場,股利回購收益甚至可以説是股票資產主要的收益來源。因此,股票回購會對股價收益率產生明顯的影響,我們能看到全收益指數和普通指數的缺口會隨着回購而增大。

自1989年初至今超過30年的投資期內,即使經歷了2000年互聯網泡沫和2008年金融危機這兩次重大的危機,投資美股仍然會帶來十分豐厚的回報,而其中,股利收益佔據了非常重要的地位,這一點體現在標普500全收益指數和標普500指數長期走勢的差距中。標普500全收益指數在標普500指數的基礎上進行了調整,將樣本股分紅計入了指數收益,調整後的標普500全收益指數累計漲幅是接近30倍,而標普500指數漲幅僅為14.2倍。

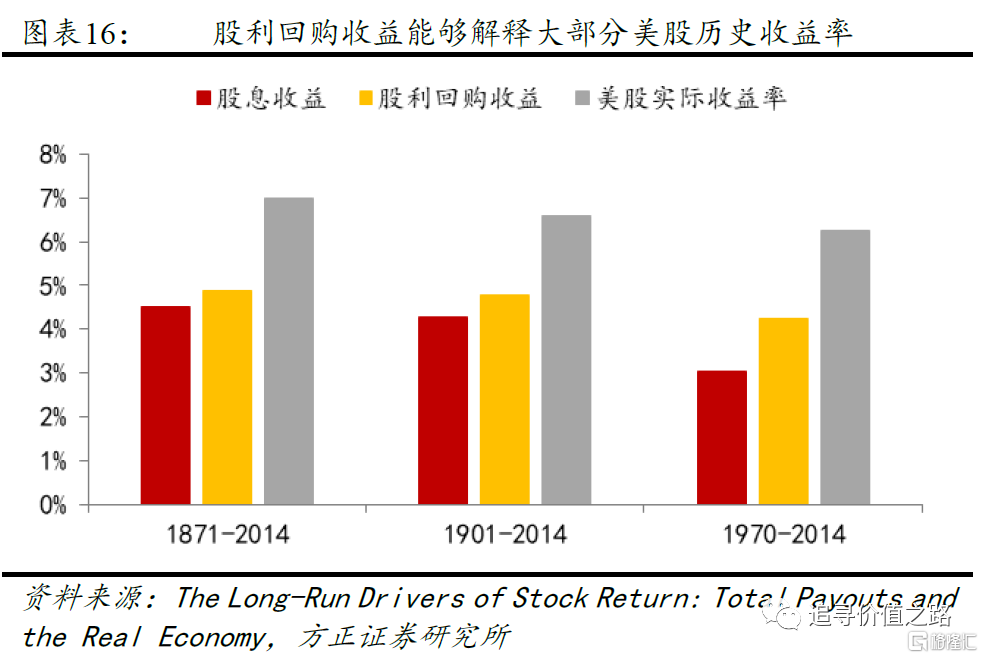

Philip U. Straehl等人(The Long-Run Drivers of Stock Returns: Total Payouts and the Real Economy, Financial Analyst Journal)對1871-2014年期間美國股市長期收益率進行了深入的研究,研究發現,包含公司派發的股息以及回購股票產生的收益在內,股利回購收益能夠解釋美國股票歷史收益率的絕大部分,特別是在1970年股票回購得到快速發展之後,回購對提升股價收益率的影響更為顯著。1871年至2014年期間,美股實際收益率(剔除通脹後)約為7%,其中,股息收益率為4.5%,如果考慮公司回購帶來的收益,總的股利回購收益率將上升至4.89%,佔美股實際收益率的三分之二以上。上述結論在調整美股的研究區間後仍然成立,1901年至2014年期間,美股實際收益率為6.58%,其中來自於股息收益的部分達到了4.29%,加上企業回購部分,總的股利回購收益率達到4.78%;1970年至2014年期間,美股產生的股息收益為3.03%,將企業回購納入考慮後這一部分收益上升至4.26%,同期美股實際收益率為6.25%。

3.3 回購後股票市淨率將較市盈率出現顯著變化

雖然股票回購能夠促進股票價格上漲,但並不一定會影響估值。更為準確的説法是,股票回購不會影響市盈率,但是會提高市淨率,所以在上市公司大幅回購股票後,我們會看到PB相對於PE出現明顯變化。

之所以出現這種差異,主要是在於股份回購不會影響公司總市值以及淨利潤,但是會導致權益減少,這會使得公司在市盈率維持不變的情況下市淨率出現明顯的上升。我們假設公司A按照市價回購了20%的股份,回購後公司總權益將由2000億元下降至1600億元,在公司總市值維持不變的情況下,市淨率將由原先的1倍上升至1.25倍,而由於公司淨利潤未受到影響,市盈率將繼續維持在回購前4倍的水平。

即使從整個市場角度來看,市盈率和市淨率也存在這個關係。我們對標普500指數的市盈率與市淨率進行了標準化,從走勢來看,隨着2010年後標普500指數回購金額的大幅提升,標普500指數的PB上升幅度要明顯比PE更大,從2010年初到2022年4月 25日 ,標普500指數的PE大概從19倍上升到了21.3倍,PB從2.0倍上升到了4.3倍。

在股票回購下,公司股價出現大幅提升,但市盈率卻並未受到影響,所以我們看到目前標普500指數的市盈率為21.3倍,在1991年以來56.9%的歷史分位數,遠遠談不上高估。這是因為公司的EPS也出現了相應的提升,但事實上,對於公司價值來説,通過股本減少帶來的EPS提升並沒有為公司創造更多的價值,更大程度上只是數字上的遊戲。也正是因為這個原因,如果我們從市淨率來看,當前標普500指數市淨率為4.3倍,已經達到1991年年初以來88.6%的歷史分位點了。

4、股票回購的潛在風險

4.1 股市回購或將導致市場流動性下降

美股過去的十年長牛是二戰以來美股歷史上持續時間第二長的大牛市,但是卻是唯一一次在成交量明顯下降背景下走出的牛市行情。從2010年開始,隨着指數價格的持續上漲,標普500指數的成交量卻逐年下降,2022年3月底標普500指數的成交量僅174億,已經降至了上世紀90年代末的水平。

導致美股出現價升量跌情況的一個重要原因是,上市公司大量回購股票使得市場上的流通股份數越來越少,這也會造成市場流動性的下降。以蘋果公司為例,由於2013年以來公司不斷加大回購股票的規模,當前市場上流通股數量為163.2億股,相較於2012年底的峯值水平下降了近40%。

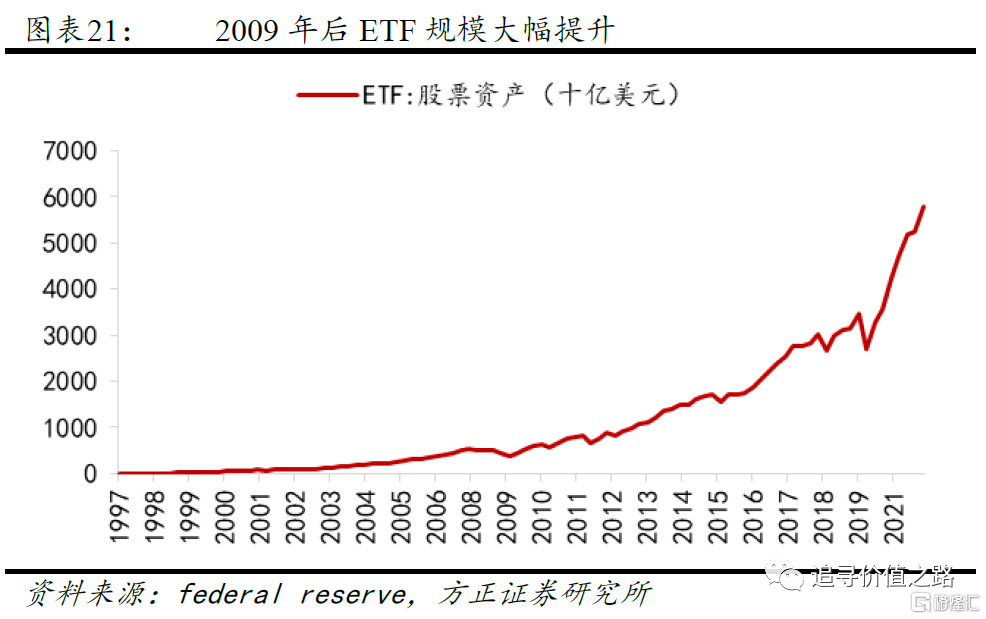

當然,被動投資規模的大幅上升也是造成美股成交量大幅下降的重要原因,而美股回購能夠強化牛市中被動投資的正反饋邏輯,進一步促進被動投資規模的提升。上市公司回購股票帶來股價上升,由於被動投資具有低費率、牛市中長期業績好於主動型基金等優勢,投資者紛紛買入被動型基金,增加的資金流入指數成分股,疊加上市公司持續回購股票,進一步推動股指上漲,資金流入被動投資的規模加大。這一正向反饋模式在過去十年的美股市場中不斷持續,所以我們看到,2009年後美股市場中ETF的資產規模出現了大幅提升。

而在流動性大幅衰減的情況下,指數上漲的趨勢一旦出現了扭轉,被動投資的正反饋機制也將立即反轉,對市場的下跌形成推波助瀾之勢。如此大規模資金的湧出很容易造成踩踏事件,大概率將帶來非常嚴重的後果。

4.2 回購促使上市公司將財務槓桿用到極致

回購本身可以算是公司股利政策的一種,最近幾年的變化在於,“發債回購”的方式受到越來越多公司的青睞,這使得上市公司把財務槓桿用到了極致。

很多上市公司通過大量回購股份,使得淨資產轉負、資產負債率上升至100%以上,形成了傳統意義上企業財務管理的資不抵債局面。在前面介紹回購涉及的財務原理時舉的麥當勞公司是一個例子,公司資產負債率2014年時還只有63%,2018年最高到了119%,近幾年仍然超過100%。

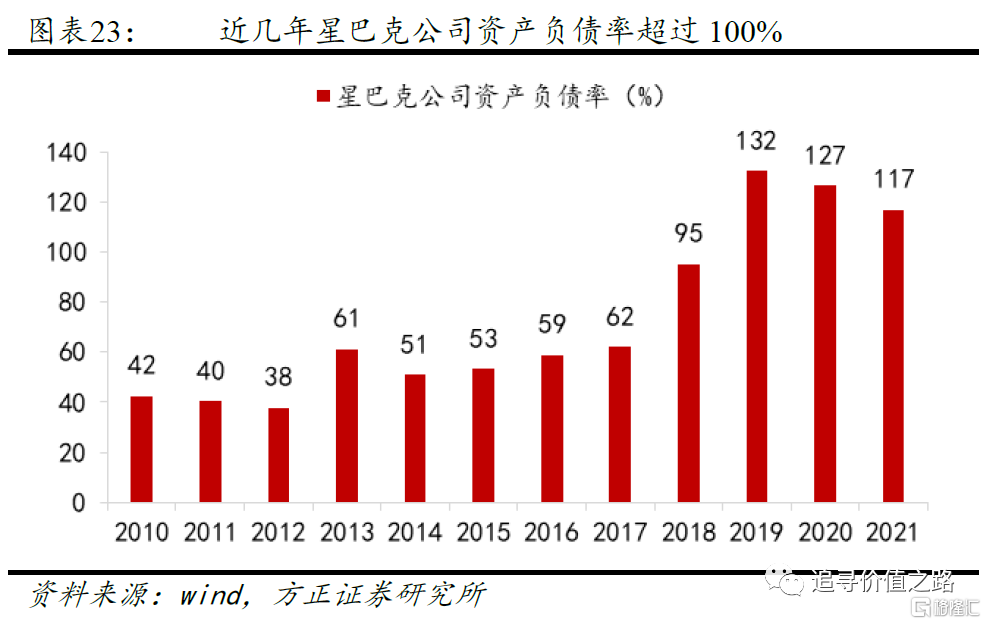

星巴克公司是另一個例子,2017年時資產負債率還只有62%,2019年最高到了132%,2021年仍有117%。

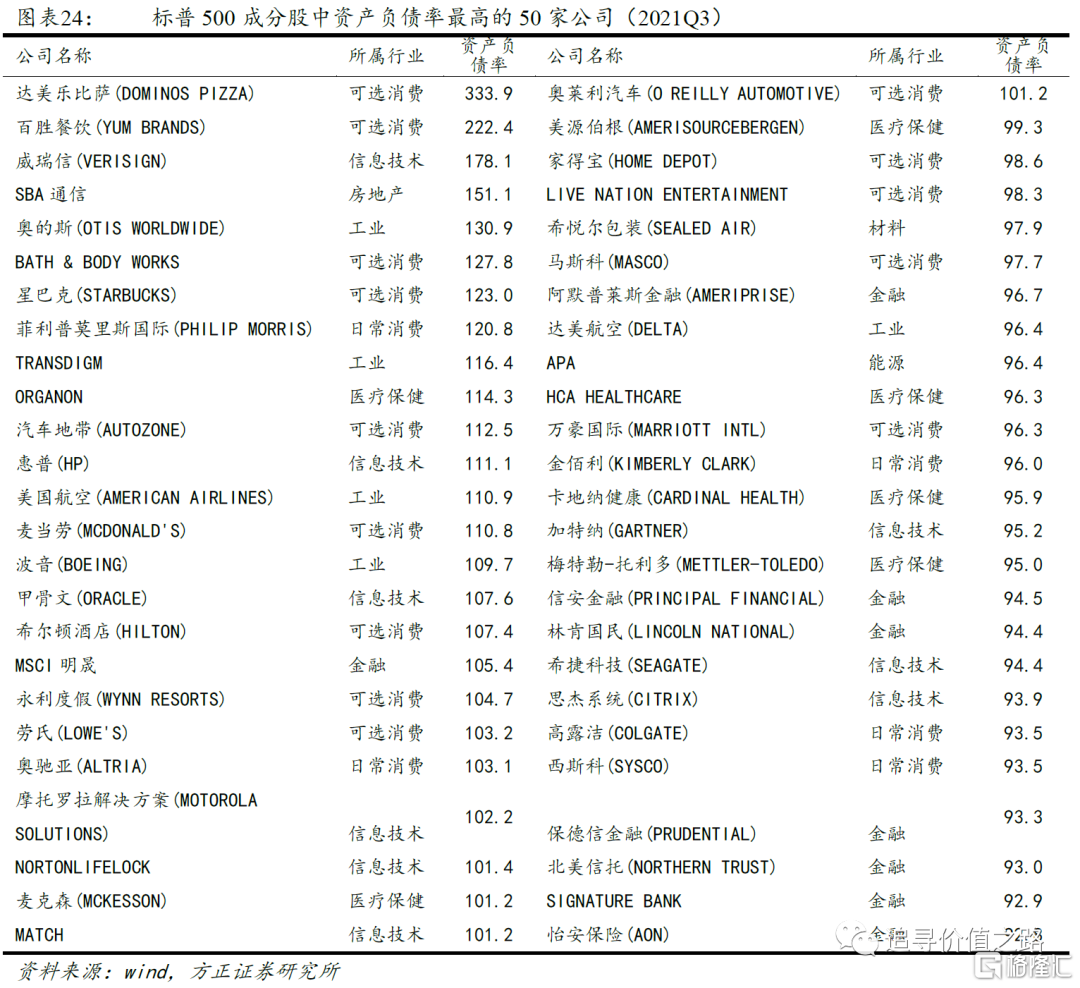

美國上市公司債務槓桿率高得離譜,財務槓桿都用到了極致。僅以下表的標普500成分股為例,資產負債率最高的50家公司,資產負債率都超過了90%。

財務槓桿與資產負債率是衡量財務風險的重要指標,也是企業信用評級體系中重要的參考因素。企業財務槓桿與資產負債率的上升必然會帶來財務風險的上升,也勢必影響企業的信用評級。

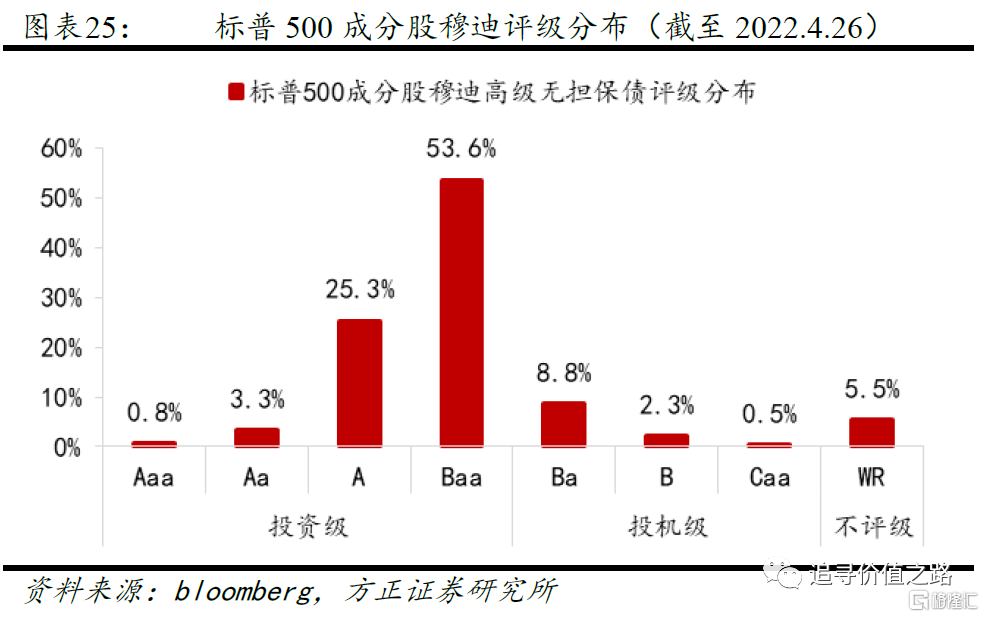

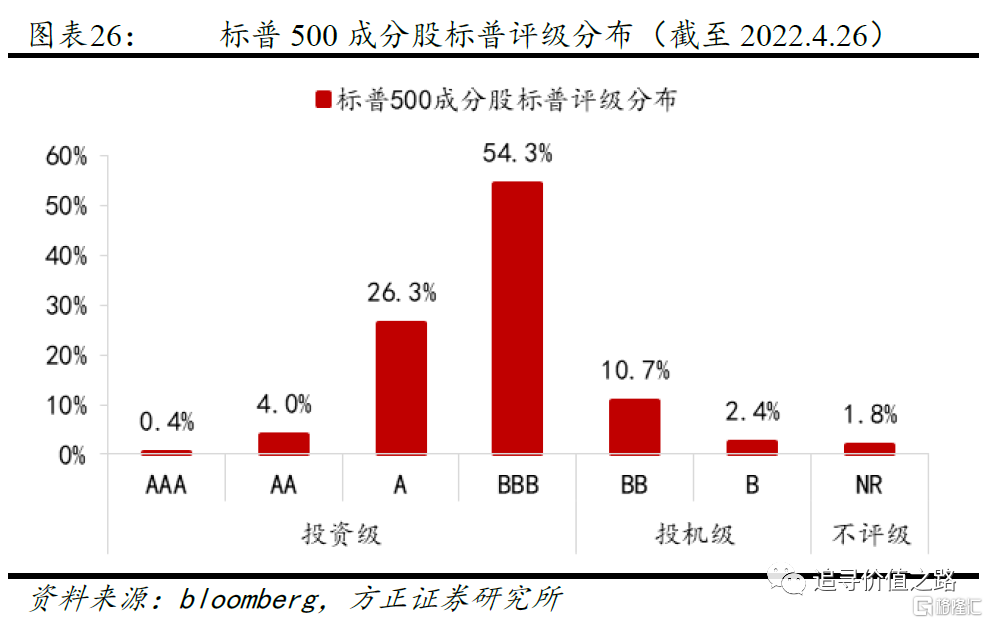

我們統計了當前美國標普500指數成分股主體公司目前的信用評級情況。數據顯示,標普500指數成分股中約八成以上的公司主體信用評級為投資級,有超過10%的企業投資主體信用評級為投機級。此外,值得注意的是,當前投資級主體公司中,絕大部分企業的信用評級是投資級的最低等級,即Baa級,這意味着在外部經濟環境出現大幅波動的情況下,大部分企業或許將面臨信用評級從投資級降至投機級的風險。

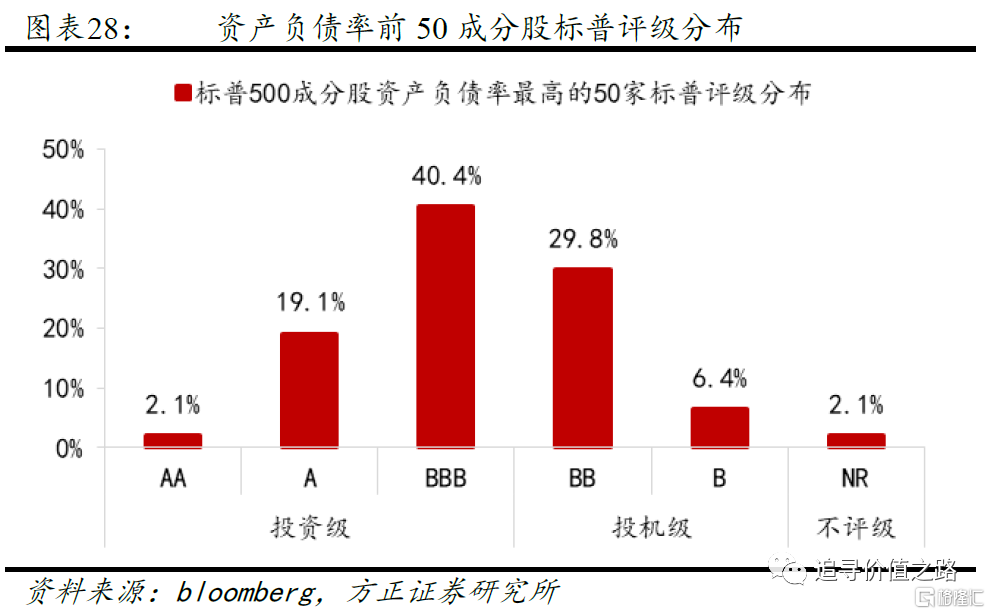

如果將公司樣本範圍縮小至標普500成分股中資產負債率最高的50家公司,可以看到公司信用評級為投機級的數量佔比明顯上升。穆迪分類評級下,這50家公司中,投機級企業數量佔比為23.3%,標普評級分類下為36.2%,均要明顯高於全部標普500成分股下的相應分類佔比。而同樣,在投資級主體公司中,Baa(穆迪投資級最低評級)或者BBB(標普投資級最低評級)佔據了絕大的比例。

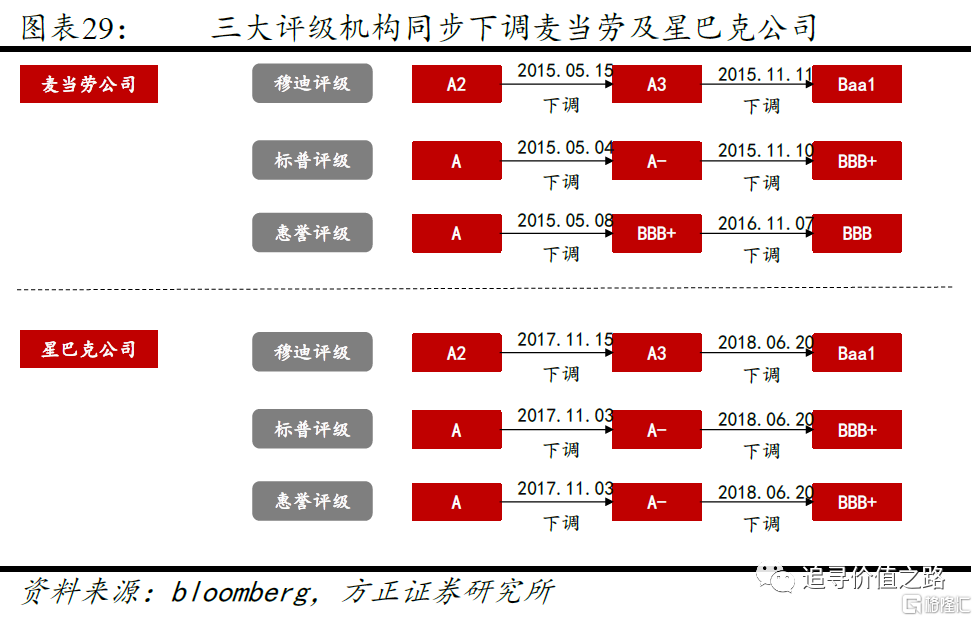

大幅發債回購對企業信用評級的影響是顯著的。2015年麥當勞的高級無擔保債券穆迪信用評級連續下降兩級,主要就是因為其計劃通過發債加大發放股息以及股票回購的力度。2015年5月穆迪將麥當勞公司高級無擔保債券評級從A2下調至A3,促成此次評級下調的部分原因在於麥當勞計劃通過分發股利以及股票回購加速向股東返還80億至90億美元。穆迪認為,麥當勞加速股票回購以及高額派發股息的指引是其採取激進財務政策的體現,這將導致債務水平大幅上升。2015年11月,由於麥當勞公司宣佈將通過發債提高向股東返還的金額,穆迪再次下調麥當勞企業信用評級至Baa1。

此外,2015年標普公司兩次下調麥當勞評級,麥當勞長期發行人信用評級從A級下降至A-再降至BBB+級,同年惠譽評級公司將麥當勞長期發行人違約評級從A級直接下調至BBB+級,並在2016年再次下調至BBB級別。

星巴克公司的經歷也同樣如此。2017年11月,穆迪下調星巴克高級無擔保債券評級至A3級,下調原因是因為星巴克計劃在2018至2020年通過分紅和股份回購的方式向股東返還150億美元,返還的資金部分將來源於額外的債務。穆迪認為這將導致債務水平顯著上升以及信用指標的實質性惡化,因此下調星巴克公司債券評級。2018年6月,穆迪再次下調星巴克高級無擔保債券評級至Baa1級,下調原因在於星巴克決定大幅增加債務以將返還股東金額提高至250億美元。標普與惠譽評級公司在星巴克公司決定發債回購股份後,同樣下調企業評級,星巴克評級從A級下降至BBB+級。

當然,債務槓桿率高本身並不是股價下跌的充分條件,但確實也埋下了企業債務違約的隱患,特別是在美聯儲加息週期中,高財務槓桿帶來的信用風險正在持續上升。

5、美股回購對A股的經驗借鑑

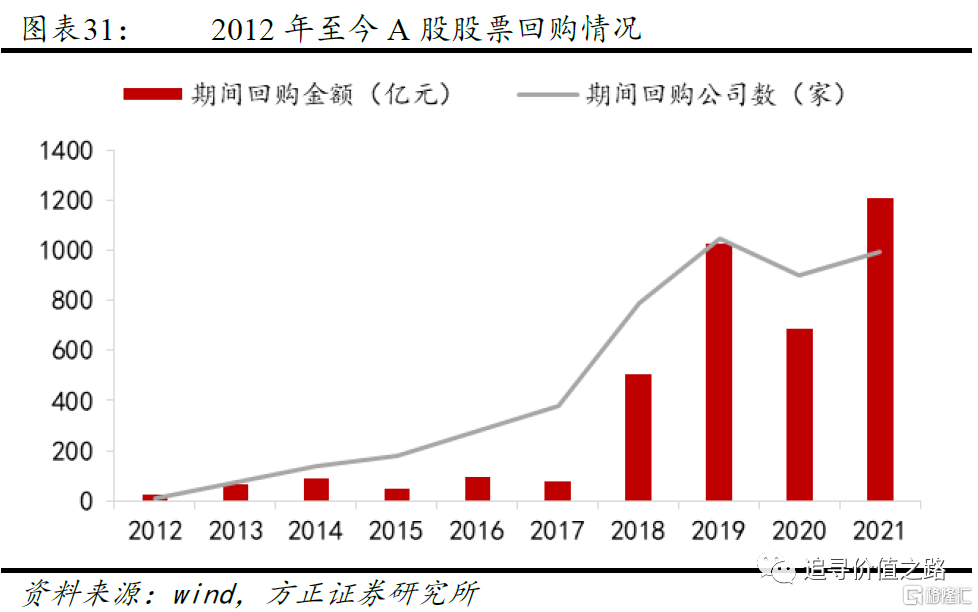

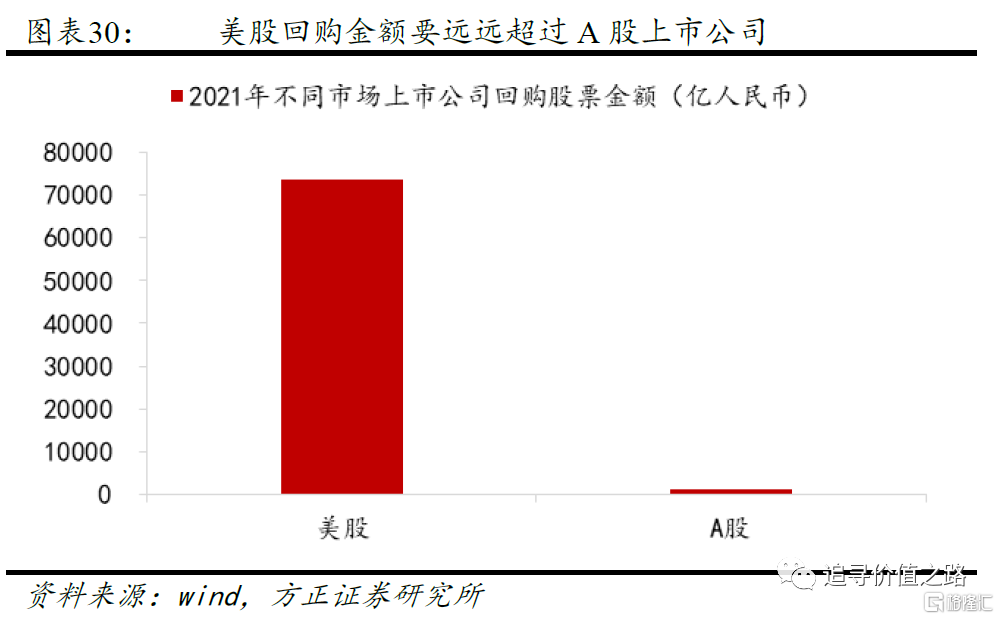

和美股市場相比,當前A股上市公司股票回購的規模仍然屬於極低水平。截至2022年4月26日,2021財年,美股上市公司用於回購普通股和優先股的金額共計達到了7.37萬億人民幣,而同期A股上市公司股票回購金額僅為1211億元,不足美股的2%。

不過從趨勢上來看,2018年股票回購新規發佈後,A股上市公司回購積極性明顯提升,回購規模大幅擴張。2012年全年,A股僅有11家上市公司進行了股票回購,回購金額累計25億元;2021年全年,A股進行股票回購的上市公司數量已經上升至了994家,全年累計回購金額達到了1211億元。

我們在《A股歷次回購熱潮的啟示》一文中覆盤了A股歷次回購熱潮中上市公司的表現,發現1)低估值公司在回購預案發布後超額收益明顯;2)公司回購金額佔總市值比例與超額收益正相關;3)公司回購對股價長期存在支撐作用。

因此不論是從理論上來看,還是從美股或者A股的歷史經驗來看,股票回購在一定程度上的確能夠對股價形成支撐甚至推動股價上漲。這意味着在相同的盈利狀況下,股票回購會對上市公司的股價產生利好。一方面,我們認為,隨着未來A股上市公司進行更多的企業回購,公司股價上漲還有潛在空間。另一方面,今年年初以來市場興起了新一輪股市回購熱潮,截至4月15日,上市公司年內已實施的回購金額約272億元,年內已實施回購的公司數量逾400家,越來越多的上市公司回購一定程度上也凸顯了對未來市場的信心。