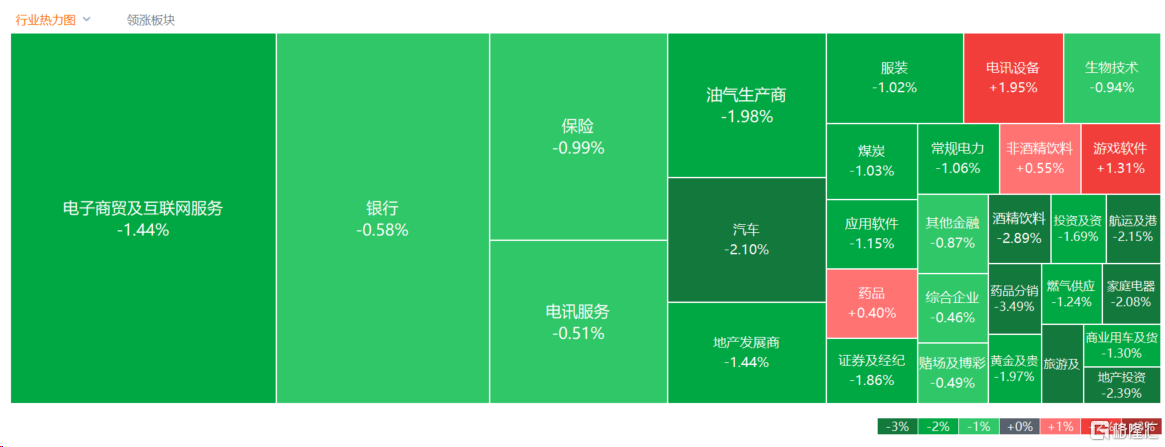

港股收評:恒科指跌1.18%,內房股攜手物管股齊跌,有色金屬股承壓

12月13日,港股主要指數午後繼續探底,臨近尾盤跌幅有所收窄,恒生科技指數一度大跌近2%,最終收跌1.18%,恒指、國指分別下跌0.89%及1.13%,三者均未能延續昨日反彈行情。

盤面上, 大型科技股多數下跌拖累大市疲弱,美團跌近3%,京東跌超2%;住建部談及企業出清,小摩稱內房進一步政策未明,內房股與物管股攜手下跌,融創中國全天呈單邊下跌行情,大幅收跌15%表現最差,建材水泥股、家電股等產業鏈齊跌;電影概念股、重型機械股、生物科技股、海運股、中資券商股、汽車股等紛紛走低。另一方面,機構稱遠期看供需錯配下行業景氣度有望維持,思考樂教育大升21%表現十分搶眼,蘋果概念股、軍工股、藥品股部分上升。

具體來看:

大型科技股多數走低,美團、京東跌超2%,騰訊、阿里巴巴、百度均有跌幅,小米、網易則逆勢上升。

內房股、物管股全線下跌,融創中國跌超15%,中梁控股跌超12%,旭輝控股跌超10%,遠洋集團、佳兆業美好等跟跌。摩根大通發報吿指,中央經濟工作會議本月12日落幕,此次會議提出的政策並無重大改變。該行指,內地2024年依舊以穩為重,內房進一步政策未明。中央政府針對未來房地產政策無大驚喜,尚未明確,只是總結幾個月內所做出的政策,例如滿足各類所有權開發商合理資金需求、統籌化解地方債務風險等。

重型機械股跌幅居前,兆邦基生活跌超15%,中國鵬飛跌超12%,維亮控股跌超10%,三一國際跌超5%。消息面上,11月全國銷售各類挖掘機1.49萬台,同比降低37.0%,環比回升2.3%,總銷量低於預期。東方證券指出,11月挖機銷量不及預期,內銷依舊承壓但環比有所提升,出口增速繼續走弱。該行認為工程機械國內需求有望在政策扶持下逐漸修復,出口增速趨緩不改龍頭企業海外拓展動能。預計2023年工程機械行業國內需求將在2022年基礎上有所下滑,同時海外將出現小幅負增長。

汽車股下挫,小鵬汽車跌超6%,蔚來跌超5%,長城汽車、理想汽車、比亞迪股份等跟跌。華創證券指出,明年汽車行業價格壓力依舊較大。“價格戰”目前有三個核心影響因素,其中由於合資價格、電動價格仍未到底,且空間幅度相對較大,預計2024年將延續2023年的價格壓力。

有色金屬股承壓明顯,招金礦業跌超6%,中國鋁業跌超4%,中國大冶有色金屬、中國宏橋等跌超3%。中泰證券指出,美國就業數據超預期,表明美國就業市場仍顯示韌性;歐元區 11 月服務業 PMI 仍處於榮枯線以下,且第三季度 GDP 環比回落,疊加歐央行關於降息的鴿派發言,支撐美元走強,基本金屬價格整體承壓。

影視娛樂股升幅居前,數字王國升超13%,騰訊音樂升超5%。中金指出,2023年傳媒行業以內容常態化、持續落地的降本增效和新技術發展為主要導向,AI、短劇互動劇等新技術、新應用、新形態帶動的板塊主題性上升較為活躍。展望2024年,首先行業在多年深度治理與調整中,內容生產與服務能力已得到改善與提升;頭部公司在常態化背景下盈利逐漸進入穩定釋放期;傳媒板塊在經歷多年回調後估值處於中等水平。建議關注頭部公司商業模式的優勢及盈利增長潛力帶來的投資機會。

內地教育股走強,思考樂教育升超21%,卓越教育升超7%,新東方-S跟升。國信證券認為,本輪教育板塊深蹲起跳的背後邏輯可總結為“經營環境改善+模式轉型效果凸顯”。教育行業監管態度逐漸明朗,疊加教育公司商業模式正以更為合規形式來開展,且階段轉型成效凸顯,教育公司今年均有望呈現出強勁復甦。遠期看,雙減政策後教培從業機構供給側出清近9成,行業競爭格局改善,供需錯配下行業景氣度有望維持。

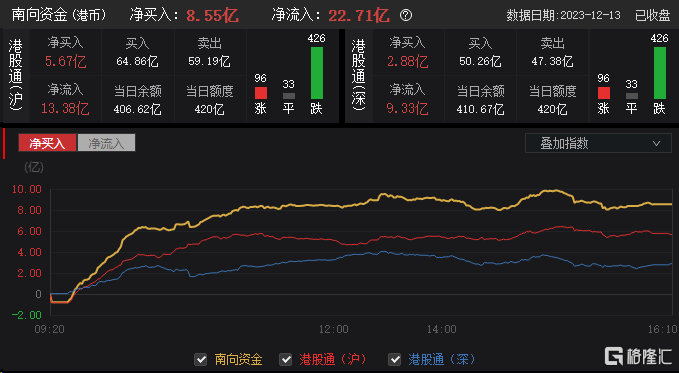

今日南下資金淨買入8.55億港元,其中港股通(滬)淨買入5.67億港元,港股通(深)淨買入2.88億港元。全天淨流入22.71億港元。

展望後市,中信證券首席經濟學家明明解讀中央經濟工作會議表示,本次中央經濟工作會議體現出客觀、積極的宏觀政策基調,“以進促穩、先立後破”釋放出積極的信號。

從歷史出發,“靈活適度”的表述往往伴隨着較為積極的貨幣政策操作,首次提出“同價格水平預期目標相匹配”或意味着價格水平在貨幣政策目標中的權重將有所增大。結合經濟基本面、物價水平、金融數據和宏觀政策發力節奏的歷史規律,預計貨幣政策將率先發力,年底到明年年初降息、降準均存在落地的可能性,長債利率或將偏強運行。