四環醫藥(0460.HK):創新轉型,構造國際化新格局

疫情爆發以來,醫藥行業經歷了一輪猛烈的上漲,近期又經歷了回落,市場上的投資者開始迴歸理性,資金也逐漸向低估值具備增長潛力的公司彙集。中國醫藥企業做大做強,未來在世界佔據一席之地是比較具有確定性的,相信對於所有醫療企業來説這一輪上升行情啟動都只是開始。

近日,四環醫藥(0460.HK)股價持續上漲,股價最高觸及1.09港元每股,較5月25日最低點上漲53.52%。從股價趨勢來看,四環醫藥的股價似乎已經進入觸底反彈的階段。近日小幅回調後,截止2020年9月10日收盤,公司的PB為0.88倍,仍處於低於1的局面。

那麼,四環醫藥近段時間的上漲,是跟醫藥的風隨之上揚,還是在業績的帶動下觸底反彈,開啟新一輪的上漲行情?讓我們跟隨近期針對公司的調研,一探究竟。

圖表一:公司股價圖

數據來源:同花順,格隆彙整理 數據截止2020年9月10日收盤

一、創新研發:核心增長驅動力

從近年開始,集中採購,一致性評價等一系列政策出來後,我們可以看到,政策導向更傾向於鼓勵創新研發,仿製藥的利潤正在被壓縮,創新驅動、仿創並舉才是未來的主題。圍繞四環醫藥的戰略目標,集團打造的多個優質產品研發平台經過多年沉澱也進入收穫期。

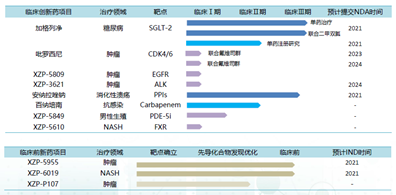

1. 在研產品80項,覆蓋多個重大治療領域

從公司的在研產品管線上來看,目前公司研發產品管線共計80項,涵蓋小分子靶點創新藥(14項)、市場潛力巨大的生物藥(13項),以及具有高技術壁壘的仿製藥(53項)。

目前研發管線中,於重大治療領域均有佈局,其中包括腫瘤、代謝類、慢性病、精神神經類、消化疾病類、抗感染類以及心腦血管類等,其中超過10項已經進入臨牀III期或進入獲批生產環節。

圖表二:公司產品管線圖

創新藥研發管線:

生物藥研發管線:

仿製藥研發管線:

數據來源:公司資料,格隆彙整理

2. 創新藥研發平台:引國投招商加碼佈局,多個核心產品進入臨牀III期

在擁有十多項創新藥在研產品管線的背後,四環醫藥依託的是以軒竹醫藥為核心的創新藥研發平台作為其研發的支撐。近日,四環醫藥更是引入國投招商8億元人民幣的投資,加碼佈局創新研發。

其中,公司的重磅產品加格列淨,作為一種用於治療糖尿病的SGLT-2抑制劑,能夠在降糖的同時起到心腎保護的功能,已經進入臨牀Ⅲ期,進入數據鎖庫階段;自主研發的消化系統創新專利藥安納拉唑鈉已進入III期臨牀,吡羅西尼,作為一種針對晚期乳腺癌的CDK4/6抑制劑,已經順利開展多個臨牀試驗。

目前,公司具有近200人的高素質臨牀前研發團隊,其中包含多位資深海歸科學家,在國際知名藥企有超過二十年的行業經驗。另有200人組成的臨牀開發團隊,其中有70多名博士、碩士及海歸人士,研發實力雄厚。隨着管線內的產品進展不斷有突破性進展,未來公司的研發方向更加明確,將集中於腫瘤、代謝病、非酒精性肝炎等具有重大臨牀需求的治療領域。

3. 生物藥:佈局糖尿病領域,門冬胰島素系列產品2021年申報NDA

與此同時,公司在生物藥領域也有所佈局,治療領域主要在糖尿病及併發症,在研產品13項,涵蓋胰島素及其類似物、GLP-1類似物、以及口服固體制劑等產品,多項產品已經進入臨牀後期,商業化指日可待。

具體來看,公司旗下子公司吉林惠升研發的門冬胰島素、門冬胰島素30、門冬胰島素50已經於臨牀III期完成病人入組,預計2020年底有望數據鎖庫,2021年申報NDA。德谷胰島素已經進入臨牀III期,進入大規模病人入組階段,預計2021年年中可以入組完成。另有甘精胰島素處於IND階段,GLP-1類似物處於臨牀前階段。

在研發治療糖尿病領域的單藥的同時,公司也在通過聯合用藥的方式打造為糖尿病治療領域的全方位產品平台,聯合用藥品種包括二甲雙胍、列汀類、GLP-1類似物等。

4. 醫美領域:前瞻性佈局,重磅產品有望近期落地

據Frost & Sullivan預測,2021年我國將成為全球最大的醫美服務市場,市場空間預計超過9000億元,市場空間廣闊。四環醫藥早於2014年開始在醫美領域進行佈局,其中重磅產品肉毒素產品有望近期獲批上市。

具體來看產品方面,四有四環醫美拳頭產品公主系列面部填充產品,另有其他醫用護膚品包括:透明質酸鈉修復靚膚原液、透明質酸鈉修復補水精華液、透明質酸鈉次拋原液、透明質酸鈉補水晶瑩面膜、透明質酸鈉修護滋養面膜等。

值得關注的是,公司與Hugel合作共同開發肉毒素及玻尿酸產品,有望為公司在醫美方面貢獻新業務增長點。Hugel是韓國領先的肉毒素生產商,其生產的肉毒素在韓國的銷量為連續四年第一位。根據公司披露,其合作的肉毒素產品預計將於今年年底前獲得批文上市,成為國內首個及唯一的韓國肉毒素產品取得有關准許的同類型產品。

二、銷售團隊強大:為商業化進程保駕護航

研發,是創新藥企的核心競爭力,但如今的藥企競爭已經進入”下半場“,研發不再是衡量創新藥企唯一的因素。誰能夠在創新研發之後,配套的銷售,生產都跟上,擁有”變現“的能力,誰才將是投資者手中的”香餑餑“。

先來看四環醫藥目前的銷售團隊,是否擁有足夠的網絡覆蓋面以及強大的專業背景。

目前,四環醫藥已經擁有1000人以上的專業營銷團隊、超過3000個分銷商以及20000多名銷售經理,其中近40%只銷售四環的產品。公司銷售網絡覆蓋醫院數達到14460家,其中三級醫院就有2000家,覆蓋省份比例高達100%。四環醫藥的銷售人員具備極其專業的素質,相關從業人員多數為醫藥專業碩士及以上學歷。強大的銷售體系對公司未來新產品擴張以及實現國際化均大有裨益。

圖表三:公司銷售團隊結構

數據來源:公司資料,格隆彙整理

再來具體看一下,在強大的銷售團隊之下,公司的各商業化條線上的銷售情況如何。

1. 未來新領域:多款擁有前景的產品即將上市

除了公司在已上市的現有成熟產品以及近期上市的新產品上的銷售團隊上有所發力外,針對研發後期即將進入商業化的產品,也在積極佈局推廣。

具體來看,血管性痴呆治療領域,公司已經獲得生產批件的重酒石酸卡巴拉汀膠囊,用於治療輕中度的阿爾茨海默型痴呆。隨着社會老齡化的加劇,這類痴呆患者數量日漸增多,同時缺乏有效治療藥物,存在潛力巨大的市場。

癲癇等神經疾病治療管線,公司已上市的奧卡西平片將和已獲得生產批件即將上市的左乙拉西坦片、拿到註冊批件的咪達唑侖口腔粘膜溶液、正在申報的艾司利卡西平片一起發揮協同作用,為癲癇患者提供更多優質的治療選擇。咪達唑侖口腔粘膜溶液還可用於高熱驚厥的治療,與其他劑型相比,給藥方便、起效快,甚至可用於院外家庭急救,將大大彌補現有市場家庭用藥的空缺,為嬰幼兒、兒童及青少年患者提供安全有效且可用於家庭急救的治療新選擇。

抗感染領域方面,四環醫藥積極佈局,以聯合研發、收購及合資等多種形式豐富抗感染領域的產品線。目前,聯營公司北京鋭業醫藥有限公司研發的“非PVC粉液雙室袋即配型輸液”產品(包括頭孢他定、頭孢呋辛、頭孢地嗪),已獲得多個品種的多個規格批件,也是中國首家兼唯一取得此即配型輸液產品註冊批件的企業。按我國當前非PVC軟袋輸液產品的使用率只佔到20%的市場現狀來看,未來若從環保方面推動非PVC產品使用或從藥品穩定角度發起帶量採購,北京鋭業都具備很大的政策優勢,而且可預見政策優勢將會穩定較長的一段時間。

公司在抗感染領域上的佈局,也在吸引外部機構的目光。近期,公司引入廣東冠潤和南靖惠及兩位投資者共2億元人民幣的投資,可見雙室袋業務受到業內的高度關注和認可。另外,公司與印度熙德隆製藥有限公司(Hetero)在製藥領域達成合作框架協議,涉及抗病毒領域藥品。

圖表四:公司的短中長期的增長引擎

數據來源:公司資料,格隆彙整理

2. 非心腦血管領域:增長型新產品眾多,學術推廣助力快速放量

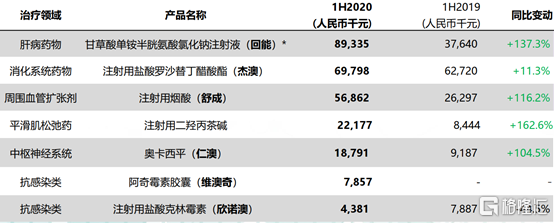

在非心腦血管領域,公司憑藉學術推廣能力增長,帶動多款新產品快速放量。今年上半年公司在非心腦血管領域總收益同比增長114.6%至人民幣4.45億元,其中4款產品更是收入同比增長超過100%。

現有產品包含了回能(甘草酸單銨半胱氨酸氯化鈉注射液)(YOY:+137.3%)、傑澳(注射用鹽酸羅沙替丁醋酸酯)(YOY:+11.3%)、舒成(注射用煙酸)(YOY:+116.2%)、注射用二羥丙茶鹼(YOY:+162.6%)、仁澳(奧卡西平)(YOY:104.5%)、阿奇黴素膠囊(維澳奇)和欣諾澳(注射用鹽酸克林黴素)等。

其中,回能(甘草酸單銨半胱氨酸氯化鈉注射液)是公司近期上市的新產品,並納入2019年國家醫保目錄,正處於成長期並快速放量。消化系統用藥傑澳(注射用鹽酸羅沙替丁醋酸酯)正在開展與中國頂尖的醫院和研究院的臨牀前實驗研究和臨牀研究,以明確產品藥效學、作用機制和臨牀有效性及安全性。

圖表五:主要非心腦血管藥物收益

數據來源:公司資料,格隆彙整理

3. 心腦血管領域:借力學術,既往優勢產品重煥生命力

心腦血管領域是公司的傳統業務,公司在該領域積累了強大的產品基礎,擁有多項成熟的產品。近年來,公司通過對產品的重新梳理,配合大量學術推廣工作,有望重塑在該領域的龍頭企業地位。

克林澳(馬來酸桂哌齊特注射液)是治療腦卒中的重磅產品,於中國市場年終端銷售額曾經排所有單品第一名。近期,國際SCI雜誌發表重要論文,研究成果證實克林澳有效性,這將有利於未來克林澳進入醫保的可能性,銷量有望回暖。邁諾康(杏芎氯化鈉注射液),2020上半年產品增長喜人。並已經納入10個省份的醫保,有望在新一輪的醫保調整中尋求新的機遇。注射用煙酰胺也是極具潛力的產品之一,在今年上半年內保持高速增長,同比增長187.2%。目前,隨着公司加大該產品的推廣力度,有望加速醫院覆蓋,進一步提高市場份額。

此外,公司也會藉助銷售優勢,推出曲克蘆丁注射液、吡拉西坦的等品種,補充目前市場上在心腦血管藥物上的品種缺失。

三、生產設施:高效率低成本,性價比高

生產設施作為公司銷售產品的後方保障,如何能夠在降低生產成本的同時,提高生產效率,也是需要藥企去考量的。對於四環醫藥而言,公司不僅擁有足夠的生產能力,同時也具備富足的生產產能,可以額外去做CMO/CDMO業務。

在原料藥及中間體生產上,公司不僅有GMP要求的原料藥(API),高級中間體(ASM),還有類GMP要求的關鍵起始物料(KSM),ISO要求的起始物料(SM)可以銷售,通過分廠管理的方式,大大降低了管理費用,性價比高。

此外,四環醫藥還完成了對中瑞藥業的股權投資,增加了集團原料藥產能。公司還對樺冠生物進行股權投資,加強了集團在原料藥酶法工藝、連續流工藝等方面的研發能力。

在中成藥生產上,公司佈局了中成藥生產基地和口服溶液劑生產基地吉林澳康,現已獲得吉林省工業大麻唯一高含量CBD科研種植的資質,與中國農科院麻類研究所共同成立了“北方工業大麻研究中心”,致力共同打造中國最大的工業大麻CBD藥物研發、生產基地和纖維產品的研發和生產基地。

四、現金充裕,助力國際化轉型

在看完了公司的研發、銷售、生產各產業鏈之後,再來看一下公司的財務狀況。俗話説,手中有糧,心裏不慌。在外部不確定性之下,手中握有足夠的現金才能進可攻退可守,也可助公司在國際化轉型上一臂之力。

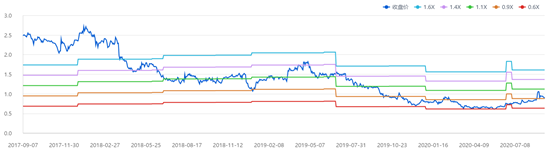

1. 現金充裕,估值被低估

根據公司的公告顯示,截至2020年6月31日,公司現金及現金等價物約為人民幣49.48億元。同時,公司的銀行借款為約人民幣5.88億元,向一家附屬公司非控股股東借款約為人民幣2400萬元。因此,公司持有現金淨額超過人民幣43.36億元。

四環醫藥總市值83億港元(摺合人民幣73.23億元),倘若去除公司持有的現金,公司市值29.87億元。

然而,按照公司此前披露的有關軒竹的融資情況來看,僅軒竹醫藥投後估值43億元,四環醫藥持有軒竹醫藥部分估值32.58億元,外加公司持有現金淨額43.36億元,公司市值75.94億元,已經超過當前公司的整體市值,這還沒有包括公司的其他業務板塊。換言之,公司的整體估值,遠處於被低估狀態。

伴隨着公司在研產品逐漸獲批,外加新獲批上市的產品帶來新的業績增長點,公司業績有可能實現較大增長,迴歸合理估值可待。

圖表六:四環醫藥PB Bands

數據來源:同花順,格隆彙整理

2. 國際化轉型,創造新格局

除了那些正在研發或者即將上市的產品以及公司旗下的專注創新研發的子公司外,投資併購也將是公司實現國際化轉型的重要環節,通過引進優質產品,不光可以補充公司的產品組合,也是公司營收增長的重要途徑之一。

目前,四環醫藥已經在美國成立了全球業務發展中心,業務發展方向為包括腫瘤、糖尿病及其他具有龐大臨牀需求的治療領域。公司還聘請多位國際專家,負責拓展及管理海內外的業務項目這些國際專家的帶領為四環醫藥全球業務助力,加快國際項目的引進和佈局。

其中,首席業務發展官Leslie Boyd, Ph.D.主要負責公司產品經營權限獲取和投資併購戰略,擁有接近20年藥物研發和業務拓展工作經驗,曾任GSK全球業務開發部副總裁和Teva研究與評估部副總裁、特別項目盡職調查部負責人。

全球腫瘤學業務發展負責人Joyce Pei,Ph.D.擁有超過35年知名跨國藥企的工作經驗,在腫瘤學/免疫學領域、業務發展和產品經營許可權等領域工作超過20年,曾擔任勃林格殷格翰的全球腫瘤領域戰略聯盟高級總監和先聲製藥國際業務拓展投資副總裁。

五、小結

整體來看,公司制定了清晰的五年戰略發展目標,即以創新為引領的,聚焦於腦血管、腫瘤、糖尿病、醫美領域,擁有獨立領先的自主研發技術平台、豐富的全球化產品管線和成熟卓越的銷售體系的國際化製藥科技企業。

正如四環醫藥控股集團主席兼執行董事車馮升醫生説:“四環醫藥堅持以自主創新研發和培養優質生產企業為核心價值,輔以投資、兼併、孵化、控股、分拆等方式,產生一批獨立運營的子企業,並助其早日登陸資本市場,為母公司增值助力。”

在管理層擁有獨到的戰略眼光之下,四環醫藥才形成創新驅動、仿創並舉的精準思路,子公司在各個層面上相互協同、互相助力推動着四環醫藥的轉型,從傳統藥企發展為綜合性的製藥集團,創造出國際化的新格局。使得四環醫藥成為了資本市場投資不可多得的稀缺標的。