重投入下演繹高增長,諾輝健康(06606.HK)的底氣與實力

進入新的一年以來,資本市場可謂是波折動盪,內外部環境的複雜以及境外做空勢力等都為市場披上了一層厚厚的陰霾。近期,高層的發聲提振市場信心,港股、A股、美股中概股迎來強勢反彈。

(來源:富途)

隨着政策信號的明朗,市場信心的修復,流動性惡化得到緩解,當下有理由相信,市場最悲觀的時候已經過去。對於投資者而言,如何把握修復窗口在市場中找到滄海遺珠,獲得超額收益,在筆者看來不妨從以下兩個方向來考量:

其一,政策方向,我們知道過去一年政策面的擾動是導致市場較為波折的重要因素所在,因此市場資金在這方面仍然保持謹慎,更願意去追逐符合政策風向的板塊和企業,當前疫情反覆背景下,醫藥板塊的修復和比較優勢相信將更具有資金吸引力。其二,業績表現,眼下正值上市公司業績期,業績的好壞與否是對企業過去經營成績、戰略發展的有效驗證,良好的業績以及未來增長預期,也或將預示着後續資本市場更優異的表現。

筆者注意到諾輝健康(06606.HK),處於千億癌症早篩黃金賽道之中,恰逢公司公佈年度成績單,不妨就此來進一步探討其機會所在。

1·營收突破2億元,毛利率再上新台階

3月18日,諾輝健康發佈年度業績報吿,截至2021年12月31日,公司實現營業總收入2.1億元人民幣,較2020年同比增長201.5%;實現毛利潤1.5億元,較2020年同比增長315.2%;毛利潤率從2020年的52.8%攀升至72.7%。

作為諾輝健康邁向全面商業化的第一年,從這份業績成績單中不難看到其快速增長的曲線,尤其是營收的成倍增長與毛利率的大幅提振,展現出了公司高質量發展的一面。

這背後的成功因素筆者認為很重要的一點在於公司佈局了高潛力的市場,在長期的深耕下成效不斷顯現,隨着核心產品面向市場,為業績帶來了強勁的驅動力。

諾輝健康在成立之時,國內癌症早篩市場尚處一片空白,而隨着公司持續在行業中拓展,為其積蓄巨大的能量。尤其是在市場教育方面,諾輝健康作為行業的領導者,不遺餘力的推進市場教育提升中國居民對早篩產品的認知,這一市場的規模也迎來了快速擴容。

此前海通國際的研報顯示,由於癌症早篩產品相對於傳統腫瘤標誌物對早期確診的巨大優勢,按45歲-75%人口20%的滲透率來計算,未來市場空間高達每年1620億元。

另外,據IARC預測數據,2020年中國新發癌症病例 456.87萬,按早診率55%、高危人羣1%陽性檢出率計算,需要篩查2.5億高危人羣。不論篩查方法,按民生項目均價500元計算,市場規模1250億元。

此外,再以單一癌種來看,一份市場測算顯示,《“健康中國2030”規劃綱要》中提出“高發地區重點癌種早診率達到55%及以上並持續提高”,據IARC最新數據,2020年中國新發腸癌大概56萬,早診率達到55%,也就約為30.8萬人應該被早期診斷。倘若在高危人羣眾進行癌症篩查,按查出一個癌症患者需要查100人來計算,要找出30萬腸癌患者,則至少要篩查3000萬人,按500元篩查一例計算,市場規模將達到150億元。而根據弗若斯特沙利文,中國結直腸癌篩查市場由2015年的25億元增加至2019年的30億元,並預期將進一步增加至2030年的198億元,2019年至2030年的複合年增長率達18.7%。

以上數據均可得出,早篩行業作為一個快速增長的黃金賽道具有高成長潛力這一結論,而此次作為行業龍頭的諾輝健康業績出爐,其營收的高速增長實際上也正是對這一賽道巨大成長空間的有力驗證。

倘若再聚焦到產品層面,從諾輝的核心產品的強勁發展態勢亦能看到市場的潛力。其中,結直腸癌篩查產品常衞清實現收入9720萬元,全年實現發貨量超66萬盒,發貨量較2020年同比增長168%。噗噗管實現收入近1.2億元,全年實現發貨量超過580萬人份,發貨量較2020年同比增長104%。

(來源:公司財報)

值得注意的是一般在產品推廣期,較大量的產品與推廣費用往往會讓產品的毛利率面臨壓力,因此銷量越大反而毛利率可能會變得更低,而從諾輝健康的產品銷售和毛利率雙雙增長的表現來看,這也充分表明了市場願意為公司的產品買單。而從諾輝健康的解釋來看,還在於公司的渠道實現了優化,相比之於過去更多的在醫院、門診等醫療機構渠道銷售,諾輝健康拓展到了更多諸如互聯網電商平台、直播等優質渠道,直面C端客户,帶來了強勁效率增長的同時,減少了中間環節的費用,帶來了毛利率的快速提升。

2·如何正確理解諾輝健康的“虧損”?

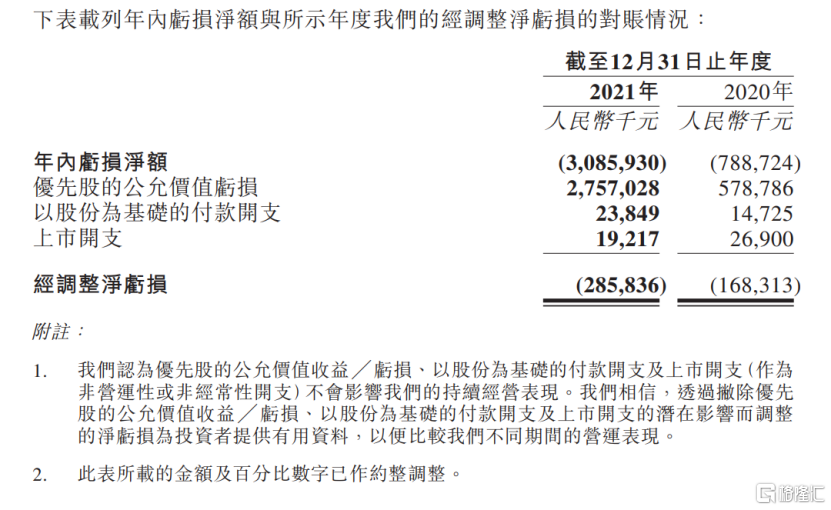

誠然,此次諾輝健康仍然存在虧損,財報顯示,公司年內虧損30.85億元,其中,優先股公允價值虧損27.57億元。

在港股市場浸潤已久的投資者相信對這一概念不會陌生。一般而言,公司在上市之前,會進行多輪融資,早期投資人買入的股票會被當成“可轉換可贖回優先股”,當這些優先股轉為普通股之前,成本價與市場價之間的差額要被計算在上市公司的虧損中去。也就是説隨着公司高速的發展,形成了大量價值的增值對股東而言屬於賬面“浮盈”的價值增長部分,在IPO之前會被計為公司對股東的負債,而在IPO之後優先股轉為普通股,這部分虧損就消失不再計入報表。

實際上這個過程並沒有對企業產生實際的虧損,反而體現的還是公司價值在不斷成長。

當然倘若撇除所有非營運性虧損及開支,也就是這27.6億優先股的公允價值虧損,以及公司去年1900萬的上市開支,諾輝健康的經調整淨虧損仍然達到約2.86億。

(來源:公司財報)

在筆者看來,這部分虧損實際上也有因可尋,一方面在於作為一家醫藥公司,諾輝健康在研發層面的投入仍然保持強勁態勢。財報顯示,在研發方面諾輝健康在2021年研發投入相比2020年增長了近3倍,達到6000萬元。另一方面,還在於公司在市場拓展上的開支。正如前文所言,癌症早篩仍然還是一個需要不斷推進市場教育的領域,相比之於歐洲、美國和日本等地區,中國的潛在患者嚴重缺乏癌症早篩意識,這也意味着即便有好的產品,市場往往也並一定就會輕鬆買單,如何有效提升患者的早篩意識,政府層面在積極作為,諾輝健康這樣有核心產品優勢的企業,更需要敢於投入,在營銷、學術推廣、市場教育等方面積極行動,做市場的開荒者。

很顯然這樣做,帶來的效果也將是深遠的,其並不只侷限於短期的利得。正所謂“水大魚大”,當市場被拓展的足夠大的時候,受益者自然也正是這些處在頭部的企業。

實際在在市場拓展上,諾輝健康也被人質疑也許會為同行們做嫁衣。

在筆者看來,諾輝健康也有着自己的一套精明的“算盤”,其核心便在於公司在鑄就了積累了足夠高的競爭壁壘,讓後來者難以趕超,其在不斷推進市場拓展的同時,實際上自己也將長期是最大且難以撼動的受益者。

3·深挖護城河,持續構築合規、產品、生態優勢

之所以有上述判斷,在於諾輝健康在行業內已經積累了足夠深的護城河,拉普拉斯分佈定律吿訴我們,在信息透明和市場競爭的情況下,企業的發展都會符合一個特點——越塔尖的個體越具有資源吸附能力。換言之,二八分佈實際上體現在各種商業競爭之中的。

(來源:網絡)

在早篩這個賽道,市場關注的核心在於產品的合規性問題,這直接代表着產品信任度的問題。

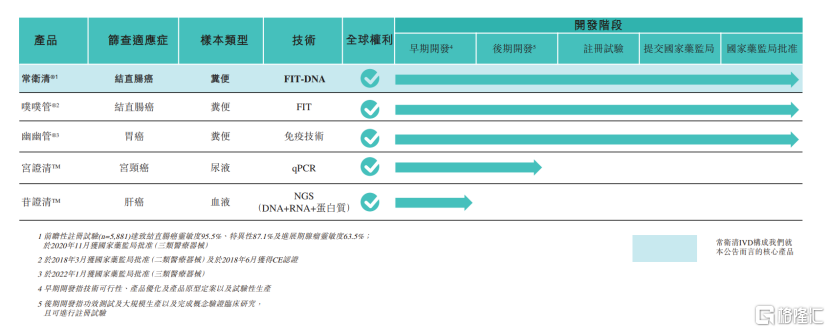

諾輝健康作為拿下“中國癌症早篩第一證”的企業,其合規優勢在產品層面得到持續的體現。從常衞清來看,其是目前中國首個且目前唯一一個獲得國家藥監局批准的癌症早篩產品,採用多靶點糞便FIT-DNA檢測技術。該技術目前已被《中國結直腸癌篩查與早診早治指南(2020,北京)》、《2020版中國臨牀腫瘤學會(CSCO)結直腸癌診療指南》、《中國腫瘤整合診治指南(CACA)》三部國家級指南推薦用於結直腸癌篩查,是目前唯一入選國家級指南的癌症篩查分子檢測技術。

此外再來看,公司旗下的幽門螺桿菌檢測產品幽幽管,該產品在1月6日獲國家藥品監督管理局(NMPA)批准的三類醫療器械註冊申請,這也是國家藥監局批准的中國首個適用於“消費者自測”的幽門螺桿菌檢測產品。

合規的先發優勢之下,這也意味着諾輝健康更輕易進入到市場之中,不論是醫院層面還是直面消費者,其產品也更具有説服力,給予用户足夠的信任感。這樣的消費感知對於具有早篩需求的消費者來説尤為重要,畢竟誰也不想花了錢買了一個測不準、不靠譜的產品。

在這一硬核邏輯下,諾輝健康在產品層面也有遞進式的設計,更輕易搶佔消費者心智。如相對入門級的幽幽管,以其相對便宜的價格以及便捷的體驗,可以直接面向巨大的消費羣體,實現對市場的攻佔,提升消費者的早篩理念,讓諾輝健康的品牌深入人心,進而實現對噗噗管、常衞清等進階產品的轉化。同時這也有助於構築用户的生態閉環,進一步深挖客户的潛在需求,為自身的研發和產品的迭代提供支撐。

實際上,接連打造的人氣爆款產品在驗證公司“消費”基因的同時,也更加體現了公司在研發層面的優勢。從產品管線來看,目前,諾輝健康有兩款候選產品處於後期開發階段,即宮證清和苷證清,其中肝癌篩查產品苷正清2021年9月的CSCO上公佈的預研數據結果顯示,其靈敏度和特異性均達到97.9%,苷證清預計最快在2022年底前開展註冊臨牀試驗。此外,用於宮頸癌篩查的宮證清則預計將在今年啟動超過萬人的大規模前瞻性多中心註冊臨牀試驗。

(來源:公司財報)

諾輝健康豐富的產品矩陣,以及已有產品商業化潛力的釋放,為持續的迭代創新帶來了強勁支持。財報同時顯示,截至2021年底,公司包括定期存款、現金和現金等價物在內的資金總額為18.9億元。公司管理層在業績會表示,目前公司資金充沛,足以覆蓋研發開支,同時亦設定了2024年實現盈虧平衡的目標。可見諾輝健康的盈利也已經是指日可待。

隨着商業模式的跑通,諾輝健康正不斷聚集優勢資源,擴大朋友圈優勢。

如去年3月15日,公司與阿斯利康簽訂戰略合作備忘錄,以在中國大陸市場啟動深度戰略合作。此後在當年度,公司相繼與京東健康、平安健康、雲鵲醫及中國郵政等合作伙伴訂立一系列戰略伙伴關係,致力於提高公眾對結直腸癌篩查的意識以及增加常衞清及噗噗管於臨牀、直面消費者及保險市場的滲透率。

透過這些合作,公司在行業的競爭實力和生態優勢也得以深度體現。而隨着行業持續向前發展,公司產品不斷演進迭代,諾輝健康未來商業模式在已經構築的早篩場景生態下還將有“進化”的可能,不論是縱向深入醫療健康生態,還是橫向聚焦保險、消費級產品等需求,可拓展邊界的潛力有望為其打開新的想象空間。

4·結語

從諾輝健康的種種佈局來看,不難看到公司並不專注於短期的利益,而是致力於先把市場的蛋糕擴大,通過自身的不斷努力將癌症早篩的理念深入貫徹到國人心中,促進高危人羣防癌意識的覺醒。公司始終發揮在行業的旗幟作用,堅守長期主義,隨着市場的不斷擴容,公司構建的核心優勢亦讓其成為最大的受益者。

今年來諾輝健康在資本市場的股價表現動盪,但整體表現仍然優於大盤,目前隨着市場進入修復正軌,公司交出的這份成績單充分驗證其業績爆發潛力和長期成長的邏輯,相信其估值迴歸也已經在路上。