中泰宏觀:美國職位空缺明顯減少

格隆匯 10-09 11:03

本文來自格隆匯專欄:中泰宏觀 作者:陳興 馬駿

核心觀點

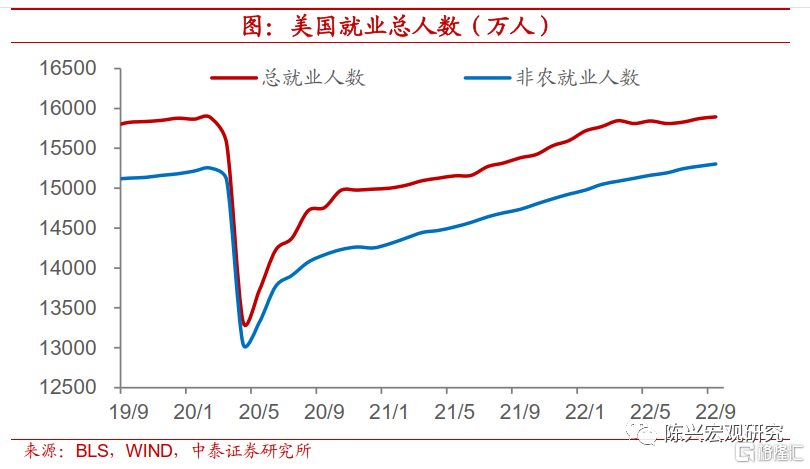

美國非農就業繼續放緩。9月來自家庭調查的總就業人數和來自機構調查的非農就業總人數持續上行,分別錄得1.59億和1.53億人,均高於疫情前水平。新增非農就業人數26.3萬人,前值爲31.5萬人,指向美國勞動力市場繼續放緩。分行業來看,政府、零售業、金融活動和運輸倉儲業新增非農就業人數轉負,教育保健新增就業人數最多,錄得9萬人,而休閒酒店業新增非農就業人數較上月增幅最大,由8月的3.1萬人上升至8.3萬人。

職位空缺顯著下行。8月美國職位空缺數和職位空缺率均顯著下行。作爲勞動力市場的需求緩衝墊,職位空缺數的大幅減少表明就業持續降溫,隨着加息影響的持續顯現,職位空缺也將逐步迴歸至正常水平。失業率、勞動參與率雙雙回落,失業率下行主因勞動參與率回落所致。非農時薪同比下行、環比持平,不必對“工資-通脹螺旋”過於擔憂。分行業來看,各行業時薪變動幅度不大。

加息步伐不會停步。最新的非農就業數據顯示,就業增長繼續疲弱,薪資漲幅略微放緩,但由於8月通脹CPI數據下降幅度不及預期,仍維持在較高水平,美聯儲加息步伐恐難放緩。市場預期美聯儲11月加息75基點的可能性爲82%,高於報告公佈前的75%。而近期多位美聯儲官員也持續釋放鷹派信號,多數聯儲官員表示目前通脹仍處於較高水平,未來一段時間不會停止加息。

正文

1.深度聚焦:美國職位空缺明顯減少

總就業人數仍在上行。9月美國來自家庭調查的總就業人數和來自機構調查的非農就業總人數持續上行,分別錄得1.59億和1.53億人,均高於疫情前水平,指向美國勞動力市場仍較健康。家庭調查數據顯示,9月失業人數小幅下降26萬至580萬人,其中,失業時間小於14周的失業人數降幅最大,較上月減少23萬人。

美國非農就業繼續放緩。美國9月新增非農就業人數26.3萬人,前值修正爲31.5萬人,指向美國勞動力市場持續放緩。分行業來看,政府、零售業、金融和運輸倉儲業新增非農就業人數轉負,分別錄得-2.5萬、-0.1萬、-0.8萬和-0.8萬人。教育保健新增就業人數最多,錄得9萬人,而休閒酒店業新增非農較上月增幅最大,由8月的3.1萬人上升至8.3萬人。

職位空缺顯著下行。8月美國職位空缺數和職位空缺率均顯著下行。職位空缺數較7月減少111.7萬人,錄得1005.3萬人,爲近14個月以來最低水平。職位空缺率較上月下行0.6個百分點,錄得6.2%。作爲勞動力市場的需求緩衝墊,職位空缺數的大幅減少表明就業有所降溫,隨着加息影響的持續顯現,職位空缺數也將逐步迴歸至正常水平。

失業率、勞動參與率雙雙回落。本月勞動參與率錄得62.3%,較上月下行0.1個百分點,而失業率錄得3.5%,較上月下行0.2個百分點,主因勞動參與率回落所致。

非農時薪同比下行、環比持平。9月美國非農就業平均時薪同比增速較8月略有下行,錄得5.0%,爲2022年以來最低水平。而環比增速錄得0.3%,與上月基本持平。總體來看,薪資向物價傳導的壓力不大,不必對“工資-通脹螺旋”過於擔憂。

各行業時薪變動幅度不大。分行業來看,本月僅金融業、運輸倉儲業和公用事業時薪增速明顯上行,分別較上月上行0.5、0.4和0.9個百分點。其他行業中,教育醫療和零售業時薪增速下行幅度較大,分別較上月回落1.1和0.5個百分點。

加息步伐不會放緩。最新的非農就業數據顯示,就業增長動能繼續減緩,薪資漲幅略微放緩,但由於8月通脹數據下降幅度不及預期,仍維持在較高水平,加息步伐恐難放緩。CME利率觀察工具最新數據顯示,市場預計美聯儲11月加息75基點的可能性爲82%,高於非農數據公佈前的75%。而近期多位美聯儲官員也持續釋放鷹派信號,多數聯儲官員表示目前通脹仍處於較高水平,未來一段時間不會停止加息。

2.疫情:海外疫情持續好轉,新藥研發頻傳佳音

高度警惕新型變種毒株。截至10月4日,我國大陸及港澳臺地區一週新增確診病例分別超1000例和30萬例。除我國港澳臺地區外,現存1312箇中高風險地區。內蒙古新增感染數持續上升,呼和浩特市感染病例數單日新增近300,本輪疫情源頭屬於新冠病毒奧密克戎變異株BF.7進化分支。貴陽本輪疫情基因測序結果顯示,感染毒株均爲奧密克戎變異株BF.5進化分支,與緬甸輸入病例高度同源。國家疾控局傳防司司長雷正龍在新聞發佈會上表示,國慶假期人員大規模流動,將增加疫情傳播風險,並提醒廣大羣衆注意按規定持有48小時內核酸檢測陰性證明乘坐交通工具。

全球新增確診持續下降。截至10月4日,全球新冠肺炎一週新增確診病例錄得約260萬,相較前一週下降11.3%。歐洲本週新增約130萬,較上週下降5.3%。多個亞洲國家新增確診大幅回落。越南本週新增約7500例,較上週大幅下降43.9%。印度本週新增約23000例,較上週大幅下降25.9%。韓國本週新增約17萬例,較上週下降17.6%。

歐洲死亡數加速回落。截至10月4日,全球新冠肺炎一週新增死亡病例8000餘人,較上週下降14.4%。歐洲一週新增死亡2200餘人,較上週大幅下降24.2%。本週,歐洲個別國家新增死亡人數逆勢回升。法國本週新增死亡約230例,相較上週上升16.5%。波蘭本週新增死亡約150例,相較上週大幅上升30.4%。

新毒株抗藥性更強。《自然》學術期刊最新研究發現,BA.4和BA.5相比Delta、BA.1和BA.2,其感染者住院機率更高且普遍後果更加嚴重。瑞典最新研究表明,BA2.75.2和BQ1.1(變異自BA.5)變種毒株可以有效地躲避所有現有的抗體治療。白宮首席醫療顧問福奇認爲,今年秋冬季將有很高概率出現新的變種毒株。

多國逐步放寬防疫政策。日本東京將新冠肺炎醫療警報級別降至第二低水平。印度衛生局將在10月3日之後停止接種第一、二劑的新冠疫苗,在未來僅接種加強針。加拿大政府宣佈10月1日起取消對所有入境旅客的疫苗要求,而泰國政府也宣佈,從10月1日起入境旅客不需提供新冠疫苗接種證明或新冠檢測報告,同時泰國疾控廳副廳長聲明,新冠陽性也可入境泰國,無須隔離,只需在泰國境內進行5天的“DMHT”,即帶口罩、多洗手、注意社交距離即可。

新冠藥物研發頻傳佳音。截至10月4日,全球疫苗接種總量本週新增約2000萬劑,增幅略少於上週。全球加強針已累計接種約25億劑,較上週小幅上升1%。全球加強針接種率爲32.1%,較上週上升0.3%。其中歐美累計加強針接種佔全球15.5%,較上週小幅上升0.2%。日本醫藥公司Shionogi公佈,新研發的新冠口服藥物在亞洲的三階段測試中可以顯著減少症狀。最新研究表明,美國斯克利普斯研究所開發的新藥物NMT5可以阻斷新冠病毒進入細胞的路徑。我國新冠mRNA疫苗AWcorna獲得印尼藥監局緊急使用授權,適用於18週歲及以上人羣。

全球猴痘疫情在疫苗普及下顯著回落。截至10月4日,全球猴痘病例報告數一週新增約2500例,較上週大幅下降36.1%。全球累計報告總數超68000例,較上週上升3.8%,增速快速回落。美國疾控中心指出,接種第一劑猴痘疫苗即可對病毒提供一定的抵抗性,而沒有接種疫苗的風險羣體相比之下有高達14倍的感染風險。範德堡大學教授Schaffner認爲,近期美國的猴痘確診數量大幅下降主要得益於兩個原因,一是高風險羣體改變了自己的行爲方式,另一個原因則是得益於疫苗的接種。中國疾控中心吳尊友表示,本次全球猴痘病毒需密切接觸時纔可傳播,因此傳播能力極其有限,且沒有奧密克戎株的傳播速度快。

3.海外:全球緊縮仍將持續,多國貨幣兌美貶值

美聯儲嚴辭打破降息期望。在加息路徑方面,美聯儲副主席佈雷納德和裏士滿聯儲主席巴爾金表示,利率還需更高並維持一段時間,聯儲將會堅決避免不成熟地降息。美聯儲梅斯特對此補充,目前還沒到應該考慮停止加息的時點,且即使經濟衰退也不會阻止聯儲加息。在通脹方面,美聯儲威廉姆斯認爲,目前通脹仍然過高,但他預計明年通脹可能降至3%。美聯儲理事傑斐遜補充,擔心食品和房價上漲將影響未來通脹預期。在匯率方面,美聯儲戴利表示,必須瞭解加息和美元走強對全球金融狀況的影響,但政策重點在於國內經濟形勢而非美元匯率。白宮經濟顧問迪斯認爲,美國正處於前所未有的轉型期,但對美國經濟的彈性有信心,美國經濟可以避免陷入衰退。

經濟放緩無礙歐央行加息。歐央行行長拉加德表示,即使歐元區經濟活動可能大幅放緩,也將在未來幾次會議上進一步加息,以防範通脹預期持續上升的風險。他補充,通脹率過高遠超預期且難言是否見頂,當前重要的是不要進一步刺激需求。歐央行首席經濟學家連恩表示,貨幣政策正常化仍需很長時間,且歐央行絕不會因歐元匯率而調整政策。對於10月的加息幅度,穆勒在內的歐央行管委普遍認爲10月需要大幅加息,其中西姆庫斯支持加息75個基點。他補充10月最低需要加息50個基點,但100個基點的幅度過大。而歐央行管委維勒魯瓦希望通過大幅加息以在年底前實現中性利率目標。英國央行行長貝利表示將在必要時毫不猶豫的加息,以使通脹重回2%的目標。

美聯儲加息推動多國貨幣貶值。美聯儲今年大舉加息,致使多國貨幣遭大幅拋售。以日本爲首的亞洲多國對匯率市場實施幹預,日本動用3.6萬億日元於 24年來首次幹預匯市,並表示此次幹預是爲了應對投機性行爲和日元過度的波動。相似地,泰國和印尼央行同樣通過幹預外匯市場來緩和泰銖和印尼盾近期異常的波動性。其他經濟體也已對匯率異動做足準備,韓國已與美國達成共識,必要時將在外匯市場實施流動性便利措施。馬來西亞財政部長扎夫魯表示,林吉特主要因美元強勢而下跌,而股市和金融系統目前運行良好。

美國通脹仍處高位。美國8月PCE錄得6.3%,較上月回落僅0.1個百分點。雖是6月觸頂後的連續第二個月回落,但降幅較爲疲弱。同時,核心PCE錄得4.9%,較上月上升0.2個百分點。在高通脹仍然頑固的現狀下,美聯儲緊縮的步伐短期恐難放緩,未來加息幅度仍需關注通脹數據。

歐洲領先指數持續回落。歐元區經濟景氣指數9月錄得93.7,較上月大幅下滑3.6,爲連續第7個月回落。同時,歐元區就業預期指數也持續頹勢,9月錄得106.7,較上月下降1.2,和年內高點相比已回落9.8。另外,經濟政策不確定性指數持續震盪上行趨勢,9月錄得372,較年內低點已上升約151。在當前萎靡的經濟前景和能源危機雙重壓力下,歐洲衰退或愈發迫近。歐盟委員會副主席東布羅夫斯基斯近期也坦然承認,已經無法再排除歐洲經濟萎縮的可能性。

風險提示:政策變動,經濟恢復不及預期

失業率與時薪同降意味着什麼?

格隆匯 10-09 10:51

美聯儲需要加息至4.5%左右

uSMART盈立智投 10-07 22:52

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641