中金:港股流動性與持股情況分析

uSMART盈立智投 10-24 10:15

中金認爲,港股市場此輪外資流出絕對規模上不及2018-2019年,但對股價的影響似乎更大,反映資金流向和股價並非線性關係。如果內外部環境有所改善,港股市場未來反彈力度有望更大。

來源:中金點睛

中金稱,我們嘗試從資金流向、機構季度持倉信息、宏觀等各層次的「拼圖」,分析近期港股市場資金流出情況。

整體來看,南下資金依然延續了自年初以來持續穩步流入的態勢,而7月以來主動型基金流出有所加速。我們認爲此輪資金流出可能受美聯儲激進加息導致的全球金融條件收緊和部分基金削減配置綜合影響。

此外,港股賣空成交比近日也明顯擡升。從持股和籌碼看,自下而上彙總的機構投資者季度持倉數據顯示,三季度海外機構持倉比例有所下降。

我們注意到,此輪外資流出絕對規模上不及2018-2019年,但對股價的影響似乎更大,反映資金流向和股價並非線性關係。

悲觀假設下,我們認爲若外資主動基金降低跟蹤指數的中國配置,將可能給市場帶來壓力。往前看,美聯儲在年底的政策如果可以退坡有望成爲第一個壓力緩解的契機。

7月以來,港股市場在多重不確定因素下持續走弱,恆生指數於10月初跌破2011年以來低點,主板成交清淡,賣空佔比疊創新高,市場情緒較爲低迷。在外部金融條件持續收緊、地緣局勢更爲錯綜複雜的背景下,部分投資者擔心是否存在更大的資金流出壓力。

在具體分析過程中,現有可得數據口徑不完備(如EPFR資金數據只涵蓋「基金」這一類投資者)和港交所持股不穿透的客觀約束,都使得試圖掌握港股全局投資者結構和高頻資金流向的變化難度增加。

針對這一問題,我們嘗試從資金流向(如互聯互通南向資金、EPFR資金流向、賣空成交)、機構季度持倉信息、宏觀(香港M3、總結餘)等各層面的「拼圖」,組合成相對全面的信息。綜合最新變化,我們有以下幾點發現。

資金流向情況:南向資金持續流入,海外主動型資金趨弱

南向資金:波動中維持流入,近期甚至有所加速。

儘管近期港股市場持續承壓,但南下資金依然延續了自年初以來持續穩步流入的態勢,進入10月以來基本保持每日淨流入趨勢。不僅如此,南向資金流入規模近期甚至呈現逆勢加速的勢態。

最近一週(10月17-21日)整體流入規模達257億港幣,創下自3月中旬(3月14-18日流入263億港幣)以來最大周度流入規模。具體流向上也成呈現逆勢加倉特徵。十月以來回調幅度較大的新經濟龍頭,如騰訊、美團-W、藥明生物與理想汽車-W等是流入主力。因此可以看出,南下資金並本輪市場波動的主導因素。

海外資金:7月以來主動型基金流出有所加速。

此前,我們參照EPFR基金數據,發現3月中旬俄烏局勢以及中概股監管等因素影響下導致的港股波動背後,海外主動基金主導的資金流出可能是主因。

從近期情況來看,我們發現情形可能類似,同樣是海外主動型基金流出爲主,其中港股和中概股流出幅度較爲明顯。具體來看,7月以來,海外主動資金整體流出45億美元。

從幅度上看,本輪較3月中旬仍較爲溫和(3周內流出35億美元),但本輪流出時間較長,自7月15日以來已持續14周(對比3月中旬及4月至6月11周內流出約36億美元)。

分基金類型看,新興市場主動基金(流出30億美元)和亞洲除日本主動基金(流出10億美元)流出較多。相比而言,被動型基金年初至今依然持續流入,但從結果上看對股市定價影響相對較小。

圖表:新興市場主動基金、亞洲除日本主動基金近期流出海外中資股較爲明顯

資料來源:EPFR,Wind,中金公司研究部

圖表:南向資金全年保持流入,近期有所加速

資料來源:EPFR,Wind,中金公司研究部

圖表:海外中資股市場年初至今經歷三波外資流出

資料來源:EPFR,Bloomberg,中金公司研究部

綜合來看,我們認爲此輪資金流出可能受美聯儲激進加息導致的全球金融條件收緊和部分基金削減配置綜合影響。

首先,美聯儲8月以來加息預期再度升溫加劇了全球美元流動性收緊、也推動資金從整體新興市場迴流發達市場,近期美元走強和主要新興匯率貶值也可以得到印證。

年初至今新興市場主動型基金和亞洲除日本主動型基金淨贖回規模大幅攀升,分別爲159億美元和76億美元。

其次,通過EPFR數據測算,我們發現海外主動基金整體配置中國市場比例明顯低於被動基金,反映了主動基金可能存在一定低配行爲。這其中,全球(除美股)基金和亞洲除日本基金低配較爲明顯,不排除與近期地緣局勢的再度緊張有一定關係。

圖表:EFPR數據顯示,機構持續降低中國配置,主動型基金淨贖回是資金流出中國的主要原因

資料來源:EPFR,中金公司研究部;注:樣本中將註冊於中國大陸的基金剔除

賣空成交:港股賣空成交比近日也明顯擡升。

除資金流向外,港股賣空成交比例也持續走高。根據Bloomberg數據顯示,港股市場賣空成交佔總成交額比例自7月以來呈現逐步攀升的趨勢,自9月底維持在20%左右的高位,10月上旬創下24.5%的單日高點。

此外,香港證監會(SFC)披露的淡倉(空頭)申報情況顯示空頭頭寸也有所增多。截至10月14日有空頭倉位港股約爲680只,空頭倉位佔流通市值加總比重爲1.38%,較前一週1.09%擡升較多,較8月中旬1.66%的高點相對平穩。

圖表:港股賣空成交比例持續上升

資料來源:Bloomberg,中金公司研究部

持股結構變動:中資配置基本平穩,外資配置有所下滑

從持股和籌碼看,我們自下而上彙總主要機構投資者的季度持倉情況顯示,三季度海外機構持倉比例有所下降、而中資機構比例提升。

由於港交所持股數據無法穿透至投資者,我們通過彙總大型機構(包括養老金、對衝基金等)的季度持倉數據,將海外中資股市值前100大標的(包含港股和美國中概股)投資者結構梳理出來。初步發現如下:

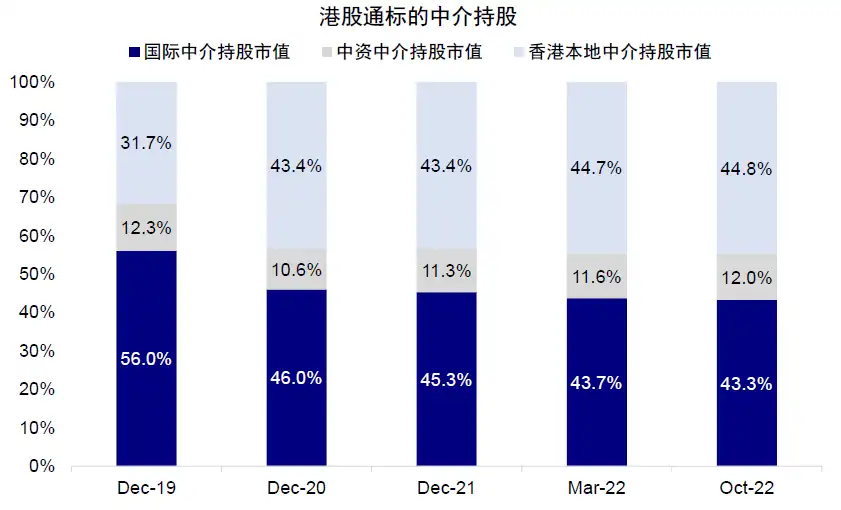

1) 港股通標的持股中,中資中介持股佔比不斷提升。

根據港交所披露的港股通標中介機構持股情況來看,中資中介的持股市值佔比從2021年底的11.3%升至當前的12%,也高於3月中旬11.6%的高位。

與此同時,國際中介的持股市值佔比則持續下滑,從2021年底的45.3%降至當前的43.3%。如果粗略假設內地資金通過中資中介更多,海外投資者通過國際中介更多的話,這一比例變動則可以間接側面佐證一部分海外資金的流出。

進一步對比市值變動情況也可以得到類似結論,如中資中介的持股市值下跌幅度要小於海外與中國香港本地中介的幅度。

圖表:港股通標的中資中介持股市值佔比近期也有所擡升

資料來源:Wind,中金公司研究部

圖表:從港股通標的中介持股總額變動情況來看,賣出也主要集中於海外和中國香港本地中介

資料來源:Wind,中金公司研究部

2) 三季度海外機構持股佔比爲34.1%,依然最高整體回落。

海外機構持股自2021年以來持續回落,三季度海外機構持股1.46萬億美元,佔樣本公司總市值22%和流通市值34.1%,較2021年末分別回落1.1和1.2個百分點。相比而言,三季度中資機構持股整體平穩,佔樣本市值和流通市值的7.7%和4.9%,較2021年末基本持平。

3) 養老金、主權基金等持股比例下滑但規模較小,共同基金仍是主體。

近日部分海外養老金、主權基金、甚至戰略投資者可能削減部分中國敞口的報道引發關注。在上述樣本中,我們發現海外養老金、主權基金等類型投資者持股的確有所回落,從年初3.3%降至三季度3.1%,但比例和規模均較小。

相比而言,共同基金依然是主導,持股佔流通市值比例爲28.6%,較年初下滑1.3個百分點。由此可見,部分養老金的潛在敞口調整實際規模影響可能相對有限,或更多體現在情緒上的擾動,或因爲單體規模較大造成的短期影響。

圖表:外資持股近期有所回落,主權基金和養老金佔海外中資股持股的較小部分

資料來源:FactSet,Wind,中金公司研究部

圖表:外資機構持股的存量近期持續下滑

資料來源:Wind,中金公司研究部

港幣和流動性:美聯儲持續收緊和全球「便宜錢」減少下的壓力

美聯儲加息背景下,資金流出導致香港金管局總結餘下滑。

美聯儲加息週期下,港美利差擴大導致資金有流出壓力。2022年5月港幣觸發弱方保證以來,香港金管局多次介入維護匯率,這也導致銀行總結餘3000多億港幣下滑至當前1000億港幣,Hibor利率也因此走高。

對比2015-2018年美聯儲加息週期,此輪總結餘下滑速度更快,但當前總結餘仍高於2015-2018年的低點。整體來看,香港銀行間港幣流動性仍較充裕,疊加銀行持有外匯票據較多,爲港幣流動性提供下行保障。

從機制上看,香港貨幣供給與股市同時受到資金流向影響,兩者相關性較高。

總結餘是香港貨幣基礎的一部分,資金流出會直接影響香港貨幣供給。8月香港廣義貨幣供給M3同比增長2.46%,較去年末的4.26%有所回落。

我們發現,香港M3和美元指數走勢高度負相關,體現全球風險偏好下滑時與整體新興市場同樣流出和回落的態勢。與此同時,香港M3和港股市場走勢有較高相關度,背後可能反映了全球資金流向的共同影響。

往前看,考慮高通脹約束下美聯儲加息週期尚未結束,全球「便宜錢」和美元流動性的收縮也可能還會持續一段時間,因此外部流動性緊縮甚至流動性流出的壓力也可能還會造成一定擾動,關注總結餘和Hibor變化。

圖表:美國加息週期推動資金流出中國香港及其他新興市場,中國香港銀行總結餘明顯下滑

資料來源:Bloomberg,中金公司研究部

圖表:而香港M3與港股表現則高度相關

資料來源:Haver,Bloomberg,中金公司研究部

壓力測試:悲觀假設下,還有多少可能流出壓力?

對比歷史看,此輪資金流出規模有多大?絕對規模不及2018-2019年。

EPFR數據顯示,2000年以來,中國市場經歷了4輪海外主動型基金的流出階段,分別爲:1)2007-2009年金融危機(流出123.5億美元)、2)2011-2013年歐債危機(69.9億美元)、3)2013-2017年美聯儲緊縮和中國股市波動(368.6億美元),以及4)2018-2019年貿易摩擦(161.7億美元)。

本輪自2021年8月高點以來海外主動基金累計流出109.8億美元,無論規模還是持續時間都弱於2018-2019年或2013-2017年。同時,在控制股價對資金流的影響下,我們測算流出規模不及2020-2021年期間流入規模的一半。

然而,資金流向和股價並非線性關係,此輪流出對股價的影響似乎更大。

EPFR統計海外主動資金中國配置規模在此輪流出中從4053億美元下滑36.6%至2571億美元(體現價格下跌因素),而2013-2017年期間海外主動資金配置僅下滑5.6%。因此對股價更關鍵的因素可能是定價權歸屬。

考慮到海外主動資金當前已經明顯低配中國市場(當前配置比例約爲28%,較MSCI新興中31%的權重已經低配),因此不考慮其他如地緣因素的影響下,我們認爲外資機構進一步減持動能可能也有所趨緩。

圖表:此輪外資主動資金流出絕對規模小於2018-2019年,但股價波動較大

資料來源:EPFR,中金公司研究部

悲觀假設下,若外資主動基金因爲種種原因降低基準中的配置比例,可能帶來多少流出壓力?

如果假設有10%的跟蹤新興市場的投資機構將業績基準改爲新興除中國(我們估算約有8000億美元主動投資基金以MSCI新興市場指數爲基準),以當前28%的配置比例測算,可能會帶來224億美元的資金流出壓力,相當於2021年高點以來流出規模的兩倍,基本將回吐2020年以來的流入規模。因此在這一悲觀假設下,將可能給市場帶來壓力。

前景展望:「三重壓力」下,短期或維持震盪,等待轉機到來

我們認爲,港股當前資金面情況反映的是市場面臨的「三重壓力」,即美聯儲緊縮影響流動性,國內增長影響盈利預期,以及地緣局勢影響風險偏好。短期來看,美聯儲在高通脹壓力下或將維持鷹派立場,意味着短期內全球資金避險情緒或將持續,而當前外資主動型機構大幅低配港股情況緩解或需要在後兩者上找到轉機。

所幸的是,港股市場已經具備幾項優勢,如當前市場已跌至數年低點,估值已經處於歷史低位,疊加國內寬鬆政策下南向資金的持續流入。這意味着海外中資股可能展現出更強的韌性。如果內外部環境有所改善,港股市場未來反彈力度有望更大。

往前看,美聯儲在年底的政策如果可以退坡有望成爲第一個壓力緩解的契機。而後續更多正面催化劑的出現,如大規模穩增長政策加碼以及部分風險的緩解,可能推動外資機構低配情況緩解和市場風險的重新定價。

基於上述判斷,我們認爲港股短期可能維持震盪格局,但或處於底部區域。配置思路上,短期以高股息作爲貶值和風險的對衝,但是優質成長、尤其是可能受益於未來內需和政策放鬆修復的消費成長可以擇機吸納、等待時機。

相關股票

市場調整下,哪些資產受到關注?

格隆匯 10-27 09:14

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641