Meta:我有一個好消息和一個壞消息,嘻嘻

Meta:金主爸爸們!今天帶來了一個好消息和一個壞消息,你要先聽哪個呢?好消息是吧?好的,我們Q3營收超出了預期,牛牛牛~昂,壞消息?你真要聽嗎?我們Q3每股收益比預期要差,而且以後還可能更差嗚嗚嗚......

這是怎麼回事呢?欲知詳情,請諸君聽我娓娓道來~

今天這個人叫小M,大名Meta(納斯達克代碼:Meta),意思就是元宇宙。“這誰呀?怎麼沒見過?”誒,不急不急,人家以前不叫這個名兒,而是叫Facebook。也就是國外大名鼎鼎的社交平臺企業,而正是小M深刻地影響改變了我們的互動連接方式。

小M的這個大家族,主要分成四大“幫派”:Facebook、Instagram、Messenger和WhatsApp。這四個應用程序家族的日活躍用戶加起來高達29.3億人,什麼概念,世界上大約37%的人口每天至少使用其中一個應用程序。

“我全都要,哈哈哈哈!”

這樣巨大的用戶流量有什麼樣的收入機會呢?敏感的金主爸爸們可能想到了,沒錯,也就是谷歌之前的套路——廣告,廣告商可以通過小M傳播自家的產品,就像包租公收租一樣(羨慕了嗚嗚嗚)

而且除了剛纔講到的收租,啊不對,廣告費用以外,小M還準備搞個大項目——元宇宙計劃。並且在去年也將自己家的Facebook改名爲自己的大名Meta(元宇宙)。這個大項目成了直衝雲霄,敗了遁入地牢,小M家CEO扎克伯格也稱它爲“昂貴的事業”。

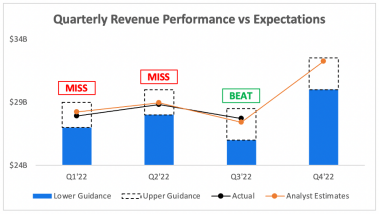

但是今年是小M非常“水逆”的一年,核心業務大幅放緩,股價也連連暴跌。之前人們對小M家Q3預期並不好,那麼結果如何呢?“打臉”?“預言家刀了”?我們來看一下。

對比之前的高峯,Meta的營收同比下降了4%,降至277億美元,雖然結果很拉,但至少超過了分析師預期的274億美元(看來大家是真的不看好哈哈哈)。不過小M總算是成功地達到了這個標準。

進一步分析的話,跟以往季度一樣,小MQ3受到了很多的阻力,加上艱難的宏觀經濟和美聯儲加息,其實小M實際營收僅爲年增長率爲2%。

但是畢竟“成績全靠同行襯託”,在我們講過的社交媒體三巨頭:小M、Alphabet(谷歌母公司)、Snap中,小M是唯一一個超過分析師們預測的。可也壞在,他也是三巨頭裏面唯一一個營收持續下滑的公司,確實顯得有些“非主流”了。

ARPP:頹勢盡顯

關於收入,小M一直有一個關鍵指標就是ARPP(應用之家的人均收入),可以反映出小M從用戶那兒到底賺了多少錢。但可惜的是,自從蘋果推出隱私保護改革以來,這個指標一直在下降,Q3也是如此。

我們可以看到,ARPP同比下降8%,“這是帶過最差的一屆”,跌至了自20年第三季度以來的最低點。與此同時,小M雖然整個應用系列的廣告印象同比增長了17%,但每個廣告的平均價格同比下降了18%。(怎麼今天這麼多一高一低的?小M好偏科耶)

但顯然,公司正在削減廣告支出來維持,但可惜對廣告商來說,現在的小M目前無法像以前那樣吸引了。其中就是蘋果的隱私變化所驅動的,這耶使得小M更難跟蹤和有效定位其用戶。

這真是,路過的螞蟻都要說一聲慘。

那情況如此不妙,小M該怎麼辦呢?我們研究了小M應用之家的運營收入,情況並不好。自2020年Q4開始,這個“擎天柱”正在一點點往下塌,2020和2021年還好,到了2022年全面惡化。

而“當事人”小M,似乎對這個下跌一點辦法也沒有——在不到兩年的時間裏,利潤率從54%下降到了34%。我們清楚這是有一定季節性規律的,之後應該也會有好轉,但就目前這個水平趨勢來看,“危矣”!

那股價該怎麼走呢?

雖然2022年小M股價暴跌,我們也講了種種危險信號,但客觀來說,這些都是慢性的危險,我們仍然可以認爲小M在財務上仍然有很大的彈性。

這正是這個原因,包括很多分析師在內都認爲小M仍然是一支非常具有價值前景的股票。畢竟在大家都很不看好他的時候,他還是有一些我們預料不到的好情況,而現在時間和機會還有,小M還是值得我們“給孩子一個機會的”~

總結一下(敲黑板)~

Meta作爲社交媒體三巨頭,儘管麻煩重重,但總是會給我們一些意外驚喜,而小M正如同他本身的項目“元宇宙”一樣,給了我們很大的吸引力和期待,我們有理由認爲,金主爸爸們還是以“持有”爲主,先做觀望。好了,那麼下課~