光大證券:工業企業可能正處於從去槓桿向穩槓桿轉變過程中

格隆匯 09-28 13:52

本文來自:債券人,作者: 光大證券固收研究

摘要

事件

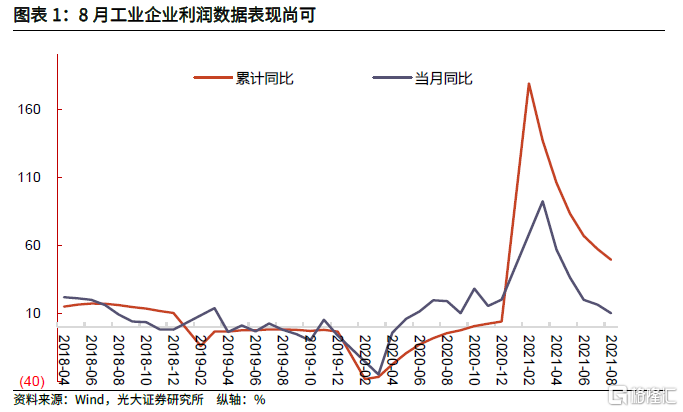

2021年1-8月,全國規模以上工業企業實現利潤總額5.61萬億元,同比增長49.5%,比2019年1-8月份增長42.9%,兩年平均增長19.5%;8月當月規模以上工業企業實現利潤總額0.68萬億元,同比增長10.1%,兩年平均增長14.6%。

點評

8月工業企業利潤表現尚可,上遊和原材料端價格的影響有所減弱。用環比增速來剔除基數效應,可以看到8月工業企業利潤環比增速低於近3年同期水平,但好於6、7月。用3年平均增速來剔除基數效應,則可以看到8月工業企業利潤增速大致屬於中間水平,不算高也不算低。8月當月規模以上工業企業營業收入同比增速爲15.2%,但兩年平均增速爲9.3%,比7月提升了1個百分點,需求整體有所改善。

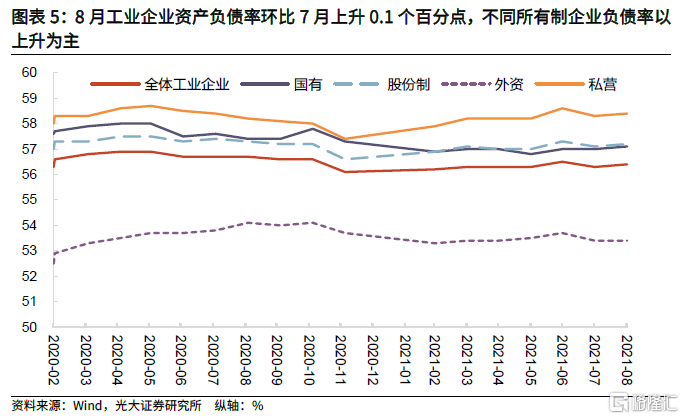

負債增速上升,工業企業負債率稍有上升,工業企業可能正逐步從去槓桿轉向穩槓桿。8月工業企業資產負債率比7月上升0.1個百分點,負債增長加快是負債率上升的主要原因。2季度非金融企業槓桿率爲158.8%,比1季度低2.6個百分點但非金融企業槓桿率連續4個季度下降,工業企業可能正處於從去槓桿轉向穩槓桿過程中。

綜合8月工業企業利潤數據,可大致得到以下判斷:

1)目前工業企業利潤受到需求仍然較好與大宗商品價格上漲帶來的成本提高兩方面因素的影響,後者的影響整體正在減弱;

2)工業企業利潤目前仍保持在較高水平,有利於企業進一步修復資產負債表,企業可能正處於從去槓桿向穩槓桿轉變;

3)結合1)和2)以及企業目前整體處於被動補庫存階段,製造業投資實質性改善尚有時日。

債市觀點

後續影響債市走勢的重要因素,基本面方面,7月經濟數據整體較弱,但8月經濟數據整體並沒有進一步滑坡,結合政策端表現,基本面有觸底的跡象;宏觀政策方面,我們認爲,下一階段貨幣政策將是穩健的,即MLF利率較難出現變化,DR007利率也仍將繼續以7D OMO利率爲中樞波動,財政政策對經濟的託底作用也將逐漸顯現。對於後續債券投資,建議投資者對基本面和宏觀政策保持理性預期,繼續保持均值回覆的思維,我們認爲10Y國債收益率回到3%以上是大概率事件。

正文

1、事件

2021年9月27日,國家統計局公佈2021年1-8月全國規模以上工業企業利潤數據。2021年1-8月,全國規模以上工業企業實現利潤總額5.61萬億元,同比增長49.5%,比2019年1-8月份增長42.9%,兩年平均增長19.5%;8月當月規模以上工業企業實現利潤總額0.68萬億元,同比增長10.1%,兩年平均增長14.6%。

2、點評

2.1、8月工業企業利潤表現尚可,上遊和原材料端價格的影響有所減弱

2021年1-8月,全國規模以上工業企業實現利潤總額5.61萬億元,同比增長49.5%(1-7月同比增長57.3%),比2019年1-8月份增長42.9%(前值爲44.6%),兩年平均增長19.5%(1-7月爲20.2%,下降0.7個百分點)。

8月當月,規模以上工業企業實現利潤總額0.68萬億元(7月爲0.70萬億),同比增長10.1%(7月爲16.4%,回落6.3個百分點),兩年平均增長14.6%(7月爲17.2%,下降2.6個百分點)。

此前我們多次指出,2019年全年規模以上工業企業利潤同比下降3.3%,2020年則受到疫情影響,因此2019、2020年基數都較低,需要剔除連續兩年低基數因素,才能對8月工業企業利潤的表現形成更合理的判斷。採取環比增速和3年平均增速的方式剔除基數效應,可以看到:8月工業企業利潤增速出現了較快的下降。

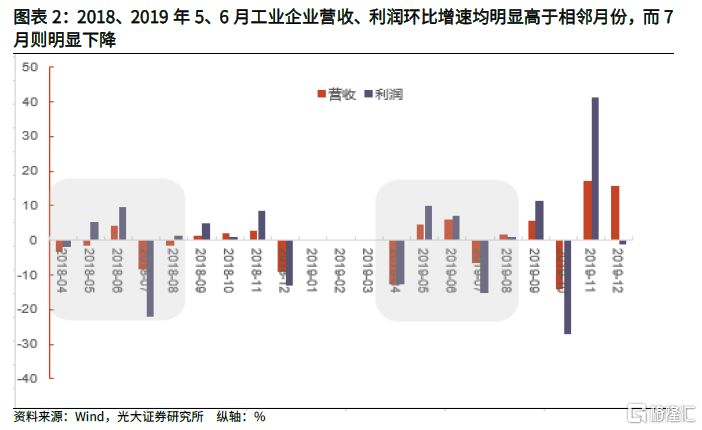

一方面,我們用環比增速來剔除基數效應,可以看到8月工業企業利潤環比增速低於近3年同期水平,但好於6、7月。2020年8月工業企業處於從底部向上恢復的中期,因此這一時期的環比數據開始具有一定的可比性(2020年8月環比增速爲4%,已經接近往年同期水平;而同年6月環比爲14.4%,遠超以往年份同期水平)。我們可以使用2018、2019年、2020年三年8月環比增速進行比較。這三年8月工業企業利潤環比增速分別爲1.1%、0.96%、4%,整體水平一般。而從往年數據表現來看,5、6月工業企業的營收和利潤均明顯高於相鄰月份,7月則明顯下降。對於這個問題,我們認爲,主要是由於每年5月31日是企業所得稅清算匯繳的最後時點,而企業爲了最大化資金使用效益,會將企業所得稅繳納的時間集中在5月前後,這也就相應帶來的這一時期與利潤相關指標的季節性表現。今年8月工業企業利潤環比增速爲-3.5%,表現明顯低於近3年同期水平。而如果考慮到6、7月工業企業利潤環比增速分別爲-4.4%、-11.1%,8月工業企業利潤的表現尚可,環比增速的快速下降,主要是由於4、5月當月企業利潤表現亮眼所致。

另一方面,用3年平均增速來剔除基數效應,則可以看到8月工業企業利潤增速大致屬於中間水平,不算高也不算低。以2018年8月工業企業當月利潤爲基期,則連續3年平均增速大致在9.4%(5月爲11.3%、6月爲6.4%、7月爲11.0%),這一增速大致在2016-2018年工業企業利潤全年增速的中間水平,不算低也不算低(2016-2018年工業企業利潤全年增速分別爲8.5%、21%和10.3%)。

綜合上述兩個剔除基數效應的方式,大致可以判斷,儘管大宗商品、國際物流、芯片短缺等問題仍在推高企業成本,但整體來看,8月當月工業企業利潤表現尚可,企業經營狀況有所改善。

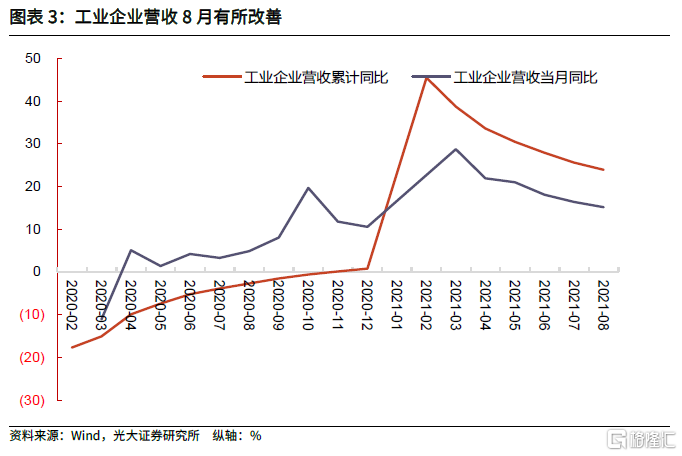

企業營收數據可以進一步驗證這一判斷。回看過往幾個月情況,可以看到,大致從5月開始,上遊和原材料端價格的上升對市場需求的抑制作用開始顯現,5月規模以上工業企業營業收入當月同比增長21%(比4月下降0.9個百分點),兩年平均增速爲8.7%(比4月降1.9個百分點),6月當月規模以上工業企業營業收入同比增長18.1%(比5月下降2.9個百分點),兩年平均增速爲9.5%(比5月上升0.8個百分點),7月當月規模以上工業企業營業收入同比增長16.4%(比6月下降1.7個百分點),兩年平均增速爲8.3%(比6月下降1.2個百分點),可以看到這幾個月企業營收呈持續下降態勢。8月當月規模以上工業企業營業收入同比增速爲15.2%(比7月下降1.3個百分點),但兩年平均增速爲9.3%,比7月提升了1個百分點,需求整體有所改善,上遊和原材料端價格的上升對市場需求的抑制有所減弱。

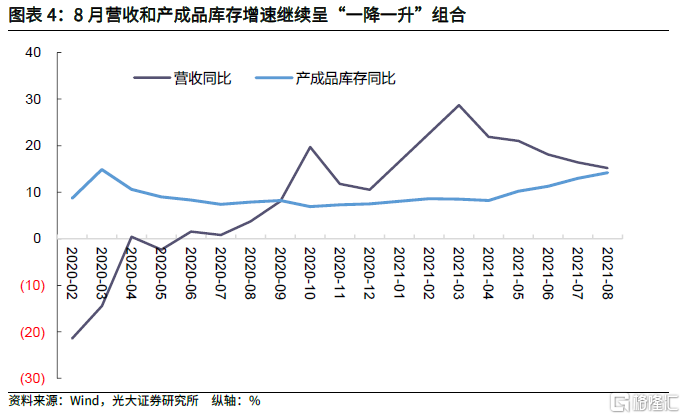

2.2、營收和庫存繼續呈現出“一降一升”組合,企業被動補庫存的判斷繼續得到驗證

在前期報告中,我們曾指出,企業被動補庫存的跡象日益清晰(詳見8月31日報告《價格環境正在改善——2021年8月PMI數據點評及債市觀點》)。8月工業企業營收、產成品存貨同比增速分別爲15.2%、14.2%(7月分別爲16.4%、13%),延續了“一降一升”的組合,進一步驗證了我們對於企業庫存階段的判斷。

2.3、負債增速上升,工業企業負債率稍有上升,工業企業可能正逐步從去槓桿轉向穩槓桿

截至8月末,規模以上工業企業資產負債率爲56.4%,比7月上升0.1個百分點(與2020年同期相比下降0.4個百分點),工業企業負債率再次出現上升。

我們梳理了疫情以來的相關數據,以便對後續非金融企業槓桿率走勢進行大致研判:

1)2020年3-5月,工業企業資產負債率持續向上,帶來非金融企業2020年一、二季度宏觀槓槓率快速攀升(2019年四季度、2020年一、二季度非金融企業槓桿率分別爲151.9%、161.8%、165.2%);

2)2020年6月規模以上工業企業資產負債率結束持續向上態勢,該指標在7月下降,8、9月則與7月持平,三季度非金融企業宏觀槓桿率(164.6%)環比小幅下降,預示企業已經啓動去槓桿進程;

3)2020年10月工業企業資產負債率爲56.6%,繼續小幅下降,而11月則與10月持平,維持在56.6%,12月企業資產負債率出現快速下降(比11月末下降0.5個百分點),四季度非金融企業宏觀槓桿率爲162.3%,環比下降了2.3個百分點,下降幅度爲2008年以來最高值,非金融企業四季度去槓桿有所加快。

4)2021年2月、3月,規模以上工業企業資產負債率持續提升,3月末工業企業資產負債率比2020年12月末提升了0.2個百分點。我們此前在2020年8月發佈的報告《從經濟週期、結構與政策看宏觀槓桿率——宏觀經濟與債務研究系列之一》中指出,非金融企業部門的宏觀槓桿率與企業資產負債率成正比,與企業的資產收益率成反比。從環比來看,3月末工業企業總資產、總負債分別比2月末增長了1.42%、1.68%,企業負債環比增速繼續快於資產(連續2個統計時點均出現這一情況)。從2、3月資產負債率以及兩者的增速來看,大致可以判斷非工業企業降槓桿的速度已經減緩。而從社科院公佈的宏觀槓桿率數據來看,2021Q1非金融企業槓桿率環比下降了0.9個百分點,而2020Q4則環比下降了2.3個百分點。

5)4月、5月工業企業負債率與3月末一致,6月則比5月提升了0.2個百分點。從資產、負債和所有者權益表現來看,6月末工業企業資產、負債和所有者權益環比5月分別上升0.93%、1.35%和0.40%,負債增長加快是負債率上升的主要原因(5月工業企業負債環比增速爲1.07%)。

6)7月、6月則分別下降了0.2個百分點,8月則比7月上升了0.1個百分點。從資產、負債和所有者權益表現來看,8月末工業企業資產、負債和所有者權益環比7月分別上升1.49%、1.62%和1.32%,負債增長加快是負債率上升的主要原因。

綜合上述分析,並結合宏觀槓桿率情況(2季度非金融企業槓桿率爲158.8%,比1季度低2.6個百分點,儘管比2020年同期仍高6.4個百分點,但非金融企業槓桿率連續4個季度下降),工業企業可能正處於從去槓桿轉向穩槓桿過程中。

綜合上述分析,可以得到大致判斷:

1)目前工業企業利潤受到需求仍然較好與大宗商品價格上漲帶來的成本提高兩方面因素的影響,後者的影響整體正在減弱;

2)工業企業利潤目前仍保持在較高水平,有利於企業進一步修復資產負債表,企業可能正處於從去槓桿向穩槓桿轉變;

3)結合1)和2)以及企業目前整體處於被動補庫存階段,製造業投資實質性改善尚有時日。

3、債市觀點

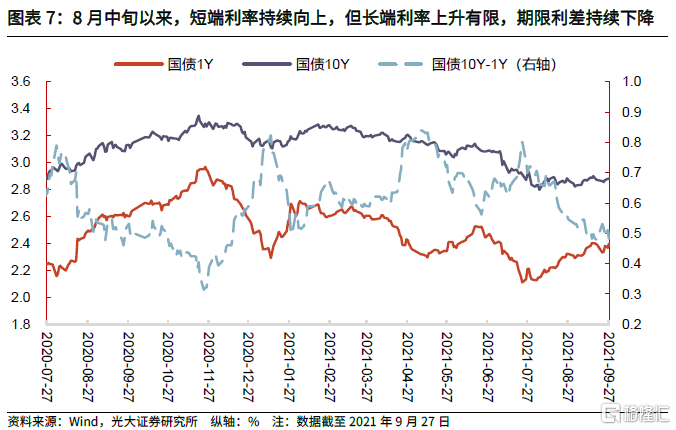

回溯今年三季度以來債券市場的走勢,資金市場方面,7月下旬以來DR001、DR007整體處於窄幅波動狀態,近期有所攀升,但持續向上或向上的情況並沒有出現;國債收益率方面,8月中旬以來,短端利率持續向上(9月27日1Y品種到期收益率爲2.40%,較8月初低點2.13%上升27bp),但長端利率上升有限(9月27日10Y品種到期收益率爲2.88%,較8月初低點2.80%上升8bp) ,期限利差持續下降。

後續影響債市走勢的重要因素,基本面方面,7月經濟數據整體較弱,但8月經濟數據整體並沒有進一步滑坡,結合政策端表現,基本面有觸底的跡象。

宏觀政策方面,9月27日央行貨幣政策委員會召開第三季度例會指出,穩健的貨幣政策要靈活精準、合理適度,保持流動性合理充裕,增強信貸總量增長穩定性,保持貨幣供應量和社會融資規模增速同名義經濟增速基本匹配,保持宏觀槓桿率基本穩定。財政政策方面,8月以來政府債供給提速,財政支出從8月也明顯加快,後續繼續加快的可能性較大,財政政策對經濟的託底作用也將逐漸顯現。我們認爲,下一階段貨幣政策將是穩健的,即MLF利率較難出現變化,DR007利率也仍將繼續以7D OMO利率爲中樞波動,財政政策對經濟的託底作用也將逐漸顯現。

因此,對於後續債券投資,我們建議投資者對基本面和宏觀政策保持理性預期,繼續保持均值回覆的思維,我們認爲10Y國債收益率回到3%以上是大概率事件。

風險提示

近期疫情有所反覆,後續全球經濟復甦的不確定因素仍存;國內經濟仍處於恢復進程中,疫情帶來的衍生風險也不能忽視。

相關股票

中信證券:利潤格局進一步分化,電力、熱力生產和供應業承壓明顯

格隆匯 09-28 14:05

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641