明年初社融穩住需要什麼努力?

本文來自格隆匯專欄:華創宏觀張瑜,作者:張瑜 文若愚

事 項

2021年9月,新增社融2.9萬億(前值2.96萬億),新增人民幣貸款1.66萬億(前值1.22萬億),社融存量同比增長10%(前值10.3%),M2同比增長8.3%(前值8.2%),M1同比增長3.7%(前值4.2%)。

主要觀點

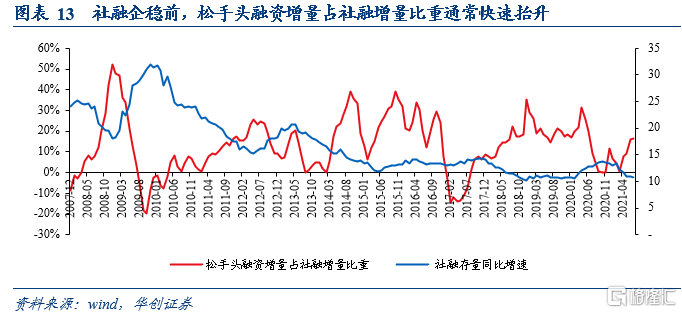

四季度社融如何預測?——首先看鬆手頭融資

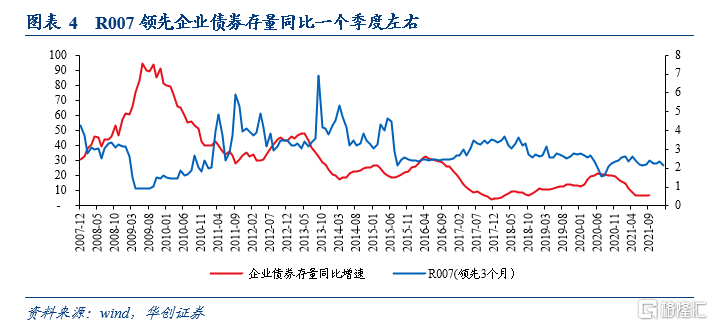

最近四個月票據融資同比一共多增加了1.6萬億,這已經是2010年以來的最高值了。票據融資同比增量進一步抬升或有心無力。R007領先企業債券同比一個季度,根據R007的領先性,未來一段時間企業債券融資仍將增加。綜合來看,未來三個月,鬆手頭融資預計分別增加4800億,5200億,4900億。(這個增量是過去十年同期當季第二高,僅次於18年底)

其次看加槓桿融資

支小再貸款對企業短期貸款短期內有所支撐,但地產基建投資下滑引至企業中長期信貸以及信託委託貸款仍將走弱。央行貨幣政策委員會提及“維護住房消費者的合法權益”我們理解這一表述未來主要體現在針對部分房價不高且按揭額度有限的城市,未來這些城市的按揭貸款額度限制或有所放鬆。政府債券我們假設兩種情景,情景A是專項債10月和11月平均發完,一般債和國債未來3個月發完;情景B是專項債、一般債和國債均在未來3個月發完。

綜上加槓桿融資有兩種可能,情景A,未來三個月融資分別為1.3萬億,1.8萬億,1萬億。情景B,未來三個月融資分別為1.2萬億,1.5萬億,1.4萬億。(不算政府債的話,這意味着加槓桿剩餘融資四季度同比增量不會繼續下滑)

最後看經濟活躍度融資

票據衝量的影響下,大量票據被貼現,未貼現銀行承兑匯票預計明顯下滑。非金融企業股票融資變化相對較為穩定。居民短期貸款與服務業有一定的相關性,當前疫情干擾下,服務業修復明顯放緩,居民短期貸款自然也會受到影響。未來三個月,經濟活躍度融資分別新增900億,2800億,2300億。(這個增量大約是過去四年的中值)

四季度社融同比走勢如何?

假設貸款核銷,ABS以及外幣貸款等部分未來三個月增量分別為1000億,1000億,3700億。此外,考慮到現在經濟下行壓力較大,我們假設未來央行仍將以定向的方式發放部分貸款,平均到每個月3000億左右。綜合來看,我們得到兩種情景:

情景A:未來三個月社融增速分別為10.2%,10.3%,10.3%。

情景B,未來三個月社融增速分別為10.1%,10.1%,10.3%。

明年一季度社融企穩需要多少地產基建投資增速?

假設明年一季度社融同比增速仍為10.3%,那麼一季度需要的社融增量約為10.65萬億。鬆手頭融資約能提供2.9萬億,經濟活躍度融資約能提供1萬億,貸款核銷,ABS以及外幣貸款三部分約能提供3000億。以此推斷,仍需加槓桿融資提供6.5萬億。

根據我們的加槓桿融資迴歸模型,若滿足明年一季度加槓桿融資提供6.5萬億資金,那麼今年9月10月的地產建安投資+基建投資的季度同比增速至少在4.2%以上。8月數據觀測來看,地產建安投資+基建投資的季度同比增速僅為4%,我們預計短期地產建安+基建投資仍要下滑,除非未來民企信用利差不再惡化,不然明年一季度,社融同比或仍在磨底的階段當中。

風險提示:

新冠疫情反覆,央行直達實體的貨幣政策工具超預期使用。

一

年內社融增速能到什麼水平?

近幾年來,社融的波動在逐漸變小,市場似乎很難把握社融的拐點。並且社融對經濟的領先意義似乎也開始不再穩定,在此情境下,觀察社融總量的意義越來越小。但這並不必然意味着社融對資本市場失去了價值,事實上,作為涵蓋各種融資最全的變量,社融內部結構數據卻仍然藴藏着眾多有趣的信息。

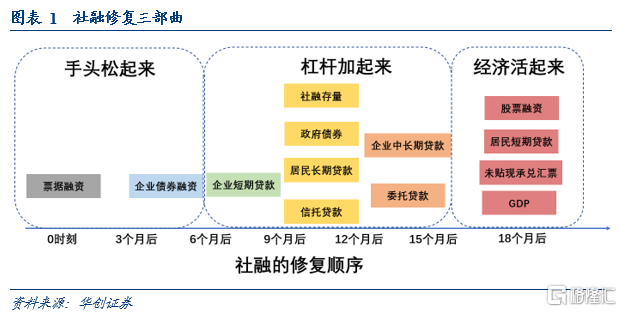

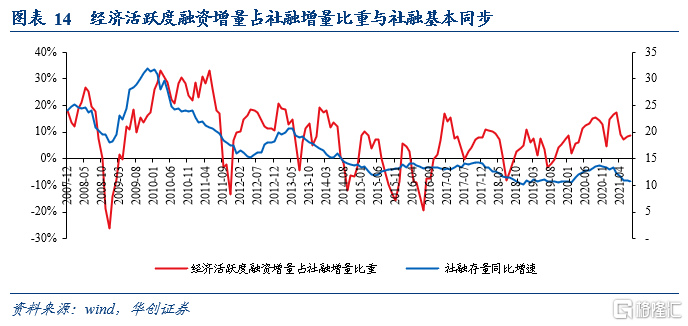

社融各部分的修復有着明確的先後順序,我們稱之為社融修復的三部曲。社融修復的第一部曲是票據融資和企業債券融資,我們將其定義為手頭鬆起來。社融修復的第二部曲是企業的短期和中長期貸款,居民中長期貸款,信託貸款,委託貸款以及政府債融資,我們將其定義為槓桿加起來。社融修復的第三部曲是股票融資,居民短期貸款和未貼現承兑匯票,我們將其定義為經濟活起來。還有一些其他的融資方式,由於佔比較小且變化相對較小,因此我們這裏暫時忽略。

(一)鬆手頭融資——票據融資企業債券融資

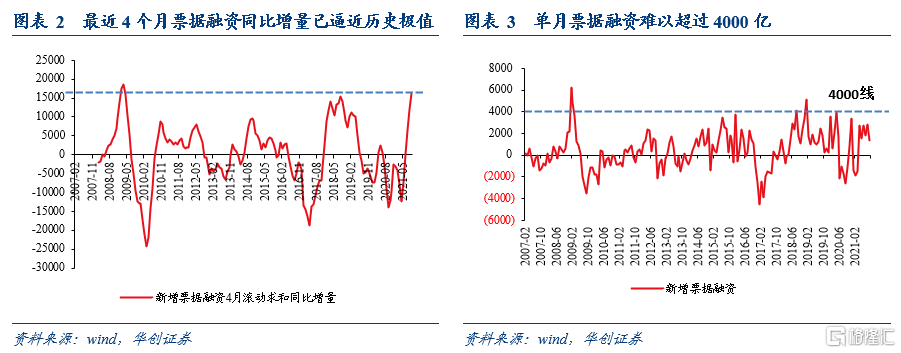

首先是企業票據融資,企業票據融資已經連續四個月同比多增了,最近四個月企業票據融資同比一共多增加了1.6萬億,這已經是2010年以來的最高值了。我們假設四季度票據融資同比增量維持這個強度的話,那麼未來三個月,票據融資新增量約為3000億,4800億和7300億。

觀測歷史來看,單月票據融資突破4000億的僅有過三次,今年恐怕也難以突破歷史極值,因此我們修改假設,未來三個月票據融資分別新增3000億,4000億,4000億。

其次是企業債券融資,企業債券融資的存量同比跟R007有較好的反向關係,且R007大約領先企業債券融資同比1個季度左右。根據R007的領先性,未來3個月,企業債融資約為1800億,1200億和900億。

(二)加槓桿融資——企業短期貸款,企業長期貸款,信託委託貸款,居民長期貸款,政府債券

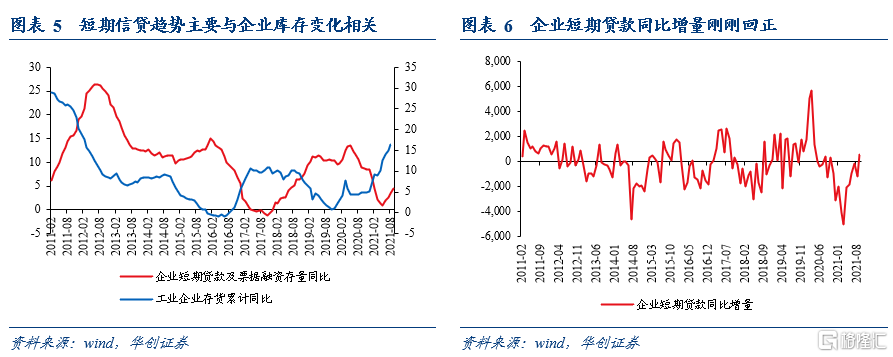

首先是企業短期貸款,企業短期貸款通常用於企業日常運營,由於企業短期貸款和票據融資均為一年以內的融資方式,因此多數情形下,兩者呈現互補的態勢。當前企業庫存同比維持高位,短期貸款+票據的存量同比卻持續回升,這一現象似乎令人費解。票據本身可能存在衝量的情況,可是企業短期貸款為何回升呢?

我們通過新增企業短期貸款的同比增量來回答這一問題,事實上,除去九月以外,過去幾個月企業短期貸款的同比增量都是負的。8月的同比負增還是1000多億。因此我們推測,過去幾個月短期貸款+票據的存量同比的抬升可能一方面與基數相關,另一方面與票據衝量相關,企業短期貸款還是很差的。

那麼九月為何企業短期貸款回正了呢?我們認為這應該是支小再貸款的影響。9月1日國常會提出新增3000億元支小再貸款額度。按照2020年經驗來看,2020年1月底的3000億到3月末用了70%,到6月底基本用完,2月底的5000億到3月末用了50%,6月底基本用本完,4月底的10000億到9月末用了80%,12月底基本用完。

根據上述規律以及歷史規律簡單推算,未來三個月,企業短期信貸的新增量預計約為-800億,1500億,-500億。

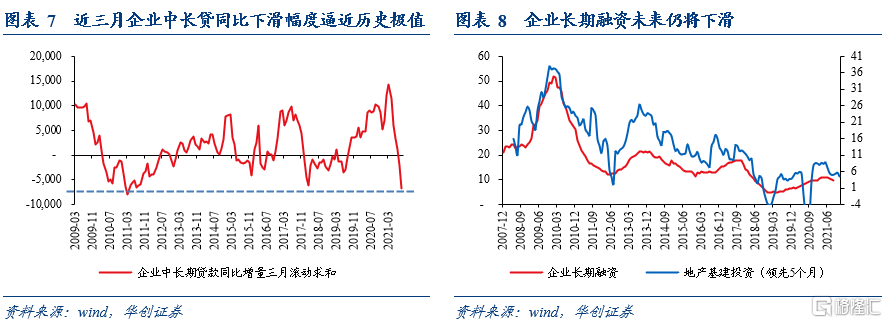

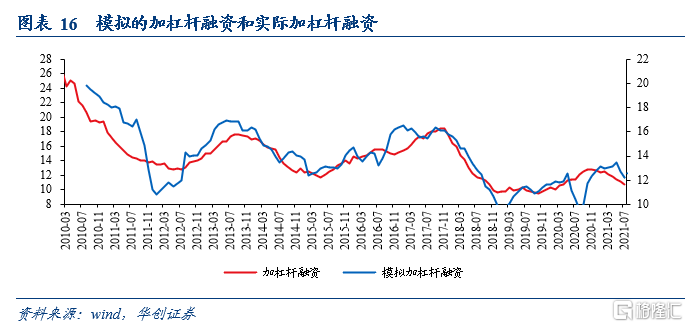

其次是企業中長期貸款,企業中長期貸款已經連續三個月同比增量下滑了,值得注意的是,最近三個月企業中長期貸款同比增量收縮了6800億,歷史上只有2011年3月同比收縮7970億的數值比今年高。

但與2011年不同的是,當時正是信託貸款,委託貸款起步的時候。很多無法從表內獲取融資的企業,紛紛轉向了表外的信託貸款,委託貸款。我們將企業中長期貸款與信託貸款和委託貸款加總後得到一組新的數據,將這組數據定義為企業長期融資。數據觀察發現,地產建安投資+基建投資的季度同比增速,對企業長期融資有大約五個月的領先性。這背後的邏輯在於,每一輪加槓桿過程當中,均是地產基建先進行投融資活動,之後才是其他企業進行融資。

當前地產基建投資仍在下滑態勢,未來企業長期貸款預計還將下滑。因此我們預計未來3個月,企業長期融資(企業中長期貸款+信託貸款+委託貸款)增量分別為1600億,3500億和1500億。

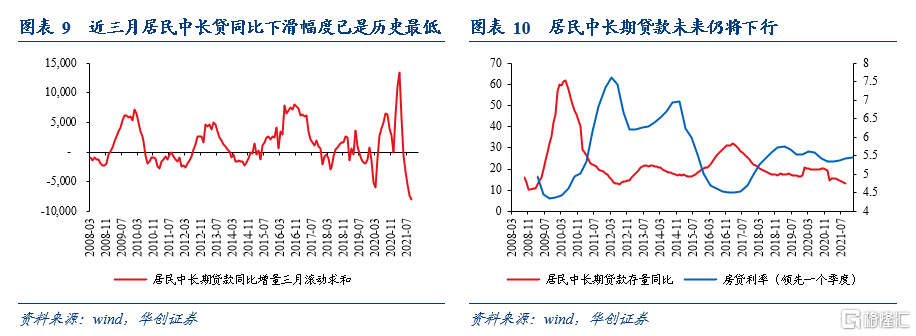

第三是居民中長期貸款,居民中長期貸款已經連續五個月同比增量下滑了,最近三個月居民中長期貸款同比增量收縮了5100億,過去幾輪週期,同比增量收縮最高的是3800億。

居民中長期貸款主要與房地產銷售相關,雖然上個月央行的貨幣政策委員會例會提及了“維護房地產市場的健康發展,維護住房消費者的合法權益”,但我們理解這一表述主要體現為滿足居民合理首套房剛需需求,當前部分城市按揭貸款額度有限,未來這一層面或有部分房價不高的地區存在額度加多的可能。但是房貸利率總量上來看,短期還是易升難降。根據房貸利率的領先性,未來居民中長期貸款存量同比預計仍將下行。我們預測未來三個月,居民中長期貸款增量分別為3300億,4200億,3500億。

最後是政府債券,政府債券的發行節奏我們進行兩種假設。

假設A:專項債10月和11月平均發完,一般債和國債未來3個月發完,那麼未來三個月政府債增量分別為9223億,8798億,5051億。

假設B:專項債、一般債和國債均在未來3個月發完,那麼未來三個月政府債增量分別為7849億,5339億,9884億。

綜上,加槓桿融資未來三個月增量有兩種可能,

可能A:未來三個月分別為13323億,17998億,9951億。

可能B:未來三個月分別為11949億,14539億,14384億。

(三)經濟活躍度融資——未貼現銀行承兑匯票,非金融企業股票融資,居民短期貸款

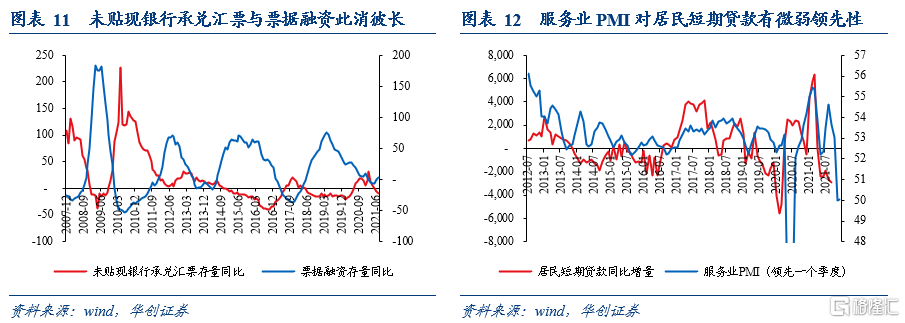

首先是未貼現銀行承兑匯票,近三個月未貼現銀行承兑匯票同比增量持續為負,最主要的原因在於銀行以票據融資衝量的情形下,大量表據被貼現。結合歷史規律,我們預計未貼現銀行承兑匯票,未來三個月增量分別為,-500億,-100億,200億。

其次是非金融企業股票融資,這部分數據變動比較平穩,我們預計未來三個月增量均為900億左右。

最後是居民短期貸款,從歷史大趨勢來看,服務業PMI對居民短期貸款從趨勢上來看有大約一個季度的領先性。當前服務業PMI下行主要是受到疫情反覆的影響,我們假設未來三個月新冠疫情不再大規模爆發的情形下,居民短期貸款增量分別為500億,2000億,1200億。

(四)對年內社融進行預判

值得注意的是,上述分析我們並沒有考慮到貸款核銷,ABS以及外幣貸款等部分,這些部分我們按歷史規律計算,未來三個月增量分別為1000億,1000億,3700億。

考慮到現在經濟下行壓力較大,我們假設未來央行仍將以定向的方式發放部分貸款,平均到每個月3000億左右。

綜和來看,我們得到兩種情景:

情景A:專項債10月,11月兩個月發完的情形下,未來三個月社融增量分別為1.8萬億,2.5萬億,1.9萬億。對應社融增速分別為10.2%,10.3%,10.3%。

情景B,專項債在10月,11月,12月三個月份發完,社融增量分別為1.7萬億,2.1萬億,2.4萬億。對應社融增速分別為10.1%,10.1%,10.3%。

二

明年一季度社融增速能否企穩?

(一)一季度社融企穩需要多少社融增量?

上述情景A和情景B指向基本相同的結論,就是12月底,社融存量同比約為10.3%左右。因此我們假設明年一季度社融同比增速仍為10.3%,那麼1季度需要的社融增量約為10.65萬億。

(二)鬆手頭融資能提供多少增量?

根據上述預測來看,四季度鬆手頭融資佔社融的比重約為24%。通常在社融修復的初期,這部分融資增量佔社融增量的比重會有所抬升,我們假設這一比重提升至27%,那麼鬆手頭融資約為2.9萬億,社融增量仍需7.8萬億。

(三)經濟活躍度融資能提供多少增量?

四季度經濟活躍度融資佔新增社融的比重約為10%。通常在社融修復的初期,這部分融資增量佔社融增量的比重微弱下滑,我們假設下滑至9.5%,那麼經濟活躍度融資約為1萬億。社融增量仍需6.8萬億。

(四)其他部分能提供多少增量?

我們按歷史規律計算,明年一季度,貸款核銷,ABS以及外幣貸款等部分的增量約為3000億。社融增量仍需6.5萬億,這部分將需要加槓桿融資來滿足目標。

(五)加槓桿融資能否滿足目標?

我們按歷史規律計算,明年一季度,貸款核銷,ABS以及外幣貸款等部分的增量約為3000億。社融增量仍需6.5萬億,這部分將需要加槓桿融資來滿足目標。

我們以地產建安+基建投資和房貸利率作為自變量來對加槓桿融資進行迴歸。考慮到銀行放貸的同時通常也會參考風險因素,因此我們以民企信用債利差來表徵當前市場風險的情況。

根據公式測算來看, 9月克而瑞地產數據顯示9月房貸利率約為5.46,由於房貸利率領先六個月,可以直接帶入。民企信用利差,考慮到當前經濟下行壓力較大,我們預測未來四個月民企信用利差上行10個bp至260bp(九月民企信用利差平均數是250bp)。那麼在此情景下,如果明年一季度加槓桿融資需要6.5萬億的話,那麼今年九、十月份,地產建安+基建投資的季度同比需要維持在4.2以上。目前8月份數據觀測來看,地產建安+基建投資的季度同比約為4%。我們預計短期地產建安+基建投資仍要下滑,除非未來民企信用利差不再惡化,不然明年一季度,社融同比或仍在磨底的階段當中。

三

9月數據:企業長貸快速下滑令人擔憂

(一)社融:社融存量同比超預期下滑

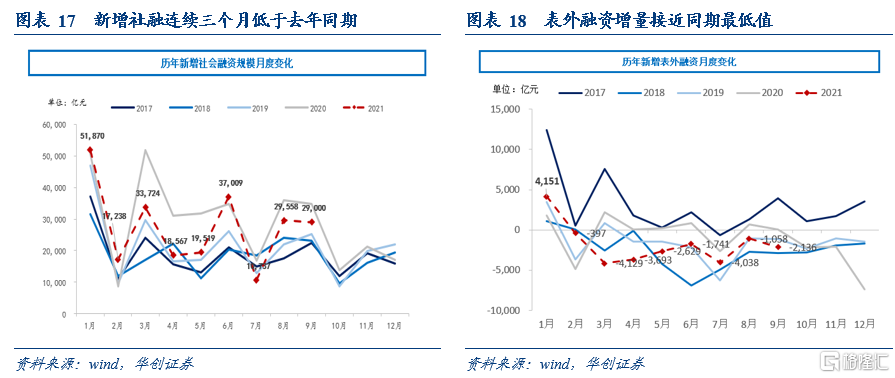

9月新增社融2.9萬億,同比少增5675億,存量同比下滑0.3個百分點至10%,明顯低於新增社融3.2萬億的市場預期。

細項數據來看,向實體投放的人民幣貸款9月新增1.78萬億,同比少增1113億元。非標融資9月收縮2136億元,同比去年下滑2163億元。其中:未貼現銀行承兑匯票新增15億元,同比少增1488億。委託貸款存量壓降22億,比去年同期少減295億。信託貸款減少了2129億,同比少增970億。直接融資方面,企業債券融資1400億,同比多增84億,非金融企業股票融資新增772億,同比少增369億。政府債券融資8109億,同比少增2007億元。

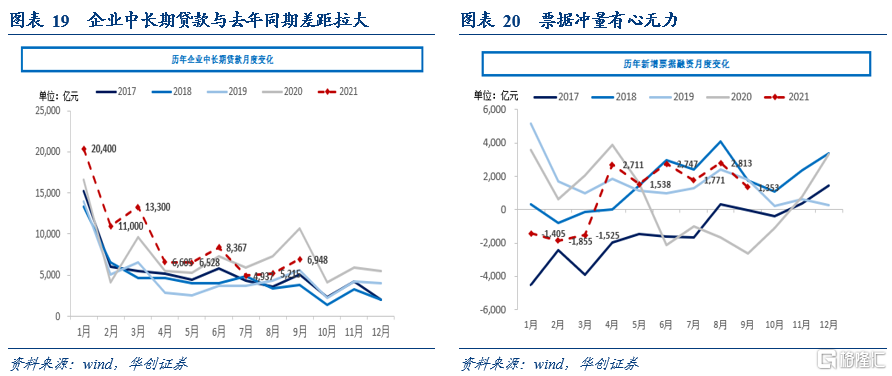

(二)信貸:企業中長期貸款下滑速度有所加快

9月新增人民幣貸款1.66萬億,同比少增2327億。人民幣貸款餘額189.46萬億元,同比增長11.9%,增速分別比上月末和上年同期低0.2個和1.1個百分點。

細項來看,居民短期貸款新增3219億元,同比少增175億。居民長期貸款新增4667億元,同比少增1695億。企業短期貸款新增1826億元,同比多增552億。企業中長期貸款新增6948億元,同比少增3732億元。票據融資新增1353億元,同比多增3985億元。

(三)存款:M1加速下滑

9月M1同比從8月的4.2%進一步回落至3.7%,M2同比小幅抬升0.1個百分點至8.3%。

9月新增人民幣存款2.33萬億,同比多增7437億。人民幣貸款餘額189.46萬億元,同比增長11.9%,增速分別比上月末和上年同期低0.2個和1.1個百分點。具體來看,財政存款減少5031億元,同比少增3286億元。企業存款5192億元,同比少增4917億元。居民存款新增2.07萬億,同比多增1240億元。非銀存款減少669億元,同比少減2508億元。