中國創新藥:知易行難,鑑往知來

uSMART盈立智投 01-14 11:26

近期,百濟神州在A股科創板上市,成爲全球首個在美股、港股、A股——全球三大主要股票交易市場股票流通的企業,然而在創紀錄的同時,卻尷尬破發,隨後,生物醫藥企業進入美國製裁名單的消息更加令醫藥投資者膽寒,藥明生物盤中下跌最高幅度近25%,創該股上市以來最大跌幅,雖然後來被證實美國製裁與中國製藥企業無關,卻開啓了醫藥股中最堅挺的CRO板塊的下跌模式,大家關於中國創新藥未來的認識又陷入迷茫。

百濟神州破發,成爲壓倒創新藥超高估值的最後一根稻草

百濟神州堪稱中國製藥領域裏的一朵奇葩,其誕生即自帶光環,首箇中國大陸出身的美國科學院院士、北生所所長王曉東和華爾街知名投資人、創建了知名CRO公司保諾科技的歐雷強作爲創始人,成立伊始即敢於挺進當年跨國製藥巨頭競爭火熱的靶點——PARP和RAF,一路創下多項中國藥企紀錄:首家在納斯達克上市的中國生物科技公司,在美國首個上市中國創新藥,首個股票在美股、港股、A股流通的企業。

除自研外,百濟神州大力拓展license-in,首款商業化產品來自新基(現BMS),2017年與新基(現BMS)達成合作,獲得了新基的商業團隊及在中國的商業化產品維達莎(注射用阿扎胞苷,2018年在中國上市)、瑞復美(來那度胺,2013年在中國上市)和Abraxane(白蛋白結合型紫杉醇,2008年在中國上市)。

還有一點不同於其他國內藥企的地方在於百濟神州股權較爲分散,沒有控股股東和實際控制人,第一大股東爲安進(Amgen)持股比例爲20.19%,任何單一股東所持股權或表決權均未超過 30%,且直接持有公司 5%以上股份的主要股東之間不存在一致行動關係,因此,公司任何單一股 東均無法控制股東大會或對股東大會決議產生決定性影響。

從創始人、股東結構、上市歷程到產品管線設計,百濟神州一直走的是典型跨國製藥企業(MNC)的路子,也是最被寄予希望成爲中國首個MNC的製藥企業,百濟神州在產品管線上也給力的表現出自己深孚衆望,除首款在美國上市的中國原創新藥外,其license-out同樣屢屢打破中國紀錄,2021年初以總價22億美元、預付6.5億美元將PD-1單抗替雷利珠單抗部分海外權益出售給了諾華,總價和預付款均創中國創新藥出海紀錄,12月20日,又以總價近29億美元將TIGIT抑制劑ociperlimab部分海外權益出售給了諾華,將license-out總價桂冠搶了回來,而替雷利珠單抗預付款6.5億美元或許將在很長一段時間成爲國內藥企license-out的天花板。

百濟神州的優秀讓其當之無愧的扛起中國Biopharma的大旗,最直接的體現就是股價,當中國醫藥一哥恆瑞在年初從頂峯跌落的時候,人們認爲純粹的創新藥企業纔是中國藥企的希望所在,百濟神州依舊堅挺甚至迎難而上,而7月license-in的代表再鼎醫藥、雲頂新耀開始下坡時,百濟神州依舊不爲所動,因爲不僅有license-in,自研也足夠優秀。而科創板上市破發終究讓人們對中國創新藥信念產生了根本性的動搖,隨後因美國製裁風波而引發的動盪更是險些將信念摧毀,開啓了醫藥板塊中最堅挺的CXO集體下行。

供求關係轉換纔是醫藥股的真相

時間拉回2015年,彼時百濟神州尚未登陸資本市場,國內創新藥(即使是me-too)稀缺,臨牀普遍造假,註冊審評堆積,仿製藥高價且質量堪憂,國家整體轉型而醫藥積重難返,然後,“722慘案”藥監局主動拉開了中國醫藥研發的遮羞布。

供求關係不僅僅是醫藥企業和患者、醫療機構,還有政府和醫藥行業。政府不僅手握藥品上市這一出口,還是藥品的最大買方。當市場上仿製藥極度的供大於求且質量參差不齊的時候,政府選擇了出手是再正常不過的事情,繼而後續研發端推出如《關於改革藥品醫療器械審評審批制度的意見》、《化學藥品註冊分類改革工作方案》、動態飛行檢查、藥品上市許可持有人制度、新《藥品註冊管理辦法》等一系列接軌國際標準的政策,市場端開啓國家集中採購、國家重點監控合理用藥藥品目錄、兩票制等措施擠出中間環節水分。

而近期無論是《以臨牀價值爲導向的抗腫瘤藥物臨牀研發指導原則》還是上市尺度改變均是切斷me-worse的幻想,降低me-too的期望,以引導創新藥走出舒適區,向不確定性和風險更高的first-in-class和me-better進軍,而license-in方面,跨國藥企和傳統藥企已經羣狼環伺,鼓勵VIC就變成了奢望。

資本市場中,資本間同樣存在供求關係的變化。隨着近幾年的一系列政策變化,一級市場日趨火熱,融資金額屢創新高,優質一點的企業原來需要求着融資,變成資金迫切入局。二級市場中,部分早期投資創新藥企的資本需要套現離場,而新進資本卻需要股價要合適一點。造成一二級市場幾乎倒掛,破發成了無可避免的事。

醫藥投資,尤其是創新藥投資,對專業知識要求極高,而中國散戶又佔比非常大,同時很多機構的人員雖然履歷漂亮但並不一定適用,造成了資金大部分時間不是等風來,而是在追風,就像時下中藥股大漲,並不一定就真的是因爲其處於價值低谷或未來前景無限,而是醫藥資金無他途可去。國家鼓勵的中藥創新應該是與科學相結合,而非將玄學進行到底,獲得諾貝爾獎的青蒿素本質是化藥,中藥僅提供了線索,想以中藥之玄對壘全球新藥,無異於用方天畫戟挑戰AK47,那畫面很是清奇。

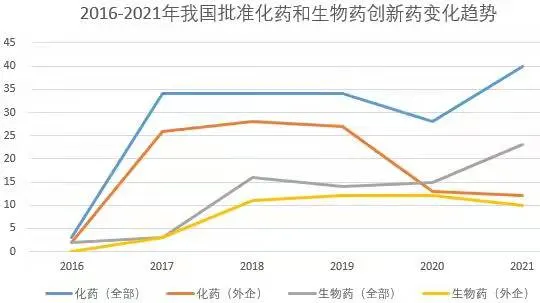

數據來源:醫藥魔方

人才供給方面,國內創新藥企業核心人員大多來自本土或海外跨國藥企,習慣了MNC大開大合的me-too手法,但初創企業又缺乏跨國藥企的底蘊,在追逐速度時,難以潛心從源頭再出發,畢竟很多時候,賺錢多少與做的事情重要、正確與否並非正相關。

中國創新藥的未來

當前,創新藥企業的稀缺屬性早已不復存在,無論是較爲成熟的小分子、單抗,還是新興的mRNA、siRNA、ADC、單抗、雙抗、基因編輯、細胞療法、外泌體等,每當一個重磅效果的藥物出世,行業的模仿創新能力總是能迅速使其成爲紅海,任何賽道只能火熱一時,將創新藥的科技屬性體現的淋漓盡致。

因此,歐美日等藥監機構爲促進創新藥開發企業合理利用資源,在註冊審批上對於同機製藥物都是鼓勵第一批,限制第二批。第一批可以享受快速通道、加速審批、附條件上市等優渥待遇,甚至很多僅憑藉1期臨牀數據即被批準上市,但第二批則如沒有適應症的變化,大多需要頭對頭,以證明其優效性。

創新藥是極度依賴源頭創新又分秒必爭的高風險行業,以生物藥的PD-1單抗和小分子的KRAS G12C抑制劑爲例。本庶佑很幸運與小野製藥合作開發出首個PD-1單抗——納武單抗,後來又獲得了BMS的鼎力支持,然而在市場上依舊敗於默沙東帕博利珠單抗。KRAS G12C抑制劑的開創者Kevan Shokat則選擇了自創公司,雖然後期傍上了強生,但在進度上被安進和Mirati反超已無可挽回。

因KRAS G12C抑制劑,Mirati股價從2017年最低點的2.7美元到2020年末上漲近百倍,而在安進靠1期臨牀試驗結果提交上市申請後又開啓下跌模式,當前股價距股價2020年末的最高點幾近腰斬,但市值仍近80億美元。作爲同樣無產品上市的創新藥企業,vTv Therapeutics則悽慘的多,股價從初上市的14美元一路跌到當前的1.02美元,市值僅剩9184萬美元,爲了開展1型糖尿病治療藥物TTP399的 3期臨牀試驗,將裁員69%以節省支出。相比而言,國內企業則幸運得多,很難想象當前有哪個國產創新藥會爲了3期臨牀試驗的費用發愁。

國家對國產創新藥的支持從早期投資的政府引導基金到各種獎勵政策再到支付端的醫保、市場準入都給足了機會,只是積弱多年的國產創新藥,即使經歷一路雞血,也無法在短短數年內完美滑過歐美幾十年趟下的坎。迴歸價值、估值兩極分化或許同樣是未來中國創新藥企業不得不面對的現實,僅靠人們對創新藥的熱情,很難成爲推高企業估值的理由,迴歸理性不可避免。

資本市場,沒有時間的朋友,單一個創新藥更是一個充滿不確定性的週期性產品,因爲資金、政策、情緒而炒起來的行情終有退潮的一天。真正的創新意味着真正的高風險,也意味着潛在的高回報,眼前的開拓藥業、信達生物或許只是一個開頭。中國已成長起來的人才資源、日趨完善政策制度以及愈發良性的創新環境和意識爲這個行業提供了無限的可能,估值合理又有一定稀缺屬性的創新藥企業依舊會受到資金的追捧,例如12月30日在港股上市的國內小核酸藥第一股聖諾醫藥,發行價65.9港元,不足50億港元的市值和積澱已久的項目儲備顯然令其具備上升潛力。

總之,技術只是手段,切實的療效和安全性纔是藥物立身之本,專利則是護身之劍,透徹的研究疾病臨牀需求、靶點的潛在機制、藥物的優化機會或許是未來創新藥企業尋找自身方向的必經之路,從擁擠的賽道中散開,尋找自身創新機會,無論是first-in-class、best-in-class還是first-in-disease,能夠擁有全球視野、不心存僥倖的進行創新藥開發,未來纔有機會。

相關股票

創新藥國產化步伐提速,核酸藥物、基因治療等賽道景氣度提升

格隆匯 01-15 16:59

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641