藥明事件警示供應鏈安全

本文來自格隆匯專欄:阿基米德Biotech,作者:阿基米德君

生物科技進入一個更高層面的博弈。

國內mRNA疫苗企業也曾遇到過卡脖子,採購裝備時,大部分都到貨了,就缺一個關鍵部件,美國商務部不放行。

國產化是被逼的。國內生物科技上游設備、儀器供應商很給力,不依賴政策扶持,只要市場提供商業化應用場景,上下游共同開發,就能逐步接近世界水平。

國內生物科技產業鏈供應鏈,需要自己人關愛,需要寬鬆的成長環境。

2月7日,美國商務部將33家中國單位列入“未經核實名單(UVL)”,藥明生物上海、無錫工廠從美國進口的用於一次性生物反應器的控制器和中空纖維過濾器(即超濾膜包)將受到出口管制。

藥明生物下跌22.77%,盤中停牌。

《“十四五”醫藥工業發展規劃》全篇16次提到供應鏈,重磅發聲“實現供應鏈穩定可控。”

國家高度重視產業鏈穩定性和競爭力,要求圍繞藥品、醫療器械生產的關鍵技術、核心裝備、新型材料開展攻關。對標國際先進水平,強化資源要素支撐,推動產業鏈上下游企業和科研單位加強協作,開展關鍵技術產品攻關,補齊產業鏈關鍵短板。

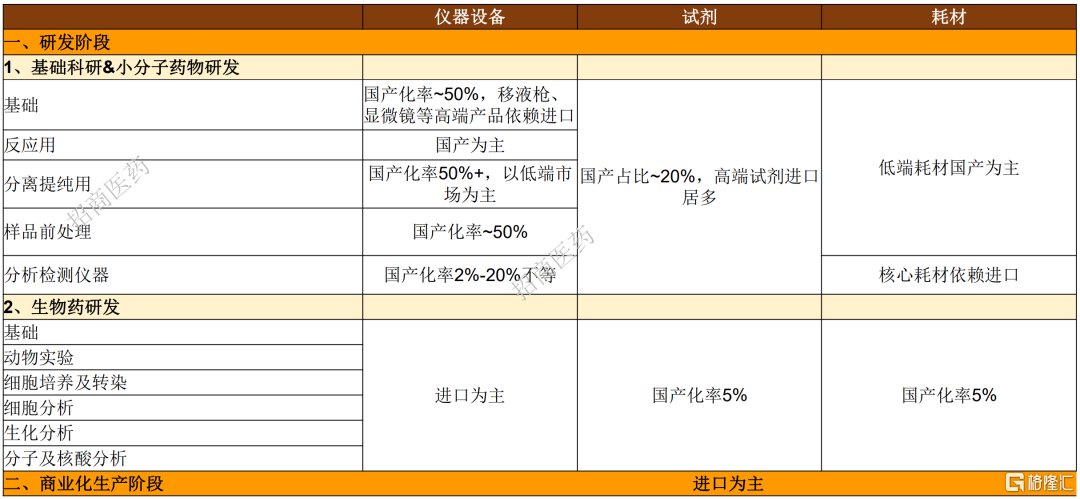

生命科學供應鏈國產化率 來源:招商醫藥

本次事件主角是一次性生物反應器,廣泛用於疫苗、抗體、重組蛋白、細胞治療的生產,相比傳統不鏽鋼設備,可縮短生產週期(廠房建設時間縮短1年左右)、綜合/單位成本顯著下降(-25%至-67%)、工藝轉換方便。國內單抗生產採用一次性生物反應器佔比超過70%且已成為全球最大的一次性新增市場。

不過,國內生物反應器規模普遍不超過2000L,容積產率低於5g/L。而國外發達國家藥企單個發酵罐規模在10000L以上,甚至達20000L,容積產率一般可達5~10g/L。國內廠商主要以供應不鏽鋼生物反應器為主,一次性生物反應器佈局相對早期。

一次性生物反應設備及關鍵試劑耗材對進口有較大依賴,而且整個生物科技供應鏈中的核心或高端裝備、試劑、耗材仍然以進口為主。

供應鏈存在風險,但危中有機,意味着替代空間巨大。據招商證券測算,中國生命科學服務規模將從2019年2619億元提升至2025年5718億元,其中,基礎科研階段儀器設備725億元、試劑耗材2036億元,藥物研發階段儀器設備402億元、試劑耗材525億元,商業化生產階段儀器設備572億元、試劑耗材1714億元。

藥明系生於憂患。

在色譜填料/層析介質領域,2019年10月,藥明生物3億元控股國產純化填料主要供應商博格隆。國內能夠規模化生產瓊脂糖微球的企業不超過3家,產能和銷售額排名第一的是博格隆。藥明康德則參股博格隆的競爭對手納微科技,持有其1.7525%股份。

在培養基領域,2019年4月,藥明生物與多寧生物達成戰略合作協議,雙方將在上海共建無血清培養基的開發平台,開發新型的適合Fed-Batch及灌流培養的無血清培養基。

01 培養基

奧浦邁、多寧生物、至衡生物、臻格生物、健順生物、康晟生物、倍諳基生物、依科賽生物、邁邦生物、東富龍、楚天科技、義翹神州、百普賽斯

據奧浦邁招股書,培養基國產化率為22.8%,在純度、殘留物、儲存期、批次間一致性方面與進口有一定差距。2018年,國產細胞培養基約為3萬元/噸,進口細胞培養基產品均價約22萬元/噸。在無血清培養基配方和工藝技術領域,仍被海外巨頭Thermo Fisher、Merck、Cytiva壟斷。

國內企業逐步掌握提升產物表達量的核心技術,可為抗體和疫苗的生產提供培養基以及培養基補料和添加劑。

奧浦邁是國內培養基頭部公司,2021年前三季度營收1.5億元,淨利潤4600萬元。超過40個臨牀抗體藥採用奧浦邁培養基和CDMO服務。客户包括中生集團、長春金賽、恆瑞醫藥、百濟神州、岸邁生物、愛思邁生物醫藥、東曜藥業、和鉑醫藥。奧浦邁在上海細胞產業園已建成2000平米符合GMP要求的培養基生產基地,二期將擴建6000平方米。

依科賽生物聚焦無血清培養基、胎牛血清和鑑定試劑三大產品板塊,為生物藥、細胞與基因治療、基礎科學研究客户提供產品。

東富龍“袋子+填料+培養基+過濾組件”耗材全領域佈局逐步落地,填料產品處於客户試用階段,一次性使用無菌袋訂單不斷。子公司東富龍生物試劑推出T淋巴細胞、NK細胞、間充質幹細胞無血清培養基、CHO培養基、重組型胰蛋白酶、HEK293化學成分限定培養基、細胞凍存液。楚天科技通過控股子公司楚天微球規劃佈局培養基、包材。

3種一次性生物反應器 來源:中信建投醫藥

02 生物反應器

東富龍、楚天科技、森松國際、石四藥、多寧生物、樂純生物、金儀盛世

製藥裝備行業遠離集採,估值合理,2021年受新冠疫苗催化,可能創下歷史最高增速,今年有所回落,但國產替代+海外擴張,生物藥+細胞療法+mRNA疫苗,裝備+耗材,也能維持常規增速,進一步降低估值。

金儀盛世是國內首家實現一次性生物反應器工藝技術國產化的企業,其一次性生物反應器採用的是顛覆傳統的非鼓泡式交界面傳氧機制,無攪拌槳,可實現極低剪切力,1200升培養規模不需純氧支持,上億細胞密度,傳氧效率和細胞密度明顯高於傳統進口反應器。擁有近5000平方米的GMP車間,6個月內兩輪融資,將主要用於新型一次性生物反應器、一次性儲配液系統、一次性細胞培養袋、呼吸袋、取樣袋、儲液袋開發生產。

多寧生物是國內一次性技術頭部公司,是國內無血清培養基、一次性產品、生物反應器、過濾器的主要供應商,其一次性生物反應系統為波浪式生物反應器,工作體積2-30L。

樂純生物是國內第一家可以生產一次性使用系統的公司,業務線涵蓋上游細胞培養、下游分離純化和製劑灌裝。服務超過500家生物製藥企業,擁有超過3000平方米的萬級潔淨廠房和500多名員工。可提供一次性攪拌式生物反應器,用於抗體藥物、疫苗研發,還提供一次性無菌取樣袋和離心袋/離心瓶。

東富龍掌握生物製藥核心工藝環節,可供應不鏽鋼反應器系統、一次性反應器系統、分離純化(含層析柱、過濾系統等)系統、細胞治療平台。前瞻性佈局一次性反應器、儲配液系統及耗材,全球一次性技術2021年市場空間約82億美金,2026年將增長至208億美金,年均增速約20%。

東富龍生物反應器一次性細胞擴增系統在部分關鍵參數上已接近海外設備水平。

楚天科技去年12月首次發佈波浪式生物反應器、全自動微載體懸浮培養生物反應器、籃式生物反應器、一次性配液攪拌系統。其中,波浪式生物反應器應用於細胞治療、抗體藥物種子擴增以及疫苗的生產,通過可控的線性擺動技術,提供良好的混勻及氣體傳質效果,並通過輻照預滅菌的可定製化一次性生物反應袋,保證無菌環境。楚天思優特生物技術在上海建設廠房,用於一次性生物反應器、配液袋、儲液袋及其膜材的開發生產。

去年9月,森松國際交付的玉溪沃森項目是我國首個mRNA新冠產業化疫苗工廠,覆蓋mRNA疫苗質粒生產、原液製備、製劑、產品灌裝等整個生產流程,相關設備就涉及生物反應器。

03 色譜填料/層析介質

納微科技、藍曉科技、樂純生物、科百特、東富龍、楚天科技

納微科技正在推進現有微球技術做脂質納米顆粒的可行性研究,超大孔Nanogel系列離子交換產品在質粒DNA以及mRNA純化環節已有應用,另有相關的親和層析介質新產品的開發計劃。

藍曉科技建成年產20000L/年生命科學軟膠產品生產設施。固相合成載體用於多肽類藥物合成,已形成量產,年度貢獻千萬元級別銷售收入。疫苗微載體已收穫包含科興在內的多家公司的訂單。設立蘇州藍曉、新建上游細胞培養實驗室。

楚天微球產品覆蓋天然多糖微球、硅膠微球、聚合物微球以及無機微球。楚天科技控股子公司楚天源創推出生產級超濾系統、全自動層析柱、生產級層析系統,提供分離純化整體解決方案,廣泛應用於單抗、胰島素、血液製品、疫苗、重組蛋白的生產。

04 mRNA原料

金斯瑞蓬勃生物、勁威生物、諾唯贊、近岸蛋白、愷佧生物、鍵凱科技

金斯瑞蓬勃生物是國內最大的質粒供應商,與多家新冠mRNA疫苗公司合作。與艾博生物、沃森生物就mRNA疫苗項目的BLA申報及商業化生產達成合作。

勁威生物位於上海的GMP 生產基地,可為生物製藥企業提供基於病毒載體的生物產品以及 CDMO 服務。

諾唯贊成為我國首批mRNA疫苗原料國產供應鏈企業之一,覆蓋體外轉錄(IVT)、mRNA修飾和 mRNA 純化三大類產品。

愷佧生物生產的包括加帽酶在內的mRNA疫苗GMP級關鍵酶原料極具競爭力,實現進口替代,去年10月成為艾博生物mRNA疫苗原料酶供應商。愷佧生物已與國內外300多家創新抗體藥研發、細胞基因治療和mRNA疫苗公司建立商業合作,擁有5000平方米的研發生產中心,在上海臨港新片區建立上萬平方米GMP級蛋白酶產業化基地,預計今年6月投產。

近岸蛋白(科創板IPO)具備50億人份mRNA原料酶生產能力,可供應mRNA合成與修飾所需的符合GMP規範、無動物源的高標準全部酶原料,成為沃森生物mRNA疫苗項目生產用酶主要供應商之一。

05 IVD原料

邁瑞醫療、諾唯贊、菲鵬生物、義翹神州、百普賽斯

IVD是醫療器械中最大的細分賽道,據國聯醫藥,預計IVD原料市場未來6年全球市場規模從585億元增長至873億元,國內市場從100億元增長至270億元。

邁瑞醫療併購的海肽生物(Hytest)聚焦於IVD原料,客户覆蓋國內外所有IVD頭部廠家,2020年營收2809萬歐元,淨利潤657萬歐元。

IVD試劑原料領域國產佔比低,菲鵬生物是體量最大的國產品牌,2021 年上半年,其診斷原料銷售規模在與諾唯贊、義翹科技、百普賽斯的對比中排名第 1,是國內較少可同時在免疫、分子和生化診斷原料上實現規模化銷售的企業,2019年市場佔有率僅為4.1%。

2021年上半年,菲鵬生物IVD試劑原料收入佔比84.12%,包括核心反應體系原料,如抗原、抗體、診斷酶,以及非核心反應體系原料,如底物、標準品,共計1200 餘小類。

國內生物科技供應鏈逐步由弱轉強,某裝備製造商有一句話概括得很好:

市場從賽道模式進入到了賽場模式,產品質量逐步提高,部分產品已達歐洲先進水平,進入了高端領域,開啟了高端進口替代。