新能源再獲強心劑,重新審視山高新能源(1250.HK)等綠電國企的價值

近日,新能源發展再度迎來實質性的政策利好,給低迷多時的新能源板塊注入了一針強心劑,特別是對於風光電產業---國家能源局發佈《2023年能源工作指導意見》(以下簡稱“意見”),並召開了新聞發佈會。

(來源:國家能源局官網)

該《意見》明確提出“持續增強供應保障能力”、“深入推進結構轉型”、“穩步提高質量效率”三個主要發展目標,並針對風光產業提出新的發展重點,包括“穩妥建設海上風電基地,謀劃啟動建設海上光伏。大力推進分散式陸上風電和分佈式光伏發電項目建設”,同時還給出了一些明確的目標指引。

1)2023年全年風光新增裝機增加160GW,為歷史之最;若按我國在2020年提出的2030年風光裝機量1.2億千瓦目標計,未來七年間仍將維持23%以上年均複合增速。

2)非化石能源發電裝機佔比提高到51.9%左右,風光發電量佔全社會用電量的比重達到15.3%,較2022年提高3.1個百分點。

對此,多數機構認為,在政策和公共衞生事件束縛漸解的背景下,新能源裝機仍將維持快速增長。

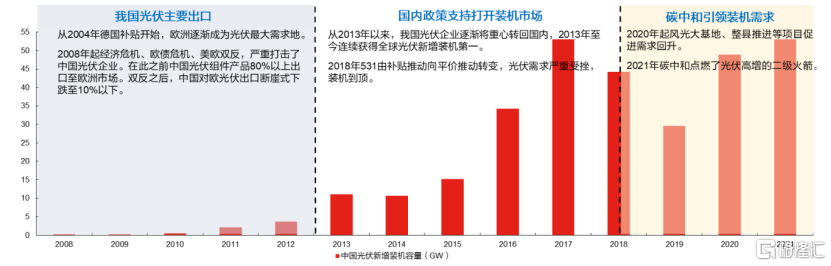

回顧近幾年來,受“碳中和”戰略推進,我國乃至全球光伏、風電行業相繼邁入平價時代,實現持續高景氣運行。其中,我國光伏裝機量自2019年起步入新一輪高增長期,2022年新增裝機同比增長59.3%,成全年增速最快的發電形式。

圖:中國光伏新增裝機量容量(單位:GW)

(來源:長江證券)

近年,風電行業景氣也正持續向上,儘管受2020年“搶裝潮”透支部分需求,導致隨後兩年增長承壓,考慮到2022年招標高景氣--全年累計招標約95GW(不含框架競配),同比增長75.5%,為2023年裝機高增奠定了有利的基礎。

圖:2022年風電招標規模創新高

(來源:長江證券)

在行業高景氣運行,疫情、搶裝等因素擾動的背景下,業績分化顯著,以光伏產業鏈來看。2022年全年產業鏈利潤集中於這些上游領域,中游組件、下游終端電站等環節相對承壓。據機構測算,2022年全年硅料佔據產業鏈一半以上利潤。但隨着硅料新擴產能落地,供應瓶頸逐漸被打開,硅料價格下行,產業鏈利潤向中下游傳導。

(來源:光伏盒子)

綜上可知,下游存在裝機需求高增和盈利上修的預期,因此終端電站運營環節的吸引力正逐漸凸顯。

地方性新能源國企,上演高質量發展多重奏

一般而言,在下游電站開發及運營環節,資金實力雄厚、信用良好且具備資金成本優勢的國企扮演着相當重要的角色。在此陣營中,除了以央企為代表的第一梯隊之外,由地方國企投資平台及民營光伏投資服務商組成的第二梯隊同樣也有看頭。

以山東為例,由山東高速集團間接控股的港股新能源上市企業---山高新能源(01250.HK,以光伏、風電新能源開發、投資、運營和城市清潔供暖服務為核心主業,並依託大股東在交通基礎設施領域的豐富的開發資源和應用場景,打造出“交通+新能源”融合發展模式,有利於充分地消納新能源,從而助推新能源產業實現高質量發展。這在山高新能源2022年年報中亦有所體現:

一是實現大幅扭虧為盈。財報顯示,2022年公司實現總收入52.96億港元,歸母淨利潤2.58億港元,較上一年同期淨虧損3.21億港元實現大幅扭虧。這主要由於減值撥備大幅減少;同期EBITDA為36.61億港元,同比增長25%。

由於資產減值計提基於預期風險模型,風險撥備減少其實反映出了公司資產質量以及對於後市發展預期的好轉,從而有利於盈利的進一步釋放。

二是毛利率明顯提升。財報顯示,2022年公司毛利率為48.4%,較上一年同期上升了約5.5個百分點。這主要得益於山高新能源聚焦持續性的發電業務,積極提升現有項目的質量及項目管理的效率,並通過實施降本增效措施優化業務組合。

此外,到去年末,山高新能源持有的現金及現金等價物約36.37億港元,同比大增219%。現金儲備顯著擴充,為業務持續發展提供現實保障。

目前,新能源電站開發和運營業務無疑是山高新能源最核心、也是未來重要的業績驅動力。對於這類資產而言,發電量是決定收益的先行指標。因此透過山高新能源公佈的2023年1月、2月發電量數據,便能看到公司今年取得了一個不俗的開局。

表:公司於2023年1-2月的發電量數據統計

(數據來源:公司公吿)

發電量主要由裝機容量和利用小時數決定。以電站資源來看,山高新能源以光伏主導,分佈式擴容潛力可期,風能資源優勢漸顯。

財報顯示,山高新能源旗下的集中式光伏發電站項目大多數位於中國的中東部地區,且位於國家發改委劃分的II類及III類光伏資源區。2022年集中式光伏業務維持穩步增長態勢,總髮電量、併網規模以及利用時間均有所增長。

鑑於上述,分佈式光伏作為現階段政策大力支持的重點方向,這也是山高新能源未來着力的重點。公司依託山東高速集團廣闊的交通應用場景和場地資源開展新興業務模式,開拓分佈式綜合能源服務領域。公司預計,潛在可供應用場景的裝機規模達4GW,結合現有總裝機規模(750MW)來看,未來至少有4倍以上的增長空間。

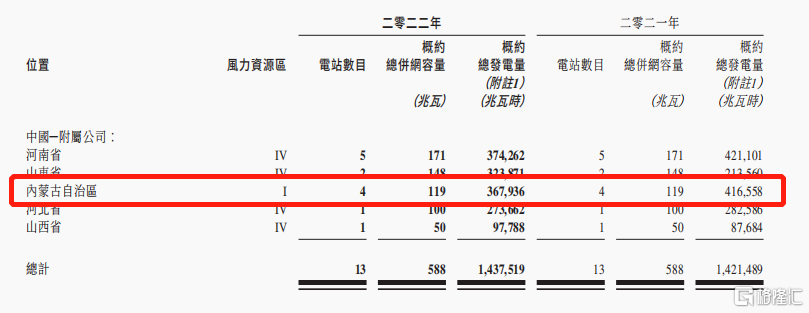

風電方面,山高新能源現持有並已投運13個風力發電站。其中,4個佈局在資源稟賦較好的內蒙古高原風帶,充分利用華北、華東低風速區域開發高塔筒的高效風力發電優勢,屬於國家發改委劃分的I類風力資源區。

除發電業務之外,新能源運營是山高新能源的能力圈---依託旗下專業化運維平台富樺能源,致力於新能源發電站運維和保值增值,具備資管、運維及檢修技改等承包能力。

而風光行業在經歷裝機量高增長的幾年之後,已擺脱補貼依賴,同時在綠電加持下將進入到快速發展的新階段,並有望重塑新能源運營商的成長性,其價值邏輯變化有必要重新審視。

鏡鑑海外,綠電加持,重塑運營商價值

從長遠來看,在“碳中和”大背景下,新能源電站發展是基本盤,在加快建設以新能源為主體的新型電力系統的過程中,運營商的作用重大。同時,隨着國家推動能耗“雙控”向碳排放總量與強度“雙控”新要求的轉變,以促進新能源實際消納、支撐新型電力市場發展為導向的綠電交易已是大勢所趨。

簡而言之,綠電交易是一種新型的電力交易機制,指用電企業直接向光伏、風電等發電企業購買綠色電能,並獲得相應的綠色電力消費憑證,即綠證。由於電力是碳排放的最大來源,因此綠電也是助力脱碳減排,特別是重工業部門,實現碳中和最直接且重要的途徑之一。

從全球主流國家綠電制度發展的經驗來看,基本經歷了這幾個階段,即從財政補貼到配額制&綠證再到市場化綠電交易。我國自2017年在全國試行綠證核發及自願認購以來持續推進的綠電交易體系的建設及完善,目前已具備綠電市場化交易基礎,作為清潔能源裝機世界第一,有望實現綠電交易實現彎道超車。

值得留意的是,綠證制的一個重要轉折點出現在去年底----《關於進一步做好新增可再生能源消費不納入能源消費總量控制有關工作的通知》明確:新增可再生能源電力消費量不納入能源消費總量控制,以綠證作為可再生能源電力消費量認定的基本憑證。市場分析認為,綠證功能的重新界定將有望大幅提升綠證的交易量,全面利好新能源運營商。

那麼,綠電企業盈利如何演變?市場又如何給估值?

以全球最大的新能源運營商,也是現時全球市值最高的綠電公司--新紀元能源(NEE.N,以下簡稱“NEE”)為例,據國信證券報吿統計顯示,2011-2021年,NEE的ROE總體呈先降後升的趨勢,但基本維持在10%以上。

究其原因,前期主要受電價市場化驅動,2021年起全球碳排放控趨嚴,購電協議價格(PPA,反映電力交易價格)上升,企業ROE觸底回升。

據東財choice統計,NEE的總市值自2021年底約253億美元上升至2022年底約1661億美元,上升超過5.5倍。與此同時,期間NEE的PE提升了約5.46倍。

通過機構對於NEE在2011-2021年的收收益率進行拆分發現,盈利(EPS)增長貢獻約26%,分紅佔比約13%,估值(PE)提升貢獻約61%。

該機構認為,當前由於儲能成本較高,且碳排放控制處於初始階段,綠電運營商收益率可能會一定程度受到影響。但隨着我國碳排放控制強度不斷加大,對應環境價值不斷提升,而輔助服務成本隨着儲能發展將不斷下降,新能源運營商將充分受益於綠電價值的提升,並將維持合理的收益率和增長高確定性,同時有望帶動估值的提升。

據東財choice統計數據顯示,以PE為基準,新能源板塊(中證內地新能源主題指數000941.CSI)估值已處於近五年來的歷史性底部。其中,山高新能源的股價儘管於下半年有所上修,但拉長時間來看,仍位於上市以來歷史底部區間。

圖:新能源板塊(PE)處於近五年來歷史性低位

(來源:東財choice)

另外,結合海外多家主要代表企業業績來看,綠電收益率ROE一般不低於7%。綠電運營公司收益率或取決於電力供需匹配和碳排放控制強度。

由上可知,以山高新能源為代表的新能源電站投資及營商,憑藉其獨特的股東定位,未來或許會迎來臨盈利和估值雙提升的局面。

納入恒指、順利解鎖港股通,利於價值進一步兑現

值得留意的是,伴隨基本面改善,且存在持續向好預期,山高新能源在今年初進一步獲得了資本市場的認可---繼2月28日宣佈納入恒生綜指(3月30日正式生效)後,公司股票順利被滬、深證券交易所同時調入港股通序列,併成為國內擴大互聯互通標的範圍後的首批入選企業之一。

(來源:上交所官網)

(來源:深交所官網)

由於港股通是內地投資者參與港股市場的重要渠道,既為內地投資者提供了更為豐富的投資標的,也為港股引入更多境內機構投資者,並且隨着兩地互聯互通政策的持續落地,內地對於港股市場的關注與投資日益增多。

照此趨勢,“入通”後的山高新能源不僅有機會得到個人投資者的青睞,還可以獲得更多主流機構被動配置的機會,流動性溢價和市值規模理應也將得到提升,並有助於公司價值的進一步兑現。

其實,筆者發現,也就在公司被正式調入港股通標的池子之後,即有一些嗅覺靈敏的內地資金迅速流入,市場對其價值的認可可見一斑。

圖:山高新能源港股通持股佔比

(來源:東財Choice)