傳媒:盈利為錨,多元變現與新技術發展千帆起

本文來自格隆匯專欄:中金研究,作者:張雪晴 焦杉 等

2023年傳媒行業以內容常態化、持續落地的降本增效和新技術發展為主要導向,AI、短劇互動劇等新技術、新應用、新形態帶動的板塊主題性上升較為活躍。展望2024年,首先行業在多年深度治理與調整中,內容生產與服務能力已得到改善與提升;頭部公司在常態化背景下盈利逐漸進入穩定釋放期;傳媒板塊在經歷多年回調後估值處於中等水平。我們建議關注頭部公司商業模式的優勢及盈利增長潛力帶來的投資機會。

摘要

展望2024年,我們建議傳媒板塊投資機會主要關注以下四大發展要點:

1)內容供給:監管政策等外部擾動因素逐步平穩,內容生產與上線迴歸正軌,規模化的、工業化的精品內容持續生產能力成為關鍵並有望加速兑現,而圍繞核心IP的多模態變現或進入快速發展期。

2)盈利槓桿:近兩年的降本增效轉型或接近尾聲進入平穩執行期,通過成本費用壓縮帶來的邊際利潤釋放式微,行業迴歸關注業務本身帶來的收入端增長以及業務模式所具備的盈利槓桿。

3)AI賦能:AI應用或進入落地期,從賦能內容生產逐步延展到升維用户消費體驗,關注傳媒行業相關公司從AI技術儲備嚮應用場景落實以及業務邊界拓展的進程。

4)併購整合:考慮到傳媒類公司IPO難度依舊較高,且行業進入發展平緩階段,以企業併購或人才流動形式展開的行業整合或進入加速期。

綜合上述分析,我們認為各細分行業頭部公司在業務規模、技術儲備、資本運作等方面持續佔據優勢。從行業比較來看,我們認為數字媒體、網絡遊戲從商業模式上整體佔優,成熟業態下優質內容吸引力與變現能力持續放大,新技術應用亦有望率先落地;社交社區逐步實現盈虧平衡並邁向常態化盈利區間;營銷廣吿板塊在順週期下關注優質媒體渠道領先表現;影視院線關注精品內容與服務供給與渠道整合機遇;圖書出版關注穩增長、高股息價值與教育信息化彈性空間;有線廣電關注“181號文”政策變化下的發展機遇。

傳媒行業2024年展望綜述

市場表現回顧

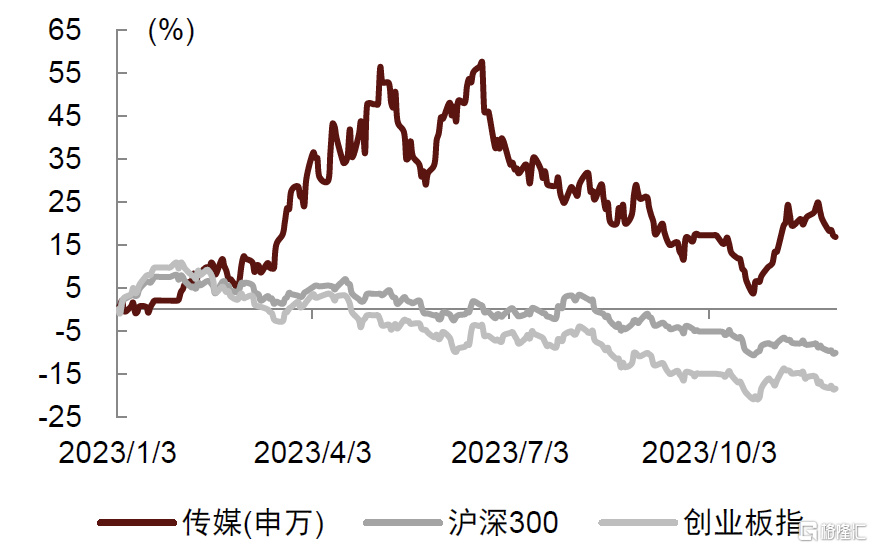

內容常態化與AIGC主題貫穿2023全年。開年以來,傳媒行業以基本面復甦為基礎,“中特估”、AIGC、短劇等主題投資相繼活躍。從年初至今[1]升跌幅看,傳媒(申萬)指數領升大盤,升幅僅次於通信。

圖表1:傳媒板塊年初至今升跌幅:A股市場

注:年初至今升跌幅統計截至2023年11月30日

資料來源:iFinD,中金公司研究部

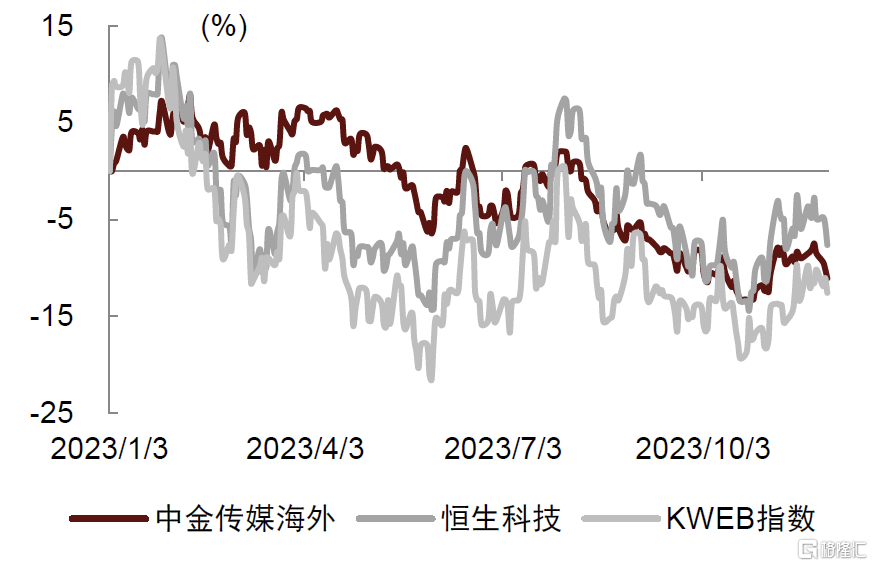

圖表2:傳媒板塊年初至今升跌幅:海外市場

注:年初至今升跌幅統計截至2023年11月30日

資料來源:iFinD,中金公司研究部

主題行情背後,低估值、低配置下的基本面改善與行業長期變革機會。覆盤傳媒2023年行情,我們認為,本輪上升的基礎在於板塊此前已經歷多年調整,估值及基金持倉均處於低位,而行業內部經營環境實則持續改善,內容生產能力提升、外部監管環境亦進入常態化,基本面好轉信號逐步顯現;在此基礎上,新技術、新應用及新場景抬升了市場對於行業長期發展空間和潛力的想象。

傳媒行業機會研判

展望2024年,我們認為板塊關鍵詞包括:內容常態化下的IP多模態變現加速、在降本增效基礎上聚焦盈利槓桿釋放、AI應用場景落地及業務拓展進程、行業內資源併購整合。具體來看:

► 內容供給有望進一步回暖,工業化生產能力及IP多模態變現或進入快速發展期。以遊戲版號、劇集和電影備案數量為先驗指標,我們觀察到2023年以來,項目數量較前一階段有所增加,在行業整體維持內容質量精品化的趨勢下,我們判斷未來1~3年內容供給或企穩回升。

圖表3:傳媒行業內容常態化趨勢確立,內容供給或企穩回升

注:全網劇集正片有效播放量、綜藝播放量、月度票房當月數據列示為過去12個月月度數據平均值 資料來源:國家新聞出版署,廣電總局,國家電影局,雲合數據,藝恩,中金公司研究部

► 降本增效行至下半場,盈利槓桿釋放成為關鍵。展望後續,我們認為單純成本費用的壓縮或接近尾聲,利潤進一步釋放取決於收入端增長情況,以及業務模式與結構調優帶來的資金使用效率提升和盈利槓桿釋放。

► 關注AI應用場景落地進程及潛在業務拓展機會。站在產業鏈環節視角,我們觀察到AIGC的賦能起始於內容生產輔助,現時多數廠商從內部運營和生產環節的效率出發,以技術替代部分人工的方式降低成本、提升產能;而在中長期視角下,我們認為未來AIGC所帶來的更廣闊想象空間和增長潛力在於內容消費升級,在增強現有內容形態的沉浸感、互動性與豐富度的同時,創造新的內容模式與消費體驗。

► 產業進入成熟期,業內資源整合漸起。伴隨行業進入成熟發展期,商業模式趨於穩態,資本市場層面傳媒板塊IPO數量和募資金額呈現下降趨勢。我們判斷後續業內資源和人才整合或成為資本運作方向,頭部廠商通過收購完善IP產業鏈條佈局以及中腰部廠商通過合併實現外延式增長並對市場競爭格局產生影響。

數字媒體:追求收入健康增長,經營槓桿逐漸顯現

競爭格局維持相對穩定,外部環境常態化下供給回暖

需求側流量表現穩定,存量競爭下行業格局成熟。我們判斷,考慮到各平台稟賦、內容和技術經驗積累、管理團隊穩定性等因素,中短期競爭格局或仍維持相對穩定。

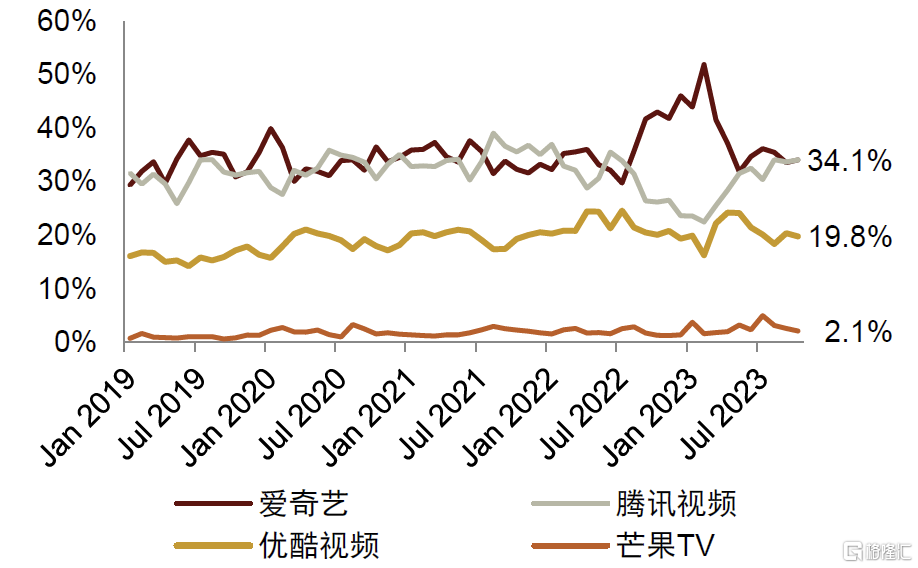

圖表4:長視頻平台劇集市佔率:2023年年中以來整體趨勢波動中趨穩

資料來源:雲合數據,中金公司研究部

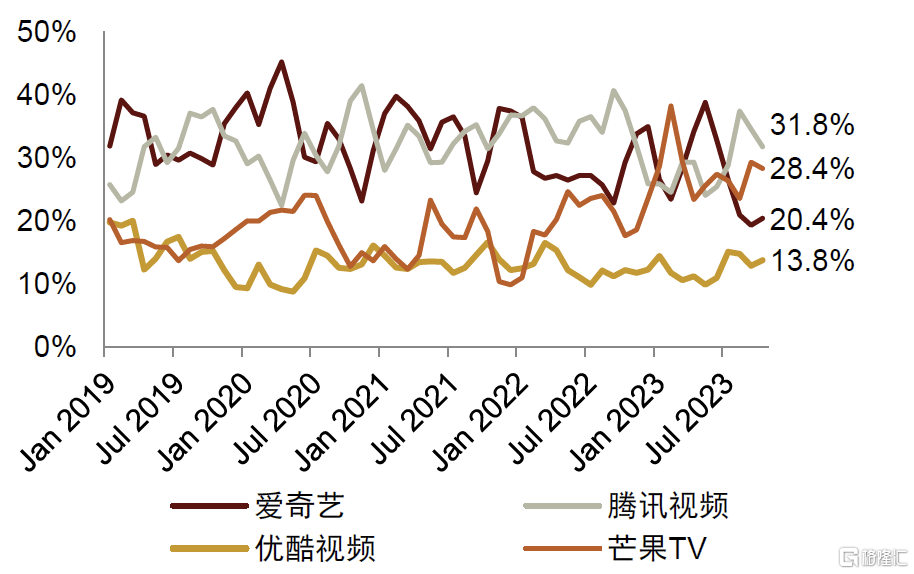

圖表5:長視頻平台綜藝市佔率:2019年以來四家平台競爭相對膠着

資料來源:雲合數據,中金公司研究部

供給側內容勢能企穩,在提質前提下數量緩步回升。我們觀察到頭部廠商持續聚焦內容產出節奏和質量的健康水平,一方面繼續強調優質、原創、差異化內容帶來的長尾效應和溢出效應,進而提升用户會員價值感知和長生命週期回報,同時通過工業化體系建設,增強內容產出和上線的穩定性和可預見性,進一步擴大高粘性和忠誠度用户的基本盤。

追求收入健康增長,盈利槓桿逐漸顯現

長視頻:關注ARPPU提升趨勢,槓桿效應或逐步釋放

收入:價格提升或成為趨勢,優質內容驅動會員數實現alpha成長。

► 價:隨着折扣活動優化、提升會員價值權益感知等運營措施貫徹實行,我們預計2024年頭部平台ARPPU(ARM)或逐步提升,中期有望通過會員套餐定價差異化的結構性調整而提升,長期或通過每年規律性提價和多元差異化套餐追求ARM的健康增長。

► 量:我們認為,當優質內容上新時,平台或更加傾向追求會員數和會員訂閲週期提升,以推動會員結構優化並增強品牌認知,實現會員業務的alpha彈性。

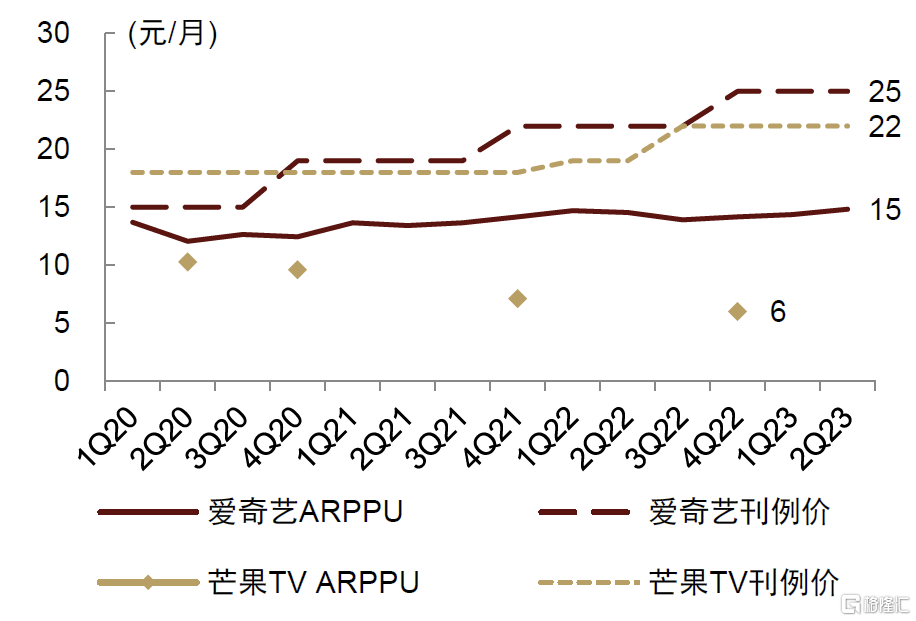

圖表6:2023年以來愛奇藝ARPPU穩中有升,但仍較刊例價有較高差距

注:芒果TV的ARPPU 2Q20和4Q20採用半年度平均值,4Q21和4Q22採用年度平均值資料來源:公司公吿,中金公司研究部

圖表7:長視頻平台升價路徑回顧,已經歷2~3輪提價

注:愛奇藝第一輪提價時間為2020年11月13日,第二輪提價時間為2021年12月16日,第三輪提價時間為2022年12月16日;騰訊視頻第一輪提價時間為2021年4月10日,第二輪提價時間為2022年4月20日;芒果TV第一輪提價時間為2022年1月2日,第二輪提價時間為2022年8月9日;優酷視頻第一輪提價時間為2022年6月21日資料來源:各視頻平台App,中金公司研究部

盈利:成本費用已至相對穩定的低水位,槓桿效應或持續釋放。考慮到長視頻行業內容競爭的屬性,我們判斷2024年,各平台在相對良性的競爭環境下,可能更加看重收入端的增長,繼續精細化運營會員服務,提升會員的權益感知,內容投入或小幅提升為成長性奠定基礎。

音樂:訂閲業務量價齊升,盈利能力逐漸改善

收入:音樂訂閲業務或量價齊升,免費激勵形式拓展廣吿業務。我們判斷,2024年在線音樂行業競爭格局或繼續維持相對穩定,音樂訂閲業務可能維持量價齊升趨勢,而免費激勵模式持續推進帶動廣吿收入或同比增長。

盈利:盈利能力或進一步改善,供給側分散奠定平台長期高議價能力。我們判斷,2024年在量價齊升趨勢下,內容成本或維持相對小幅增長,但同比增速可能仍低於收入增速,槓桿效應有望體現;中長期而言,因國內上游端供給相對分散,關注下游平台側版權授權分成形式的逐步落地進展,毛利率有望進一步提升。

IP多模態加速開發,多元商業化價值進一步釋放

新場景:多終端拓展用户覆蓋,音頻IoT商業化或逐漸體現。我們認為,國內智能消費市場快速成長,車載音頻、智能家居等基於IoT/V2X技術形成的智能設備或幫助網絡音頻發揮其陪伴屬性,未來或逐步將成為網絡音頻的多元使用場景。

多模態:IP產業鏈開發價值或逐漸體現,關注2024年系列化作品推出。我們認為,IP資源如果挖掘全產業鏈變現的能力,商業化空間廣闊,而精細管理每個IP的生命週期價值,並對整個IP產品組合應用統一的方法論,最大化組合收益是全產業鏈運營的核心,中長期而言或在不同階段有逐步兑現。

新技術:提升內容生產效率,縮短生產週期、放大影響力。我們認為,傳統從IP到視覺化產品的改編週期較長(文字創作1~3年、漫畫和動畫1年左右、劇集1~2年、遊戲2~3年、衍生品6個月~1年),AI技術可能對內容行業應用產生一定影響,或加速IP改編進度,進一步釋放產能。

圖表8:AI在影視行業的應用進展

資料來源:公司公吿,公司官網,每日經濟新聞,中新網,中金公司研究部

社交社區:提升單用户價值,聚焦盈利目標兑現

用户側:流量增長放緩,用户目標趨近

線上社交娛樂用户滲透已達高位,以差異化內容增強用户粘性。線上流量格局趨於穩定,多數社交社區產品用户規模增速放緩,距離公司此前的用户目標亦趨近。面對存量用户,平台加強特色內容、社區屬性建設,以增加用户打開理由,提高使用頻次和粘性;同時在用户總量指標之外,平台更強調用户互動、畫像結構等多維生態健康要素。

圖表9:社交社區平台用户畫像:結構決定社區氛圍,規模影響變現空間

注:統計時間為2023年9月 資料來源:QuestMobile,中金公司研究部

利潤側:降本控費進入穩定期,利潤釋放轉向經營槓桿提升

2023年多數平台利潤表現同比改善,費用控制起到主要貢獻。進一步拆分利潤表現,我們發現毛利率和主要費率的改善對利潤提升均有貢獻,但從幅度上,利潤釋放更多來自於費用端節約。

降本增效“劇變期”已過,經營槓桿成為後續利潤釋放關鍵。

► 成本端:分成成本為多數平台主要成本項目,近三年該項佔收比表現相對剛性,我們認為平台為鞏固在主播、達人端的資源優勢,分成比例優化動作相對有限。我們判斷後續部分平台毛利率提升空間來自於:1)高毛利業務佔比提升,如廣吿、電商等;2)收入增長帶動固定成本佔收比下降;3)在行業競爭和業務發展趨於穩定下降低分成比例。

► 費用端:策略轉向帶來支出大幅變化階段已過,降本增效進入平穩執行期。往後看,我們認為,首先降本增效和ROI導向已成為平台共識,策略或繼續執行但大幅“下台階”式的階段已過,儘管重啟激進式買量行為的可能性較小,但平台仍需必要開支以維持現有用户體量;第二,經營環境迴歸常態,修復與增長重回主基調,並一定程度決定平台長期盈利空間,同時對於戰略創新業務的投入或有所恢復。因此我們認為,後續變現效率提升帶來增長、驅動利潤釋放是中長期利潤表現關鍵。

收入側:建設多元業務結構,提升單用户產出

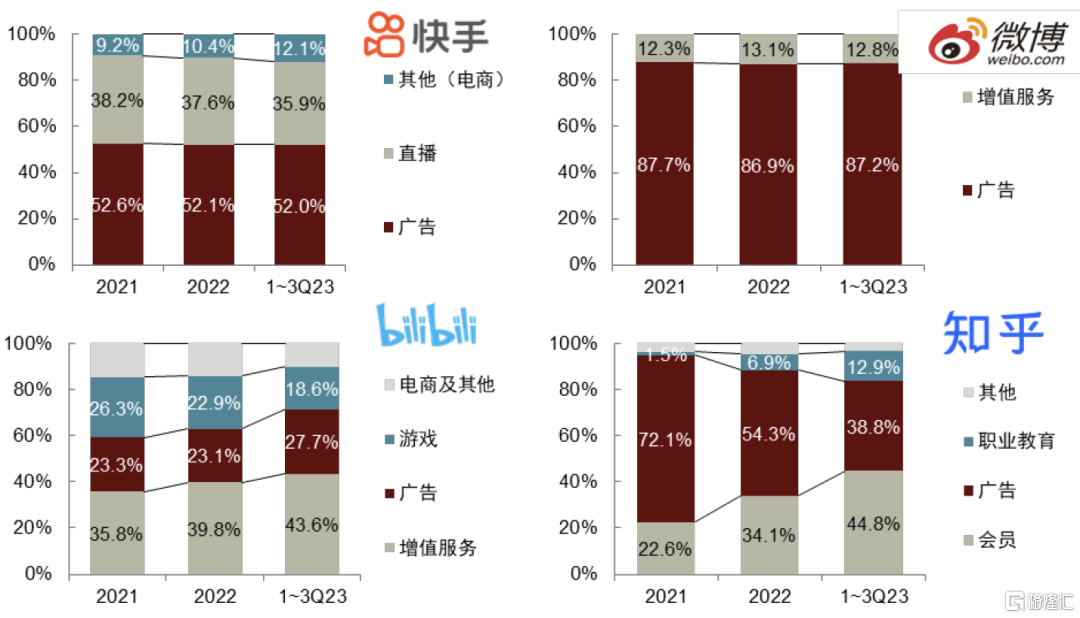

圖表10:社交社區平台收入結構變化

資料來源:公司公吿,中金公司研究部

B端業務-廣吿:以內生動力對抗外部環境不確定性。前三季度線上廣吿業務在相對弱勢的市場環境之下,泛效果類廣吿由於短期“見效”屬性在廣吿主預算獲取層面佔據優勢,而品牌類廣吿更偏向於用户認知的長期積累和建設,在廣吿主預算有限情況下相對弱勢。展望2024年,首先我們認為外部環境的向好是連續而非躍進式的,廣吿主預算的釋放與分配亦不會出現短時大幅度調整,因此整體線上廣吿大盤仍或為漸進式向上;其次,線上廣吿即使是品牌廣吿類型本質仍以流量和效率為基礎,因此可變現流量和可量化效果或成為廣吿業務增長核心推動力。

C端業務-直播:行業維持嚴監管,平台主動調整追求生態健康。我們觀察到,相較於其他線上娛樂消費業務的常態化復甦,2023年直播行業表現相對弱勢,我們判斷影響因素包括:1)行業持續嚴格監管下,平台普遍在1H23主動進行了新一輪產品調整。2)宏觀環境影響用户消費。往後看,我們判斷多數平台直播業務在近兩三個季度流水基本觸底後,短期有望維持相對平穩運行,貢獻穩定現金流;而長期看,直播更多作為基礎設施建設,與廣吿、電商、遊戲、房產、招聘等多元業務結合,豐富平台內容、拓展經營業態等。

C端業務-其他:在傳統流量變現方式外,探索多元商業化手段兑現社區差異化屬性。除了廣吿、直播兩種線上平台早期商業模式外,近年來平台還從自身社區屬性出發,發展電商、遊戲、付費閲讀、教育等業務,我們認為:

► 1)電商業務成為繼廣吿、直播後,社區平台變現方式的標準配置。於偏流量型平台而言,按照用户從時長到消費的路徑,買家滲透仍有提升空間;於偏社區型平台,與消費相關的內容和社區內社交關係是主要抓手,在當前消費供給遠大於消費需求的情況下,平台從輔助用户決策的角度做切入,儘管多數平台受制於後鏈路建設等,業務整體尚處初期階段,但長期看存在增量空間。

► 2)商業化和社區氛圍始終是社區平台變現過程中的矛盾點,標準化的變現途徑一方面或挫傷用户粘性或稀釋社區氛圍,同時也面臨着部分流量無法變現的問題;個性化的變現路徑與社區本身的內容生態關聯度更高亦更能貼合社區的差異化屬性,長期看有機會成為社區價值兑現的關鍵路徑。

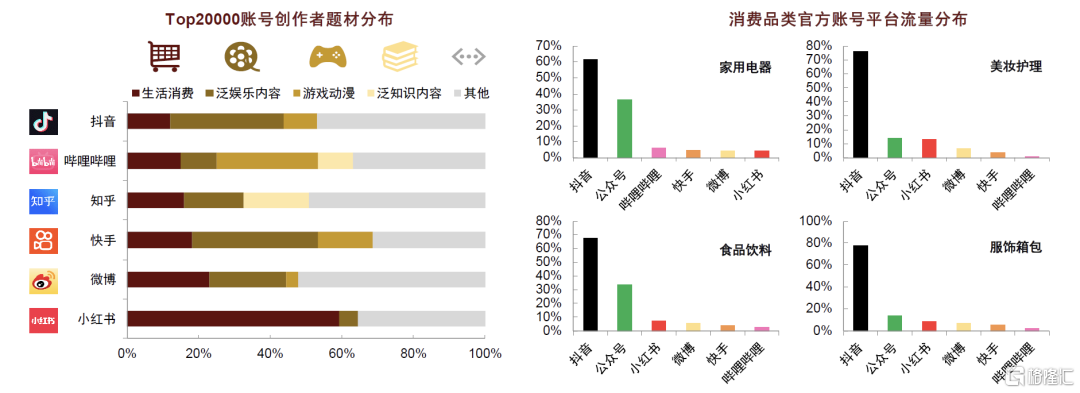

圖表11:社交社區平台創作者及消費品官方賬號流量分佈:內容生態構成商業化基礎

注:Top20000創作者分佈中,泛娛樂內容包括影視娛樂、音樂、幽默搞笑、顏值等,泛知識內容主要包括教育、知識、科普等;消費品官方賬號流量分佈指平台去重活躍用户/該品類全網官方賬號去重活躍用户數 資料來源:克勞鋭指數研究院,QuestMobile,中金公司研究部

網絡遊戲:供給修復驅動回暖

關注優質內容馬太效應及AI機遇

供給端頭部化加劇,廠商尋求突圍

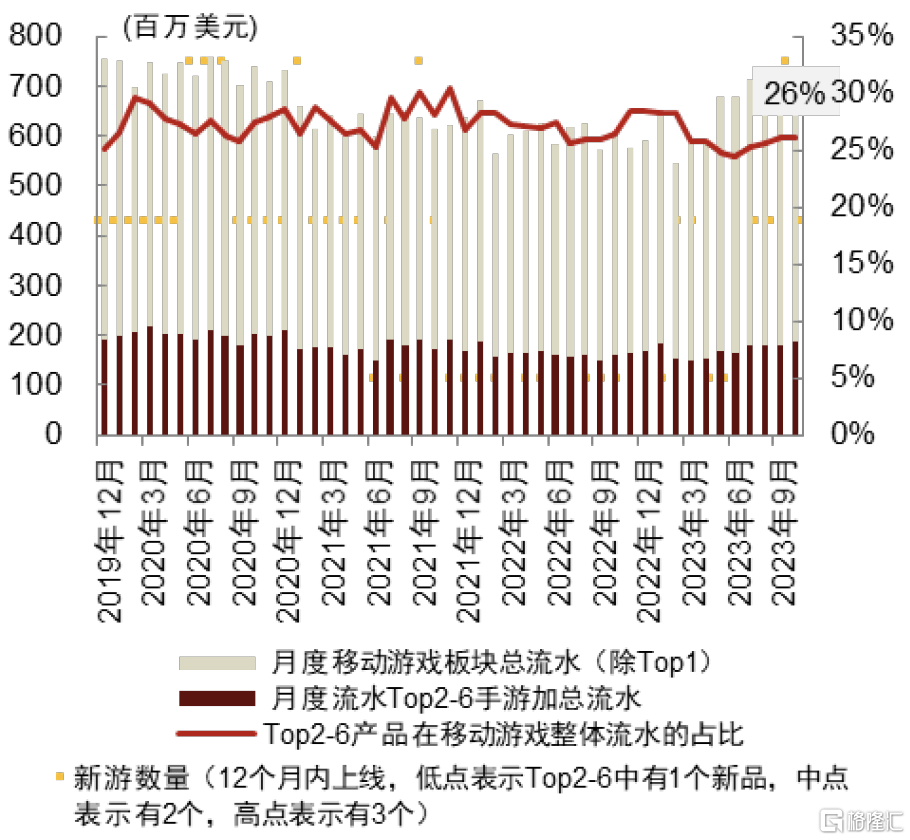

供給側並非簡單的頭部化,而是“流水集中”“時間分散”。二者結合來看,通俗講即:遊戲產品市場的頭部化仍十分顯著,而用户會為中長尾產品“花時間但不一定花錢”,單體體量較大的產品具備更強的流水規模效應。我們認為或由於:1)產品認同感:經典頭部產品內的用户社交關係相對更深,用户對道具價值的認同感較高,使付費行為達成得更加順暢;2)產品設計:部分中長尾產品具備可玩性但付費點較少、商業化設計較輕。

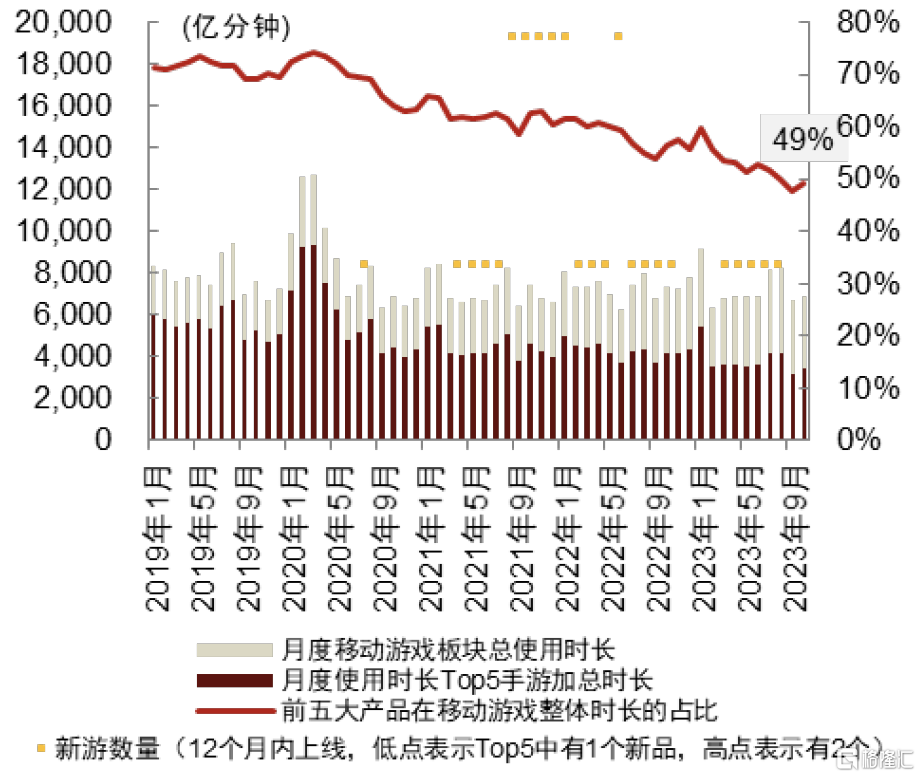

圖表12:月使用時長:頭部產品雖有下滑但佔比仍較大

注:月度使用時長Top5手遊指當月的月使用時長前五大的手遊,此處統計口徑為iOS及Android渠道,系第三方統計,僅做參考。為與右圖進行比較,我們同時用“月使用時長Top2-6”進行計算,趨勢與上述情況一致。部分中長尾產品或未納入第三方統計,故實際數據或與上圖統計略有差異

資料來源:QuestMobile,中金公司研究部

圖表13:流水:頭部產品佔手遊總流水比例基本穩定

注:1)流水僅計算iOS-iPhone渠道,且為第三方統計,流水量級與產品實際表現或存在差異(受不同遊戲渠道佔比、SDK抓取精準度等影響);2)考慮到第三方算法等因素影響,此處計算刨除Top1手遊資料來源:七麥數據,中金公司研究部

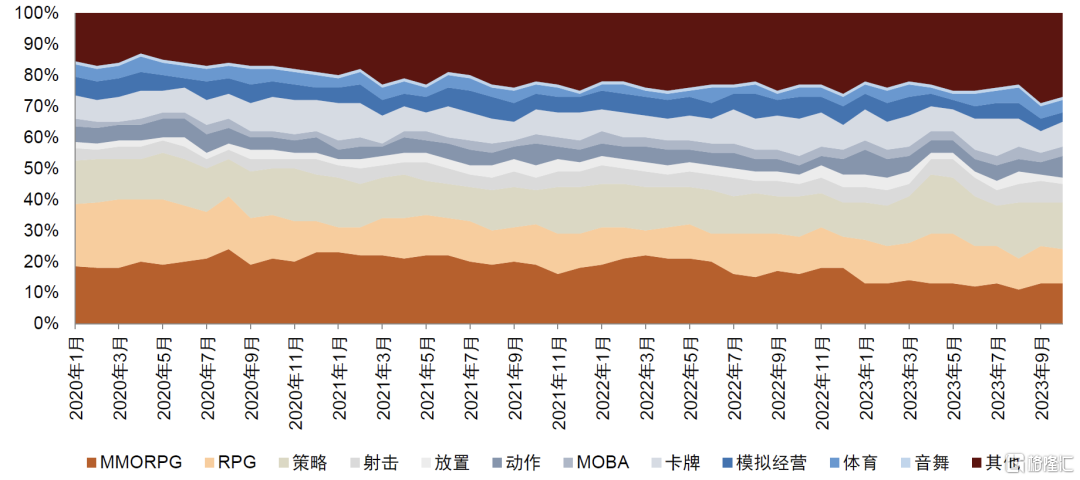

研發側突圍:挖掘創新玩法賽道,或搶佔細分賽道的頭部席位。從趨勢上看,根據七麥數據顯示“其他”品類產品流水佔比在提升,一定程度上體現產品多元化。從產品端看,在上述背景下,我們觀察到:1)新拓玩法賽道,或2)補充已有賽道戲份空白,實現玩法創新,融合多元玩法的產品能夠獲得市場關注。

圖表14:中國App Store手遊流水Top 100的遊戲品類分佈結構表現多元化態勢

注:由於遊戲產品分類無統一標準,此處以通用分類進行區分,其中RPG不含MMORPG

資料來源:七麥數據,中金公司研究部

運營側突圍:新老兼備加劇買量競爭,純買量ROI發生波動後,廠商尋求多樣化運營策略提升傳播效率。我們認為今年買量市場呈現出幾大特點:1)新老兼備加劇競爭。2)檔期效應明顯加強。廠商側看,明顯的變化在於:1)多樣化運營方式,藉助KOC/KOL/達人推廣、內容直播/直播買量、遊戲電商帶貨、短劇推廣匹配遊戲內容營銷等方式。2)多元渠道挖掘潛在增量,如針對視頻號、小程序進行買量。展望2024年,我們認為隨着遊戲供給節奏常態化,買量競爭有可能略有放緩,但仍明顯受制於各方影響(媒體平台制約、新老供給均有買量)。

需求端對優質內容/趣味性內容需求熱切,泛用户小額付費能力被撬動

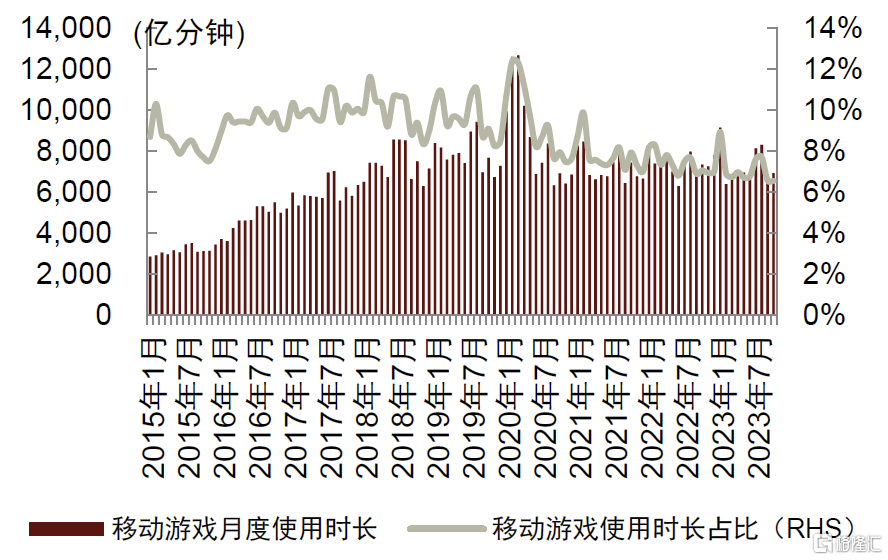

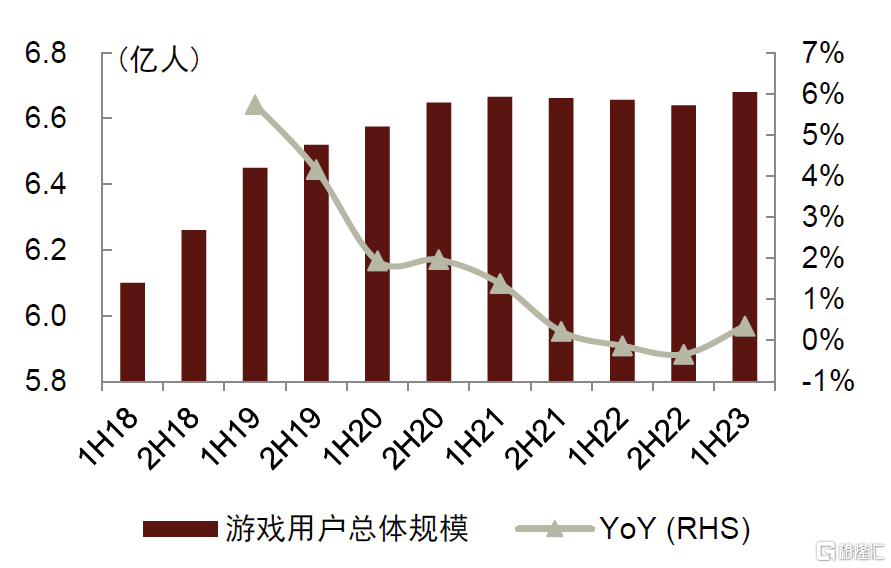

移動遊戲總時長變化有限,用户規模基本接近天花板,存量博弈特性顯著。從用户實際表現上看,對優質內容仍保持熱切需求,願意為優質遊戲付費。結合我們在遊戲策略首段的分析,我們認為這對廠商捕捉用户需求、提升自身產品質量及玩法創新性提出更高要求。

圖表15:移動遊戲時長在互聯網總體使用時長的佔比在2020年達到高點,當前在6~8%區間波動

資料來源:QuestMobile,中金公司研究部

圖表16:2019年後國內遊戲用户規模增幅持續縮減,自2022年起用户規模總量趨於穩定,1H23小幅回升

資料來源:遊戲工委,伽馬數據,中金公司研究部

付費端ARPU下降,但付費面/滲透率變廣/高。根據年內典型產品表現,我們觀察到用户層面逐步呈現出“鯨魚用户”(高消費用户)與小額付費泛用户的兩極化。同時,廠商運用不同手段撬動泛用户槓桿。推究底層原因,我們認為部分或與居民人均可支配收入增速起伏較大、對消費預期相對保守有關,中度付費相對受影響,而小額付費仍為可接受的娛樂支出操作。

長期的β在於科技:AI工具化降本增效持續落地,關注遊戲玩法突破;XR、雲遊戲等仍為熱點

底層通信變化驅動容量、速度,硬件終端變化影響人羣。遊戲行業此前的高速增長在一定程度上來源於底層通訊基礎設施的升級迭代。硬件方面,行業當前核心關注終端產品包括蘋果Vision Pro、Oculus等。我們認為,XR遊戲的價值在於沉浸感提升,考慮到市面上大部分設備當前體積影響,它所面向的受眾有可能是目前遊戲總用户人羣的縮量,但會使得核心人羣體驗升維,具備較高的商業化潛力。

AI對遊戲行業的賦能進入實際落地階段。從降本增效角度看,遊戲廠商正逐步落地AI開發技術工具進行管線賦能,下半年以來部分頭部廠商已實現開發提效,部分素材生產效率提升顯著。從遊戲玩法突破上看,我們認為AI+遊戲有望推動創新商業模式,在中輕度產品方面已初步衍生原生玩法,在中重度產品方面逐步融入AI NPC等元素,未來或有希望激發需求端活躍度,推動用户付費滲透率提升,帶動廠商收入增長,但顛覆性創新玩法應用仍需時日探索。

圖表17:遊戲廠商AI佈局主要處於從投入建設到全管線貫通的探索階段,多廠商已推出AI工具並應用於產品

注:統計時間截至2023年12月4日

資料來源:公司官網,公司公吿,公司官方公眾號,中金公司研究部

營銷廣吿:後周期修復漸趨

頭部媒體渠道優勢放大

行業維度:大盤復甦慢於預期,仍需跟蹤宏觀環境變化

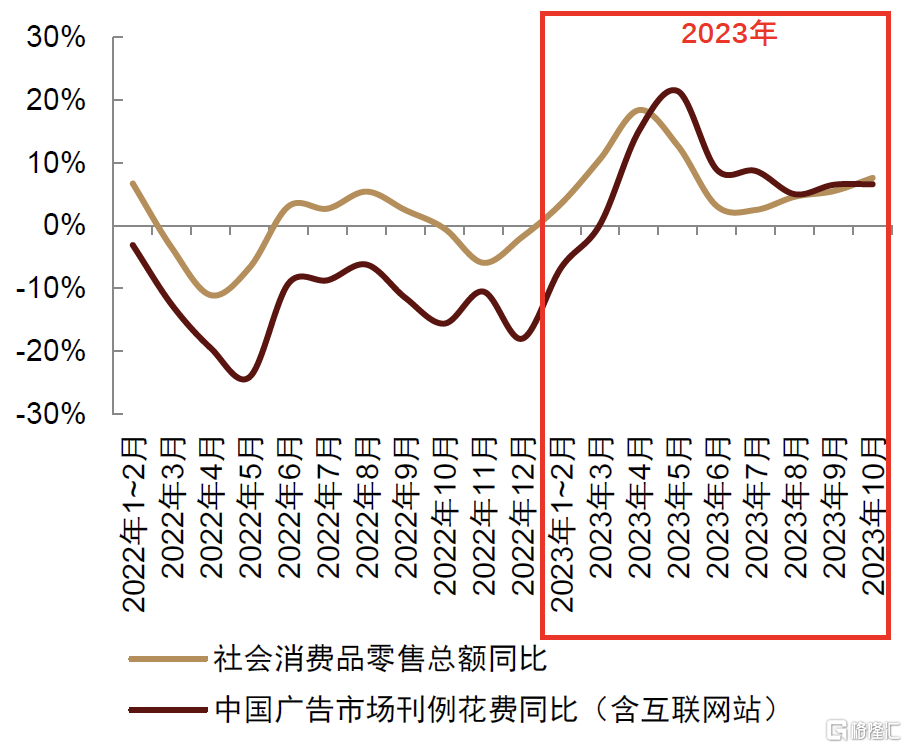

廣吿行業增速隨外部環境波動,2023年呈現“前高後低”趨勢。分板塊來看,線上廣吿平穩增長,線下媒體價值復歸。我們認為,在線上流量成本壓力下,線下廣吿媒體價值重新受到廣吿主重視,關注具備高頻曝光屬性的樓梯、高鐵媒體,及新型流量陣地如OTT終端等。行業景氣度上升或有賴於宏觀政策傳導及消費端的實際提振。

圖表18:廣吿大盤:與消費環境同頻共振,在1H22低基數下,2023年增速“前高後低”

資料來源:國家統計局,CTR,中金公司研究部

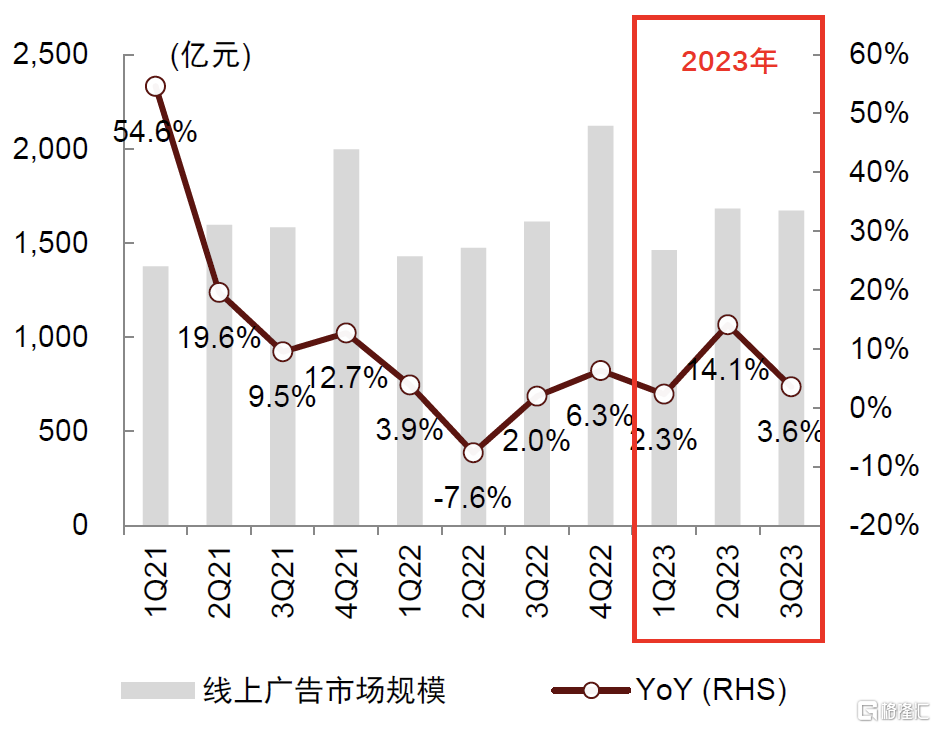

圖表19:線上廣吿:2023年1~3Q同比分別增長2% /14%/4%

注:不包括直播、軟植、綜藝節目冠名、贊助等廣吿形式資料來源:QuestMobile,中金公司研究部

圖表20:廣吿市場預測:預計2024年中性/樂觀條件下同比增長分別為7.5%/10.5%

注:廣吿市場規模2023~2024E及2023E名義GDP增速均為中金預測 資料來源:QuestMobile,國家統計局,市場監管總局,中金公司研究部

廠商維度:廣吿主維持謹慎投放,頭部媒介優勢放大

重點公司2023年廣吿業務收入表現分化,泛效果類率先修復,關注品牌廣吿後續彈性。頭部媒介或基於流量優勢及轉化效果,進一步擴大競爭優勢。我們認為收入增速的分化,為年內各媒體廣吿效率、業務拓展、去年同期基數等多因素的綜合體現。其中頭部媒介仍享有較好增速,我們認為主要在於:1)具備流量優勢,即能幫助廣吿主實現線上/線下規模化、精準化用户觸達;2)自證“轉化”效果,即通過多維度用户行為等數據證明能夠對品牌建設、銷售轉化等有效賦能,其媒介優勢有望進一步擴大。

長期展望:AI推動行業變革,關注應用推進與商業化進展

AI驅動廣吿行業生產力變革,多業態賦能營銷廠商。從產業鏈視角來看,我們認為AI有望對營銷廣吿全環節帶來積極影響,包括在廣吿主層面降低營銷投放門檻、在營銷服務商層面提升創意素材生產的效率與質量、在渠道層面提升投放效率與轉化效果等。從AI賦能業務的模式來看,我們認為主要圍繞:1)內部提質、提效,加強對核心廣吿主的服務能力;2)構建標準化的AI工具,擴大中長尾廣吿主覆蓋面;3)發展C端能力;4)以AI能力拓展新業務模式,包括數字人、虛擬直播間、數字藏品等。我們建議持續關注AI技術對營銷廣吿行業模式及生態的影響。

圖表21:從營銷廣吿產業鏈視角看AIGC應用:有望降低營銷門檻,提升廣吿全流程效率

資料來源:中金公司研究部

圖表22:A股主要營銷廣吿公司AI產品與模型進展

注:統計截至2023年11月30日 資料來源:公司公吿,公司官網,公司官方微信公眾號,中金公司研究部

影視院線:優質內容促進需求釋放

關注潛在格局變化

線下娛樂:電影行業關注優質內容釋放節奏,演出行業或持續供需兩旺

電影行業受優質內容供給拉動恢復,頭部化趨勢仍較為明顯。我們認為,電影行業整體發展受內容供給驅動,在優質內容拉動下穩健復甦,內容端供給有望日益常態化,頭部精品內容工業化、品牌化升級,提升產出確定性。

電影分線發行推進,中小影片或煥發活力。我們認為,分線發行或幫助電影行業實現差異化競爭,中短期內中小體量影片以及非重點檔期的發展潛力有望進一步被激發。

我們預計2024年中性情形下含服務費票房600億元,或受益優質內容供給釋放進一步恢復。考慮到四季度影片內容創新程度有限,我們下調2023年中性情形下含服務費票房7.1%至535億元。展望2024年,我們判斷內容供給有望進一步豐富,預計在保守/中性/樂觀情況下2024年含服務費票房分別為546/600/644億元,同比增速為2.0%/12.2%/20.5%,較2019年恢復率為85%/94%/100.4%。

圖表23:2024年中國內地票房預測:我們預計保守/中性/樂觀條件下含服務費票房分別為546/600/644億元

注:2023及2024年中國人口採用IMF預測數據 資料來源:藝恩,國家統計局,IMF,中金公司研究部

渠道側影院格局相對穩定,影院收併購或有推進,關注行業潛在格局變化。我們判斷,行業或逐步進入存量博弈、升級迭代階段,短期而言,不確定性下影院經營將更加註重經營和現金流穩健性,中小影院或進一步出清,頭部影投公司優勢仍存;中長期而言,影院將加快品牌化建設和多元業務探索,通過主動優化升級進一步提升經營坪效,為消費者提供差異化服務,建議關注行業潛在的格局變化。

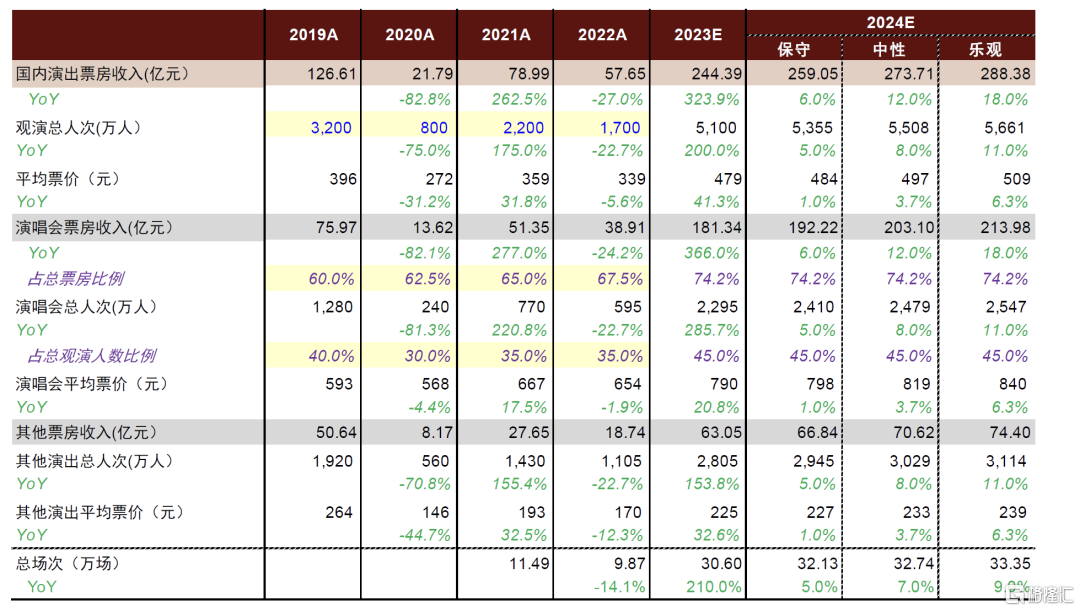

線下演出消費繁榮,2023年市場規模強勁復甦。線下演出量價齊升,演出票務平台競爭格局相對穩定。隨着積壓觀影需求的釋放及大型演出的舉辦數量的供給增多,線下演出平均票價呈現提升趨勢。我們認為,隨着頭部藝人巡演計劃持續和演出供給的豐富多元化,觀演熱情將持續提升,帶動演出市場規模增長。我們預計在保守/中性/樂觀情況下2024年演出票房分別為259/274/288億元。

圖表24:2024年中國線下演出票房預測:我們預計保守/中性/樂觀條件下票房分別為259/274/288億元

注:2019年至2022年觀演總人次未披露,為我們預計 資料來源:中國演出行業協會,中金公司研究部

中長期而言,票務平台向泛娛樂提供商轉型,構建閉環線下娛樂服務體系。我們認為,演出票務平台亦可積極借鑑國外Live Nation的發展模式,向上遊內容製作領域擴展,實現票務、內容、場館的演出生態閉環,拓寬未來的增長潛力。

劇集:供給側持續出清,短劇促進內容品類創新

劇集項目發行和備案同比降幅收窄,但開機仍相對低迷。我們認為,伴隨政策持續規範內容題材和創作流程,同時視頻平台預算和觀眾收視行為更多向頭部項目集中,劇集行業提質增效趨勢延續,低效產能持續出清。

精品內容仍為行業稀缺資源,渠道側向上游持續拓展。我們認為,在行業預算整體收緊、頭部效應持續強化的背景下,優質劇集內容稀缺性進一步凸顯,並且渠道側長視頻平台的自制劇份額或持續提升。我們判斷,未來劇集生產重點或在於兩大方向:1)聚焦頭部內容,通過打磨劇集品質、IP系列化和全產業鏈開發爭取頭部市佔率;2)聚焦內容創新,挖掘新興和垂類題材,創新內容和敍事形式,滿足觀眾多樣化內容需求。

圖表25:2023年前三季度Top10熱播劇中愛奇藝出品的劇集市佔率為37.5%

注:按2020~2023年Top10熱播上新連續劇出品公司數量統計,若劇集有多個出品方,統計前兩名出品方;2023年數據為2023年前三季度 資料來源:雲合數據,豆瓣電影,貓眼專業版,中金公司研究部

微短劇數量大幅提升,多家公司已開展相關佈局。行業發展初期參與方較多,小程序導流促進付費空間拓展。我們認為,短劇行業或進一步規範化管理,內容逐步向精品化和多元化發展,持續關注其成長趨勢。

圖表26:短劇產業鏈概覽:新興發展,發展空間廣闊

資料來源:美蘭德·視頻網絡傳播監測與研究數據庫,中國傳媒大學,中金公司研究部

互動影視劇蓬勃發展,關注新技術加持下內容創新

互動影視劇重構內容生產與用户鏈接,從被動觀看向主動交互過渡,更偏向於遊戲形式。行業發展受益內容容量擴充和技術發展,AIGC有望持續為行業賦能。過去很長一段時間,互動視頻在技術應用和業務發展過程中面臨一定的瓶頸,例如製作成本高、受眾羣體覆蓋率低、可移植性差等。我們認為,伴隨技術成熟,內容供給的豐富性對於用户需求的拉動可能成為驅動行業發展更為關鍵的因素。

圖表27:近年來國內公司在互動影視劇領域不斷探索佈局

資料來源:各公司官網,公司公吿,公司官方微信公眾號,中金公司研究部

圖書出版:增長韌性把穩高股息,教育信息化或拓新土

教育出版呈現增長韌性,大眾出版仍相對低迷。我們認為,板塊內部表現分化:教育出版發行整體呈現出較好的增長韌性,把穩高分紅價值,建議核心關注國有出版公司基於教材教輔出版發行下的穩健增長能力,具備長期防禦性配置價值;大眾圖書市場受宏觀環境影響持續低迷,短視頻為亮點,各出版社、圖書公司等亦持續加碼短視頻銷售,整體競爭仍相對激烈,部分影響利潤率水平。

圖表28:教育出版市場規模增長相對穩健,近幾年略有波折但仍保持穩增長趨勢

注:教育圖書出版市場規模計算方法為:全國教材教輔市場規模與全國零售市場碼洋規模之和減去全國教輔教材零售市場碼洋規模;2022年市場規模為我們預計,以2022年圖書出版上市公司教輔教材的總收入的同比增速(10%)測算2022年全國教輔教材市場規模同比增速

資料來源:開卷信息,國家新聞出版署,公司公吿,中金公司研究部

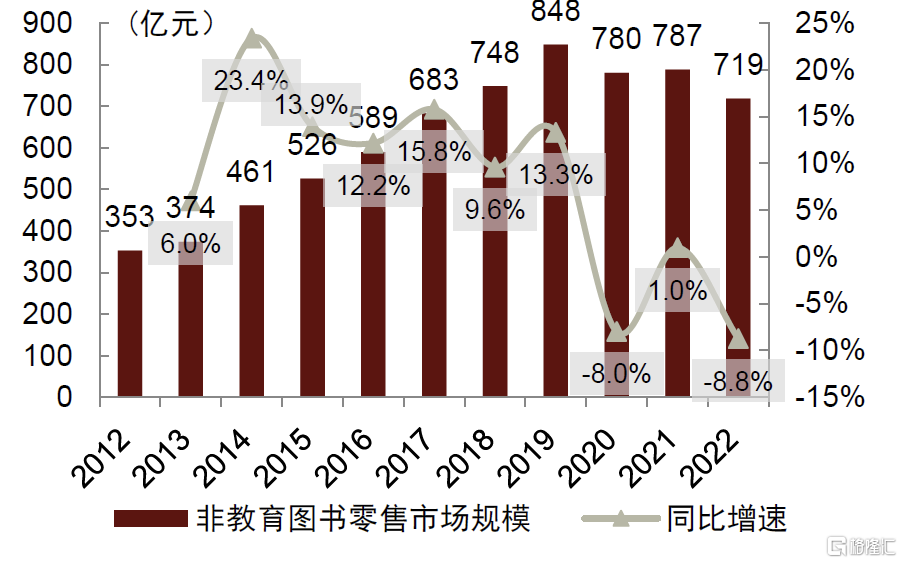

圖表29:2012~2022年非教育圖書零售市場規模:2022年為719億元,同比下降8.8%

注:非教育圖書零售市場規模為全國教輔教材零售市場碼洋規模減去全國教輔教材零售市場碼洋規模

資料來源:開卷信息,中金公司研究部

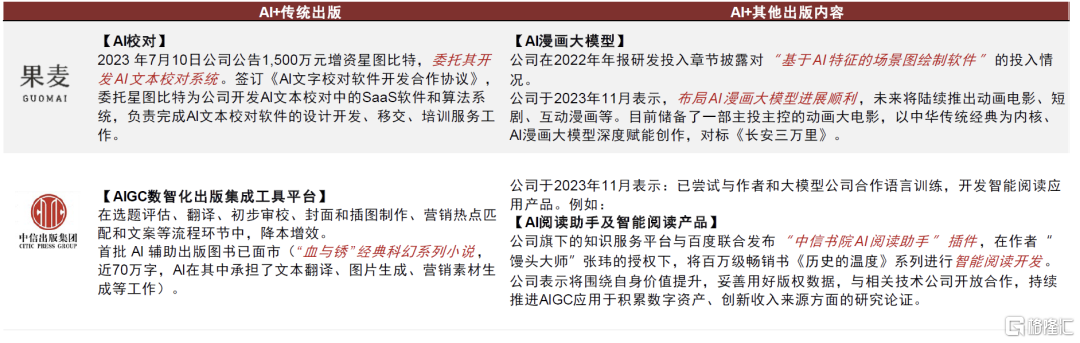

AI技術迭代多點賦能融合出版與教育信息化。我們認為主要有兩部分體現:一是為傳統出版業在出版內容、營銷、管理等方面轉型升級多點賦能,AI加速推動融合出版向縱深發展。二是推進教育數字化,藉助AIGC應用提升“因材施教”教育效率,實現優質教育資源的規模化、公平化、個性化分配,我們認為或有望為國有出版公司中長期發展奠定基礎。

圖表30:AI技術在傳統出版及融合出版中的應用情況

注:統計截至2023年12月5日 資料來源:Wind,公司公吿,中金公司研究部

有線廣電:用户規模平穩發展

關注政策落地進展

IPTV/OTT用户規模平穩增長,3Q23 IPTV滲透率達62.9%。我們認為,IPTV行業已度過用户側快速擴張的時期,用户規模趨於穩定,逐步邁入深度運營階段。

廣電總局陸續出台相關文件,181號文或逐步落實。展望2024年,我們認為,互聯網電視行業的有效管理逐步落實有望進一步強化牌照方地位,糾偏行業亂象,推動行業有序、高質量發展,建議關注牌照方在政策逐漸落實下的發展機遇。中長期而言,我們認為,伴隨技術迭代升級、內容質量提升,國內進入智能大屏時代,有線廣電行業有望向高品質、高附加值方向發展,並積極探索智慧家庭、智慧城市等發展機會。

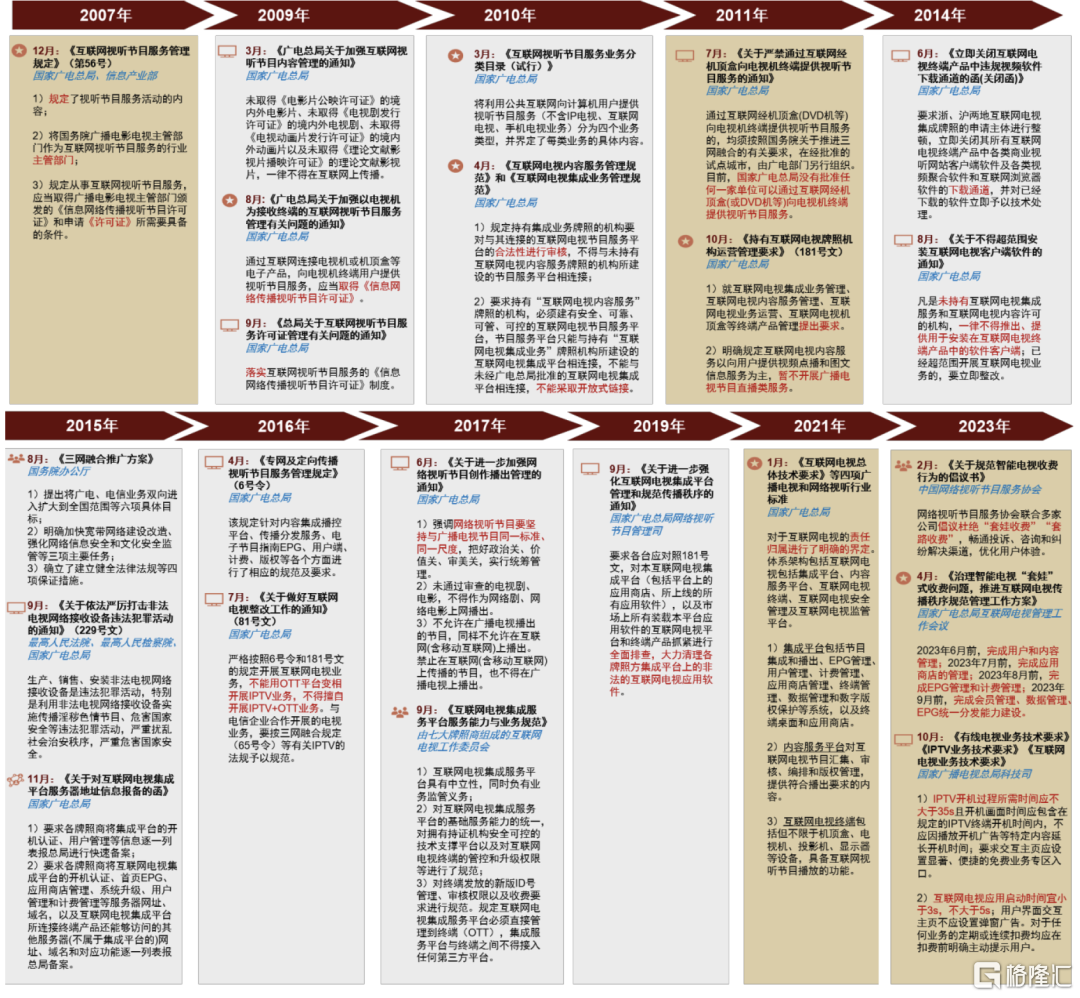

圖表31:OTT行業相關文件:規範化與明確化,強調互聯網電視集成平台管理定位

資料來源:國家廣電總局,信息產業部,國務院辦公廳,互聯網電視工作委員會,中國網絡視聽節目服務協會,流媒體網,中金公司研究部

新技術和新場景拓展發展空間,為行業長期成長注入新動能。我們認為,伴隨技術進步和配套軟件的升級,大屏作為具備差異化場景屬性和沉浸式用户體驗的獨特媒介形態,具備承載更多內容和娛樂形式、服務更多應用場景的潛力。中長期而言,我們預計廣電5G建設或持續推進,融媒體技術平台、超高清內容、AI、AR/VR、自有版權運營等新興業務具有較強發展潛力,行業經營管理效率和內容豐富度有望持續提升;伴隨技術進一步成熟,廣電行業內容和服務或進一步拓展,應用於智慧家庭、智慧城市等場景,為廣電公司長期成長注入新動能。

圖表32:多方共建大屏生態,賦能多維應用場景

資料來源:廣電總局,中國廣電官網,中國移動招股書,新媒股份招股書,中金公司研究部

風險

宏觀經濟景氣度下滑。作為可選消費品種,傳媒行業各子板塊均在不同程度下受宏觀因素波動影響。若用户收入狀況、消費意願等趨弱,導致線上線下娛樂消費支出預算減少,或品牌方經營狀況未見好轉,導致廣吿等相關預算縮減,或造成行業生產端和消費端疲軟,對行業景氣度造成不利影響,導致相關公司業績出現波動。

行業監管政策變化。文化娛樂行業受到多方監管,板塊內公司作為行業內容生產方或服務提供方需對產出及相關用户行為負責。如行業監管政策變化,導致部分公司業務、產品等運營調整甚至中斷,或對公司業務、發展趨勢及行業格局等帶來影響。

税收優惠政策變化。文化產業作為國家政策扶持的重點行業,在税收方面享受多項優惠政策,涉及增值税、所得税等多項税種。相關優惠政策存在到期後取消或減免力度下降等不確定性,如若發生上述情況,或對公司盈利水平產生不利影響。

[1] 統計截至2023年11月30日

注:本文摘自中金公司2023年12月11日已經發布的《傳媒2024年展望:盈利為錨,多元變現與新技術發展千帆起》

分析員 張雪晴,CFA SAC 執業證書編號:S0080517090001 SFC CE Ref:BNC281

分析員 焦 杉 SAC 執業證書編號:S0080521070012 SFC CE Ref:BRQ187

分析員 餘歆瑤 SAC 執業證書編號:S0080523060010 SFC CE Ref:BSX518

聯繫人 蔣露薇 SAC 執業證書編號:S0080122030057

聯繫人 李子悦 SAC 執業證書編號:S0080122070180