鮑威爾:鷹到底了,不回頭了

格隆匯 01-27 14:10

本文來自格隆匯專欄:國君固收覃漢 作者:覃漢、潘琦

核心觀點:美聯儲1月議息會議比市場預期更加鷹派,體現在一是鮑威爾“不排除每次會議都加息的可能性”歧義言論,二是並未因美股下跌而有意放緩緊縮步伐;10年美債利率上行壓力還未充分釋放,上半年高點我們暫時看到2.2~2.3%附近,核心邏輯就是美聯儲緊縮的決心和力度仍有超預期發酵的空間。

正文

“央行的相對獨立性和地位,源自少數幾家央行在抗擊通脹方面取得的成功,當時通脹過程似乎根深蒂固,幾乎不可避免…”

−−前美聯儲主席保羅·沃爾克(1999年8月)

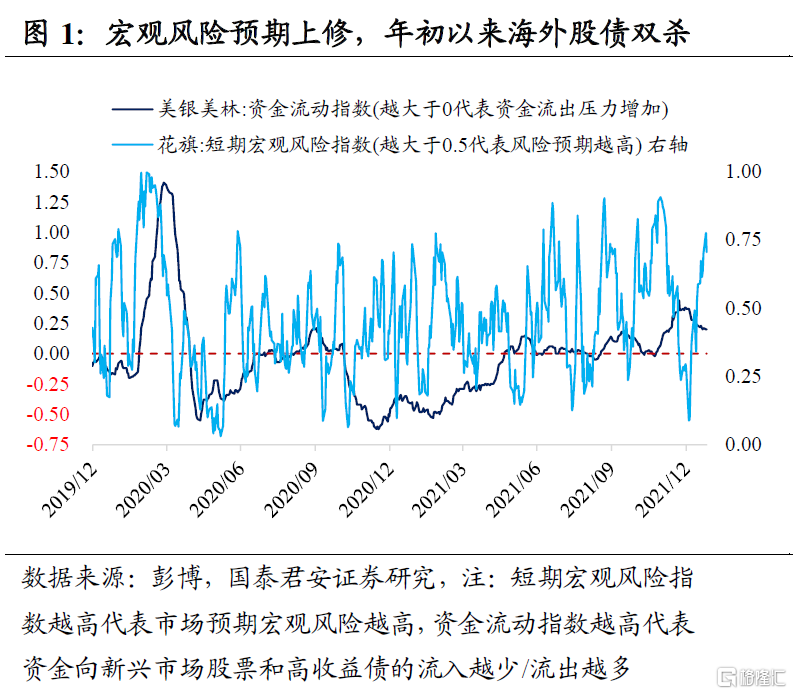

北京時間1月27日凌晨,美聯儲1月議息會議結束。本次會議備受關注,主要有兩個原因:一是在會議前慣例的靜默期,市場對過快緊縮的擔憂導致海外股債雙殺,年初以來標普500和納指從高點到低點的最大回撤分別爲12.4%、17.4%,10年美債利率一度升至1.9%,隨後受地緣政治和避險情緒驅動有所回落,二是市場普遍預期首次加息將在3月會議落地,而本次會議又恰好是3月前最後一次會議。

整體而言,本次會議比市場預期更加鷹派,體現在一是鮑威爾“不排除每次會議都加息的可能性”歧義言論,二是並未因美股下跌而有意放緩緊縮步伐。因此,美股漲幅回吐並轉跌,美債利率大幅上行,利率曲線熊平,美元指數大漲,黃金大跌。

對本次會議,市場主要有七大關注點,我們在下文逐一分析:

①美聯儲是維持3月初結束資產購買的節奏,還是提前結束?結果:符合預期,仍將在3月初結束。2月份購買額度降至300億美元,較1月份減少300億美元。

②市場預期美聯儲將釋放3月首次加息的信號。結果:符合預期,3月加息幾無懸念。會議聲明表示“鑑於通脹遠高於2%且勞動力市場強勁,預計將很快適合加息”,同時鮑威爾親口承認“打算在3月提高加息”。

③是否會糾偏市場對3月會議一次性加息50bp(而非慣例25bp)的擔憂?

結果:低於預期,鮑威爾並未糾偏。只是表示加息幅度未定,同時暗示過高的通脹和強勁的勞動力市場意味着本輪加息週期路徑可能會更快更高。會議前市場對3月加息幅度的隱含定價爲34bp,會議後升至38bp。

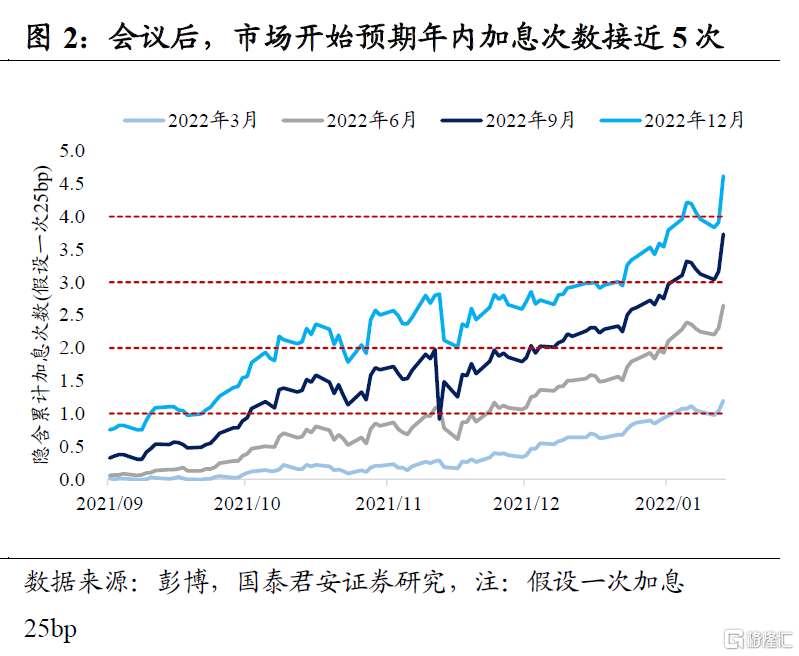

④12月點陣圖顯示美聯儲官員普遍預計年內加息3次,而會議前市場預計年內可能加息4次,鮑威爾對未來加息路徑的看法是否會調整?

結果:超出預期的鷹派。“在不威脅就業市場的情況下,加息空間很大,不排除每次會議都加息的可能性”的歧義言論“嚇壞”了市場。會議後,市場開始預期年內加息次數接近5次。

對應到2022年3月、6月、9月、12月FOMC會議,假設一次加息25bp,市場定價隱含的累計加息次數分別爲1.20次、2.65次、3.73次、4.62次,已經計入定價的全年累計加息幅度約116bp,比會議前提高了17bp。

⑤是否會對縮表時點和速度給出進一步的前瞻指引?結果:略超預期。美聯儲意外公佈《縮表原則》文件,強調縮表在加息過程開始後啓動,主要通過減少到期本金的再投資,整體細節有限。鮑威爾表示“將在首次加息後至少召開一次會議來就縮表做決定”,但尚未對縮表的時點、構成和速度做出決定。

對於縮表,我們的基準情形仍是6月官宣、7月啓動。預計每月縮減額度從250億美元(150億美元國債+100億美元MBS)很快增至750億美元(450億美元國債+300億美元MBS)。

但由於美聯儲負債端隔夜逆回購(O/N RRP)使用量接近1.7萬億美元,銀行間流動性過剩程度遠超上一輪2017年10月縮表前的水平,疊加此前創設的常備回購便利工具(SRF),從而一定程度上推遲了本輪縮表對銀行準備金造成實質衝擊的時點。

本輪美債利率飆升的催化劑就是1月5日公佈的12月議息會議紀要,美聯儲內部對縮表會以更早更快的方式啓動的共識超出了市場預期,因此2月16日公佈的1月議息會議紀要值得關注。

⑥高通脹風險是否仍將延續?結果:符合預期。鮑威爾承認“12月會議以來通脹情況略有惡化,供應鏈修復的速度遠低於此前的預期”。美聯儲誤判通脹已成事實,預計1~3月美國CPI同比大概率都維持在7%以上,從而倒逼美聯儲進一步加快緊縮節奏。

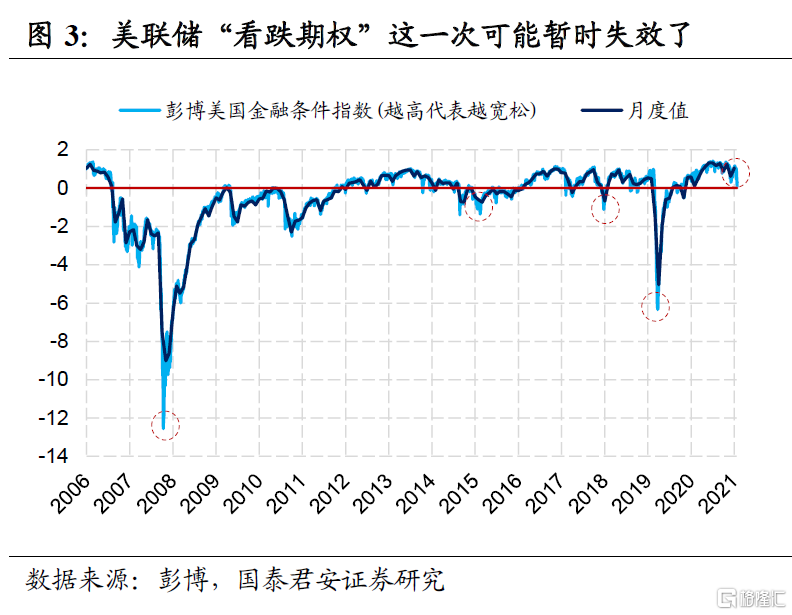

⑦近期美股下跌會不會讓美聯儲放緩緊縮步伐,也就是所謂的美聯儲“看跌期權”(即“跌多了就救市”)是否仍然有效?結果:超出預期,美聯儲並未安撫市場,同時強調“不認爲資產價格本身對金融穩定構成重大威脅”。

我們認爲,美聯儲“看跌期權”這一次可能暫時失效了。主要有兩個理由:一是當高通脹風險成爲主要矛盾,金融條件收緊是不可避免的,風險資產下跌和經濟增長放緩對貨幣政策的影響權重在下降;

二是隻有金融條件惡化到一定閾值纔會觸發貨幣政策轉向,但目前整體依然偏鬆。2018年四季度標普500指數最大回撤超過20%、10年美債利率突破3%、投資級和高收益公司債信用利差大幅飆升,才導致美聯儲結束加息週期。

如何看待2022年10年美債利率上行的高點和節奏?上半年高點我們暫時看到2.2~2.3%附近,未來一個季度上行壓力最大,下半年會有所緩解,主要有三個理由:一是市場對新一輪加息週期和縮表在預期層面的消化纔剛剛開始,對長端利率上行仍預估不足。目前彭博經濟學家對10年美債利率的2022Q1~Q4中位數預期分別爲1.81%、1.95%、2.05%、2.13%。

二是交易層面,1.92%的位置囤積了大量美國國債期貨看跌期權,容易引發負反饋效應。根據1月18日彭博數據,交易商在1.92%的行權價賣出了近323億美元的看跌期權,目前10年美債利率1.869%,一旦向上突破,交易商將不得不進一步賣出久期從而對衝風險,即一旦1.92%守不住,突破2%只是時間問題。

三是技術分析上,按照過去30年的趨勢線,本輪10年美債利率高點會比上一輪高點低。

總的來說,我們之所以認爲美債利率上行壓力還未充分釋放,核心邏輯就是美聯儲緊縮的決心和力度仍有超預期發酵的空間,但這和我們看多國內利率的觀點並不矛盾,一方面美債對國內利率的傳導機制並不順暢,人民幣對美元匯率的強勢也體現出這一邏輯,另一方面央行對國內利率的控制力遠強於對其他風險資產,因此交易主線仍然是對再次降息降準的期待,中美長端利率的背離難以逆轉。

鮑威爾:鷹到底了,不回頭了

格隆匯 01-27 14:10券商觀點集錦:鮑威爾再放鷹,3月加息幾成定局,但後續動作呢?

uSMART盈立智投 01-27 16:08

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641