兗州煤業股份(1171.HK):涅槃重生,低估值動力煤龍頭,首次覆蓋給予“優於大市”評級,目標價10.59~12.71 港元

機構:海通證券

評級:優於大市

目標價:10.59~12.71 港元

投資要點:

全球佈局的動力煤龍頭,產量穩健增長,銷售結構不斷優化。公司是中國和 澳大利亞主要的煤炭生產商和銷售商之一,截至 2018 年底,擁有煤炭剩餘可 採儲量達 49.18 億噸,海外儲量佔比達 40%。總產能合計 1.42 億噸,主要分 布在山東、內蒙以及澳大利亞地區。近年來公司產量持續增長,2017~2018 年原煤產量增速分別達 28%和 24%,2019 年上半年公司產量小幅下滑,但 隨着鄂爾多斯及澳洲礦井產能逐步釋放,公司煤炭資源平穩接續,我們認為 產量有望穩健增長。公司主要煤種為動力煤,另有 20%~30%左右的冶金用 煤。2019 年以來,公司大幅增加精煤銷售,帶來業績逆勢增長,我們認為未 來公司銷售結構將持續優化。

澳洲產量不斷提升,煤化工版圖逐步擴大。近年來兗煤澳洲通過不斷剝離虧 損資產,收購優質資源,合計產能已達 5860 萬噸,成為澳大利亞最大的獨立 煤炭運營商,盈利逐步向好。目前兗煤澳洲產能利用率仍不足 78%,產量仍 有逐步釋放空間。公司煤化工業務主要分佈在陝西和內蒙古,目前擁有配套 煤炭年產能 3440 萬噸、甲醇年產能 150 萬噸(榆林 60 萬噸及鄂爾多斯 90 萬噸)、煤制油 100 萬噸(集團下屬陝西未來能源,公司參股 25%),形成陝 蒙煤化工產業基地,產品主要為甲醇。自 2015 年鄂爾多斯能化投產後,公司 甲醇年產量維持在 165 萬噸左右水平,約佔全國總產量 4%。今年底公司煤 化工兩個二期項目(合計產能 170 萬噸)將竣工,投產後公司煤化工板塊產 能將翻倍至 320 萬噸,利潤有望顯著增厚。

高分紅+股權激勵+大股東增持,長期發展值得期待。2019 年中報公司派發 特別股息,分紅比例 A/H 達 92%/85%,根據中報當日收盤價計算,A/H 股 息率為 10%/16%。公司近年來資產負債表顯著修復,業績穩健現金流充沛, 具備持續高分紅能力,承諾未來每年股利支付率約 35%。2018 年底公司實 施股權激勵,授予員工合計佔比 0.94%的股票期權,制定業績考核標準,激 發管理層活力。同時,2019 年 7 月 30 日,兗礦集團增持公司 H 股股份共計 9700 萬股(佔比 1.97%),累計持股比例達 53.79%。我們認為,公司重視股 東回報,估值顯著低於行業可比公司,集團積極增持彰顯對上市公司信心, 疊加實施管理層股權激勵,公司長期發展值得期待。

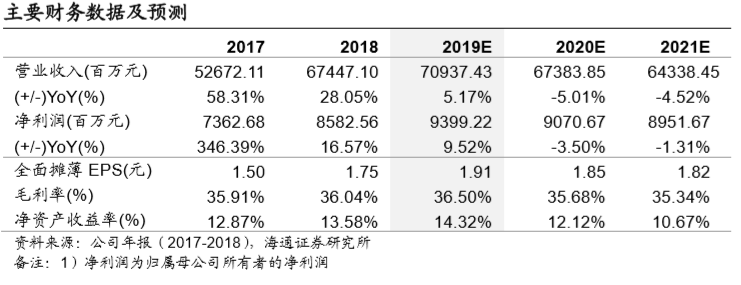

業績穩健低估值。公司未來煤炭產量有望平穩增長,煤化工擴張將進一步增 厚利潤,管理層激勵到位,經營穩健,給予公司 19~21 年 EPS 分別為 1.91/1.85/1.82 元,19 年 BPS 為 42.61 元,參照可比公司,考慮港股的相對 折價,給予公司 19 年 5~6 倍 PE,對應合理價值區間為 9.57~11.48 元(對 應 PB 為 0.22~0.27 倍),按 9 月 20 日即期匯率 1 港元=0.9032 人民幣,則 對應港股合理價值區間為 10.59~12.71 港元,首次覆蓋給予“優於大市”評 級。

風險提示:海外煤價波動、國內煤價大幅下跌、產量釋放低於預期。