九陽股東JS環球生活招股一覽

來源:安信國際

JS環球生活(1691.HK)

招股信息

上市日:10.31

招股日期:10.22-10.24

招股價:5.55-7.25港元

入場費:3661.53港元

全球發售股份數:4.9983億股

融資額:不超過36.24億港元(未行使超配權)

市值:不超過241.58億港元(未行使超配權)

估值:不超過20.5x(經調整,2018E)

保薦人:瑞信、摩根史坦利、工銀國際

點評

1、縱觀小家電行業良好的發展前景以及中國市場尚可挖掘的市場潛力,結合公司所具有的品牌及營銷優勢,公司當前的確具有一定程度上的競爭優勢。海外收入在貿易戰前景下存不確定性。

2、以招股最高價7.25計算,市值約241.5億元,以18年盈利約1.51億美元計算,市盈率約20.5倍,留意由於公司涉及重組,因此實際市盈率要調高,若下限定價吸引力會增加。

公司業務

1)公司概況

JS環球生活為小型家電商,於內地市場以九陽品牌為主,為人熟知的有豆漿機、破壁機等廚房家電,公司於17年收購美國家電品牌SharkNinja,後者吸塵器市場份額於美國排名第一。

2)業務概括

JS業務包含三大分部,包括九陽分部(主賣廚房電器)、SharkNinja分部(清潔電器及廚房電器)及其他分部(豆漿機及豆漿粉銷售)。業務收入方面,2018年九陽分部的營收為11.79億美元,佔比44%;SharkNinja分部營收則為14.77億美元,佔比55.1%,營收分佈逐漸均勻。按產品分部,公司主要提供清潔電器、食物料理電器及烹飪電器三大類產品,三類產品佔總收入比例較為均衡。

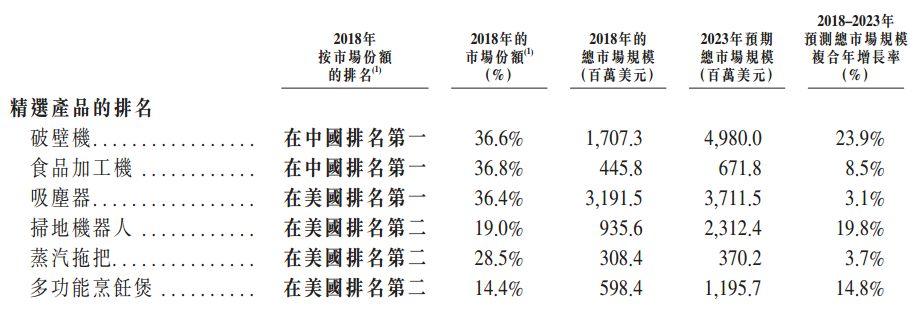

截至2018年12月31日,公司擁有包括核心產品在內的54個產品系列。JS的核心產品為破壁機、食物料理機、吸塵器、掃地機器人、蒸汽拖把以及多功能烹飪煲,上述產品在中美兩國的市場份額排名均居首列,其中多項核心產品市佔率超過35%,競爭優勢顯著。此外,弗若斯特沙利文預計JS各項核心產品市場規模有望持續提升。

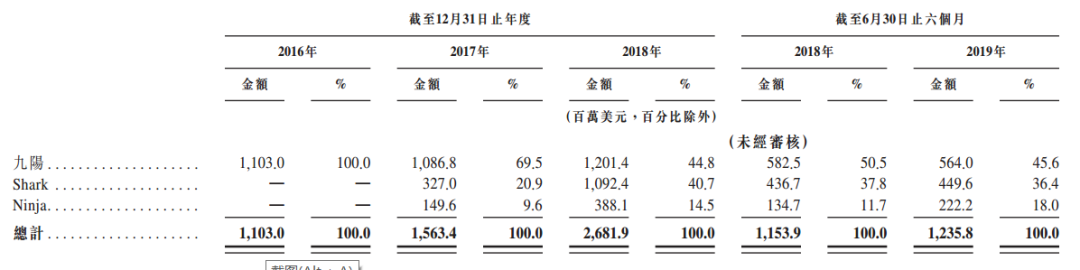

公司於2017年9月收購Shark Ninja,截止2019年6月30日止六個月,公司的主要收入來自於銷售九陽廚房電器和Shark品牌電器的收入,分別佔總收入的45.6%和36.4%。

一般情況下,公司的產品首先出售予經銷商及零售商,此等經銷商與零售商為公司的直接客户。經銷商向其他經銷商及零售商或直接向消費者轉售產品,零售商則一般通過其在某一國家的門店網絡銷售產品並直接向消費者銷售。於2016年、2017年、2018年及截至2019年6月30日止六個月,來自前五大客户的收入分別為305.7百萬美元、330.8百萬美元、703.8百萬美元及325.3百萬美元,分別佔公司於同期總收入的27.7%、21.2%、26.2%及26.3%。

3)主要股東

- 董事長王旭寧先生及一致行動人士持股59.17%

- 其他股東持股25.83%

- 公眾持股15%

公司並沒有引入基石投資者

4)融資用途

所得款項淨額29.6億元(以發行價中位數計算)

50%預期將用於部分償還一筆來自商業銀行的定期貸款;

20%預期將用於研發新產品及進一步整合及開發供應鏈;

20%預期將用於全球的市場開發及擴展以及提升品牌形象及知名度;

10%預期將用於營運資金及一般公司用途。

行業概覽

全球家電市場包括主要家電(空調、冰箱、洗衣機類)、小家電(食物料理電器、烹飪電器、傢俱環境電器、個人護理電器)、以及廚房電器(洗碗機、油煙機、燃氣灶類)。

按零售額統計,全球小家電市場規模在2014年至2018年間年複合增長率達6%,並預計增速在2018-2023年將提升至8%。反觀主要家電市場,其在未來數年間的預期複合增長率僅為2.5%。

根據弗若斯特沙利文報告,以市場份額計,公司於2018年在全部小家電企業中排名全球第六,在以小家電為主的企業中排名第三,在中國及美國這兩個最大的小家電市場亦擁有領先的市場地位。

財務表現

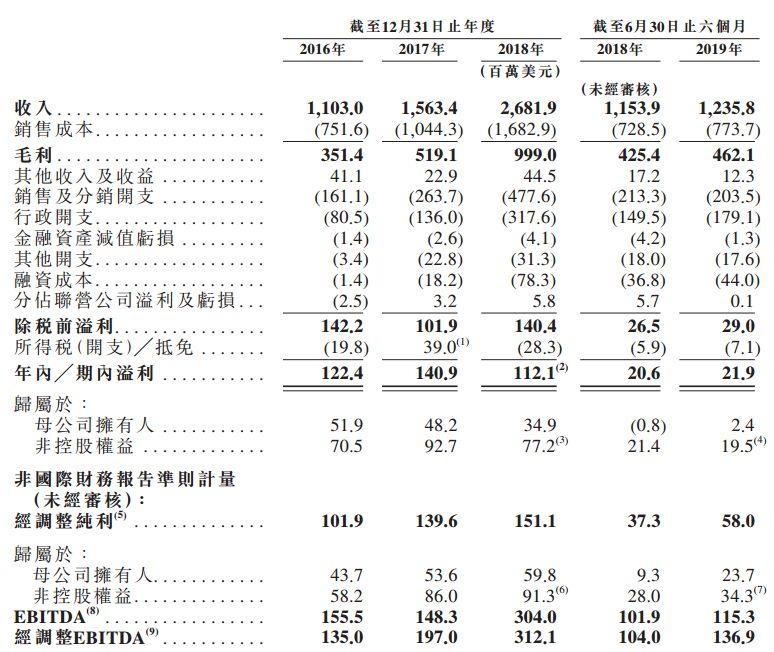

收購SharkNinja大幅提升公司收入,2016至2018年間營收由11.03億美元增長至26.81億美元,累計增長143%;毛利潤由3.51億美元增長至9.99億美元,累計增長185%;淨利潤由1.22億美元下降至1.12億美元,淨利略有滑坡,背後是收購SharkNinja帶來的運營支出的大幅提升,反映在為擴大新品牌知名度帶來的大幅廣告開支,以及收購後的員工成本及折舊的增長。

就財務數據而言,毛利率、股本回報率保持正增長,但淨利率持續下降,2016年淨利率尚且能達到11.1%,但2018年淨利率則僅為4.2%。此外,資產負債比率提升較快,但仍保持合理區間。

自2017年起,JS的存貨、應收賬款及應收票據以及因收購SharkNinja產生的商譽均大幅增長。其中存貨由2016年的5947萬美元增長至2018年的3.49億美元,應收票據及應收賬款由2016年的2.25億美元大幅增長至2018年的7.73億美元,商譽則因溢價收購SharkNinja由0增長至8.39億美元。