模擬IC市場格局的變與不變

本文來自格隆匯專欄:半導體行業觀察,作者:暢秋

2021年,全球IC業整體向好,增長動力強勁。

本週,WSTS發佈最新半導體市場展望報吿,再次調升今年全球半導體市場增長率,由原本預估的10.9%大幅上修至19.7%,市場規模將達5272.23億美元,並創下歷史新高。

WSTS特別看好模擬IC市場,預計年增21.7%,達到677.16億美元。

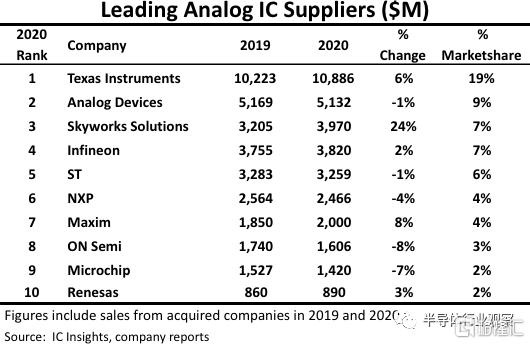

本月初,IC Insights發佈了2020年全球模擬IC廠商十強榜單。這十家公司的模擬IC銷售額合計為354億美元,佔去年模擬IC市場總額570億美元的62%,與2019年的份額相同。

圖1:2020年全球模擬IC廠商十強

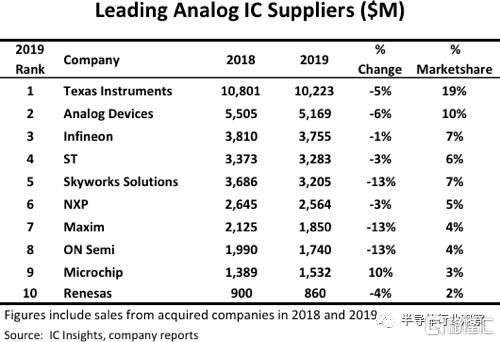

下面看一下2019年的榜單,總體來看,排名和市場份額格局比較穩定,唯一出現較大變化的是Skyworks從排名第五升至第三。

圖2:2019年全球模擬IC廠商十強

霸主鞏固地位

從以上兩份榜單可以看出,無論是營收,還是市佔率,德州儀器(TI)都遙遙領先於其它廠商,牢牢地佔據着模擬IC行業霸主的位置。

TI 的模擬銷售額與 2019 年相比增長了約6%,該公司2020年的模擬收入佔到了其 IC 銷售額136 億美元的 80%,佔其半導體總收入145億美元的 75%。

2020 年,TI大約一半的模擬器件是在300mm 晶圓上製造的。該公司此前曾表示,與使用 200mm晶圓生產相比,在300mm 晶圓上製造模擬IC將未封裝部件的成本降低了40%。TI稱,在300mm晶圓上製造的完全封裝和測試的IC成本比在 200mm晶圓廠製造的IC低約 20%。

TI如此亮眼的業績,很大程度上是得益於模擬IC自身及其市場的特點,即模擬IC的差異性顯著,生命週期長。

模擬IC的技術來源於採集捕捉現實世界的信息,因為現實世界的複雜和異質性,用於捕捉這一特性的產品設計同樣具有複雜異質性特徵。模擬IC的差異性非常顯著,體現在公司的IP格外重要。同時,模擬IC強調的是高信噪比、低耗電、高可靠性和穩定性,生命週期較長,價格較低,這一點同數字IC有顯著差別(數字IC遵循摩爾定律,通常1~2年後就面臨被更高工藝產品的淘汰)。

此外,從供給端來看,模擬IC行業研究能力供給是有限的。而在設計過程中,人力資源難以被複制。模擬IC的設計過程相比於數字IC,更多依賴於經驗,而更少依賴計算機模型。設計的過程中有更多的試錯性質,好的工程師具有10年以上的經驗,因此,模擬IC公司構建了強大的進入壁壘。

再者,產品的差異性和研究能力供給有限降低了市場競爭,同時終端市場的分散化特徵繼續放大模擬IC行業戰略優勢。模擬IC的終端市場非常分散,產品線數以萬計,而平均訂單數量減少。行業龍頭在橫向品類上具有優勢,新進入者很難進行有效競爭。市場競爭格局穩定,龍頭在定價能力上具有話語權。

ADI中規中矩

排名第二的ADI在2020年銷售額下降了1%,市場份額為9%。而在2019年,該公司銷售額下降6%,市場份額為10%。ADI似乎遇到了一些麻煩,不過,相較於2019年,該公司2020年營收下滑幅度明顯收窄,而且,其領先第三名的優勢依然很大,行業榜眼的位置依然穩固。

第三名之爭

2020年的第三名是Skyworks,該公司專注於智能手機前端模塊芯片,特別是功率放大器,聞名全球,此外,其用於無線基站的高度集成的SiP和SoC器件、電源管理芯片、精密模擬組件、WiFi連接模塊和IC,以及用於ZigBee和藍牙應用的智能能源IC業非常出色。

Skyworks 指出,其2020年的超常增長主要是由於市場對無線連接產品的總體需求增加,以及包括 5G 和 Wi-Fi 6 解決方案在內的技術升級週期的開始。

前兩年,第三名的位置屬於英飛凌,而追溯到2017年,排在第三的是Skyworks,2018年這兩家互換了位置。2018年,英飛凌的模擬產品銷售額增長了14%,達到38億美元,佔據了6%的市場份額。英飛凌繼續擴大其在汽車(2018年銷售額的43%)和電源管理(2018年銷售額的31%)應用領域的業務。工業電源控制(17%)以及芯片卡和安全(9%)完善了其他主要的終端應用。

反觀Skyworks,2017年同比增長16%,而2018年大幅下滑為-1%,由於該公司是全球三大射頻芯片供應商之一,也是蘋果的主要供應商,它被其它幾家搶走了不少生意。

2019年,Skyworks滑落至第五位。ICinsights的數據顯示,該公司在2018年實現創紀錄的37億美元模擬芯片銷售額之後,隨後這部分業務在2019年下降了13%。而銷售額的下降部分歸咎於中美貿易戰。據報道,中國是Skyworks在2018年和2019年銷售的第二大區域市場。Skyworks的許多客户是智能手機以及其他通信和計算設備的製造商,並且他們在中國擁有大量業務。

在你追我趕之後,2020年,Skyworks再次超越了英飛凌。這兩家公司實力相當,競爭還會延續下去,而隨着英飛凌收購賽普拉斯業務磨合好並逐步穩定之後,其在汽車芯片市場的競爭力進一步加強,最新統計顯示,在汽車芯片市場,英飛凌已經超越了傳統霸主NXP,成為該細分應用領域的新霸主,這或許有助於該公司在今年從Skyworks手中奪回模擬IC榜單第三的座次。

穩健的歐洲三傑

ST(意法半導體)在2020年排名第五,模擬IC銷售額下滑1%,2019年,ST的模擬IC收入下滑了3%,但在排名中卻上升了一位,排在第四位。

歐洲三大IC供應商——英飛凌、意法半導體和NXP——在2020年排名前十的模擬IC廠商中,三家合計佔全球市場份額的17%,比2019年下降了1個百分點。而在2019年,這三家合計佔全球模擬市場份額的18%,比2018年增長2個百分點。

歐洲半導體似乎有整體下滑的態勢,看來,近期歐盟倡導的大力投資本地區先進製程半導體制造的呼聲正當其時。

英飛凌、ST和NXP都是老牌的IDM,它們並不像美國和中國眾多公司那樣,追求一些“新概念”產品,而更加註重加強傳統產品線的厚度,以及相應半導體工藝的跟進,這樣可以保證更加穩健的競爭力。

在此基礎上,這三家都有齊全的產品線,也都覆蓋到了大部分應用領域。不過,它們的產品線還是有各自特點的。

英飛凌顯然更重視功率半導體,這也是該公司的王牌業務板塊,當初收購國際整流器,被CFIUS否定的Wolfspeed Power &RF併購案,以及將射頻業務轉賣給Cree,目的都是為了集中資源,以加強其功率半導體業務。時任英飛凌CEO雷哈德·普洛斯曾經表示,Wolfspeed生產的碳化硅芯片在未來數年將逐漸取代傳統芯片,尤其是在電動和混合動力汽車市場。

NXP的產品線同樣豐富,但功率半導體顯然不是其重點板塊,特別是將安世半導體業務出售之後。相對來講,MCU和射頻芯片是該公司的重點業務,收購飛思卡爾之後,雙方的MCU業務強強聯合,一度稱霸全球MCU市場,目前該板塊依然是其首推產品線。另外,NXP一直在大力推廣以UWB、NFC等為代表的射頻業務,並有望在今後不斷擴大,這從其收購Marvell的無線連接業務就可見一斑。

相對於英飛凌和NXP來説,意法半導體的傳感器業務更加突出,特別是其MEMS技術,競爭力很強,也正是依託該優勢技術,使得該公司在消費類電子、汽車,以及工業傳感器應用方面都有較強的競爭力。

併購潮前後的排名變化

全球半導體行業在2015年開始上演罕見的併購潮,多起合併重組案之後,對芯片廠商的排名有很明顯的影響。

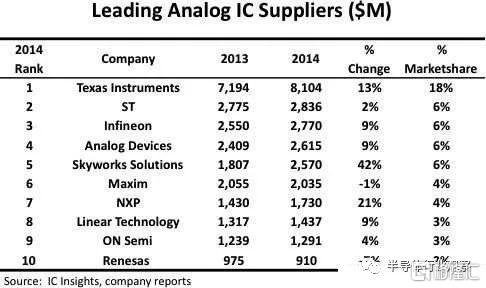

下面就看一下併購潮出現前的2014年,全球模擬IC前十廠商的排名情況。

圖3:2014年全球模擬IC廠商十強

2014年,全球模擬IC市場表現不佳,面對全球PC市場需求被平板電腦取代的壓力,Wintel陣營開始吹起反攻的號角,加上在可穿戴設備、光學鏡頭、無線充電及物聯網(IoT)等新興應用的拉動,2015年的模擬IC市場表現不錯。

2014年,德州儀器再度成為全球模擬IC供應商龍頭,市場佔有率為18%。

通過比較2014年和2020年的模擬芯片廠商排名,我們發現,不變的是德州儀器的位置和市場表現,而從排名、市佔率這兩方面看,英飛凌、Maxim、NXP、安森美和Renesas這幾個廠商變化不大。

變化較大的公司是ADI和ST。

通過收購Linear,ADI由2014年的排名第4,上升到了行業次席,緊追霸主TI。

ST排名由2014年的第2,下降到了2020年的第5,其原因應該是多方面的。首先,ADI收購了Linear,體量劇增,由原來的第4,上升到了第2,自然就擠掉了ST;而從業績來看,ST的市佔率自2014年開始,一直保持在6%附近。但由於模擬IC市場前十廠商競爭十分激烈。實際上,排名第2到第5的幾家廠商之間的差距很小,市佔率基本就差一個百分點,相關業績稍有變化,排名就會很明顯不同。這也從一個側面體現出,模擬芯片市場的競爭也越來越不遜於存儲和邏輯芯片市場。

而在應對市場方面,德州儀器做的顯然是最好的。該公司本來就是模擬IC行業的傳統領導廠商,早些年看到手機業務不景氣,果斷放棄了相關的處理器等數字芯片業務,將主要精力放在最擅長的模擬IC上,且不斷加強高性能應用產品的研發。使其走在了市場的前列,始終處於模擬芯片市場的霸主地位。

結語

在未來很長一段時間內,模擬IC的頭部玩家不會發生根本性變化,榜單上依然會是那幾張熟面孔,不過,它們互相之間的競爭恐怕會越來越激烈。與此同時,人們也樂見模擬IC廠商較大規模併購的再次出現,這樣會使行業更有看頭,也有助於打破一定時間段內的格局,產生更多變化。