芯片產能是否有過剩風險?

本文來自格隆匯專欄:半導體行業觀察,作者:L晨光

“把養育一個碩大的半導體行業當作通向經濟發達國家和高科技世界的捷徑,一旦持續出現生產能力過剩,將會產生極爲嚴重的後果。現在這些國家中的一些又轉而冒險依靠芯片。芯片可能是高科技的產品,但它的價格波動仍然是劇烈的。在過去一年裏,標準存儲器芯片的下降了80%,全球的銷售則萎靡了一半。也許,迎接他們的將是另一場美夢的驚醒。”

——《產能過剩,芯片業後來者慎行》 2001年8月。

20年前,全球芯片市場大幅縮水,芯片產能大量過剩,當年有公司甚至在倉庫中積壓了10億美元的FPGA芯片。

20年後的今天,芯片產業再次迎來新波折。重溫20年前這段文字,待熱潮退去。

近日,彭博社有消息表示,半導體行業前所未有的投資激增正在加劇人們的擔憂。

這一擔憂並非空穴來風,從德州儀器 (TI)最新發布的財報來看,TI第二季度營收增速高達41%,且已經在多個季度實現兩位數的收入增長。然而,TI給出的第三季度營收預期基本持平,低於分析師的預期,股價應聲下跌4%。

不難理解,在前期快速上漲的營收態勢下,保守的銷售預期引起了分析師和投資者的猜測。在擴大產能投資激增之際,芯片製造商擔心當行業需求消退時利潤受挫,暗示訂單可能會有所放緩。分析師也開始質疑芯片製造商是否看到了芯片這一週期性行業增速開始放緩的跡象。

儘管TI管理層一再強調無法預測需求是否達到頂峯或當前水平的增長是否可持續,但資本市場彷彿在其中嗅到了一絲“詭異”的信號。

芯片產能是否有過剩風險?

回顧這一輪缺芯歷程,芯片短缺從汽車行業迅速蔓延至手機、PC、數據中心乃至所有電子製造業,產能不足也從晶圓製造開始傳導至封測、設備,乃至原材料等整個產業鏈。根據高盛報告顯示,全球有多達169個行業在一定程度上受到芯片短缺影響。

當前,全球缺芯的現象還在持續,據Susquehanna Financial Group的研究,芯片交期在6月份增加到19.3周,比5月份長了一個半星期。這一時間也是該機構自2017年開始跟蹤數據以來最長的交貨時間,比2018年的峯值延長了五週多。TI本季度庫存量也降至111天,遠低於正常的130-190天。對於越來越多的產品,TI的交貨時間也正在延長。

上遊迅速擴大產能

缺芯對晶圓製造行業意味着商機,晶圓廠第一反應就是"擴大產能"。

臺積電計劃2021年MCU產能要比去年提升60%,同時推動"準時制"供應鏈管理;

英特爾計劃投資200億美元,在美國新建兩座芯片工廠,以增加晶圓的生產與製造能力;

博世集團歷史單筆最大投資花在了第二家晶圓廠上,車載芯片預計今年9月可以投產;

韓國的三星電子和 SK海力士,根據國家規劃署制定的國家藍圖,到2030年在半導體研究和生產方面的投資將超過510萬億韓元(4420億美元);

格芯日前在否認與英特爾“聯姻”的消息後,同時宣佈了在美國進行大規模擴產的計劃,將斥資10億美元於Malta總部附近建第二座晶圓廠,預估每年晶片產能擴充15萬片,比之前提高一倍;

聯電、力積電、中芯國際等其他晶圓代工巨頭也紛紛宣佈加大投資擴產。

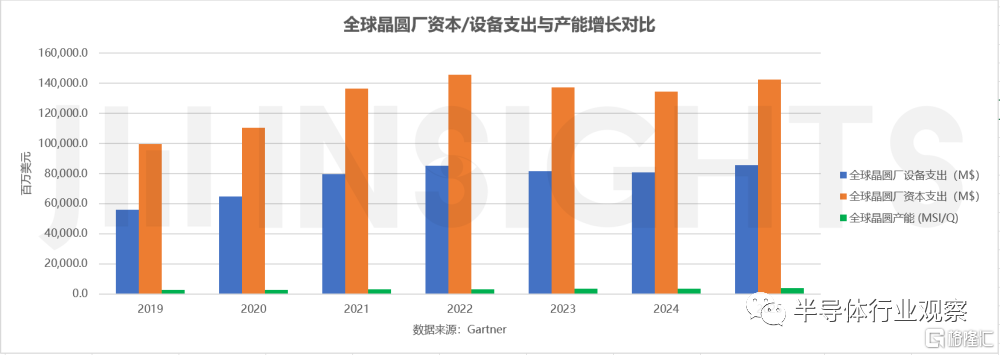

爲了應對芯片短缺,大量晶圓廠正在快速擴張產能,國際半導體產業協會(SEMI)在6月發佈的最新一季全球晶圓廠預測報告指出,未來兩年全球將新建29座晶圓廠(2021年全球新增19座,2022年新增10座),以臺灣地區與大陸各佔8座居冠。到2022年底,相當於全球將新增260萬片晶圓/月(按8寸晶圓折算)的產能,而芯片領域的全球總投資有望在去年1070億美元的基礎上進一步提升至1400億美元,再創歷史新高。

Gartner數據顯示,從2019年至2025年,包含存儲在內的全球晶圓產能從2591.5百萬平方英寸/季度 (MSI/Q)增長至3690.2 MSI/Q,年複合增長率6.38%。其中,12英寸晶圓產能從605.6 MSI/Q增長至1142.9 MSI/Q,產能增長88.72%,幾近翻番;8英寸晶圓產能662.4 MSI/Q增長至788.8 MSI/Q,產能增長19.08%,與SEMI預測到2024年8英寸產能增長17%基本一致。可見未來5年全球晶圓製造投資大部分集中在12英寸產能。可見未來5年全球晶圓製造投資大部分集中在12英寸產能。

當前階段產能緊張主要集中在8英寸產能(主要是28nm及更成熟的工藝使用),而近兩年的新建產線又以12英寸產能爲主。考慮到一個新晶圓廠從開始建設到投入量產約需2年左右時間,當海量規模的資金集中投入芯片製造領域,2年後當全球各地有大量晶圓廠開始投入使用。

一方面,隨着時間推移,當前芯片短缺的超級週期或將緩解,芯片最終也會朝着先進工藝前進,成熟工藝的芯片需求量並不會增加太多,而產能卻增加了17%,或許會供過於求;另一方面,儘管逐漸有部分產品開始從8英寸遷移到12英寸產線,但各類新興應用市場規模又能否支撐起如此龐大的產能?隨着新產能逐漸釋放,很有可能面臨產能過剩的風險。

也就是說,這意味着芯片行業不僅面臨着短期產能不足的挑戰,還面臨着長期產能過剩和結構性變化的挑戰。

其實早在今年6月中旬,“芯片產能過剩”的聲音就已率先出現在合肥第十三屆中國汽車藍皮書論壇上。芯馳科技董事長張強表達了其擔憂:“由於汽車總產量是一個相對穩定的值,如果智能化的需求不迅速增加,以目前的產能增長來說,明年下半年肯定會出現產能過剩的情況。” 中國汽車工業協會祕書長助理兼技術部部長王耀也曾語出驚人的表示:“雖然現在部分芯片售價很高,利潤很高,但是當企業的產能一下子鋪上來之後,會不會出現口罩機一樣的局面?現在還有人去投資口罩機嗎?”

下遊加大囤貨力度

對於處在產業鏈下遊的主機廠和企業而言,芯片供應不足的第一反應則是加大囤貨力度。

可以看到,曾經對芯片漠不關心的主機廠,竟然破天荒地開始囤積芯片。汽車芯片行業的供貨模式通常是主機廠先下訂單,供應商按需供貨。但因爲芯片供應不足,供需兩端的信息無法再精準傳遞,恐慌之下導致主機廠紛紛囤貨,只問交期不問價格。

而且不只是囤目前缺貨的芯片,甚至因爲擔心未來會缺貨,開始搶目前還不缺貨的芯片,形成了企業恐慌-囤貨-恐慌的惡性循環。同時由於價格飛漲,市場上存在大量的備貨、囤貨、甚至炒作現象,這又進一步加劇了本已緊張的供應壓力。

臺積電高管在最近財報會上也反覆提到,許多不同產業的客戶爲規避不確定性風險,累積的庫存已高於正常水準。賽迪股份副總裁李珂指出,在過去幾十年,集成電路是高度國際化的,也是供應鏈管理最好的行業,當時有整機企業甚至提出“零庫存”的概念,即一天的芯片庫存都不需要,隨用隨下單,那時一般企業的芯片庫存也只有7天,而如今普遍要備貨一兩個月甚至一年。

確實,本輪缺芯就是供需關係的失衡上疊加了心理因素。如果大家都預期芯片會漲價,一定會超備貨,本來備2周的,現在要備6周、備8周。下遊企業大量囤貨的行爲,也必定會在一定程度上幹擾產業鏈上遊對市場真實需求的預判,這時候反映的可能不是真正情況。如果將來市場狀況發生改變,等到2年後新建晶圓廠產能釋放,這些超備貨的庫存就可能導致產能過剩,反轉會突然發生。

總之,在這個牽一髮而動全身的芯片行業,無論是大量擴產還是嚴重囤貨,一系列操作都很有可能會刺激這個歷史上具有高度週期性行業的過度建設。

芯片產業繁榮下的隱憂

有跡象表明缺芯正在緩解。

進入2021年第二季度以來,對於供應鏈改善的看法似乎多了不少,尤其是針對汽車行業。市場研究機構IHS Markit在近日的報告中稱,預計2021年第三季度,汽車芯片的供應會略有緩解,汽車產商的產量下降不會像第一、第二季度那樣嚴重。

瑞銀也持相同的觀點,認爲全球芯片短缺給汽車行業造成的重大沖擊正在減緩,最糟糕的時期已經過去。主機廠方面,通用、福特和大衆都表示,隨着芯片供應逐步改善,生產前景也正在改善。

創道投資合夥人步日欣表示:“其實從供應鏈來看,芯片短缺的問題確實是有開始緩解的趨勢,因爲囤貨因素開始釋放,產品投向市場。除了汽車芯片要恢復到原有產線,需要比較長的週期之外,現在大部分芯片,從供應和需求角度,不存在缺貨的基礎,預計很快就能恢復。”

在當前缺芯出現緩解跡象的現狀下,產能不斷增長的同時,芯片市場的需求是否會跟着增長?臺積電董事長劉德音認爲,現在芯片短缺的原因並不在於市場需求的大幅增長,更多是需求與產能沒有對接上。有數據統計,2020年全球半導體市場增長6.8%,相比在2010年、2017年33%、22%的增速,算不上大。如今之所以芯片短缺,主要是供需銜接上出了問題。

以前企業爲了節省成本、提高週轉效率,一般不會準備過多庫存,但在2020年、2021年,因爲華爲事件以及新冠疫情的影響,大量的企業準備了高達6個月,甚至更長時間的庫存,所以導致需求被短時間放大。而一旦這些需求得到滿足之後,芯片將不再缺貨,整個市場的需求會放緩,也就意味着產能會供大於求,造成產能過剩。

所以一直以來有衆多專家表示,當2023年全球的芯片產能達成頂峯之後,接下來或迎來芯片企業的倒閉潮,因爲產能剩餘太多,大家就會打價格戰,利潤遠遠低於市場平均利潤,導致小企業無力支撐。

儘管英特爾依舊強調芯片行業可能還需要兩年時間才能迎來“爆炸性需求”,但分析師和資本市場似乎並不願意相信英特爾對於PC市場將在明年繼續增長的預測,股價隨之下跌3%。

另一方面,有網友表示,中國市場不存在產能過剩的問題,中國是一直缺芯片產能,而不是過剩,所以不用擔心。工程院院士吳漢明院士也直言“芯片產能過剩是忽悠,中國還缺8箇中芯國際”。

看回國內方面,以中芯國際爲例,中芯國際之前表示要投153億在深圳建28nm工廠,後續又表示擬擴建1萬片12英寸和4.5萬片8英寸晶圓的產能。對於臺積電、聯電這些廠商而言,早就已經有了很多28nm產線,早在多年前就已完成了設備折舊,如今擴建28nm只不過是舊瓶裝新酒。而中芯國際的28nm產線,要等到幾年後纔開始設備折舊,這就決定了中芯國際在28nm芯片的成本會比臺積電、聯電更高。

到時候一旦產能過剩,迎來價格戰,臺積電、聯電等對中芯國際可能是一種成本上的降維打擊。覆巢之下,焉有完卵,當全球的芯片產能真的過剩時,中國芯片產能再缺也一樣會受影響,因爲當其它代工廠工降價,國內的IC企業們就會找國外的代工廠來生產,國內的代工廠同樣會受影響,所以當未來幾年產能釋放以後,可能對於很多芯片生產芯片而言,不管是國外還是國內企業,應該都會是一道坎,芯片產能可能過剩將會成爲當今繁榮下的隱憂。

寫在最後

上汽英飛凌總經理王學合強調,中國搞芯片產業的時間其實並不長,一定要注意波動風險,波動的風險有可能會吃掉好多年的利潤。行業一定要注意芯片供需拐點,警惕從芯片短缺到產能過剩,到時芯片大幅降價,庫存將變成非常大的風險,對於企業來說那將會是另外一場災難。