鄧海清:下行壓力加大,增長動能變軌正經歷着“陣痛”和“新生”!

本文來自格隆匯專欄:鄧海清

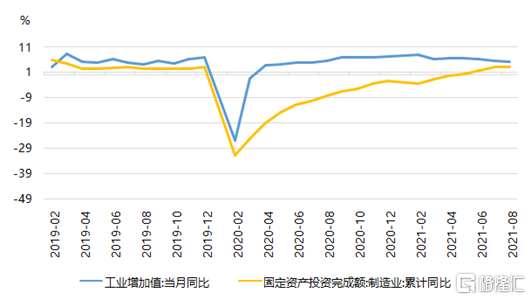

8月份,規模以上工業增加值同比實際增長5.3%,比2019年同期增長11.2%,兩年平均增長5.4%,前值5.6%。

8月份,社會消費品零售總額同比增長2.5%,預期7.4%;比2019年7月份增長3.0%,兩年平均增速為1.5%,前值3.6%。

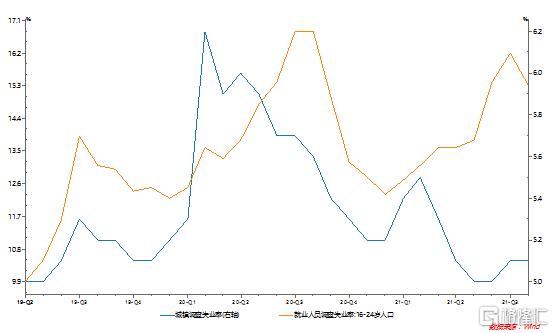

8月份,全國城鎮調查失業率為5.1%,與7月份持平。16-24歲人口調查失業率為15.3%,比7月份回落0.9個百分點。

1-8月份,全國固定資產投資(不含農户)同比增長8.9%,預期9.1%;比2019年1-8月份增長8.2%,兩年平均增長4.0%,前值4.3%。

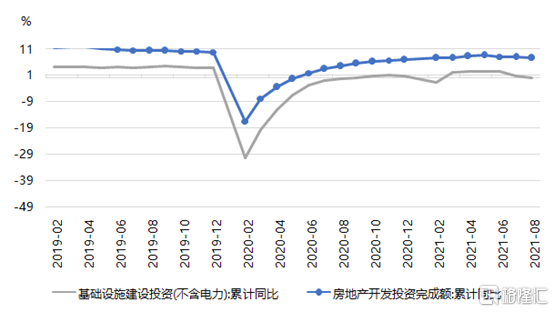

1-8月份,全國房地產開發投資同比增長10.9%,比2019年1-8月份增長15.9%,兩年平均增長7.7%,前值8.0%。

一、

工業生產增速持續下行

依靠外需拉動的生產端高景氣面臨較大的不確定性

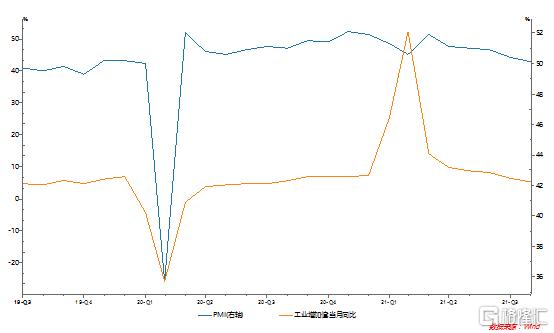

8月工業增加值增速(兩年平均)繼續下行0.2個百分點,與8月製造業PMI走勢一致,反映出工業生產疲弱。

8月份企業中長期貸款同比少增2037億元,少增的金額是2018年以來最高的;從“M1-M2”衡量的資金活化度來看,8月份資金活化度下降0.6個百分點,都反映出企業投資和擴大再生產的意願不強。

1-8月製造業投資累計同比增速(兩年平均)3.3%,較1-7月上升0.2個百分點,但依然處於低位。

8月份出口同比增速25.6%,高於7月份,也高於市場預期。但外需的高景氣並未能持續支撐生產端的高景氣。工業生產和投資增速下行的主要原因包括:

第一,局部地區疫情的影響。

第二,內需疲弱態勢較明顯,消費、地產、基建兩年平均同比增速都下行。

第三,CPI和PPI剪刀差擴大,上游漲價繼續擠壓中下游企業利潤,中下游製造業企業(尤其是議價能力弱的中小微企業)盈利受到影響。

第四,出口高增長的可持續性存疑,市場普遍擔心後續出口增速回落。

二、

疫情、就業、居民收入多方施壓

消費增速大幅不及預期

7月份消費同比增速(兩年平均)掉頭向下,8月份消費數據進一步大幅不及預期,下行2.1個百分點,尚不及去年同期的水平,恢復勢頭受到重大挫折。

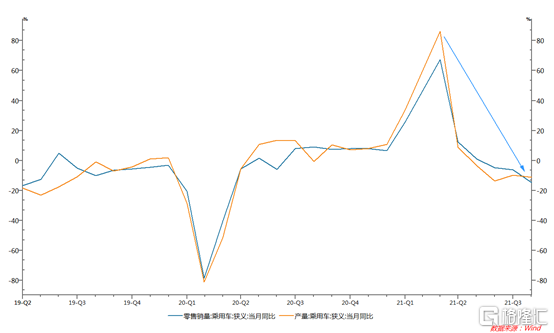

分項來看,餐飲收入同比增速轉負,兩年平均負增長0.05%;汽車消費下行幅度巨大,乘用車銷量同比下降14.8%。

從原因來看:

局部地區疫情的反覆對消費的影響非常明顯且立竿見影。當前國際範圍內的病毒傳播和變異並未結束,尤其是發展中國家和最貧困國家組對防疫有心無力,人類可能需要長期和病毒共存,國內零星的疫情爆發依然難以完全杜絕。未來疫情演化的不確定性依然存在,這對消費恢復可能產生持續的壓力。

居民就業和居民收入增速恢復較為緩慢,對消費也形成打壓。疫情對不同收入人羣的衝擊是不同的,對邊際消費傾向最高的低收入階層影響最大,所以共同富裕和“保民生”、“保就業”意義深遠。

上半年城鎮居民人均可支配收入實際同比增速10.7%,低於GDP同比增速12.7%。部分人羣的就業形勢仍然較為嚴峻。8月份,全國城鎮調查失業率為5.1%,依然維持在此前高位。16-24歲人口調查失業率為15.3%,較7月份下行,但依然較高。

三、

地方政府債務和房地產市場嚴監管

基建投資和房地產投資增速繼續下行

1-8月基建投資增速(兩年平均)0.2%,較1-7月下行0.7個百分點。

一方面,在地方政府債務嚴監管(加強專項債管理+堅決遏制地方政府隱性債務增長+打破城投剛兑幻覺)的環境下,地方政府擴大基建投資的空間有限。

受多重因素影響,地方政府財政能力遭到系統性弱化衝擊,基建投資恐難成為經濟的託底力量:第一,地方政府債務管控不斷加碼,地方政府和城投平台融資受到影響;第二,評級市場的整頓、對評級虛高情況的治理提高了融資難度和融資成本;第三,疫情對地方經濟和財政收入帶來不利影響,抗疫和基層“三保”等帶來政府支出增長,收支缺口擴大;第四,房地產市場嚴格調控導致税收和賣地收入下降。

另一方面,今年雖然經濟下行壓力較大,但完成6%的GDP增速目標的壓力不大,地方政府穩增長的動力不足。明年的穩增長壓力可能更大,地方政府可能有投資後移的考慮。

1-8月份房地產投資累計同比增速(兩年平均)7.7%,已經連續3個月下行。

目前房地產投資和出口是經濟增長的兩大引擎,但都存在不確定性。1-8月份,房地產開發企業到位資金同比增長14.8%,但國內貸款下降6.1%,降幅進一步擴大。對房地產融資的限制短期內看不到放鬆的可能,房地產投資的韌性正在下降。

四、

中國經濟增長動能變軌正經歷着“陣痛”和“新生”

不要用老眼光看待新時代的經濟金融數據

總體來看,8月份的經濟和金融數據繼續回落,消費增速與市場預期差距還較大,經濟增長的下行壓力加大。

不過,8月經濟數據中也有亮點,高新技術產業發展勢頭較好:8月份,高技術製造業增加值同比增長18.3%,兩年平均增長12.8%,加快0.1個百分點。信息傳輸、軟件和信息技術服務業生產指數同比增長16.2%。1-8月份,高技術產業投資同比增長18.9%,兩年平均增長13.4%。

同7月份一樣,8月份經濟和金融數據的下行既有短期因素(疫情、汛情等)的影響,也反映了中國經濟轉型升級中的“陣痛”。

中國的發展模式和發展思路正在轉型,由“負債驅動的繁榮”、“土地財政”、“超前消費”轉向培育“硬科技+綠色低碳+支持民企小微”三大新支柱,從“總量需求管理”轉向“供給側結構性改革”。

隨着中國發展模式和發展思路的轉型,中國央行貨幣政策的底層政策邏輯也在轉型。經過2020年疫情衝擊之後,中國央行以我為主、服務實體、化解金融系統風險的“三駕馬車”式的貨幣結構主義新政策框架落地成型。(詳見2021年9月10日《8月金融數據的“問題”與央行貨幣政策框架轉型的“難題”!》一文)

隨着中國發展思路和央行貨幣政策框架轉型,房地產和城投融資將受到持續抑制,硬科技創新、綠色低碳行業和民營小微企業得到政策的持續扶持。

這些政策的效果反映在經濟和金融數據上,就表現為社融和信貸超預期回落,基建投資增速低位徘徊,房地產投資增速下行,同時高科技產業保持較快增長。

近兩個月經濟和金融數據雖不及預期,卻也折射出中國經濟轉型的真正希望,下行壓力中孕育着新生。這些數據恰恰説明中國的經濟增長模式是真正的在痛苦中發生着實質性改變,增長質量可能真的提升了,中國經濟增長模式已經在發生着歷史性改變。

五、

央行貨幣結構主義新框架導向“寬貨幣”

適應2.8%成為十年國債新中樞

8月份經濟數據表明中國經濟下行整體壓力較大:內需較為疲軟,出口和房地產投資的韌性存疑,需求端下行壓力向供給端傳導,保就業壓力較重。隨着低基數效應逐漸消失,四季度至明年繼續保持5%-6%的GDP增速壓力較大。從宏觀政策跨週期調節的角度看,經濟基本面不支持貨幣政策收緊。

9月15日MLF投放6000億元,等量續作,超出市場上許多人的預期,表明央行保持流動性合理充裕的態度。

同時,決策層降低實體經濟融資成本的基調依然未變,“寬信用”需要“寬貨幣”的協同和配合。

從推動寬信用、降低實際貸款利率、支持民企小微融資等角度看,未來央行降準降息政策具有可持續性。

基於債市分析的“太陽系法則”——債券市場的走勢關鍵取決於央行貨幣政策的變化,央行是債券市場的“太陽”,債券市場圍繞央行貨幣政策運行——我們認為,今年債市市場不存在由牛轉熊變天的可能性。

當然,今年債市收益率單邊快速下行、“坐收資本利得”的黃金季宣吿結束,出口和地產韌性、獲利盤止盈、資金價格波動、地方債供給乃至市場上的各種傳言都會對債市走勢形成擾動,市場做波段賺錢的重要性變得越來越大。