易大宗(1733.HK)年淨利同比飆漲超6倍,長期低估,修復可期

在當前市場環境仍然充滿各種變數的背景下,市場阻力最小的方向依然是那些擁有足夠確定性賽道的核心玩家,最典型的比如上游大宗商品的主流供應商,得益於去年超級週期,賺得盆滿缽滿,股價也隨之一路水漲船高,走出了經典的“戴維斯雙擊”行情。

盈利同比飆漲超6倍,2021年初至今股價漲5倍

近日,國內綜合性大宗商品供應鏈服務商---易大宗2021年業績出爐,再次映現出去年火爆的行業格局。財報顯示,易大宗2021年實現總收入411.84億港元,同期淨利潤高達34.95億港元,與2020年相比,分別實現了87.40%及671.52%的增長。去年至今,公司股價累積最高漲幅超531.58%。

據瞭解,易大宗主營大宗商品供應鏈貿易,提供焦煤、石化產品、鐵礦石和有色金屬等大宗商品的採購及銷售服務,其中焦煤佔比較高,目前為中國規模最大的焦煤進口商。

易大宗2021年之所以盈利飆漲,首先離不開供不應求的焦煤市場。

2021年,隨着我國煤炭進口政策的變化以及全球疫情持續爆發,我國的煤炭供需結構也處於大變局之中。對我國煤炭市場的供給端來説,去年受到“碳中和”、能耗雙控、環保檢查和安全生產等多重政策的影響,供應在大部分時間較為緊張,年中出現了部分地區缺煤的現象,後續在發改委的牽頭下,多部委聯合督辦落實增產保供,煤炭的供應緊缺才得以緩解。其中核心保供為電煤,某種程度上焦煤的供應更加緊張。

同時,在焦煤進口方面,過去我國焦煤的主要進口來源為蒙古和澳大利亞,據華泰期貨測算,二者分別佔中國焦煤進口量的44.8%和40.9%。但2021年,國際關係影響,澳煤停止進口導致我國焦煤供給端出現巨大缺口,此外蒙煤受疫情影響進口量也大大收窄。而我國焦煤整體需求較為穩定,相比供應大幅收緊,直接帶動了焦煤價格的持續走強。

除此之外,易大宗之所以能交出如此爆表的業績數據,自然也離不開公司極具前瞻性的發展戰略以及資產佈局。一方面,易大宗全球拓展戰略進展順利,打開了日本、馬來西亞、德國等國際銷售市場,並與美國、加拿大的供應商迅速建立業務聯繫,及時補齊了澳大利亞的供應缺口;另一方面,易大宗在中蒙跨境運輸,多口岸通關拓展,和國內多式聯運的戰略投資也持續發力,保證了在疫情下的業務執行;與此同時,易大宗供應鏈數字化建設也成為其致勝利器。

“穩增長”提振焦煤需求,2022年供給偏緊將延續

2022年兩會《政府工作報吿》提出2022年我國經濟增長計劃在5.5%左右,表明穩增長政策將進一步升温,同時提及超前開展基建投資,也極大利好煤焦鋼產業鏈。而隨着冬奧會、冬殘奧會和兩會結束,下游焦鋼企業陸續復產復工,開工率提高,後續有望支撐焦煤需求增長。

國泰君安證券煤炭專題報吿指出,蒙煤和俄煤已成為我國主要煤炭供應國之一,蒙煤進口受蒙古國疫情反覆影響較大,俄煤進口受限於貿易結算,而國內供給增量有限,短期煉焦煤供給偏緊延續。

從長期焦煤供給端看,蒙古方面正在積極新開鐵路增加運力。除原甘其毛都口岸外,二連及滿都拉口岸將成為另外2個重要的蒙煤通關口岸。3月15日,416公里長的塔温陶勒蓋—宗巴音方向鐵路線已投入運營。在建鐵路中,1)、宗巴彥—杭吉方向鐵路的建設工程開工儀式已於3月11日舉行。杭吉/滿都拉口岸是蒙煤進入中國的重要通道之一,宗巴音—杭吉鐵路線的建成將有利於塔温陶勒蓋煤礦的煤經滿都拉口岸南運至中國,同時也將緩解扎門烏德/二連浩特邊境口岸的交通擁堵;2)、塔本陶勒蓋至嘎順蘇海圖/甘其毛都口岸方向鐵路擬於7月15日正常運行。

考慮到易大宗已在蒙煤供應鏈上形成了較強競爭力,未來蒙煤進口恢復後,將有利於易大宗進一步發揮強供應鏈的規模優勢,利好業績提升。

焦煤價格方面,以DCE焦煤期貨為例,2022年以來DCE焦煤期貨價格始終在2200以上運行,顯著高於2021年同期的1,500—1,700左右的區間。這表明在煤炭緊供應背景下,焦煤價格依然繼續利好煤炭貿易企業。

DCE焦煤價格走勢

來源:Wind

因而,綜合煤炭供需關係與煤炭價格走勢,2022年煤炭行業大概率也將延續高景氣,這對於易大宗今年的表現無疑是有利的支撐。

不斷回購,維持慷慨分紅

儘管易大宗的股價此前經歷了一輪明顯上漲,但盈利大幅提升,已充分消化了這部分的上漲。根據2021年業績報吿數據,易大宗目前PE僅為1.63,PB僅0.72,對比富途港股煤炭版塊的8倍PE和0.97倍PB,易大宗都仍然處於相對低估水平。

港股煤炭板塊指數

來源:富途證券

市值維護方面,公司不僅花重金回購,而且維持穩定分紅派息。2021年易大宗實現經調整經營現金流入27.58億港元,投資現金流出4.65億港元,融資現金流入1.53億港元,以及外匯變動影響流入0.83億港元,合計淨流入現金25.37億港元;截至2021年底,易大宗擁有現金及現金等價物達32.59億港元,可完全覆蓋現金分紅及維持企業運營所需支出。

這也就難怪,自去年四季度以來,公司持續展開回購。據Choice統計,自2021年10月8日至今,易大宗累計回購股份近2.77億股,約佔已發行股份的9.15%。

易大宗2021年12月以來的回購記錄

來源:Choice

這不僅反映出公司對未來發展的信心,而且通過回購註銷股票會提高每股盈利水平,從而直接增強股東的收益水平。按截至2021年底的淨資產74.76億港元計算,易大宗註銷後回購股份後,每股淨資產由2.38港元/股提升至2.61港元/股 。

事實上,公司歷來有回購的習慣,除了註銷方式之外,還包括設立受限制股票計劃。根據往年的股東大會批准,易大宗每年的市場回購股票上限為10%;另外,還有受限制性股票回購上限10%。

除了回購股票之外,易大宗另一提振市場信心的舉措則是分紅。分紅派息是公司長期發展維持的慣例。據WIND統計顯示,2016-2018年間公司累計派息金額高達6.8億港元,有意思的是,以這三年累計淨利潤27.1億港元(剔除2016年因重組產生的非經常性損益後)計算,公司分紅率在25%左右,並且多是集中在中期或年末發放。

2021年度,中期業績後公佈派發特殊分紅每股0.064港元,現金分紅總額高達1.94億港幣。同時,公司此次也宣派了0.302港元/股末期股息計劃,合計約8.66億港元現金股息,2021年特別分紅+末期股息累計相當於全年淨利潤約30%,疊加中期特別分紅,相當於補上了19、20年的股息缺口。

易大宗2016年以來的分紅情況

來源:公司年報

不難發現,易大宗的派息基本遵循中期或年末派發股息且分紅率25%這一水平。其中公司在2019-2020年行業低谷實現業績反彈之後,重啟派息政策,足見易大宗在回報股東方面誠意十足。

時下,易大宗的估值仍處於相對低位,不斷回購,加上持續分紅,再考慮到今年煤炭等大宗商品的強勢開局,易大宗的性價比可見一斑。

供應鏈數字化持續推進,將為易大宗長期穩健成長奠基

作為領先的大宗商品貿易商,易大宗區別於一般貿易商的差異在於,除了在大宗商品供需兩端都有着深厚的供應商及客户資源優勢,其通過堅持不懈的中蒙和中俄上下游供應鏈鏈條的固定資產投資、軟件開發、智能硬件升級改造,實現了大宗商品供應鏈強整合運營能力。

易大宗在大宗商品供應鏈體系上已擁有了強大戰略資產,包括750萬平方米土地;610萬噸/年靜態倉儲能力;2,300萬噸洗選加工能力;合作超3,0000台汽車運力;7,000萬噸鐵路換裝能力;13,258只集裝箱;1,065台牽引掛車和22台AGV。

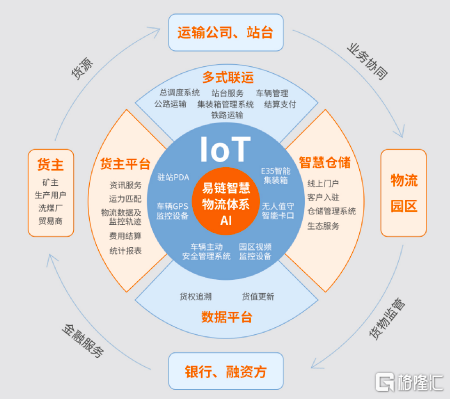

2020年初以來的疫情影響,傳統物流運營被嚴重阻礙,但易大宗依然能實現供應鏈綜合服務業績的大幅增長,易至科技板塊下的智慧物流體系可謂是功不可沒。其高效鏈接了大宗商品供應鏈上的境外貨主、跨境物流公司、通關代理、境內車隊/司機、倉儲物流園區、洗選加工廠、火車及汽車站台、港口、下游客户及金融機構等各方,致力於實現從坑口到用户、從承運到託運、從訂單到開票、從司機到貨主的業務全覆蓋,且全程可視可控。其以集裝箱為物流核心載體,並通過自研科技平台“易鏈”及“集至網絡貨運平台”,整合了其自有的1.3萬餘隻集裝箱,千餘台自有車輛,逾3萬多輛社會車輛,並與物流公司、鐵路站台等建立多種合作模式等方式,建立了充足的運力資源網絡,該智慧物流系統上線至今已完成了總計88.8萬運單、逾2,563萬噸的短盤及中盤貨物流轉。

智慧物流體系

來源:公司資料

來源:公司資料

易至多式聯運

來源:公司資料

智能化改造的努力

集裝箱

值得關注的是,易大宗對於集裝箱進行了智能化改造,利用電子標籤、GPS實時定位、集裝箱內置智能鎖和JIT精準管理等技術手段,使得易大宗集裝箱可全程追溯,幫助公司及時瞭解貨物動態。實現物流全過程的調度與管控其可有效支撐大宗商品的全線物流業務。

來源:公司資料

智慧倉儲

改造公司在策克、甘其毛都、二連浩特、滿洲里的跨境倉儲物流園區和鐵路物流園區,具備海關監管功能,為貨主提供一站式倉儲、發運、質檢及通關服務。

來源:公司資料

來源:公司資料

AGV

易大宗正在中蒙口岸推行中國領先的AGV無人駕駛跨境運輸項目,當前已投入建設並試驗成功,在相關當局報批中。

來源:公開資料

一方面,在今年的疫情影響下,蒙古煤跨境運輸受到嚴重影響,而AGV的使用未來將顯著增強易大宗跨境運輸的抗風險能力,部署了AGV的易大宗將能夠高效保證蒙煤的供應,在疫情不斷反覆的全球環境下,更加體現出煤炭供應端的稀缺性。未來即使再出現新冠疫情這類風險時,應用了AGV跨境運輸的易大宗,在保證業務的常態化運轉上也會更加得心應手。

另一方面,假設疫情完全控制之後,蒙古煤的供應恢復,那時面對較大的供應增量運輸任務時,易大宗也可利用AGV全天候工作、以及智能化調度能力,及時快速地完成供應運輸,可率先實現貿易供應的恢復,搶佔先機。

通過如上一系列努力,公司數據化實時動態管理能力得以顯著提升,從而提高管理與經營效率,助力盈利加快釋放,併為未來持續增長奠定了堅實基礎。

總的來説,考慮到公司業務模式的持續性、穩定分紅與不斷回購、以及公司供應鏈綜合服務能力與管理能力的提升,加之焦煤價格處於高位尚有一定穩定性,即便年內股價已大漲,目前依舊看好其向上的空間。從估值看,即使剔除末期現金股息,易大宗PE仍僅為2.2左右,PB為0.81左右,處於行業低估水平。