觀點 | 美國就業強勁,美聯儲政策轉向時機未到

uSMART盈立智投 10-10 14:41

機構認爲現在就期待政策轉向還爲時尚早。當前美國勞動力市場依舊強勁,勞動力供給未出現實質性改善,這意味着通脹風險還未解除。

來源:中金宏觀

十一期間海外市場波動加劇,受英國「減稅恐慌」和瑞信事件[1]影響,市場對美聯儲政策轉向(Fed pivot)的討論增多。

我們認爲現在就期待政策轉向還爲時尚早。當前美國勞動力市場依舊強勁,勞動力供給未出現實質性改善,這意味着通脹風險還未解除。

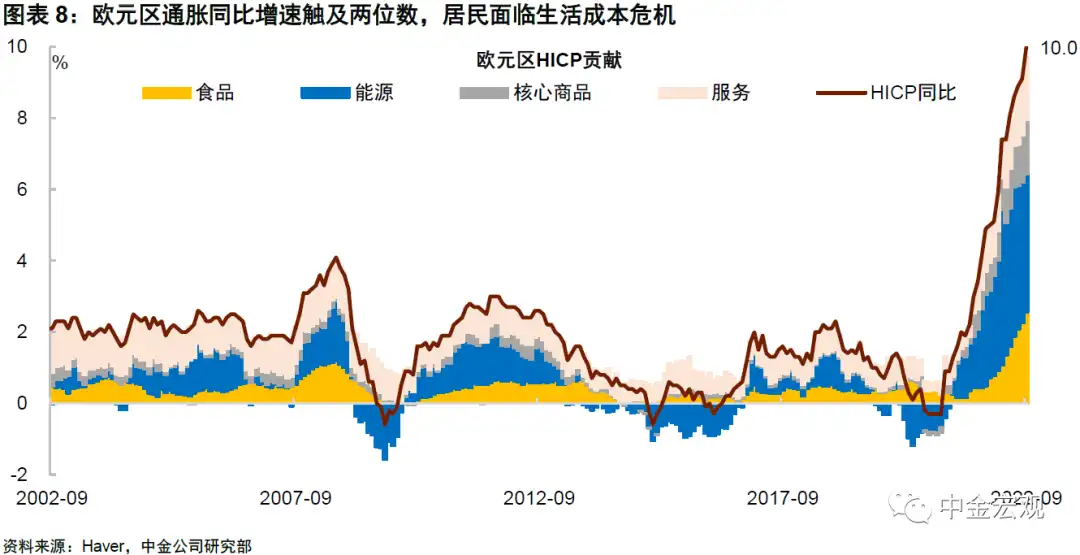

歐洲方面,能源危機帶來的通脹壓力仍在聚積,歐元區HICP通脹率已升至10%,且可能在未來數月繼續上升。

總體上,當前海外宏觀的主要矛盾仍是高通脹,而非金融不穩定風險,央行收緊貨幣是在做正確的事。年初時部分投資者認爲美聯儲會因害怕股市下跌而不敢加息,或是看到通脹見頂就會很快放棄緊縮,最終都被證僞。我們認爲應該吸取教訓,在通脹風險未解除之前,不宜對政策轉向過度期待。

美國就業強勁,美聯儲理應大幅加息

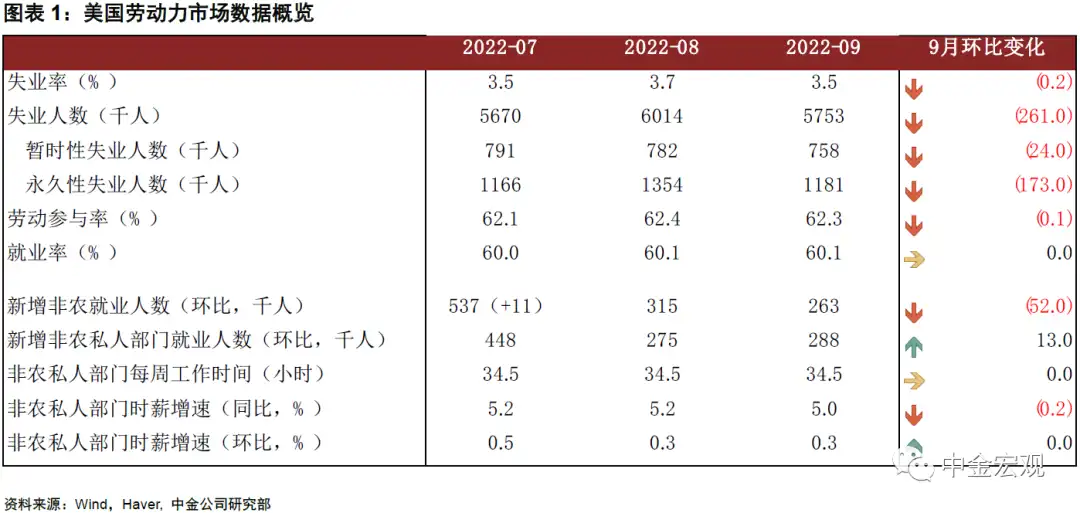

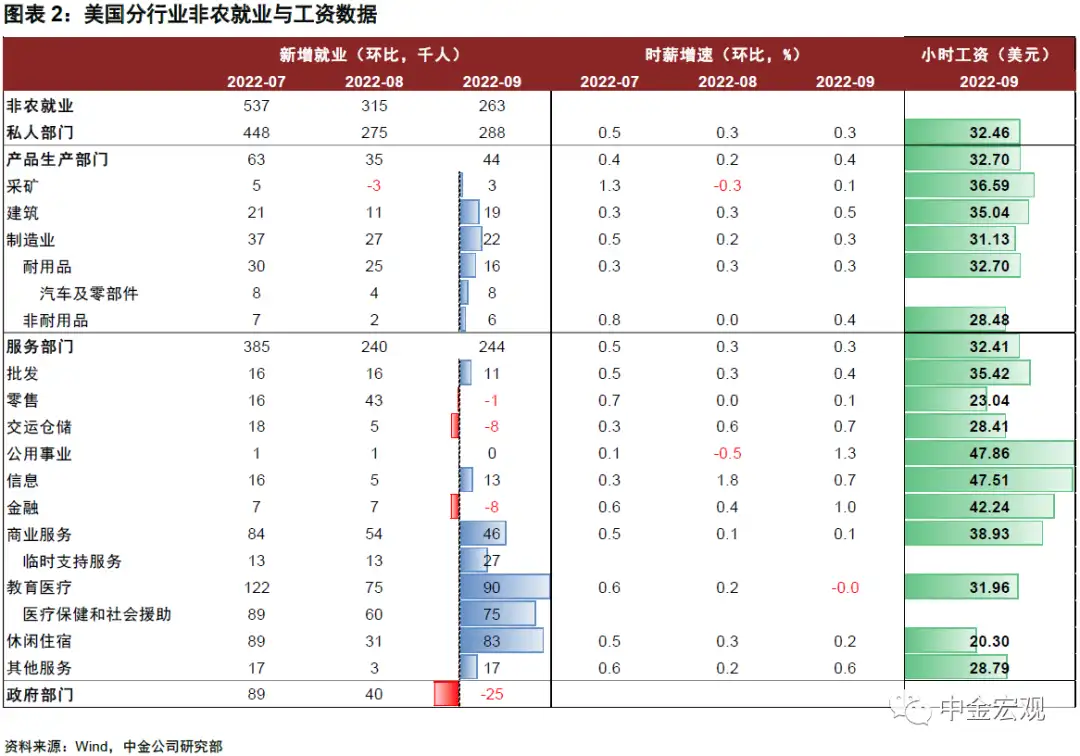

► 美國非農數據強勁,通脹風險未解除。9月新增非農就業26.3萬人,雖較上月的31.5萬有所下降,但仍然屬於比較好的數據。從分項看,休閒娛樂(+8.3萬)、教育醫療(+9.0萬)、專業商業(+4.6萬)等服務業新增就業人數較多,說明服務業仍在復甦,對勞動力的需求還很旺盛。

失業率從上月的3.7%下降至3.5%,重新回到歷史最低水平,時薪增速環比增長0.3%,同比增長5.0%,與上月大致相當。

比較令市場和美聯儲失望的是勞動參與率較上月回落0.1個百分點至62.3%,這意味着勞動力供給仍未恢復。

實際上,今年前9個月勞動參與率幾乎沒有變化,如果短期內對勞動力的需求還很旺盛,那麼通脹風險就仍然存在。

► 美聯儲或繼續大幅加息,「股債雙殺」仍是主旋律。美聯儲在9月議息會議後已給出了年底前進一步加息125個基點的指引,我們判斷只要9月非農和通脹數據不差,美聯儲就可能在11月2日的議息會議上加息75個基點,並於12月14日的會議上再加息50個基點。

目前來看,9月非農數據比市場預期更好,這將大大增加11月加息75個基點的概率,退一步講,就算下週四公佈的9月通脹數據表現不佳,美聯儲或也不會因爲一個月的數據波動而選擇退縮。

非農數據公佈後,美國資本市場呈現「股債雙殺」特徵,這說明市場擔心就業持續擴張會增加通脹韌性,並引發美聯儲繼續緊縮,而後者將對美股盈利前景帶來負面衝擊。

► 美國貨幣政策轉向的門檻較高,勿過度期待重回寬鬆。過去兩週海外風險事件頻發,引發市場對美聯儲貨幣政策轉向(Fed pivot)的討論,10年期美債收益率也一度從4%回落至3.6%。我們認爲市場對於美聯儲政策轉向的想法過於樂觀了。美聯儲主席鮑威爾在8月Jackson Hole會議和9月FOMC會議後已經明確表示,在通脹未明顯回落之前,美聯儲幾乎不可能放棄加息。

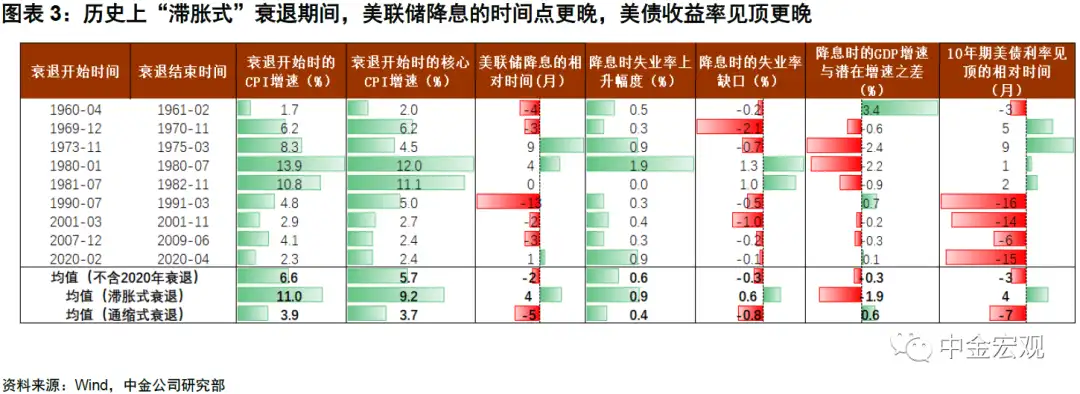

從非農公佈後美債收益率上行來看,市場也認爲通脹風險未解除,美聯儲理應繼續緊縮。另一種擔心是持續加息可能導致美國經濟陷入衰退,我們認爲即便衰退,美聯儲也未必會很快降息。這是因爲這次可能是「滯脹式」衰退,即衰退期間通脹仍然保持高位,這將對美聯儲降息形成制約。

我們的研究顯示,歷史上這類衰退期間美聯儲降息的時間點平均發生在衰退後4個月,而「通縮式」衰退期間降息的時間點平均發生在衰退前5個月。

► 英國「減稅恐慌」和瑞信事件[2]也不足以讓央行放緩緊縮。部分投資者認爲,這兩件風險事件會增加金融危機的概率,從而倒逼央行放緩緊縮,甚至提前轉向寬鬆。我們認爲這些想法是不成熟的。

首先,英國「減稅恐慌」的根源在於政府的減稅政策過於激進,引發市場對「財政主導」的擔憂,如果央行爲配合財政擴張而轉向寬鬆,反而會加劇擔憂,加大金融市場不穩定。

其次,瑞信事件[3]目前尚不足以引發系統性金融風險。2008年全球金融危機後,歐美政府加強金融監管,金融機構的流動性覆蓋比率和一級資本充足率均顯著提升。

我們認爲在這種情況下發生金融系統性風險的概率或不大,當前全球經濟面臨的主要矛盾仍是高通脹,而非金融不穩定風險。

歐洲通脹加劇,歐央行被迫逆風緊縮

► 受「北溪」天然氣管道遭襲影響,歐洲能源供給不確定性上升。今年以來歐洲天然氣的「命脈」——「北溪」管道供給頻遭受到擾動,俄羅斯管道氣向歐洲輸送的運量明顯下降。從2021年10月開始,俄羅斯至歐洲的PNG運量便開始下滑,今年6月北溪1號PNG運量大幅下降,9月至今則已經處於「斷供」狀態[4]。在此基礎上,近期「北溪」管道再遇管道泄露事件,加劇未來歐元區能源供應風險。

根據新華社報道,瑞典測量站9月26日在「北溪-1」和「北溪-2」天然氣管道發生泄漏的水域探測到兩次強烈的水下爆炸。目前在「北溪-1」和「北溪-2」管道上共發現4個泄漏點,分別位於瑞典和丹麥附近水域[5]。

在此背景下,市場對歐洲國家今年過冬取暖、供電生產的擔憂情緒持續發酵,推升能源價格大幅上升。截至10月7日,德國天然氣價格與電價雖較前期高點有所回落,但仍接近疫情前2019年平均水平的8-10倍。

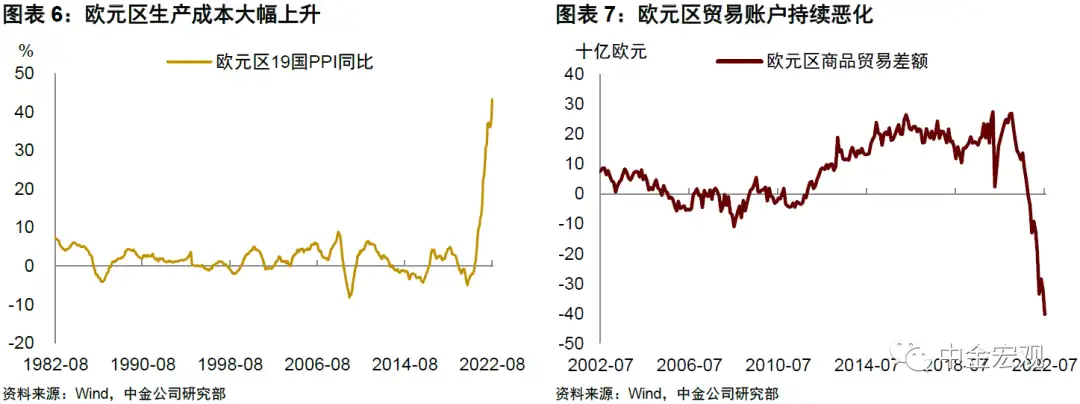

► 歐元區HICP通脹率再創新高。上週公佈的歐元區9月HICP通脹同比增速爲10%,再創歷史新高。從分項看,能源價格同比上漲40.8%,繼續是推升通脹的主因,食品和菸酒價格上漲11.8%,非能源類工業產品價格上漲5.6%,服務價格上漲4.3%,由此可見通脹主要還是由於能源食品價格高企。

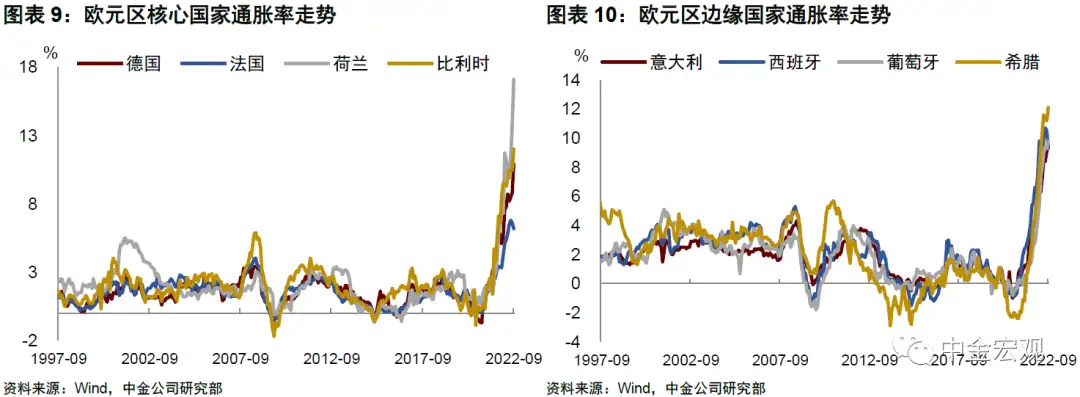

分國別來看,歐元區19個成員國中有10個國家通脹率達到兩位數,其中,荷蘭通脹達到17.1%,德國爲10.9%,意大利爲9.5%,西班牙爲9.3%,法國相對較好,但也有6.2%。

► 高通脹下,我們預計歐央行將繼續被迫「忍痛」加息。由於歐央行的政策目標爲單一的「價格穩定」,高通脹或將「倒逼」歐央行「忍痛」加息。歐央行擔心有能源食品引發的通脹可能會擴散到其他領域,比如服務價格和工資,從而引發更廣泛的通脹。

對此,歐央行在9月議息會議上指出貨幣政策將按照數據行事。考慮到未來數月歐元區HICP通脹率大概率將居高不下(我們預計至年底該通脹率仍將在10%以上),歐央行繼續大幅加息或將是大概率事件。我們的基準情形是,歐央行於10月27日的議息會議上繼續加息75個基點,並於12月15日的議息會議上再加息50個基點,至年底存款便利利率或升至2%左右,2023年或進一步升至2.5%附近。

相關股票

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641