銀行營收再承壓,這次有何不同?

本文來自格隆匯專欄:興業研究 作者: 呂思聰等

2023年第三季度,同業比較

本文中,興業證券選取了工商銀行、農業銀行、中國銀行、建設銀行、交通銀行和郵儲銀行等6家國有大行,招商銀行、興業銀行、中信銀行、浦發銀行、民生銀行、光大銀行和平安銀行等7家主要股份制銀行,以上13家上市銀行統稱為主要全國性銀行作為樣本,對樣本銀行2023年第三季度經營情況進行比較分析。本期關注的重點是與2017年前後主要全國性銀行營業收入負增長的情況相比,2023年本次營業收入負增長存在哪些異同。

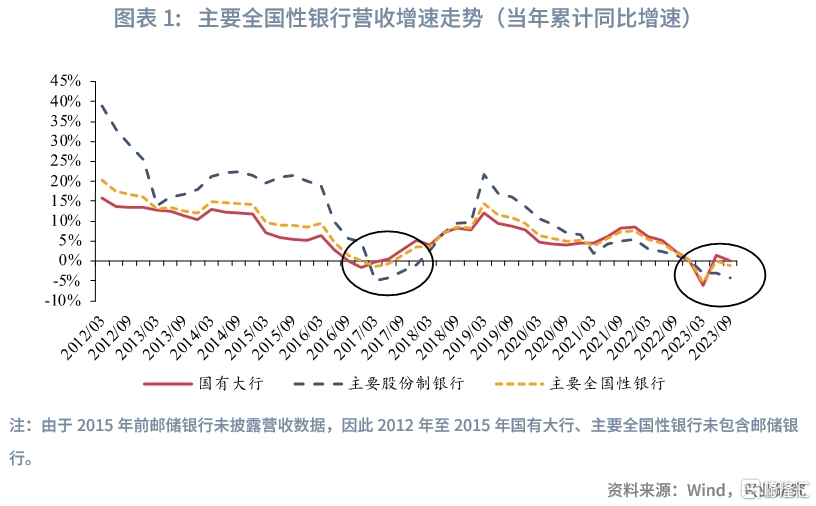

2023年前三季度,主要全國性銀行營業收入同比增速再次轉負,同比下降1.16%,繼2017年上半年後營收再次出現較大壓力。比較兩次情形,興業證券發現兩次營收負增長均伴隨着淨利息收入、手續費及佣金淨收入同比下降;前期貨幣政策寬鬆導致資產端收益率下降,淨息差下降;減費讓利政策+資本市場波動加劇均導致手續費及佣金淨收入承壓等相同點。同時,此次營收負增長還有着與2017年不同的其他不利因素,主要包括存款定期化導致負債端成本剛性、資金從資管產品流向定期存款產品等。從目前情況來看,此次主要全國性銀行營業收入面臨形勢較2017年更加嚴峻,營收壓力緩解的時點仍需等待:一方面,淨利息收入對營收貢獻程度不斷提升,“量升”不抵“價跌”,淨利息收入增長仍將承壓;另一方面,降費讓利下非利息淨收入承壓較大。在融資成本下行、淨息差收窄和資產增速下滑的背景下,主要全國性銀行營收低增長情況或將持續。

值得注意的是,在絕大多數主要全國性銀行營收負增長的背景下,有兩家主要全國性銀行在2023年第三季度的營收出現了正增長,究其原因,其中一家銀行為境外資產佔比較高,因此淨利息收入同比提升明顯;另一家銀行為2022年第三季度營收基數相對較低。

在盈利方面,2023年前三季度,淨利息收入、手續費及佣金淨收入表現不佳,導致主要全國性銀行營業收入同比下降1.16%。分不同類型銀行來看,國有大行營收同比上升0.11%,主要股份制銀行營收同比下降4.27%。主要全國性銀行淨息差環比持續下降,其中,國有大行淨息差同比降幅有所收窄,主要股份制銀行淨息差同比降幅略有擴大。

在資產質量方面,2023年第三季度末,主要全國性銀行不良貸款率和撥備覆蓋率環比2023年上半年末均有所下降。從公佈各類資產不良貸款的招商銀行和平安銀行情況來看,部分零售貸款(個人經營貸、個人消費貸及其他貸款)質量仍有待提升。

近期,各家上市銀行陸續公佈2023年第三季度報吿,本文選取了工商銀行、農業銀行、中國銀行、建設銀行、交通銀行和郵儲銀行等6家行國有大行,招商銀行、興業銀行、中信銀行、浦發銀行、民生銀行、光大銀行和平安銀行等7家行主要股份制銀行,以上13家上市銀行統稱為主要全國性銀行作為樣本,對其2023年第三季度經營情況進行比較分析。

值得注意的是,2023年1月1日起,由於保險公司開始採用IFRS17。因此,擁有保險子公司的工商銀行、建設銀行、農業銀行、中國銀行和交通銀行等5家國有大行的資產負債表、利潤表均受到影響。五家大行分別對其2022年第三季度利潤表、2022年資產負債表相關指標進行追溯調整。這一調整可能對其收入指標、規模指標產生一定影響。

一、 本期關注:營收承壓,這次不一樣?

1.1 兩次營收負增長的比較分析

2023年前三季度,主要全國性銀行營業收入同比增速再次轉負,同比下降1.16%,繼2017年上半年後營收再次出現較大壓力。考察營收增速的歷史走勢,興業證券發現自2012年以來,主要全國性銀行營收同比出現下降的情形出現過兩次:2017年上半年、2023年第一季度及前三季度。分不同類似銀行來看,國有大行營收負增長主要發生在2016年前三季度至2017年第一季度、2023年第一季度;主要股份制銀行營收增速為負主要發生在2017年第一季度至2017年全年、2023年第一季度至2023年前三季度。值得注意的是,相較而言,主要股份制銀行兩次營收同比降幅均大於國有大行。

從不同收入類型情況來看,主要全國性銀行營收同比下降普遍伴隨着淨利息收入、手續費及佣金淨收入負增長。主要全國性銀行營收負增長時,除2017年上半年淨利息收入增速為正以外,其餘時點淨利息收入、手續費及佣金淨收入均同比負增長。分不同類型來看,在國有大行營收出現負增長的四個區間內,淨利息收入負增長出現兩次、手續費及佣金收入負增長出現三次;在主要股份制銀行營收增速為負的七個區間內,淨利息收入均為負增長,手續費及佣金收入五次為負增長。此外,值得注意的是,相較於2017年,此次(2023年上半年)主要全國性銀行,特別是主要股份制銀行手續費及佣金淨收入同比降幅相對較大。

在淨利息收入增長方面,兩次營收壓力較大時期,主要全國性銀行量、價表現存在差異。2017年前後時期,主要全國性銀行淨利息收入進入負增長區間,伴隨着總資產增速下滑、淨息差的同步下降,呈現“量價齊跌”的特徵。2023年以來,主要全國性銀行淨利息收入呈現同比負增長,主要受由於淨息差快速回落影響,而總資產增速則保持較快增長,呈現“量升價跌”的特徵。其中,由於2023年保險公司開始採用IFRS17,擁有保險子公司的工商銀行、建設銀行、農業銀行、中國銀行和交通銀行等5家國有大行僅回溯了2022年末總資產情況,因此興業證券僅能考察其總資產環比增長情況。數據顯示,2023年一季度末、上半年末、三季度末,主要全國性銀行總資產環比增速分別為5.75%、2.59%、0.78%,均處於2017年以來同期較高水平。

不過值得注意的是,2023年上半年主要全國性銀行整體呈現“量升價跌”的情況,但其中不同類型銀行表現則存在差異。從國有大行表現來看,2017年前後,淨利息收入呈現“量價齊跌”,但2023年之後淨利息收入呈現“量升價跌”。其中,2023年一季度末、上半年末、三季度末,國有大行總資產環比增速分別為6.36%、3.13%、1.09%,均處於2017年以來同期較高水平。從主要股份制銀行表現來看,2017年前後淨利息收入呈現“量價齊跌”,2023年之後淨利息收入呈現“量穩價跌”。

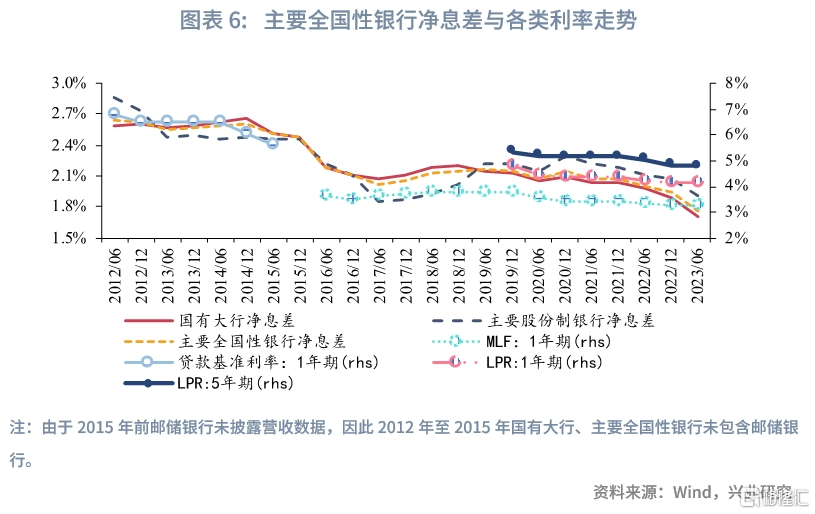

從價的情況來看,2017年6月主要全國性銀行淨息差下跌至相對低點,主要在於前期貨幣政策較為寬鬆以及貸款等資產重定價因素導致的資產端收益率反映相對滯後。具體地,2014年11月,央行下調人民幣存貸款基準利率;2015年,央行連續五次調整存款準備金率、連續五次下調金融機構人民幣存貸款基準利率;2016年初,央行降低存款準備金率0.5個百分點。2017年初,央行開始收緊流動性,但由於貸款等資產重定價因素影響,上半年主要全國性銀行淨息差仍延續下行趨勢。從負債端來看,2016年下半年至2017年上半年,在存款活期化及降息後存款重定價影響逐步釋放下,主要全國性銀行存款成本率有所下降,雖然同業資金利率上升帶動同業負債成本提升,但整體付息負債成本率仍略有下降。從資產與負債兩端來看,2017年上半年負債端降幅不及資產端,整體淨息差出現下降。

2023年6月淨息差下跌至歷史低位,是寬鬆貨幣政策下資產端收益率下跌以及負債端存款定期化等因素的多重疊加。一方面,2022年以來,1年期和5年期LPR均有所下調,資產端收益率承壓;另一方面,經濟下行壓力加大下居民及企業的預防性儲蓄動機增強,存款產品定期化特徵凸顯,導致負債端剛性較強。

從量的情況來看,2017年上半年與2023年上半年資產投放量出現差異的原因也在於2017年前後全國性銀行總資產增速有所下降,特別是主要股份制銀行出現較大降幅,且下降趨勢持續至2018年第一季度,主要原因在於2016年末開始的“去槓桿”和“強監管”,主要全國性銀行非標資產等同業業務逐步壓縮導致總資產增速下滑。2022年以來,在加大金融支持實體經濟力度的引導下,國有大行總資產增速保持較快增長。其中,2023年一季度末、上半年末、三季度末,國有大行總資產環比增速分別為6.36%、3.13%、1.09%,均處於2017年以來同期較高水平。相較而言,主要股份制銀行在複雜多變的內外部環境中資產投放壓力相對較大,總資產同比增速維持穩中略降。

在手續費及佣金淨收入方面,兩次營收增速下滑(2017年前後、2023年後)過程中,主要全國性銀行手續費及佣金淨收入同比負增長的主要原因在於:一方面,減費讓利的政策下銀行卡、結算及清算等業務收入下降;另一方面,資本市場及債券市場波動加劇下,財富管理業務相關收入有所降低。

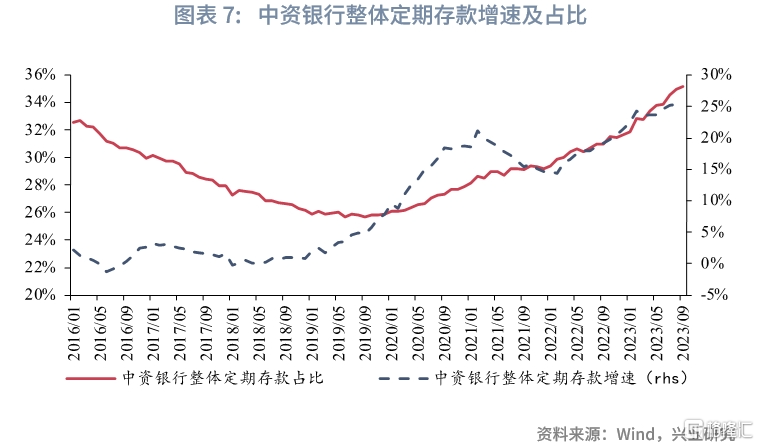

值得注意的是,不同於2017年前後的情況,2023年銀行還面臨着居民存款定期化較為嚴重的情形,表現為居民將資金從風險相對更高的資管產品流向安全性更高的定期存款等產品上,這導致了財富管理相關業務收入降幅較大。出現居民儲蓄意願上升而投資資管產品意願下降的原因主要在於兩個方面:一方面是由於《資管新規》完全落地之後,淨值化轉型後的理財產品曾經出現了兩次較大規模的破淨,使得部分尚未完全接受理財淨值化的投資者受到影響;另一方面是在經濟增速下滑和疫情的負面影響下,居民的避險情緒有所上升,因而儲蓄意願持續上升。

綜上所述,2017年與2023年兩次主要全國性銀行營收承壓雖然有着一些共性原因,但2023年營收承壓也有着不同於2017年情況的一些差異性特徵:一是存款定期化導致銀行負債端成本剛性,甚至在貸款利率下行的環境下存款成本率出現上升;二是主要全國性銀行資產投放的總量並未普遍出現同比下滑,不同於2017年總資產同比增速回落的情況,2023年國有大行總資產增速仍維持較快增長,主要股份制銀行總資產增速增保持穩中略降的態勢;三是在多方面影響下,居民及企業預防性動機加強,資金由資管產品迴流存款,使得財富管理手續費增長承壓。

1.2 營收壓力如何緩解?

2018年,國有大行營業收入增速轉正回升的主要拉動力為淨利息收入,而主要股份制銀行主要依靠其他非利息收入的高速增長。2017年下半年開始,國有大行營業收入增速由負轉正並持續回升,主要由其淨利息收入帶動。與此同時,在2018年一季度前,國有大行非利息淨收入增速(包括手續費及佣金淨收入、其他非利息淨收入)仍為負。與之相對應,2018年開始,主要股份制銀行營業收入出現同比增長,其主要拉動在於其他非利息淨收入快速增長,淨利息收入、手續費及佣金金收入維持小幅增長態勢。

從淨利息收入的量、價情況來看,國有大行和主要股份制銀行淨息差的顯著回升是帶動淨利息收入增長的關鍵,而背後的核心在於宏觀經濟增長的好轉。2017年,宏觀經濟內生增長動力增強,通脹水平持續走高,房地產價格迅速上升。在此基礎上,2017年1月至2018年4月,央行連續4次提高1年期MLF利率,由3.00%上升至3.30%;2017年2月至2018年3月,央行連續4次提高逆回購利率,其中,7天逆回購利率由2.25%上升至2.55%。在此背景下,國有大行和主要股份制銀行淨息差均逐步回升。在量的方面,在“去槓桿”和“強監管”背景下2017年、2018年,國有大行和主要股份制銀行總資產擴張增速均維持較低水平,規模擴張對淨息差的貢獻程度小於淨息差提升。

綜上所述,2018年營收增速由負轉正主要有以下因素驅動:一是貨幣政策由穩健偏松轉向穩健偏緊,帶動淨息差水平回升,同時生息資產個規模擴張速度保持相對穩定;二是手續費及佣金收入增速企穩,主要全國性銀行積極把握資本市場階段性機會支撐非利息淨收入增長。其背後的核心在於宏觀經濟形勢的好轉,所帶來的貨幣政策轉向和資本市場好轉。

從目前情況來看,此次主要全國性銀行營業收入面臨形勢較2017年更加嚴峻,營收壓力緩解的時點或仍需等待,主要表現在:

一是淨利息收入對營收貢獻程度不斷提升,“量升”不抵“價跌”下持續承壓。數據顯示,2023年前三季度,國有大行、主要股份銀行淨利息收入佔營收比重分別為77.42%、68.24%,較2017年前三季度分別提升4.49、3.85個百分點,淨利息收入的增厚對於整體營收的重要性更加凸顯。

在價的方面,2023年上半年,主要全國性銀行淨息差水平已降至2012年以來最低值,且後續仍可能持續探底。從資產端來看,在宏觀經濟增長動能仍需進一步鞏固的基礎上,流動性水平將保持合理充裕,利率水平仍未出現上行趨勢,生息資產收益率將持續承壓。中央金融工作會議也提出了“保持流動性合理充裕、融資成本持續下降”的要求。從負債端來看,雖然在2023年6月末以及9月末,中資銀行居民定期存款佔居民存款的比重均出現環比下降的情況,但整體中資定期存款佔存款的比重仍處於較高水平;疊加《商業銀行資本管理辦法》提升了銀行原始期限3個月以上同業存單的風險權重所導致的可能發行利率上行,短期內銀行負債成本降幅或將有限。

在量的方面,商業銀行總資產增長將與我國經濟從高速增長轉向高質量發展進程相適應,整體增速將有所下降。在保持貨幣供應量和社會融資規模同名義經濟增速基本匹配的前提下,總資產增速也將從過去較高水平逐步降低。在此情況下,提升淨利息收入的壓力進一步加大。

二是降費讓利下非利息淨收入將進一步承壓。2023年下半年以來,公募基金推進費率改革、代銷保險佣金率開啟壓降等事件,將使得財富管理業務的非息業務收入空間持續收窄。同時,在監管部門和行業協會的引導下,多家銀行表示將繼續實施已有減項降費政策基礎上,進一步推出惠企利民措施,加大減費讓利力度,後續手續費及佣金收入壓力將有所加大。

1.3 為何部分銀行本季度營收仍正增長?

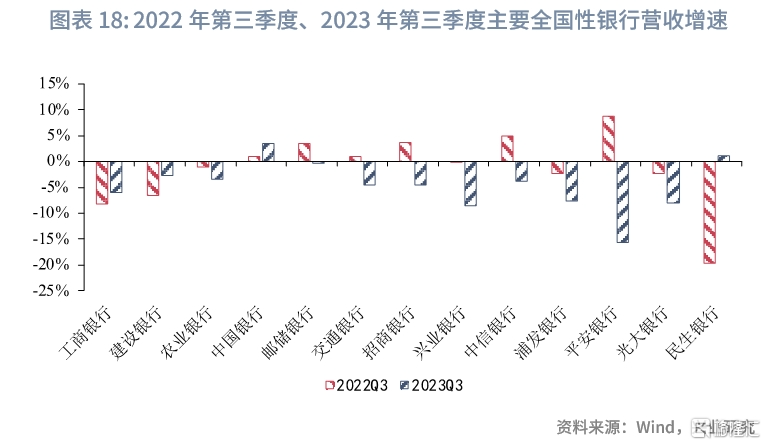

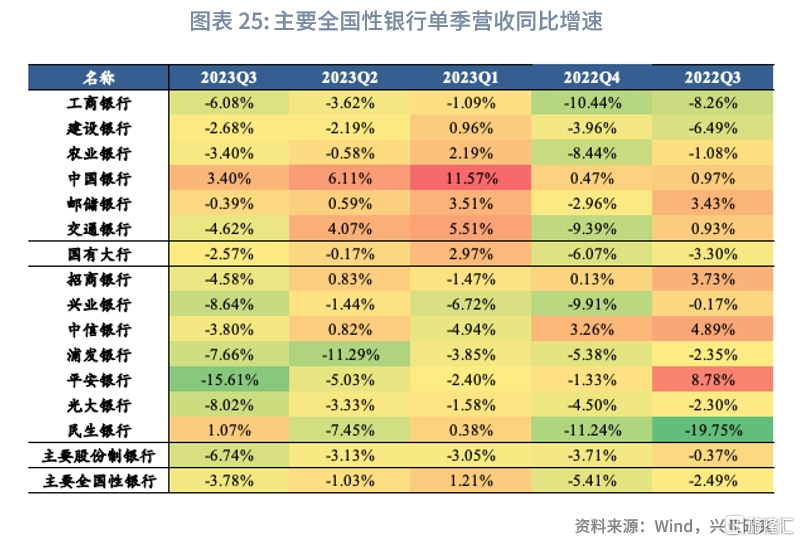

2023年第三季度,主要全國性銀行中僅有中國銀行、民生銀行營收實現正增長,單季同比增速分別為3.40%、1.07%。其中,民生銀行主要受低基數效應影響。數據顯示,2022年第三季度,民生銀行單季營收同比下降19.75%,顯著低於其他全國性銀行。在此低基數下,2023年第三季度,民生銀行營收同比增長1.07%。

從中國銀行的情況來看,其淨利息收入、手續費及佣金淨收入、其他非利息淨收入均在第三季度實現正增長。具體地,在淨利息收入方面,中國銀行第三季度同比增長0.32%。主要得益於其外幣資產佔比相對較高,在美聯儲將聯邦基金利率維持在較高水平的背景下,其資產端收益率同比上升。2023年前三季度,中國銀行淨息差同比僅下降13bp,降幅在主要全國性銀行中最低。其中,生息資產收益率同比上升28.14bp,是主要全國性銀行中唯一實現同比正增長的銀行。此前,興業證券已在9月30日發佈的《為何有銀行資產收益率與負債成本率逆勢而動?——2023年主要全國性銀行中報縱覽》[1]報吿中對相關現象進行了解析。在手續費及佣金淨收入方面,中國銀行第三季度同比增長0.32%。根據半年報披露的相關信息,中國銀行主要在銀行卡、顧問和諮詢業務等實現收入增長。在其他非利息淨收入方面,中國銀行第三季度同比增長37.65%,主要是投資收益大幅增長34.08%。

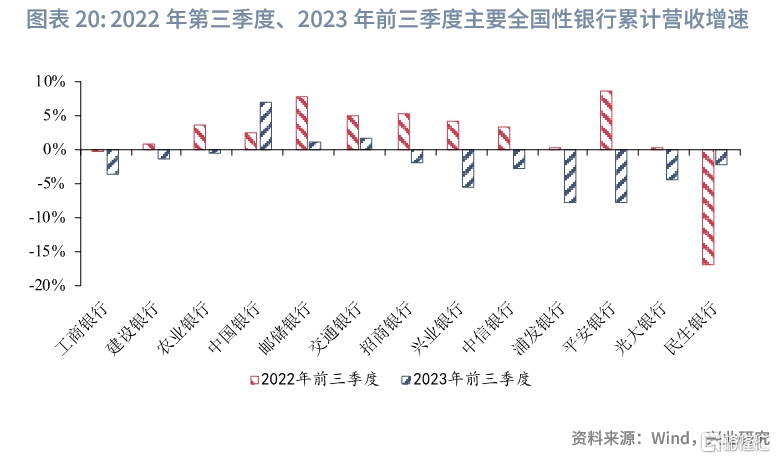

從2023年前三季度累計營收的增長情況來看,僅有中國銀行、郵儲銀行和交通銀行實現正增長,營收增速分別為7.05%、1.24%、1.66%。

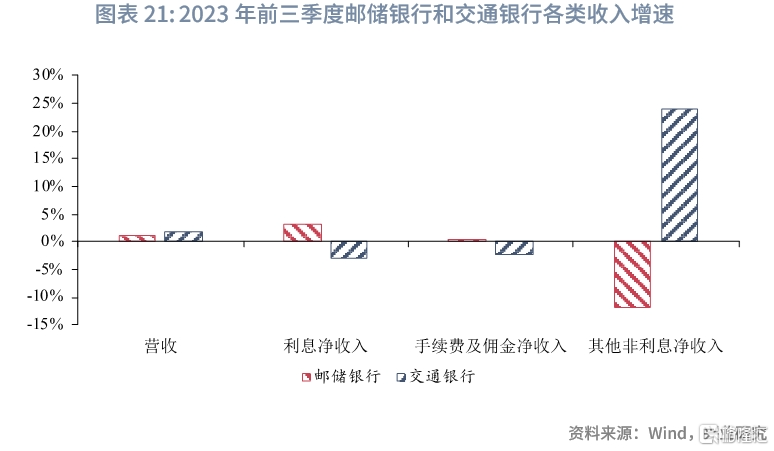

郵儲銀行營收實現正增長主要受益於利息淨收入同比提升,而交通銀行主要是其他非利息淨收入增長帶動營業收入同比增長。具體地,郵儲銀行淨利息收入表現較優主要是其負債端優勢較為突出。2023年前三季度,郵儲銀行付息負債成本率同比下降7bp,主要是由於其個人存款,特別是個人定期存款,成本率下降。相較於其他主要全國性銀行,郵儲銀行的個人存款,特別是定期存款佔比相對更高,此前多輪的個人定期存款利率下調對郵儲淨利息收入的正面影響相對較強。交通銀行其他非利息淨收入增長主要是集團子公司股權類投資相關收益增長。對比來看,交通銀行在銀行法人層面前三季度營業收入則同比下降3.43%。

二、主要全國性銀行2023年前三季度經營情況綜述

2.1 盈利情況:淨利息收入、手續費及佣金淨收入表現不佳,營收增長再度承壓

由於保險公司2023年1月1日施行IFRS17,五家擁有保險子公司的國有大行只追溯了2022年前三季度營收相關數據,而2022年其他時間點的數據並未公開追溯調整結果。為了避免比較誤差,興業證券將國有大行和主要股份制銀行分開比較盈利情況。

2023年前三季度,主要全國性銀行營業收入增速、撥備前利潤增速、歸母淨利潤增速均較上半年有所回落,不同類型銀行表現有所分化。

國有大行營收表現較優,2023年前三季度營收同比增長0.11%,較上半年下降1.3個百分點。相較而言,主要股份制銀行營收同比下降4.27%,降幅較上半年擴大1.18個百分點。從單季情況來看,2023年第三季度,國有大行、主要股份制銀行營收增速分別為-2.57%、-6.74%,較上半年下降2.40、3.61個百分點。

從銀行個體情況來看,2023年第三季度,平安銀行、興業銀行營收增速較低,分別為-15.61%、-8.64%;僅有中國銀行、民生銀行實現同比正增長,營收增速分別為3.40%、1.07%。

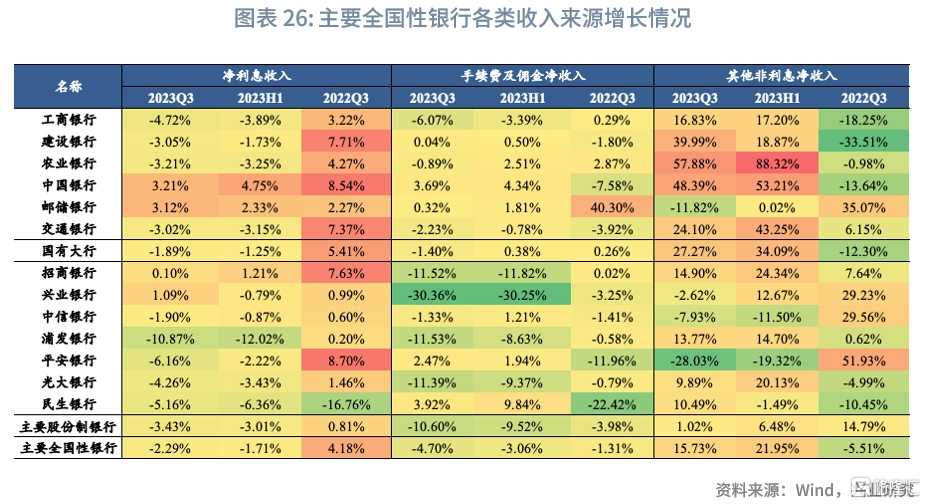

從收入結構來看,2023年前三季度,其他非利息淨收入為主要全國性銀行營收增長的主要正向貢獻項,淨利息收入、手續費及佣金淨收入為主要拖累項,但不同類型銀行收入結構變化存在差異。

在利息淨收入方面,2023年前三季度,國有大行利息淨收入同比下降1.89%,拖累其淨利息收入佔營業收入比重同比下降1.58個百分點至77.42%。主要股份制銀行淨利息收入同比下降3.43%,降幅小於營收整體降幅,其淨利息淨收入佔營收比重同比上升0.59個百分點至68.24%。

在非利息淨收入方面,2023年前三季度,國有大行非利息淨收入佔營業收入的比重同比上升,主要股份制銀行這一佔比同比下降。對於國有大行,其他非利息淨收入大幅同比增長27.27%,帶動其佔營收比重同比上升1.80個百分點;手續費及佣金淨收入同比下降1.40%,拖累其佔營收比重略降0.22個百分點。對於主要股份制銀行,手續費及佣金淨收入同比下降10.60%,拖累其佔營收比重下降1.3個百分點;其他非利息淨收入同比增長1.02%,拉動其佔營收比重同比上升0.70個百分點。

值得注意的是,部分銀行資產規模較半年末有所下降。2023年三季度末,國有大行總資產環比上半年末增長1.09%,主要股份制銀行總資產環比下降0.17%。從個體銀行來看,建設銀行、招商銀行、浦發銀行和民生銀行總資產規模出現收縮。從歷史走勢來看,三季度末各銀行總資產規模出現收縮的頻率相對較高;從資產類型來看,主要是同業資產(包括存放同業和其他金融機構款項、拆出資金等項目)規模環比下降。值得注意的是,2023年三季度末,浦發銀行、平安銀行和民生銀行發放貸款及貸款規模較上半年末有所下降,或反映出部分商業銀行面對的“優質資產荒”困境愈發突出。

2.2 淨息差:環比持續下行,同比降幅略有擴大

2023年前三季度,主要全國性銀行淨息差為1.72%,較2022年前三季度下降25.36BP[2],淨息差環比持續下降,同比降幅有所擴大。

從整體水平來看,淨息差仍在下降。若將2023年前三季度較2022年前三季度淨息差的變化與2023年上半年較2022年上半年淨息差的變化進行比較,不同銀行變化不一。其中,國有大行淨息差同比降幅有所收窄,主要股份制銀行淨息差同比降幅略有擴大。從銀行個體來看,農業銀行、郵儲銀行、交通銀行和民生銀行淨息差同比降幅有所收窄,中國銀行、招商銀行、平安銀行淨息差同比降幅擴大。

在資產端,除中國銀行外,其餘銀行資產收益率持續下降,但各家銀行資產收益率同比變化表現不一。

從資產收益率水平來看,主要股份制銀行同比降幅相對較大。具體地,2023年前三季度,國有大行生息資產收益率為3.52%,同比下降6.77BP;主要股份制銀行生息資產收益率為4.00%,同比下降11.72BP。

若從同比降幅的變化來看,即將2023年前三季度較2022年前三季度生息資產收益率的變化與2023年上半年較2022年上半年生息資產收益率的變化相比,國有大行同比降幅略有擴大,主要股份制銀行同比降幅有所收窄。具體地,2023年前三季度,國有大行生息資產收益率同比降幅較2023年上半年擴大0.59BP,主要股份制銀行生息資產收益率同比降幅收窄0.16BP。

2.3 資產質量:整體不良貸款率下降,零售貸款質量有待提升

2023年三季度末,主要全國性銀行不良貸款率與撥備覆蓋率環比2023年上半年均有所下降。

從不良貸款率來看,與2023年上半年末相比,2023年三季度末主要股份制銀行不良貸款率有所上升,國有大行的不良貸款率有所下降。從撥備覆蓋率來看,相較於2023年上半年末,2023年三季度末國有大行撥備覆蓋率均有所上升,主要股份制銀行撥備覆蓋率略有下降。

由於僅有招商銀行、平安銀行在三季報中公佈不良貸款的細分數據,因此興業證券主要考察這兩家銀行(銀行口徑,非集團口徑)的相關情況。分貸款類型來看,相較於2022年末,2023年第三季度末,招商銀行公司貸款的不良貸款率略有上升,而平安銀行公司貸款的不良貸款率持平;招商銀行零售貸款不良率下降,平安銀行零售不良貸款率略有上升。

從兩家行不同類型零售貸款質量來看,信用卡應收賬款不良貸款率仍相對較高,但較2022年末已有所下降。2023年三季度末,招商銀行和平安銀行信用卡不良貸款率分別為1.69%、2.64%,在各類零售貸款中處於較高水平,但相較於2022年末,兩者分別下降0.08、0.04個百分點。此外,平安銀行個人住房貸款、個人經營貸、其他個人貸款不良貸款率較2022年末均有所上升。

注:本文來自興業證券2023年11月25日發佈的《【金融行業】營收再承壓,這次有何不同?——主要全國性銀行2023年第三季度報縱覽》,分析師:呂思聰;陳昊;魯政委