供給約束在影響上會呈現哪些結構性特徵

格隆匯 09-30 15:22

本文來自格隆匯專欄:廣發宏觀郭磊,作者: 郭磊

報告摘要

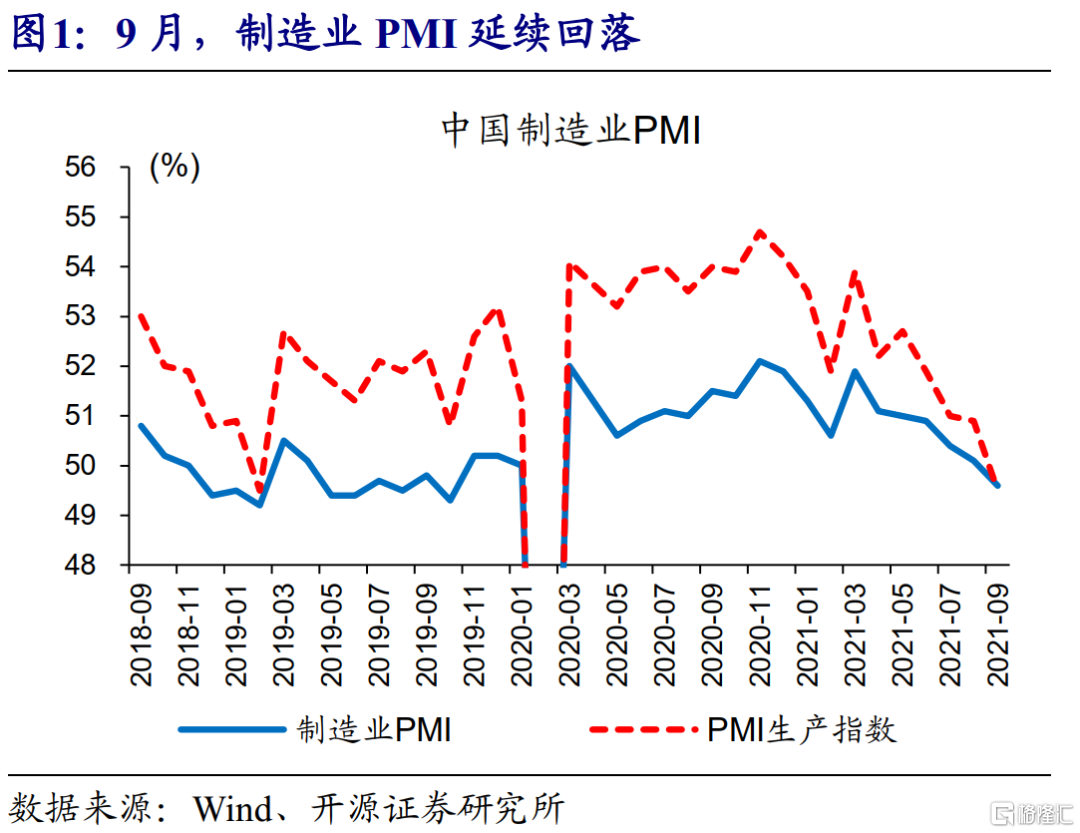

第一,9月服務業PMI大幅回升,而製造業PMI大幅回落。顯然,前者主要源於疫情影響脈衝淡化;而後者則主要源於限產限電所帶來的供給衝擊。

第二,從細分數據來看,供給約束對於製造業的影響還是呈現一些結構性特徵的。這些特徵有助於我們理解未來“碳達峯”大背景下經濟可能階段性出現的一些線索:

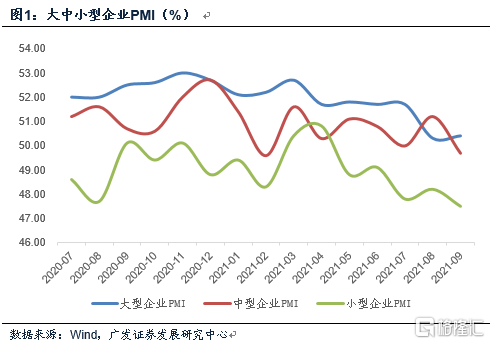

1)中小企業所受衝擊顯著大於大企業。

2)裝備類、消費類影響小,原材料和中間品影響大。

3)供給收縮背景下價格擡升劇烈,形成少見的價格和總景氣指標方向背離。

4)作爲存在一定彈性的要素,就業在這種情況下快速下降。

5)高技術製造業影響小,9月EPMI和高技術製造業PMI均出現上升。

第三,新出口訂單爲46.2,繼續呈收縮態勢。PMI出口訂單過去幾個季度準確性明顯下降,這可能和出口結構變化,以及其作爲一個景氣擴散指標的天然缺陷有關。但在限電影響下,9月出口不排除確實存在波動;港口外貿貨物吞吐量數據略有走弱,中港協解釋因爲上海港、寧波舟山港等受颱風燦都影響出現過暫時停工。從韓國前20天出口兩年平均增速看,外需本身變化不大。

第四,建築業PMI也出現了回落,但相對景氣尚可,且一個結構性亮點是從業人員、業務活動預期均環比上行。我們理解總指標回落可能和限電等背景有關,開工和供應鏈短期擾動,但業務活動預期並未回落。從8月財政數據看,三大基建項支出合併增速有明顯回升。

第五,9月長江商學院BCI爲54.5,較爲意外地上行4.5個點,這一異常可能和樣本企業受雙控影響較小有關,只反映了疫情收斂的影響。鑑於開工率等高頻數據亦指向經濟回落,我們暫時不對這一數據過多分析。值得注意的是其中的兩個價格分項,中間品價格前瞻指數回落幅度較大,這一指標代表企業對兩個季度後的預期。

第六,限電限產帶來的短期影響明顯。政策已經開始了對這一過程的修正。發改委29日表示“將會同有關方面全力增加電力供應保障能力,加強運行協調調度,確保電力可靠供應”。關注這一過程對於市場預期以及宏觀定價邏輯的影響。

第七,除保供穩價外,市場可能期待更全面的穩增長的動作。畢竟8月起經濟的邊際變化還包括地產銷售中樞開始下臺階。這意味着即使沒有“雙控”影響,經濟亦存在內生放緩趨勢。29日的房地產金融工作座談會備受關注。但從會議精神看,房地產金融審慎管理政策框架並未改變;“兩維護”主要是對應的是防範地產信用風險。

正文

9月服務業PMI大幅回升,而製造業PMI大幅回落。顯然,前者主要源於疫情影響脈衝淡化;而後者則主要源於限產限電所帶來的供給衝擊。

9月服務業PMI爲52.4,大幅高於8月的45.2,大致持平於6-7月的位置(52.3、52.5)。

9月製造業PMI爲49.6,大幅低於8月的50.1,屬於2020年3月以來新低。

從細分數據來看,供給約束對於製造業的影響還是呈現一些結構性特徵的。這些特徵有助於我們理解未來“碳達峯”大背景下經濟可能會階段性出現的一些線索:

(一)中小企業所受的衝擊顯著大於大企業,小企業出現生產下降、在手訂單上升的情況。9月大型企業PMI爲50.4,略高於8月的50.3,也是唯一仍在50以上的景氣區間的分項;中型企業PMI爲49.7,環比8月回落2.5個點;小型企業PMI爲47.5,環比8月回落0.7個點。統計局指出,小型企業中反映原材料成本高、資金緊張、市場需求不足的比重均超過四成,部分小型企業生產經營面臨多重困難。

從在手訂單看,基本上只有小企業出現不降反升的情況,證明生產約束對小企業來說更加明顯。

(二)設備裝備類、消費類影響小,原材料和中間品影響大。9月裝備製造業PMI爲51.8,環比8月上升0.5個點;基礎原材料行業PMI爲47.3,環比8月回落0.7個點。其中四大高耗能行業是集中受影響的領域。石油煤炭及其他燃料加工、化學纖維及橡膠塑料製品、黑色金屬冶煉及壓延加工等高耗能行業生產和訂單指數均低於45.0,有色金屬冶煉及壓延加工業PMI亦明顯低於8月。

(三)供給收縮背景下價格擡升劇烈,形成少見的價格和總景氣指標方向背離。9月原材料購進價格爲63.5,上升2.2個點;出廠價格爲56.4,上升3.0個點。價格指標和總體景氣指標方向背離。

(四)作爲存在一定彈性的要素,製造業就業在這種情況下快速下降。9月PMI從業人員爲49.0,環比8月回落達0.6個點,是近4個月以來最低,這對應製造業用工意願下降。

(五)高技術製造業影響小,9月EPMI和高技術製造業PMI均出現上升。9月高技術製造業PMI爲54.0%,高於8月0.3個點。9月EPMI爲55.9,環比8月上行7.1個點。

新出口訂單爲46.2,繼續呈收縮態勢。PMI出口訂單過去幾個季度準確性明顯下降,這可能和出口結構變化,以及其作爲一個景氣擴散指標的天然缺陷有關。但在限電影響下,9月出口不排除確實存在波動;港口外貿貨物吞吐量數據略有走弱,中港協解釋因爲上海港、寧波舟山港等港口受颱風燦都影響出現過暫時停工。從韓國前20天出口的兩年平均增速看,外需本身變化不大。

9月PMI新出口訂單爲46.2,環比8月進一步回落0.5個點。

過去幾個季度PMI新出口訂單的可參考性下降。以今年爲例,它在2月、5-8月連續呈現負向信號,但一季度、二季度、7-8月出口兩年平均增速均值分別爲14.4%、14.3%、14.9%(見前期報告《如何看8月出口的強勢及後續趨勢》),穩定在高位。我們理解這和疫後出口結構的變化有關,PMI作爲一個景氣擴散指標,是以問卷調查比例來判定方向,可能會存在對權重影響的錯判。

但在限電影響下,9月出口不排除確實會存在波動,如前所述,小企業在手訂單上升。此外,港口外貿貨物吞吐量數據有所走弱, 中港協解釋因爲上海港、寧波舟山港等港口受颱風燦都影響出現過暫時停工。

外需本身應該變化不大。9月前20天韓國出口兩年平均增速12%,略高於7月和8月的10%。

建築業PMI也出現了回落,但相對景氣尚可。而且一個結構性亮點是從業人員、業務活動預期均環比上行。我們理解總指標回落可能和限電等背景有關,開工和供應鏈受到一定短期擾動,但業務活動預期並未回落。從8月財政數據看,三大基建項支出合併增速有明顯回升。

9月建築業PMI爲57.5,低於8月的60.5。

9月建築業從業人員指數爲52.6,高於8月的50.6;建築業業務活動預期爲60.1,高於8月的50.4。

建築業企業用工量增加或反映財政節奏的影響。8月財政支出同比從前值的-4.9%上行至6.2%,兩年平均增速也由前值的6.1%回升至7.5%。與基建相關的支出分項如農林水事務、城鄉社區事務和交通運輸增速均較前期有所回升,三大基建分項合併增速由-0.4%回升至14.9%,兩年平均增速由-1.2%回升至5.1%(見前期報告《財政支出小幅加快,基建分項亦有提速》)。

9月長江商學院BCI爲54.5,較爲意外地上行4.5個點,這一異常可能和樣本企業受雙控影響較小有關,只反映了疫情收斂的影響。鑑於開工率等高頻數據亦指向經濟回落,我們暫時不對這一數據過多分析。值得注意的是其中的兩個價格分項,中間品價格前瞻指數回落幅度較大,這一指標代表企業對兩個季度後的預期。

9月長江商學院BCI爲54.5,較8月上行4.5個點。

其中BCI消費品價格前瞻指數爲55.3,較8月回落3.2個點;BCI中間品價格前瞻指數爲50.4,較8月回落10.3個點。

限電限產帶來的短期影響明顯。政策已經開始了對這一過程的修正。發改委29日表示“將會同有關方面全力增加電力供應保障能力,加強運行協調調度,確保電力可靠供應”。關注這一過程對於市場預期以及宏觀定價邏輯的影響。

國家發展改革委經濟運行調節局負責人9月29日表示,今年冬季,受經濟穩定增長、取暖用電快速增加等因素影響,預計全國最高用電負荷將逐步攀升,有可能超過今年夏季和去年冬季峯值。國家發展改革委將會同有關方面全力增加電力供應保障能力,加強運行協調調度,確保電力可靠供應。

除保供穩價外,市場可能期待更全面的穩增長的動作。畢竟8月起經濟的邊際變化還包括地產銷售中樞開始下臺階。這意味着即使沒有“雙控”影響,經濟亦存在內生放緩趨勢。29日的房地產金融工作座談會備受關注。但從會議精神看,房地產金融審慎管理政策框架並未改變;“兩維護”主要是對應的是防範地產信用風險。

9月29日,人民銀行、銀保監會聯合召開房地產金融工作座談會。會議強調,金融部門要認真貫徹落實黨中央、國務院決策部署,圍繞“穩地價、穩房價、穩預期”目標,準確把握和執行好房地產金融審慎管理制度,堅持房子是用來住的、不是用來炒的定位,堅持不將房地產作爲短期刺激經濟的手段,持續落實好房地產長效機制,加快完善住房租賃金融政策體系。會議要求,金融機構要按照法治化、市場化原則,配合相關部門和地方政府共同維護房地產市場的平穩健康發展,維護住房消費者合法權益。

核心假設風險:宏觀經濟變化超預期,外部環境變化超預期

透過PMI看能耗雙控影響

格隆匯 09-30 14:52

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641