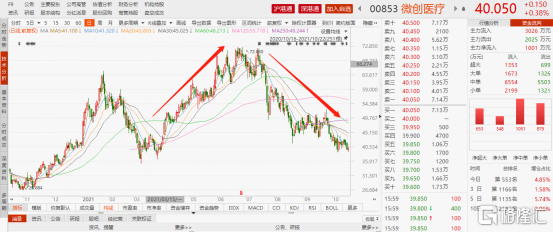

高位回撤44%,拿什麼來拯救微創醫療?

廣大股民日思夜盼的微創機器人終於在昨日開啟招股。一直以來,手術機器人這項業務都被外界視為微創醫療未來最有前景的業務,而微創機器人則被視為微創醫療未來最賺錢的子公司。

作為一家平台型醫療器械公司,因旗下業務眾多,微創醫療也一度被投資者戲稱為“葫蘆娃公司”。這些“葫蘆娃”們或內部孵化,或體外收購。曾經,市場也看好公司的商業模式,認為它能成為中國的美敦力。但在集採陰霾下,微創加快腳步併購,對此市場上似乎有了不信任的聲音。

反映在股價上,自6月高位至今,微創醫療狂泄44%,股價已跌近今年3月的低位。這當中自然有醫療板塊整體大回撤的大環境影響,但就微創自身而言,股價大幅回撤背後,還有市場對於其並不樂觀未來的預期。

01

集採之殤

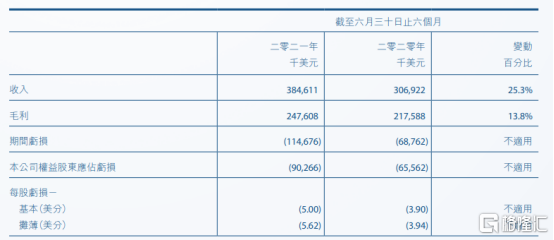

今年上半年,公司實現營業收入3.85億美元,同比增長25.3%;毛利為2.48億美元,同比增長13.8%;而歸母淨利潤卻虧損9026.6萬美元,相比去年同期6556.2萬美元的虧損,虧損幅度擴大了37.7%。同時,毛利率也有所下滑,由去年同期的70.9%下滑至今年的64.4%。

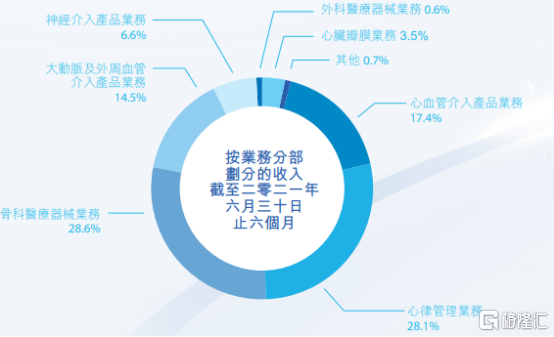

具體業務來看,心血管介入產品業務實現營收6683.7萬美元,同比減少24.4%,營收佔比也從去年同期的28.8%降低至今年的17.4%。這一塊業務,因技術較為成熟,已實現國產替代化,成本較低,此前曾是微創醫療重要的盈利來源。

去年11月全國心臟冠脈支架集採落地,憑藉心臟支架業務起家的微創醫療受到的衝擊不可謂不大。雖然被納入集採可以擴大市場份額,但心臟冠脈支架最大降價幅度高達70%,對微創而言,以量換價始終是一個較為遙遠的夢。

心臟冠脈支架被集採後,今年以來公司營收大幅下滑,骨科醫療器械業務與心律管理業務接棒承擔營收重任。上半年,骨科醫療器械業務實現營收1.1億美元,同比增長27.2%。疫情爆發後,諸多患者選擇延期手術,如今疫情得到控制,手術量有所上升帶動骨科醫療器械需求上漲。

心律管理業務則實現營收1.08億美元,同比增長30.9%。此項業務的產品為起搏器、除顫器和心臟再同步裝置,營收實現較大增長則主要得益於海外銷售的恢復。

自去年上半年開始,骨科醫療器械業務的營收佔比就已經達到28.2%,與心血管接入產品業務的營收幾乎並駕齊驅。今年上半年,骨科醫療器械業務營收佔比為28.6%,超越心血管接入產品業務,成為微創第一營收來源。

繼續困擾微創的是,今年骨科人工關節也展開集採。9月14日,國家組織的人工關節集採擬中選那結果出爐。雖然此次集采采取了分組規則,更為温和,微創所申報產品均中標。但中標產品57%—76%的降價幅度,對微創尚未盈利的骨科醫療器械業務來説,依然是個不小的打擊。

對此,公司管理層曾表示,關節集採可能會帶來下半年經銷商去庫存的短期影響,但如果集採放量順利,骨科業務有望2023年左右實現盈虧平衡。

不過,市場未必有如此耐心,基於此前全國心臟冠脈支架集採和安徽省擬對化學發光體外檢測進行集採的悲觀預期,微創醫療的股價早已先跌為敬。

截至上半年,心血管介入產品業務與骨科醫療器械業務合計營收已經佔微創醫療總營收的46%。將近一半的營收業務介入集採風波,即使號稱平台型的醫療器械企業,也難以抵擋集採帶來的營收壓力。

而其剩餘業務,如大動脈及外周血管業務、神經介入產品業務、心臟瓣膜業務、外科醫療器雖然因為此前基數較低,增速迅猛,卻依然無法挑起微創的營收大梁,更遑論盈利。

02

加快併購

面對集採壓力,微創採取了更加積極的拓展業務線方式。相比依賴單品類,擁有越豐富的產品線,抗集採風險的能力就越強。單品類醫療公司,遠有主要做生長激素的長春高新、只做胰島素甘李藥業,近有隻做人工關節的愛康醫療,股價無一不是在年內經歷了大幅度的回撤。

單品類醫療公司一旦被集採,未來的增長天花板便肉眼可見。昨日可以是心臟支架,今日可以是人工關節,明日又可以是其他醫療器械。被集採追着跑的微創不得不加快拓展新業務的步伐,尤其是在高端醫療器械領域。

一來,高端器械溢利空間大技術難度大,國產替代化小,被集採的概率較低;二來,在看重技術的國際市場,高端醫療器械領域將更具有競爭力。

在研發上,微創也是加足了馬力。上半年,微創醫療的研發費用為1.17億美元,同比大增60%,佔總營收的30.4%。這也是導致其歸母淨利潤虧損擴大的重要原因。

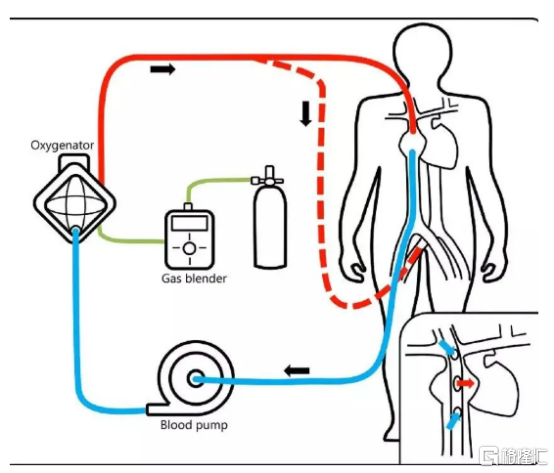

不過,技術研發總有難度,在時間上與集採賽跑未免太過吃力,併購不失為一項好的解決方式。10月4日,微創醫療宣佈以將近10億元人民幣收購全資收購德國Hemovent公司。該公司的主打產品ECMO,俗稱“人工肺”,通常被用於重症監護室中。在新冠疫情肆虐時,ECMO對重度呼吸困難的患者發揮了較大的拯救作用,也被成為“ICU的終極武器”。

長久以來,ECMO中最核心的人工膜肺的耗材技術,卻始終掌握在海外廠商的手中。全世界僅有5家,分佈在德國、美國和日本,技術突破難度非常大。微創收購德國Hemovent公司,不僅可以邁入有較高技術門檻的ECMO領域,還可以藉此打入該細分賽道的國際市場。

此外,微創還通過收購產業鏈上游來降低集採的成本。9月12日,公司宣佈收購收購福建科瑞45%的股權,成為其最大的股東,並擁有該公司的經營權;並在宣佈收購Hemovent公司兩天後,又以6.5億元全資收購上海寰博數碼科技,將該公司旗下3萬平方米的物業用作福建科瑞的研發基地。

據悉,福建科瑞主要生產雷帕黴素,這種藥物主要用於心臟冠脈支架塗層,同時也可以作為藥物球囊的備選藥物。隨着藥物球囊也即將被納入集採,收購福建科瑞後,微創在這兩項業務上被集採後的成本都將減低,以提高盈利空間。

前三的營收支柱,有兩條已經被集採打瘸了腿,在剩下的心律管理業務上,微創也是選擇繼續發力。今年7月26日,微創發佈公吿稱,與8名投資者訂立協議,以總計1.5億美元認投MicroPort Cardiac Rhythm Management的C輪融資,該公司的主營業務是開發與商品化植入式起搏器、除顫裝置及相關技術。

03

模式之憂

拓展高端領域+降低已被集採業務的成本+發力剩餘支柱業務,這是微創面對集採壓力打出的一套併購組合拳。

縱觀微創醫療發展歷程,可以發現,併購是其頗為得心應手的擴張方式,甚至可以説是其商業模式中的一部分。在其現有的三大支柱業務中,每一項都可以找到併購的影子。

2013年,微創斥資2,83億美元收購了Wright Medical的骨科業務,創下了當時中國醫療行業最大的跨國收購案例記錄,一改其過於依賴心臟支架這一單一產品的境況。

一年後,微創收購強生旗下的Conor公司,獲得後者名下所有實體資產及知識產權,並同時獲得了Cordis公司在全球範圍的冠脈藥物支架領域的若干主要專利的無償使用權。這項收購也成為了日後微創旗下高端支架“火鷹”出海的橋樑。

2018年,微創又與阿里旗下的雲鋒基金聯手花費1.9億美元收購全球第五大心律管理設備供應商LivaNova旗下的相關業務,進軍心律管理業務。

因醫療器械研發難度較大,通過併購的方式則可以獲取海外先進技術、加快業務發展進程。但併購多了,也有一個弊端,那就是燒錢。

從2017年至今年3月,在這不到4年時間中,微創醫療和其子公司,共計融資24次,融資總金額超過136億元人民幣,而其中還有一些融資事件未披露融資金額。這24次融資中,既包括一級市場融資,也包括二級市場融資。

分拆子公司上市,也是微創重要的融資手段,甚至成為了微創的特色。

2017年,微創分拆子公司微創電生理在新三板上市,其主營業務是心臟電生理介入診療方面的醫療器械和設備,但一年多後,便終止掛牌交易。2019年,微創又分拆主營主動脈及外周血管介入醫療器械的心脈醫療在科創板上市。今年2月,主營心臟瓣膜治療的子公司心通醫療又在港交所上市。

具體業績來看,心脈醫療雖然營收與歸母淨利潤都實現了較快增速,但過去四年每年都不超5億元的營收額與不超過3億元的歸母淨利潤,還是不成氣候,也難以對微創的高估值輔以支撐。

心通醫療則是連年虧損,至今仍未盈利。2018年至2020年,公司歸母淨利潤分別為-0.6億元、-1.45億元、-3.98億元,且虧損有擴大的趨勢,今年上半年公司的歸母淨利潤為-7億元。

儘管分拆上市的三家子公司未必如預期理想,微創還是沒有停下分拆上市的腳步。日前,微創醫療子公司微創醫療機器人通過港交所聆訊。這一項業務,也為外界視為微創最賺錢的業務,對標的對象是美國達芬奇機器人。迄今為止,微創醫療機器人旗下三款產品均未實現商業化。

加之,手術機器人屬於高值耗材,手術臂每使用10次就需要強制更換,且需要與原機相適配。市場中達芬奇機器人無論是在技術效果、手術範圍還是市場佔有率都佔有絕對的優勢。未來短期內,微創機器人還將面臨激烈的競爭與市場推廣壓力。

如果説微創在醫療領域進行賽道拓展,是為了降低集採壓力,加固自身護城河,不少投資者還能繼續理解,畢竟微創就是靠着創新驅動的醫療器械平台模式,贏得不少投資者的心。但近期斥資5.9億元收購上海華瑞銀行的操作讓不少投資者直呼看不懂。

從業績上看,上海華瑞銀行算不上什麼優質資產,近兩年淨利潤連年下滑,不良貸款率也連續攀升。不僅如此,公司還被爆出涉嫌異地攬儲展業的負面新聞。今年4月,華瑞銀行還遭到了其二股東美邦服飾清倉式的變賣。

雖然有投資者提出猜測,微創醫療入股華瑞銀行,是希望通過華瑞銀行向有使用微創機器人意願的醫院,提供貸款租賃業務,以降低醫院成本,同時與醫院構建良好關係。此外,收購銀行還可以拓寬公司的融資渠道。但可以肯定的是,未來一段時間內,虧損的華瑞銀行會給微創帶來負擔。

顯然,從股價一路下跌來看,絕大部分投資者已經用腳投票了。

04

結語

長久以來,前期技術研發難度大、成本高已經成為制約醫療公司發展的一大障礙。如何融到錢發展技術,是擺在所有醫療公司面前的問題,尤其是當前集採壓力下,成為平台型醫療器械公司的重要性不言而喻。

就商業模式而言,微創醫療通過併購拓展新業務,再將較為成熟的業務分拆上市繼續融資,降低母公司的資金負擔,此前也曾被市場看好。畢竟,目前來看,市場上僅有兩家平台型醫療器械公司,一家是邁瑞,另一家就是微創醫療。集採之下,單業務的醫療器械公司恐怕很難再有利潤去燒錢拓展新的業務,這是微創的優勢。

但相比之下,邁瑞目前已經較為成熟的業務與亮眼的業績表現,可以支撐其近期股價觸底反彈。而微創,半年報後共計25.7億元的5起投資併購事件,不免讓投資者有公司花錢如流水的大手大腳感。一昧拓展新業務在併購上狂奔,沒有辦法平衡好技術投入與業績之間的關係,也意味着其股價無法保持較為穩定的狀態。對於投資者而言,也意味着較差的持股體驗。像微創這樣譭譽參半的公司,也就註定要在爭議中成長。