從滯脹交易到衰退擔憂

本文來自格隆匯專欄:中金研究,作者:劉剛等

經過了過去幾天的企穩反彈後,週三美股市場再度出現劇烈動盪,標普500指數大跌4%,納斯達克指數跌幅更是接近5%,創下2020年疫情以來的最大單日跌幅,也基本回吐了過去幾天的反彈。對增長前景和盈利壓力的擔憂是美股再度大跌的主要原因,在這一背景下,10年美債從3%再度回落至2.9%以下,反映了一定程度上的避險情緒。針對最新的市場動盪,我們點評如下,投資者參考。

一、從直接原因上來看,盈利和增長擔憂是觸發美股再度大跌的主要因素。

上週中以來,美股市場在經歷了5月FOMC會議和4月通脹後的急跌後(《通脹數據未能有效緩解市場擔憂》),一定程度上的超跌和悲觀情緒(《美股跌到哪了?》)、疊加後續披露的相對積極的經濟數據(如4月零售消費和工業產出好於預期),都推動市場從底部有所修復。然而,隔夜美股市場再度大跌,不僅創下2020年疫情以來最大單日跌幅,也基本回吐了過去幾天的修復。

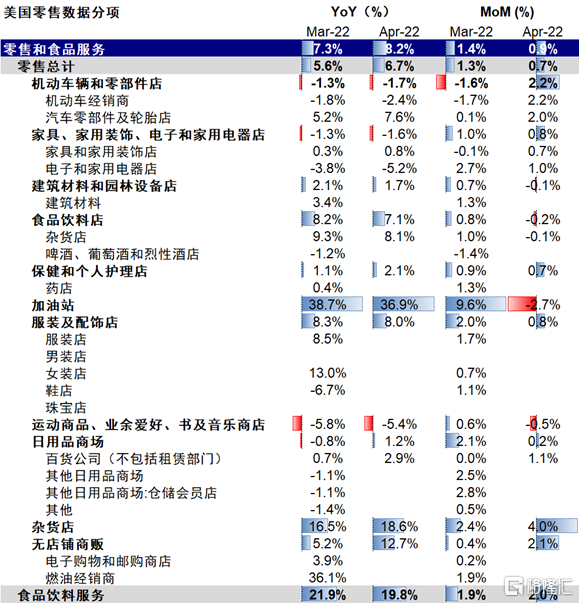

究其原因,美股零售龍頭的疲弱業績引發市場對於未來盈利和增長前景的擔憂是主要導火索。繼前一天沃爾瑪業績不及預期導致大跌11.4%後,塔吉特(Target)的一季度業績也通脹不及預期,股價因此大跌近25%。主要零售龍頭業績不及預期進一步引發了市場對於未來美國居民消費前景和企業盈利能力的擔憂,進而拖累整體市場大跌。

微觀來看,沃爾瑪和塔吉特業績不及預期的原因基本類似,都是成本增加(供應鏈、人工成本和大宗價格)侵蝕利潤率、同時線上和可選消費不及預期。具體而言,根據公司業績披露的信息,1)沃爾瑪一季度業績低於預期,主要由於燃料價格大幅上漲、勞動力成本上升以及勞動力過剩(overstaffing)和過多的庫存水平帶來的壓力。管理層稱員工從疫情影響下回歸工作比預期快,造成了本季度的人手過剩。具體業務層面,沃爾瑪(美國業務)同店銷售增速3%,但電子商務增速僅1%(部分由於去年基數)。在成本壓力下公司上調淨銷售額增速1ppt到4%,但下調盈利預期。2)塔吉特問題大同小異,業績不及預期,利潤受到供應鏈、燃料成本、非必需消費品低於預期、庫存到達時間不合適、員工人數薪酬增加。公司認為收入能健康增長但未提供EPS指引。

二、美國距離衰退風險有多遠?能否實現軟着陸?

不難看出,不論是沃爾瑪和塔吉特自身業績因為成本因素侵蝕利潤率的不及預期、還是其作為零售巨頭所顯示的美國居民因為成本抬升下可選消費(如電視等)的放緩,本質上都是對美國經濟和企業盈利增長前景的擔憂,進一步的,是擔心美聯儲可能無法在“恰當好處”的控制通脹的同時又不傷害增長,即所謂無法實現“軟着陸”。誠然,若要做到這一點也並非完全不可能,但在目前環境和約束下需要多重因素“既要、又要、還要”式的配合,近期美聯儲主席鮑威爾也在發言中表示不能保證在接下緊縮的道路上能夠完全實現軟着陸。

在緊縮、通脹、增長這個“不可能三角”中,通脹未來一段時間仍將具有粘性且未能打消市場擔憂,緊縮在未來一段時間持續也將是一個強約束、很難很快鬆手(至於是否會進一步超預期加碼則要看通脹路徑),因此在通脹和緊縮都被相對“鎖定”的環境下,增長前景尤其回落斜率就將是關鍵:1)增長過快的回落在當前緊縮和通脹約束下,將使得政策很難轉向提供幫助,進而從分子和分母端形成雙重擠壓,這種情況下,資產表現特徵都高度趨同,即主要資產中僅美元“一枝獨秀”,股債雙殺,大宗商品同樣受損,黃金也不例外,成長風格和新興市場表現最差;2)相反,單純的衰退並不可怕,如果政策可以相應提供寬鬆對沖,市場可以轉向交易債券和成長風格。

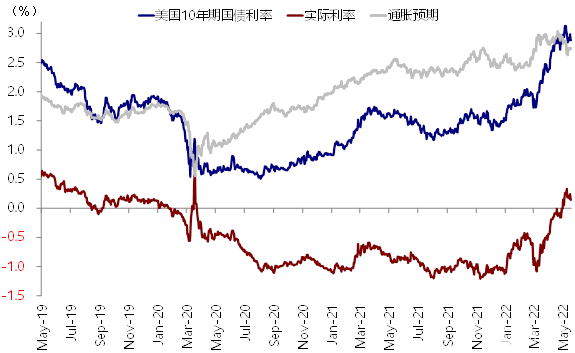

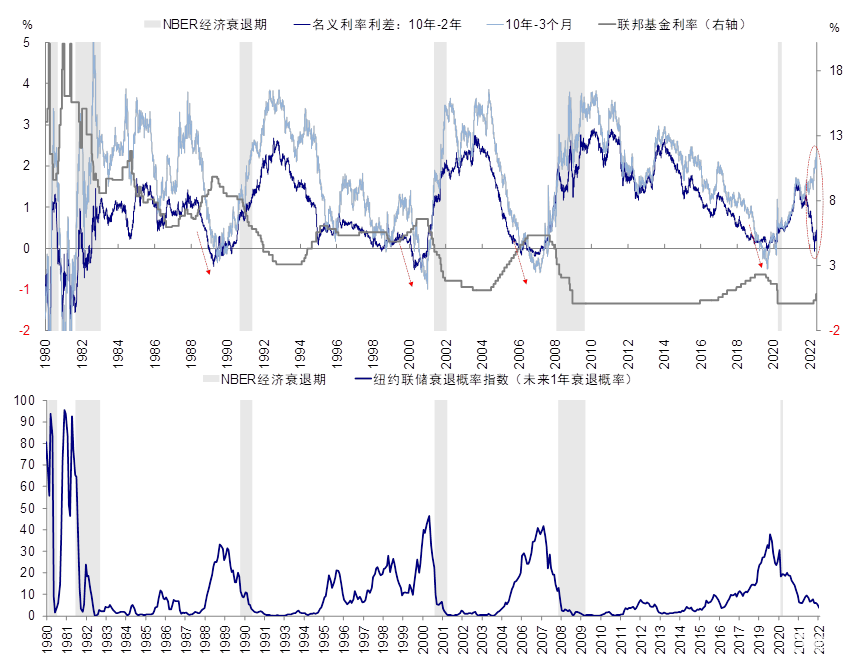

那麼美國增長的衰退壓力有多大?我們在《美國距離衰退風險有多遠?》中提到,美國增長在自然回落路徑下逐步走弱沒有太多分歧,但可能距離很快衰退還有一定距離(最新公佈的4月零售和工業產出數據也表明了這一點)。我們根據3m10s利差、以及企業的融資成本和投資回報率測算(歷史上來看都較為有效),目前都還沒有完全到閾值,例如當前接近200bp的3m10s利差,按照目前加息路徑將在年底左右收斂倒掛。

當然,潛在加快增長更快下行的風險來自兩個方面,外部需求疲弱的拖累(如中國疫情、歐洲滯脹環境等)以及內部金融條件過快的收緊(即美聯儲需要更快緊縮打壓需求來實現控制通脹的目的),而後者又取決於通脹路徑是否再度超預期。

三、美股跌到哪了?估值回到均值,計入一定悲觀預期,但不算非常極端

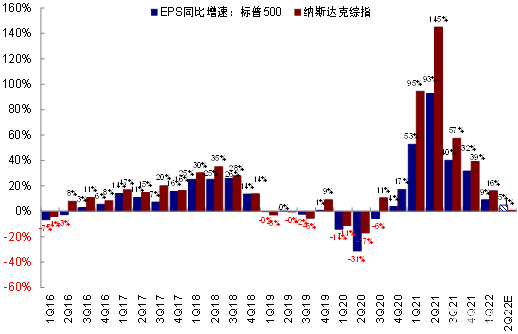

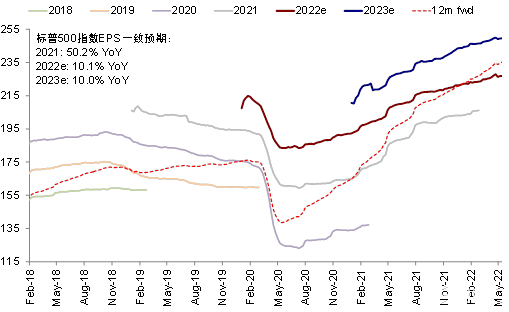

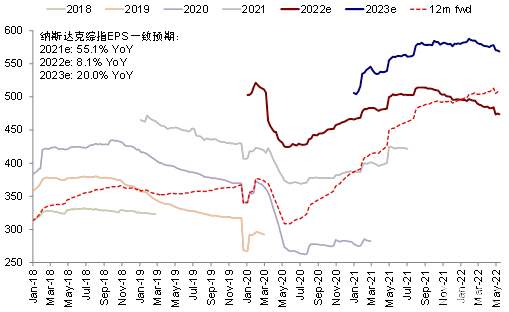

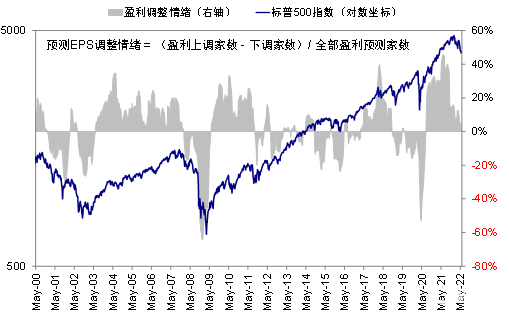

近期美股持續回調後,從情緒和估值等多個維度來看,美股市場呈現出了一定程度上的悲觀情緒和超跌跡象,但可能還不是特別極端。當前美股的估值處於中性水平附近,例如標普500指數16倍和納斯達克22倍的12個月動態估值都處於2000年以來的長期均值附近,已經不算貴。但是在當前整體貨幣緊縮和金融條件繼續收緊的背景下,估值可能仍將有壓力,且這一算不上極端的水平也難以在情緒低迷的時候提供有效支撐。

從技術面來看,標普500指數處於周線級別的支撐位3870點附近,納斯達克指數則已經突破了其支撐位,下一個支撐位在1000點左右,疊加上文分析的估值水平和情緒還算不上很極端,因此單純依賴估值和情緒的支撐可能還不夠。後續情緒的穩定和好轉,除了近期美債利率暫時停歇外,更重要是增長預期的企穩。因此,市場短期不排除維持盤整甚至動盪。但是,在當前的估值水平上,進一步的大幅動盪也需要更多證據表明美聯儲將加大緊縮力度需要通過抑制增長以達到控制通脹的目的,這樣的話增長和盈利前景也將進一步加大。

此外,我們維持對美債利率可能暫緩(中樞2.9~3.2%)、美元偏強、黃金弱、大宗中性的判斷(《5月是否會繼續賣出?海外資產配置月報(2022-05)》)。