誰能替代德國製造?

本文來自格隆匯專欄:天風宏觀宋雪濤,作者: 宋雪濤、郭微微

在全球化減速和重構的背景下,如果歐洲製造向外轉移成為趨勢,哪些國家和行業能夠承接歐洲特別是德國的產能轉移?

根據中國商務部的數據,今年1-10月全國實際使用外資1683.4億美元,同比增長17.4%,其中來自德國的投資同比增長95.8%,明顯高於整體外商投資增速,而同期國內固定資產投資增速僅為5.8%。究竟是哪些歐洲企業加速了對華投資?

今年Rhodium Group的一份諮詢報吿顯示,近四年德國對華投資中,化工巨頭巴斯夫和三大車企大眾、寶馬、戴姆勒佔比接近80%,也就是説,少數大型跨國企業的投資動向即能對歐洲對華直接投資產生重要影響。今年以來多家歐洲跨國公司選擇擴大在華投資,典型案例包括巴斯夫、寶馬、奧迪、博世、斯凱孚、空中客車等企業在中國的新生產基地開工和擴產,涵蓋了化工、汽車、電氣、機械、醫療等行業。這些企業主要來自德國,既包括了資源密集型行業如化工,也有技術密集型行業如醫療。

如果説能源密集型行業的產能轉移可能受今年以來歐洲能源危機的催化,那麼技術密集型行業的產能轉移,和目的地市場容量、技術條件、產業鏈分佈、法律環境等一系列因素有關。在全球化減速和重構的背景下,如果歐洲製造向外轉移成為趨勢,我們不禁要問,哪些國家和行業能夠承接歐洲特別是德國的產能轉移?

和之前訂單轉移相比,產能轉移是一個時間跨度更長、影響範圍更廣的趨勢,產能轉移需要滿足一些必備要素。

首先,國際分工的位置越接近,越容易承接產能轉移。

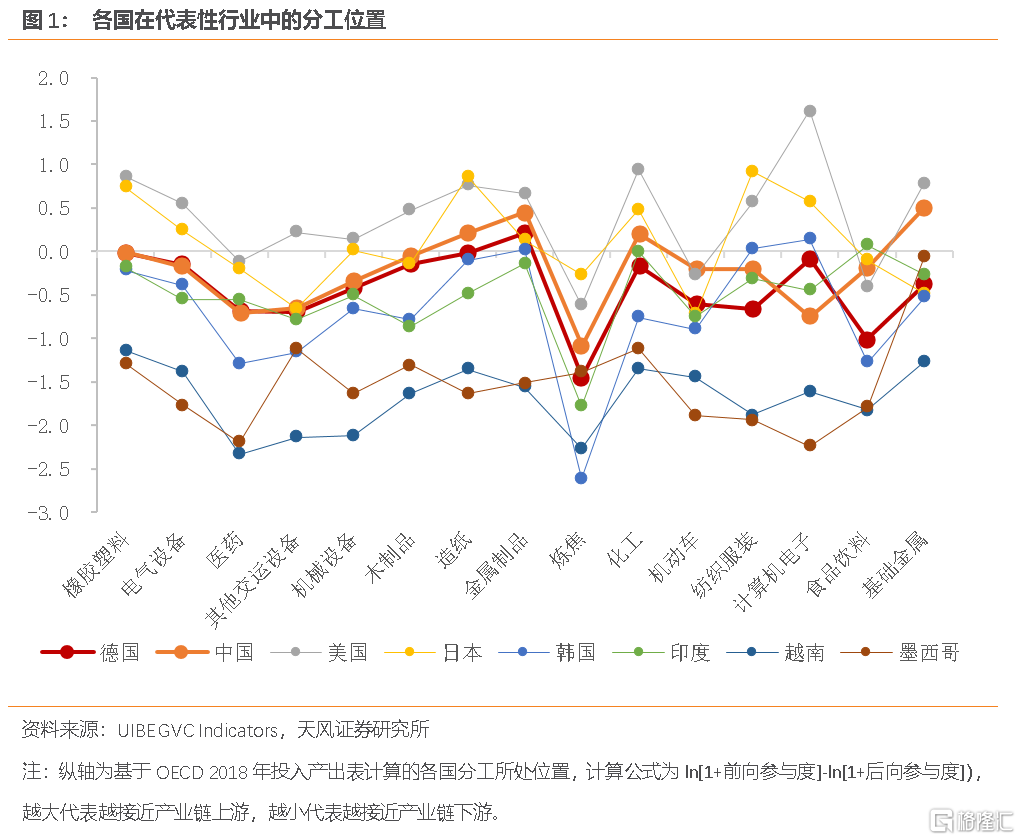

對於各國在全球產業鏈分工中的位置,可以利用全球價值鏈數據(GVC),通過拆分各國工業品的上游價值來源和下游價值分佈,計算出各國在全球產業鏈的分工中所處的位置。用這種方法,我們計算了八個主要製造業國家在代表性行業中的分工位置。

分國家看,與德國的分工最接近的是中國、印度;日韓與德國的分工也比較相似,尤其是在基礎金屬、金屬製品、機動車、其他交運設備、電氣設備、機械設備等領域;德國與美國的分工相似性不高,只有汽車和金屬製品兩個行業相對接近;德國與越南、墨西哥的分工相似度也不高,只在煉焦、基礎金屬等高能耗行業的分工相對接近。

分行業看,德國在橡膠塑料、電氣設備和醫藥這三大行業中的分工位置與中國的重疊性遠高於其他國家;德國在機械、化工這兩大行業中的分工與中國和印度都比較相似;德國在汽車產業中的分工與日本、印度最接近,其次是韓國、美國和中國;在計算機、電子產業中的分工與韓國、印度最接近,其次是日本、中國。

然而,僅靠全球產業鏈分工位置的重疊或相似,並不足以承接歐洲的產能轉移,還取決於能否承接的住,這就關係到製造業的規模化程度,即各國製造業在全球產業鏈中的體量。對此,可以計算各國的增加值出口規模(VAX,即生產增加值裏的出口部分),衡量各國的供應鏈對於產能轉移的消納能力。

對比各國產能轉移的消納能力,中國、美國和德國是全球供應鏈的三大關鍵節點,2018年三個國家的製造業增加值出口規模(VAX)分別佔全球的17%、10%和10%。另外,日本和韓國的製造業VAX佔全球7%和6%,體量居中;印度、越南和墨西哥的製造業VAX佔全球2%、1%和2%,體量偏小。

中國在幾大競爭主體中的優勢較為均衡,具備充裕的人力資本、不斷積累的技術水平、完備的產業鏈體系、龐大的內需市場;美國的技術優勢較強、税收條件優惠、融資條件優越,但是勞動力供應受限、產業配套不足、基礎設施短缺;日韓的工業基礎和技術水平較好,但面臨資源約束問題;印度、越南和墨西哥的勞動力和土地等要素成本優勢突出,也出台了各種投資優惠政策,但工業基礎較差、技術人才短缺、市場容量不足,尚未形成較為完善的工業配套體系。

具體到各個產業,德國的優勢產業是機動車(VAX佔比全球25%)、機械設備(19%)、電氣設備(14%)、金屬製品(12%)、橡膠塑料(10%)、化工(9%)和醫藥(8%)。

美國的優勢產業是其他交運設備(35%)、煉焦(15%)、計算機電子(13%)、醫藥(13%)、化工(12%)、造紙(11%)、機械(9%)和金屬製品(9%)。

日本的優勢產業是機械(15%)、機動車(15%)、電氣設備(12%)和基礎金屬(11%),韓國的優勢產業是計算機電子(17%)、橡膠塑料(6%)、電氣設備(6%)和化工(5%)。

印度的優勢產業是紡織(6%)、煉焦(5%)和醫藥(4%),越南的優勢產業是紡織(6%),墨西哥的優勢產業是汽車(8%)。中國基本具備全產業優勢,但在醫藥、機動車和其他交運設備上略顯不足。

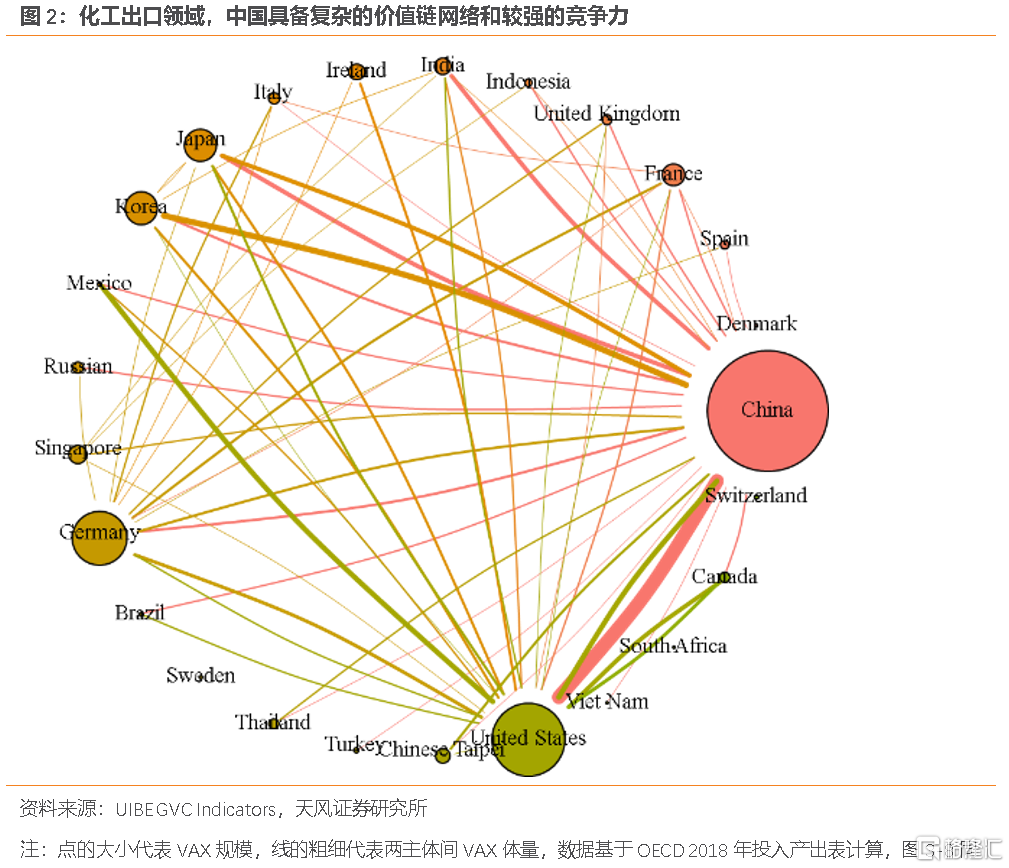

綜合國際分工和行業規模這兩個維度,中國對於德國的優勢產業都具備較強的替代能力,尤其是在化工產業的國際競爭優勢最為突出。在化工出口領域,中國的競爭對手主要是印度和美國,印度與德國分工環節接近,但能夠承接的產業體量有限;美國生產基礎較好,但位於產業鏈前端,與德國存在較大差異。

另一個體量較大的出口行業是汽車,中國相比於日本和墨西哥等競爭對手,傳統車的出口增加值偏低,目前還處在滿足國產替代的階段,但是從歐洲車企最近的投資動向來看,中國在新能源車和智能汽車領域具有較強的競爭力,可能成為吸引歐洲汽車業產能轉移的優勢領域。

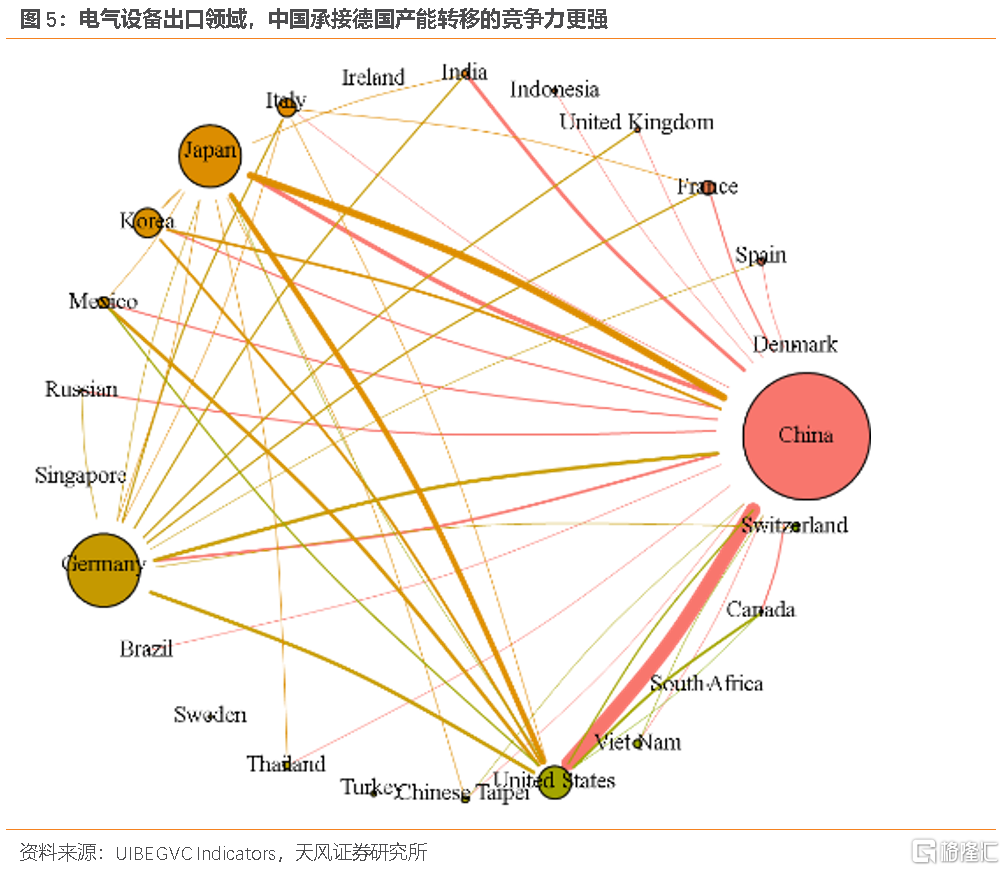

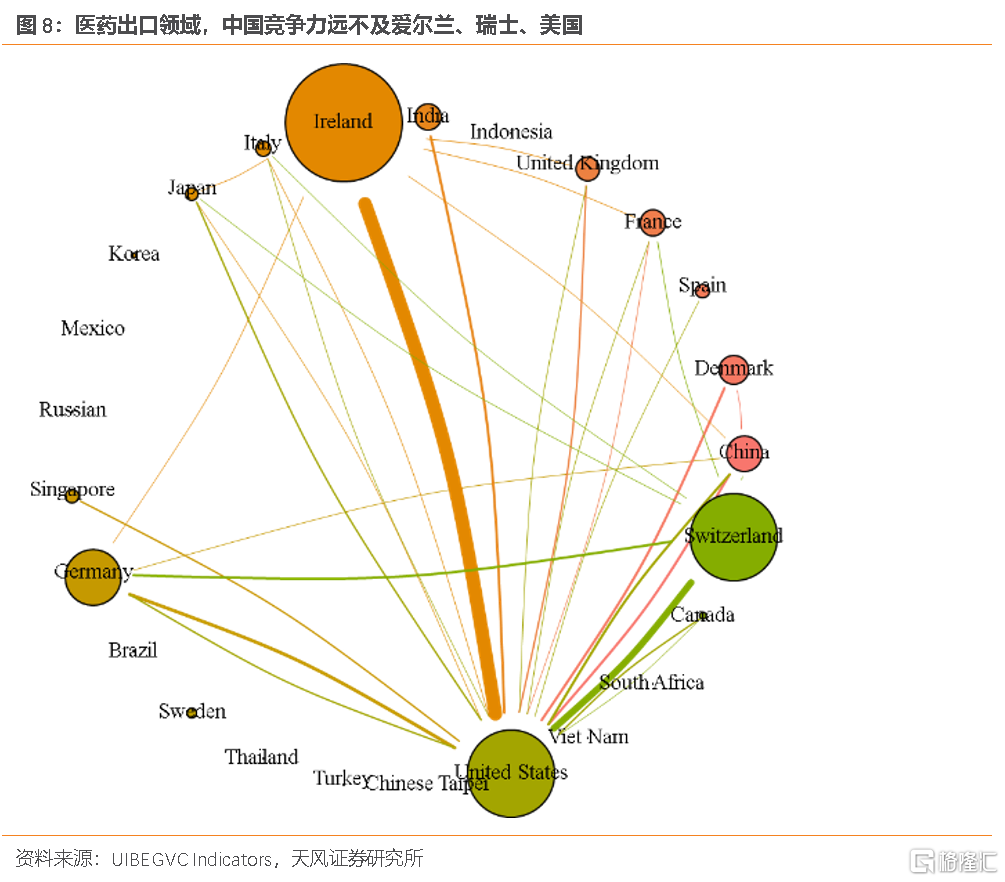

中國在機械設備和電氣設備出口領域,主要面對來自日韓的競爭,日本機械設備的出口競爭力較強,但是電氣設備的出口競爭力較弱。中國在金屬製品出口領域會面對美國的競爭;在橡膠塑料出口領域會面對日本、韓國、印度的競爭;另外中國在醫藥出口領域會面對印度的分流。

最後,過去三年的新冠危機、供應鏈危機、能源危機,既加速了產能轉移的趨勢,又帶來了產能轉移的新特徵。例如,跨國公司在規劃未來產能目的地時,不僅要考慮要素成本(勞動力和土地)、勞動力供給、技術積累等影響產能分佈的傳統因素,還要考慮供應鏈穩定性、能源安全甚至地緣政治等安全因素等,進而產生了本地化、近岸化、安全備份等產能佈局的新特徵。比如紡織服裝等低端產業的供應鏈各環節可替代性較強,即使生產中斷也不難找到替代廠商,上下游企業越分散安全性越高,有可能延續分散化佈局;但是半導體和製藥等高端產業的供應鏈關鍵環節較難找到合意替代,因此上下游產業集聚的特性更加突出,也容易形成產業回遷本土、近岸佈局和生產線備份等新趨勢。

具體到外商對華的產能投資,近幾年來出現了兩個特點:

第一是外企投資集中度上升。比如歐洲對中國投資排名前十的企業,2008-2017年佔比歐洲對華總投資額的49%,而2018-2021年這一比例上升到了80%左右。未來這一趨勢可能將進一步強化,大型企業繼續積極佈局中國,而中小企業保持觀望態度。

第二是產能要素的本地化率提升。根據中國歐盟商會的調查,歐洲企業的中國業務正在加強本地化,過去五年大多歐洲企業中國區業務的員工職位實現了本地化,75%的歐洲企業將信息技術和數據存儲的基礎設施本地化。未來外資企業在信息基礎設施和數據存儲的本地化需求,將帶來這些領域的新增資本開支需求。

風險提示:國際關係變化超預期;能源格局變動超預期;疫情形勢發展超預期

報吿來源:天風證券股份有限公司

報吿發布時間:2022年12月16日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。