中金:美國新能源戰略確立 熱管理賽道存五年五倍空間

來源 中金點睛

當地時間8月5日,美國總統拜登簽署行政命令[1]:設定2030年電動車佔新車銷量比例達到50%的目標。我們認爲該行政命令標誌了美國將新能源汽車產業放到國家戰略的高度,全球汽車電動化進程加速,產業鏈企業將從中受益:整車及零部件環節推薦頭部新能源整車企業,和在電動智能化中領先的零部件企業,包括特斯拉供應鏈、熱管理供應商、北美供應鏈。鋰電設備環節建議關注細分賽道優質企業:對於電池電芯良率影響關鍵的中後道製程設備廠商;關注目前自動化率仍低,當前需求增長加速的的模派段自動化設備廠商;關注與電池裝機量同步增長的結構件廠商。

摘要

我們認爲本次講話標誌着美國新能源車產業長期目標確立,在此基礎上全球電動化有望實現共振向上,我們看好全產業鏈或實現長期受益:

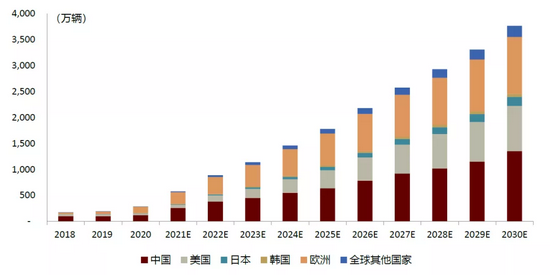

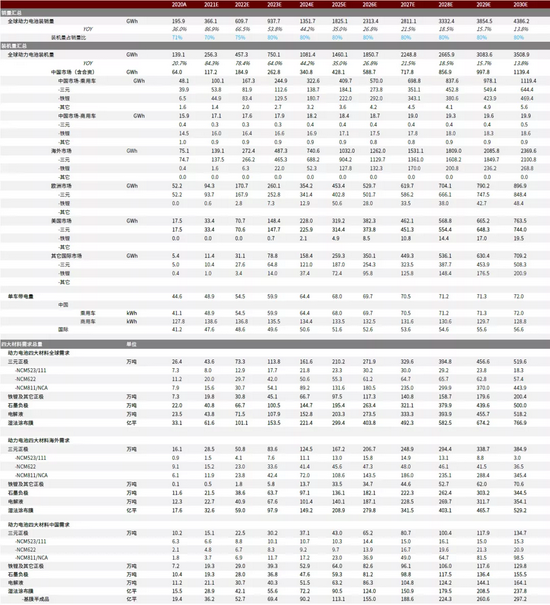

1)整車及零部件:我們上調美國2030年新能源乘用車滲透率預測至50%,對應銷量870萬輛。全球範圍看,我們預計2025年全球新能源乘用車銷量1781萬輛,2030年銷量3767萬輛。對應2021至2025複合增長率32%,2025-2030複合增長率16%;

2)鋰電及四大材料:上調全球2030年動力裝機量預測至3509GWh,中國、歐洲、美國分別達到1139GWh、897GWh、763GWh;對應上調全球2030年三元正極、磷酸鐵鋰正極、石墨負極、電解液、隔膜的需求至519.6萬噸、200.4萬噸、500萬噸、518.2萬噸、766.9億平;

3)鋰電設備:我們預計全球模組和PACK自動化市場規模到2025年有望提升至207/177億元,合計爲385億元,CAGR爲48%。我們預計全球動力電池結構件市場至2025年規模提升至344億元,CAGR爲44%;

4)上遊原材料:上調全球鋰需求預測,預計2021-2025年動力電池領域需求CAGR將高達59%,全球鋰需求有望從2021年的43萬噸LCE增長至2025年的154萬噸LCE,CAGR約38%。

風險

美國新能源政策執行不及預期,全球新能源車銷量不及預期。

正文

美國新能源國家戰略確立,後進市場崛起

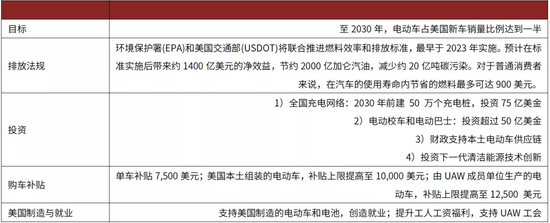

當地時間週四,美國總統拜登在白宮簽署關於“加強美國在清潔汽車領域領導地位”的行政命令:設定2030年電動車佔新車銷量比例達到50%的目標。同日,美國三大汽車製造商(通用汽車、福特、Stellantis),以及大衆、寶馬、本田、沃爾沃等非美汽車廠商發佈聯合聲明,支持該計劃。

圖表:拜登政府此次行政命令與新能源汽車發展計劃主要內容

自拜登就任美國總統後,美國的新能源政策不斷推進。拜登此前也多次表達逆轉美國在新能源汽車市場落後形勢的決心,其一方面敦促傳統汽車企業轉型,另一方面也持續推出政策鼓勵電動汽車企業的發展,我們認爲本次白宮聲明是美國將發展新能源汽車產業設定爲其國家戰略的標誌。

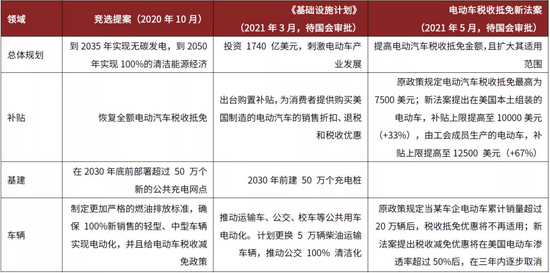

圖表:拜登政府此前推動電動汽車產業發展的政策

圖表:美國新能源車銷量及滲透率

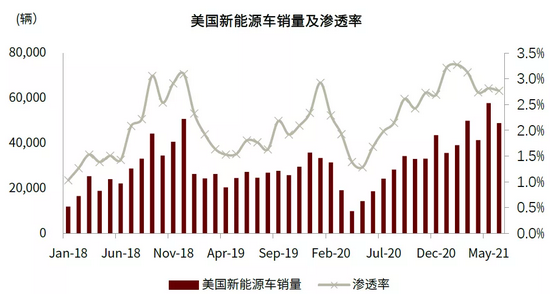

美國新能源車市即將崛起,上調全球銷量預測。由於政策缺失、基礎設施薄弱和車型供給匱乏,美國新能源汽車市場長期成爲全球市場中的“窪地”。2021年上半年,美國新能源汽車滲透率僅爲3.3%。同期中國市場爲9.3%。本次美國總統講話和車企聲明,我們認爲正式宣告了美國新能源汽車市場即將崛起。基於本次白宮講話和美國車企聲明,我們上調美國2030年新能源乘用車滲透率預測至50%,對應銷量870萬輛。

全球範圍看,我們預計2025年全球新能源乘用車銷量1781萬輛,2030年銷量3767萬輛。對應2021至2025複合增長率32%,2025-2030複合增長率16%。

圖表:全球新能源乘用車銷量與預測

全球電動化共振向上,全產業鏈長期受益

整車及零部件:多條線受益,堅定看好電動智能化趨勢

我們認爲,本次美國新能源目標的公佈,強化了全球汽車電動化的趨勢,新能源汽車滲透率將實現長期快速提升。因此,我們判斷頭部新能源整車企業,和在電動智能化中領先的零部件企業將確定性受益。

整車:全球車企爭先,供給牽引需求之勢形成

傳統車企堅決轉型,全面電動化提速。隨着特斯拉引領全球電動化浪潮,傳統車企(通用汽車、大衆汽車、奔馳、Stellantis)積極佈局全新電動化平臺,未來電動車車企市場將會是需求提速與激烈競爭共存。一方面電動車型將會日益豐富,進一步拉昇需求。其中,通用汽車在今年1月發佈電動車計劃,並更換公司logo,彰顯公司轉型決心:2040年實現公司產品和運營的“碳中和”,於2035實現旗下輕型車的全面電動化;大衆汽車規劃至2030年,歐洲市場70%的銷量、中國和美國市場50%的銷量來自電動車。至2040年,歐洲市場實現全年電動化;寶馬在電動化轉型方面則遵循循序漸進的道路,將當前到2025年前作爲公司電動化第二階段,電動車仍採用共用平臺,而在2025-2030年的電動化第三階段中,純電動車型將佔寶馬全球銷量的一半以上。

中國車企引領此輪變革,期待全球市佔率提升。我們認爲,由於中國車企依託最大的市場體量、領先的互聯網生態,以及紮實的技術積累和人才儲備,將在本輪汽車智能電動化浪潮中迎來“換道超車”的機會。長期看,我們期待中國頭部車企實現全球範圍的市佔率提升。

圖表:主要海外車企電動化戰略

特斯拉產業鏈:美國新能源車市主力,放量確定性增強

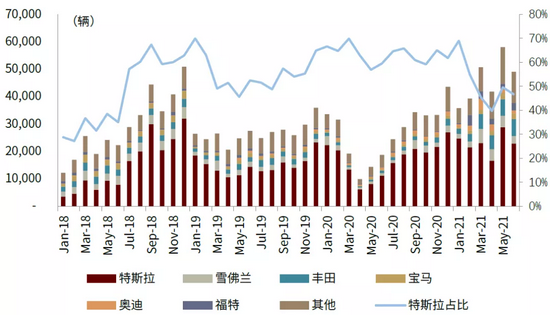

從銷量結構來看,特斯拉是美國新能源汽車市場絕對主力,佔比超過五成。我們認爲後續美國新能源車市在政策催化下有望持續放量,特斯拉或將率先受益。此外,我們預計特斯拉德州工廠後續有望繼續擴建產能滿足本土旺盛的需求,我們看好美國新能源政策催化下,特斯拉產業鏈具有較強的投資確定性。

圖表:美國新能源車銷售構成,特斯拉佔比過半

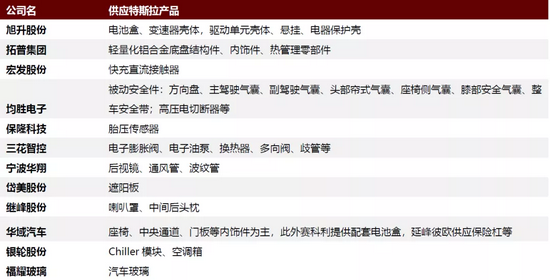

我們繼續看好特斯拉業務佔比高的全球供應商。

圖表:特斯拉產業鏈主要零部件標的供應情況概覽

熱管理:優質賽道存低估機會

新能源汽車熱管理賽道存五年五倍空間。我們測算新能源汽車熱管理2020年全球市場210億元,伴隨新能源車型放量,2025年市場空間有望達到1117億元實現五年五倍的增長。

在市場空間快速增長的背景下,我們認爲熱管理零部件供應商在當前被低估,具備較高投資性價比。

圖表:新能源汽車熱管理全球市場空間測算

資料來源:Marklines,中金公司研究部

北美供應鏈:長短期均迎來改善

北美汽零供應商受益長期電動智能化,和短期補庫存。本次美國新能源汽車目標的確立,對深耕北美電動智能化領域的供應商形成長期利好。同時,我們也看到當前美國車市供給短缺嚴重,存在強補庫存需求。因此,長短期對於北美供應鏈均形成較大利好。

圖表:美國汽車庫存(單位:千輛)

資料來源:BEA,中金公司研究部

圖表:美國汽車庫存銷售比(單位:月)

資料來源:BEA,中金公司研究部

鋰電及四大材料:需求升溫,出海提速

美國電動化趨勢確定,上修全球鋰電及四大材料中長期需求預期

我們認爲,美國2030年新能源車滲透率目標超預期將進一步帶動全球動力和四大材料遠期需求預期上行,我們上調全球2030年動力裝機量預測至3509GWh,其中中國、歐洲、美國分別達到1139GWh、897GWh、763GWh,海外合計裝機需求佔比達到67.5%,對應2021-2030e 裝機量CAGR中國/海外將達到34%/37%;對應的我們上調全球2030年三元正極、磷酸鐵鋰正極、石墨負極、電解液、隔膜的需求至519.6萬噸、200.4萬噸、500萬噸、518.2萬噸、766.9億平。

圖表:全球動力裝機和四大材料需求預測

資料來源:中汽協,GGII,CIAPS,中金公司研究部

歐美本土無規模化鋰電產業鏈,供需斷層促國內鋰電產業鏈出海

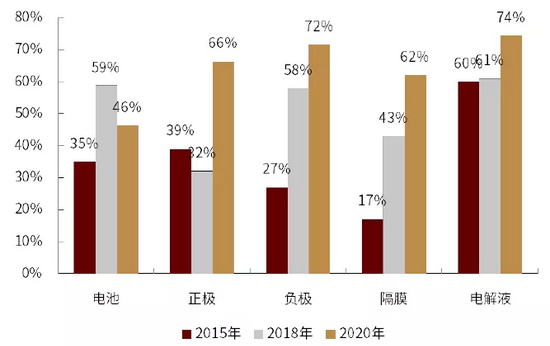

歐美本土無規模化鋰電產業鏈,對產業鏈本土化訴求強。全球鋰電產業鏈產能主要集中在中日韓,在過去5年向中國集中,當前產業鏈各環節中國產能及供應的全球佔比均達到40-80%;歐美本土無規模化的鋰電產業鏈,各環節產能的全球佔比在10%以下,面臨較大的供需缺口,驅動歐美對產業鏈安全審視和本土化訴求不斷增強,同時下遊整車廠也希望核心產業鏈能形成就近配套,降低供應安全和質量風險;對於國內鋰電產業鏈迎來出口或切入歐美本土配套的歷史機遇。

圖表:鋰電及四大材料中國出貨量佔比

資料來源:GGII,CIAPS,中金公司研究部

圖表:鋰電及四大材料產能百分比分佈(2020年)

資料來源:BloombergNEF,中金公司研究部

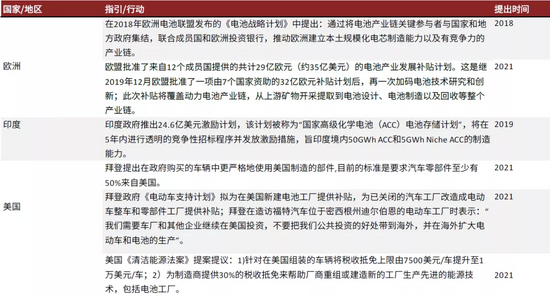

圖表:歐美對產業鏈本土化需求不斷強化(截至2021年8月)

資料來源:各國政府官網,路透社,中金公司研究部

動力龍頭加碼海外產能佈局,帶動核心供應體系跟隨配套。在海外需求高增及歐美本土化訴求驅動下,動力龍頭企業LG Chem、CATL、SKI、三星SDI等紛紛加碼海外產能佈局;鋰電龍頭歐美建廠以及供應鏈本土化要求也帶動中國材料供應體系出海就近配套的需求。分環節看,隔膜和電解液環節具備較高壁壘、市場集中度高,已確定產能出海;而正、負極受限於海外較高的能耗成本和嚴苛的環境政策,我們認爲更多是被客戶要求、且在技術上能形成突破的企業具備出海建廠的可能;分區域看,目前國內產業鏈主要切入歐洲本土配套,美國本土以日韓電池廠商切入爲主。

圖表:全球動力電池廠商海外產能規劃(截至2021年8月)

資料來源:各公司公告,中金公司研究部

圖表:中國及日韓電池材料供應商出海佈局規劃(截至2021年8月)

資料來源:各公司公告,中金公司研究部

美國當前本土電池規劃產能與需求存在較大缺口,短中期仍需進口填補。目前美國本土電池產能主要是日韓電池廠商佈局,根據當前日韓供應商及特斯拉的產能投資及規劃,我們測算2030年前美國本土規劃總產能305GWh,與2030年需求763GWh仍存在較大缺口,考慮到電池產能投資較大以及美國本土產能建設週期偏長,我們預計短中期美國市場仍需進口來填補供需缺口,國內電池廠商憑藉製造成本優勢仍將參與美國市場競爭、享受美國市場高增長紅利;而對於國內鋰電材料環節,已切入日韓供應體系的企業將直接受益於日韓電池廠商的本土配套,帶來業績增長彈性。

圖表:鋰電材料與海外動力電池廠商配套關係(2021年)

資料來源:公司公告,中金公司研究部

跟隨產業鏈出海浪潮,核心供應體系強者愈強

我們認爲在全球動力電池需求轉向海外和產業鏈全球區域化結構轉型趨勢下,動力電池產業鏈中出海順暢環節的龍頭企業有望充分受益,進而獲得更多海外配套的可能,我們維持LG Chem和CATL 2025e全球市場份額預期30-35%不變。長線把握龍頭企業出海打開成長空間,關注動力電池、隔膜和電解液及正負極具備技術突破的企業。

動力電池:把握龍頭出海以及二線電池崛起

全球動力電池需求轉向海外趨勢下,動力電池出海順暢環節的龍頭企業有望充分受益,驅動遠期份額預期上行。切入海外主機廠的二線鋰電企業有望迎來更快份額增長與新客戶導入契機。

正極:高鎳、鐵鋰受益技術升級迎阿爾法機遇。

我們認爲電化學行業是在配方試錯中穩健發展的行業,成本和能量密度始終爲行業的主要矛盾,但在不同階段和不同領域的表現形式有所差異。就目前而言,高鎳憑藉能量密度優勢在高端乘用車市場佔據主導地位,而鐵鋰則憑藉成本、循環性能優勢在中低端車用市場以及儲能領域成爲首要選擇。高鎳和鐵鋰二者各有所需,逐步形成“上頂下沉”的格局。

高鎳:高鎳大勢所趨,看好龍頭高鎳企業份額提升

高鎳是實現量產NEDC裏程達到600Km以上的主流技術路線。對於市場擔憂較多的成本問題,我們認爲不能僵化地看待材料的單KWh成本,也同樣需要從車企角度考慮裝車成本。一方面,隨着高鎳對於能量密度的進一步提升以及材料用量減少和自身降本推進,中長期來講,高鎳仍然有望在電池系統級成本上接近鐵鋰;另一方面高鎳材料本身對於整車能耗也有較好的提升。根據鑫欏鋰電數據,2020年高鎳市佔率爲24.3%,6M21期間上升至38.8%,接近四成,高鎳正在加速成長。

高鎳材料的生產難度遠高於中低鎳材料,龍頭高鎳企業具有更強盈利能力和議價權。一方面,高鎳材料的生產過程中需要使用腐蝕性更強的氫氧化鋰、還需在低溫純氧的環境中煅燒,對於產線設備的耐腐蝕性和封閉性要求更高;另一方面,高鎳三元也需要搭配使用專用電解液和塗覆隔膜。因此高鎳參與者較少,格局更優,2020年期間高鎳CR3爲90%。

磷酸鐵鋰:鐵鋰需求提振下鐵鋰受益於議價能力反轉,而長期鐵鋰龍頭有望強者恆強

當前鐵鋰依靠成本、安全優勢和CTP技術提升能量密度後在中低端續航領域的乘用車方面佔據相對優勢,隨着Model3鐵鋰版、比亞迪“漢”、宏光 mini EV 等爆款車型放量鐵鋰需求快速提振。需求復甦下,行業也逐步擺脫了去年疫情影響下主要企業紛紛降價爭奪市場份額帶來的負面影響,價格逐步回暖,主要企業1Q21期間實現扭虧爲盈。

磷酸鐵鋰的核心優勢在於價格低廉,而規模效應下行業有望強者恆強。鐵鋰的製程工藝分爲固相法和液相法,德方納米主要採用液相法並通過減少二次加工環節的方法得到成本低廉的鐵鋰產品;而貝特瑞等其他企業主要採用固相法,其鐵鋰產品壓實密度更優但成本略高。在需求大幅提振下,鐵鋰企業也紛紛大幅加碼產能建設,德方納米預計21年底產能升至12萬噸,在此之下單噸成本有望進一步攤薄,龍頭優勢明顯。

隔膜:格局最優、壁壘最高,短期供需偏緊驅動價格堅挺

短期內新增產能有限,供需偏緊驅動價格堅挺。隔膜價格從2018年初的約4元/㎡大幅下降至2020年的1.5元/㎡以下,期間廠商盈利能力下降資本開支縮減,致使2020年以來新增產能投放較少,2021年僅有恩捷股份、星源材質、湖南中鋰有少量新產能釋放。目前隔膜行業整體維持緊平衡,價格已步入平臺期。2020年下半年至2021年上半年,衆多頭部隔膜廠商規劃新產能,但隔膜擴產時間週期常在1.5年以上,且目前上遊設備供應緊張限制隔膜行業擴產,我們預計至2022年年底前隔膜行業將維持供需偏緊態勢,支撐隔膜挺價。

電解液:格局改善帶來議價能力提升,龍頭一體化有望享受超額收益

六氟磷酸鋰供需錯配價格大幅上漲,帶動電解液漲價。六氟磷酸鋰爲電解液中的電解質鋰鹽,成本佔比近50%,擴產週期在1年以上,具有較強的週期屬性。3Q20以來,受終端需求驅動,六氟磷酸鋰價格從底部約7萬元/噸上漲至目前的27萬元/噸,並帶動電解液從3.7萬元/噸上漲至6.8萬元/噸。受六氟產能建設及爬坡週期較長的影響,我們預計今年年底前六氟價格將繼續保持穩中有升,並帶動電解液漲價,2022年後,隨天賜、多氟多、永太高新等新產能陸續投放爬坡,六氟及電解液價格或將出現回落。

負極:龍頭一體化佈局構建護城河

負極價格下滑爲大勢所趨,成本管控成爲負極廠商角逐的焦點,龍頭企業自建石墨化產能以增厚利潤。在動力電池降本的需求下,負極價格也大幅下滑,月均價從2017年初的6.3萬元/噸下滑33%至3M21的4.3萬元/噸。針狀焦和石墨化分別佔據負極成本25%和34%,是成本控制關鍵。石墨化多以委外加工方式生產,但隨着其他工序日漸成熟,石墨化工序直接影響人造石墨產品的質量和性能,且石墨化外協和自制成本差異較大,璞泰來等龍頭企業紛紛加碼一體化佈局以期壓縮成本並提高市場份額。

內蒙能耗雙控,石墨化自制企業優勢凸顯。由於內蒙古電價低廉,大量石墨電極、負極材料、石墨化企業紛紛在內蒙建設產能,據百川盈孚統計,2020年中國鋰電負極石墨化產能約65.8萬噸,其中內蒙地區石墨化產能27.1萬噸,約佔比41%。但今年以來,內蒙發改委提出加強能源管控,限電比例約爲20%-50%,影響約5-14萬噸石墨化產能。在此之下,石墨化產能供應明顯偏緊,且加工費已經從2020年底的1.5萬噸,上漲至今年4月底的1.6萬噸。我們認爲璞泰來等擁有石墨化自制產能的企業將在成本和供應能給力等方面進一步領先。

投資建議:推薦一體化佈局的負極龍頭企業。

化工龍頭企業積極佈局新能源材料領域

新能源材料需求持續快速增長,市場規模不斷擴大。隨着全球新能源汽車產銷持續快速增長,我們預計2025年主要鋰電池材料全球需求量較2020年增長約8-11倍,其中三元材料、磷酸鐵鋰、負極材料、電解液及隔膜等材料需求量達到百萬噸以上,2020-25年全球需求量均複合增速近50%。受益於電動車和光伏需求強勁增長,我們預計鋰電池、光伏等領域材料將成爲持續快速增長的重要賽道。

新能源材料具備一定技術壁壘,化工企業仍有突破機會。從材料運用領域看,正負極等四大主材直接運用於電池中,其性質對電池影響巨大,只有糅合電化學、界面化學等多學科知識才能製備高質量產品,與下遊的密切合作共同突破尤爲關鍵。當然,部分產品如磷酸鐵鋰材料路徑相對單一,較三元豐富的產品矩陣略有不如,其被突破的機會將更大。另外相對來看,更上遊的材料如六氟磷酸鋰、DMC等,其壁壘在於合成足夠純淨的化合物,技術擴散顯得更加容易。我們認爲隨着電池能量密度逐漸貼近實際需求或理論上限,材料技術的進步速度未來可能逐漸放緩,帶來現有化工企業逐步切入的機會。

化工企業進入新能源材料領域具備資源、低成本規模化生產等優勢。傳統大宗化工品生產企業較多且市場競爭激烈,低成本成爲企業盈利的關鍵因素,盈利能力較強的傳統化工企業一般在一體化產業鏈、工程化能力、化工合成、規模化生產等方面具備明顯優勢,並逐步積累了各自領域大規模低成本製造的核心競爭力。新能源材料生產所用的主要原材料爲化工原料、金屬等,傳統化工企業可以基於其具備的資源、產品(副產品)等優勢向新能源材料領域延伸並建立成本優勢。以磷酸鐵鋰和DMC爲例,磷化工和鈦白粉企業可以分別基於其磷酸資源和副產硫酸亞鐵進入前軀體磷酸鐵生產環節,煤制乙二醇企業可以通過較低的投資技改生產DMC,均可以建立一定的成本優勢。我們認爲隨着新能源材料需求規模擴大將逐步成爲大宗產品,化工企業有望更好的發揮其大規模低成本製造方面的優勢。

投資建議:建議關注PVDF、純鹼等行業發展。

鋰電設備:電池廠加速擴產,設備供不應求

鋰電池廠商擴產加速,鋰電設備供不應求

國內外電池廠商擴產加速,電池設備供不應求。去年三季度開始,我國國內電池廠商開始加大擴產力度,集中釋放訂單;而今年上半年,多家海外電池廠,例如LG化學、SKI,分別公告了擴產計劃,以及未來電池業務單獨融資的需求。據我們測算,國內外頭部電池廠規劃新增產能接近2TWh,合計新增設備投資額超過4,300億元。

圖表:國內外頭部電池廠規劃新增產能近2TWh(2020年底數據)

資料來源:中國汽車工業協會,中國汽車動力電池產業創新聯盟,公司公告,中金公司研究部

根據我們的統計,國內CATL、BYD、國軒高科以及國外LG化學、三星、SKI、鬆下等13家全球龍頭電池廠,截至2020年底已有產能合計約435GWh,規劃新增產能超1.8TWh,其中大部分新增產能將於2023年之前投產。

圖表:2023年國內外頭部電池廠的鋰電設備需求額約1,124億元

資料來源:公司公告,中金公司研究部

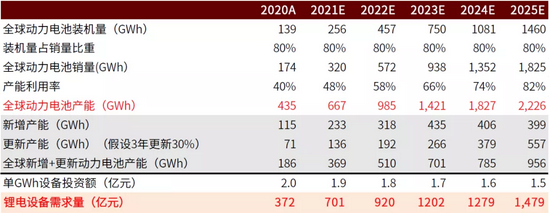

製程設備:預計2025年全球市場規模達到1,479億元

鋰電設備市場規模巨大,寡頭競爭。據我們測算,鋰電設備2021-2025年全球市場規模超5,000億元,市場規模巨大,而優質設備產能稀缺,當前主要鋰電設備廠商均面臨嚴峻的產能瓶頸。

新能源汽車滲透率仍在低位,中長期增長確定。全球電動車行業滲透率仍在低位,長期成長空間仍然廣闊。2020年全球汽車電動化率僅爲4.27%。根據中金汽車組的預計,到2025年全球新能源乘用車滲透率將會達到24.5%,2030年全球新能源乘用車滲透率爲50.6%;2025年中國新能源汽車滲透率將有望達25%,年銷售量突破600萬臺。2020-2025年,電動車行業年化增速約40%,成爲未來幾年高速成長的黃金賽道。

根據中金電新組預測,2025年全球鋰電池裝機量有望增加至1,460GWh,結合我們對產能利用率、設備單位投資額和更新替換週期的判斷,我們預計2025年全球鋰電設備需求量將達到1,479億元,2020-2025年複合增速將達到32%。

圖表:2023/2025年全球鋰電設備需求額約1,202/1,479億元

資料來源:萬得資訊,公司公告,中金公司研究部

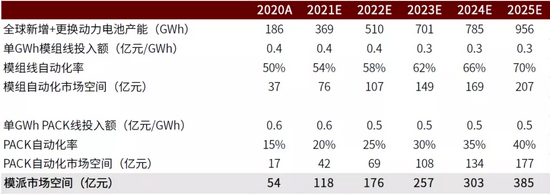

模派自動化:預計2025年全球市場規模達到385億元

我們預計模派自動化市場規模將迎來擴張期,主要原因有以下三點:1)鋰電市場爆發,傳統的手動生產方式無法滿足巨大產量的交付;2)人力成本上升,手動生產經濟性下降;3)模組和PACK研發不斷升級,自動化經濟性大幅提升。根據產業鏈調研,現階段行業中模組線自動化率平均約40%-70%,PACK線自動化率平均5%-20%;高自動化率條件下,單GWh模組線和PACK線分別對應投資額約0.4億元和0.6億元。同時,考慮投資成本逐年下降5%,結合此前估算的全球新增與更換動力電池產能,我們預計2020年全球模組和PACK自動化市場分別約37/17億元,合計54億元;到2025年分別有望提升至207/177億元,合計爲385億元,市場複合增速48%。

圖表:全球模派自動化設備價值量測算

資料來源:OICA,中金公司研究部

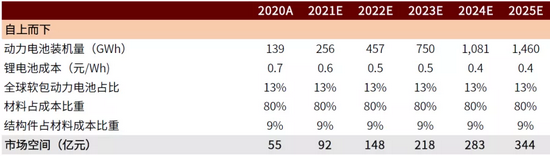

電池結構件:預計2025年全球市場規模344億元

考慮結構件佔動力電池材料成本比重約9%,鋰電池成本呈逐年5%-10%下降趨勢,剔除軟包電池數量,結合動力電池裝機量假設,預計2020年全球動力電池結構件市場約50-55億元。我們預計2025年行業規模將提升至344億元,複合年增長率約爲44%

圖表:結構件全球市場規模測算

資料來源:OICA,中金公司研究部

投資建議:優選核心龍頭,關注細分賽道

我們重申看好鋰電設備核心龍頭,關注細分賽道優質企業。綜合前文關於行業市場空間及競爭格局的分析,我們建議投資者重點關注以下三個方向:

1) 對於電池電芯良率影響關鍵的中後道製程設備廠商;

2) 關注目前自動化率仍低,當前需求增長加速的的模派段自動化設備廠商;

3) 關注與電池裝機量同步增長的結構件廠商。

上遊原材料:汽車電動化大潮下的鋰鈷鎳新週期

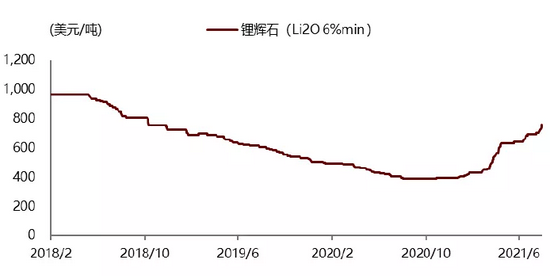

鋰:大牛市和小邏輯

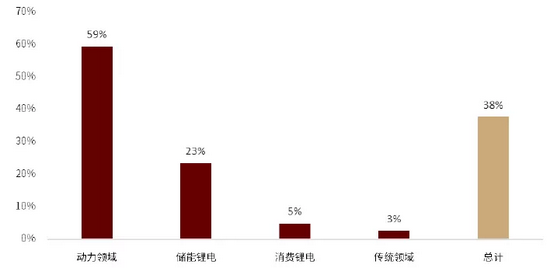

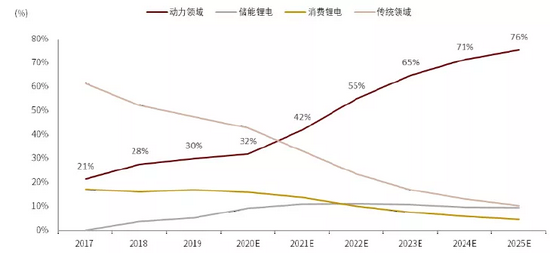

從需求端看,拜登發佈新能源汽車滲透率目標,美國市場有望帶動全球新能源汽車需求的新一輪增長。全球新能源汽車產業基礎仍在紮實提升中,美國提出至2030年新能源汽車滲透率達到50%的目標,未來美國有望復刻歐洲市場的發展路徑,帶動全球新能源汽車需求的新一輪增長,我們上調全球鋰需求預測,預計2021-2025年動力電池領域需求CAGR將高達59%,全球鋰需求有望從2021年的43萬噸LCE增長至2025年的154萬噸LCE,CAGR約38%。

圖表:2021-2025年各領域鋰需求CAGR

資料來源:Marklines、中金研究部預測

圖表:2021-2025年全球鋰需求結構

資料來源:Marklines、中金公司研究部預測

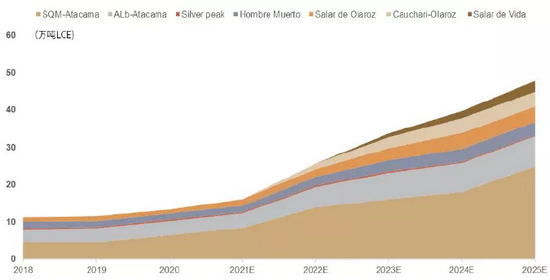

從供給端看,長期看供給響應不確定性較高,鋰資源供給或難匹配需求增長。參考全球主要鋰資源項目的經驗,我們總結鋰資源從勘探至最終投產一般需要4-8年的時間,因此目前尚未進入開發的項目至2025年也難以投入供給。通過對全球開發中鋰資源項目的梳理,我們認爲2021-2025年南美鹽湖及澳礦新增產能有望逐步釋放,且部分國內、非洲、美洲、甚至歐洲的鋰資源供給亦將在龐大需求體量下復甦,但其供給響應不確定性較高,且需要必要的開發週期,長期看若資源開發進度不及預期,供給或難以匹配需求增長。我們預計2025年全球鋰供給將達到148萬噸LCE,2021-2025年CAGR爲32%,滯後於鋰需求端38%的複合增速。

圖表:2021-2025年海外鋰礦供給預測

資料來源:公司公告、中金公司研究部

圖表:2021-2025年海外鹽湖供給預測

資料來源:公司公告、中金公司研究部

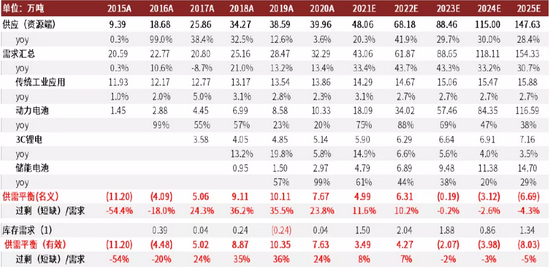

2021-2025年鋰行業經歷供需抽緊,並在需求拉動下走向緊缺。本輪鋰價上升週期中,澳礦受到其經濟性要求及澳洲融資壁壘影響,其資本開支響應速度或低於預期,而南美鹽湖受疫情影響其擴產規劃悉數延遲,我們預計鋰行業供需將從2020年的+7.6萬噸LCE抽緊至2021年的+3.5萬噸LCE。2022-2025年全球新能源汽車需求進入新一輪成長週期,由於資源項目的複雜性,其實際開發進度不確定性較高,鋰資源端的開發進度或難以匹配需求增長的速度和量級。我們認爲,在需求的驅動下鋰供需有望逐步走向緊缺,考慮庫存需求,我們預計2021-2025年全球鋰供給過剩/缺口分別+3.49萬噸、+4.27萬噸、-2.07萬噸、-3.98萬噸、-8.03萬噸LCE。

圖表:全球鋰行業供需平衡表

資料來源:公司公告、中金公司研究部。備註:單位爲萬噸LCE

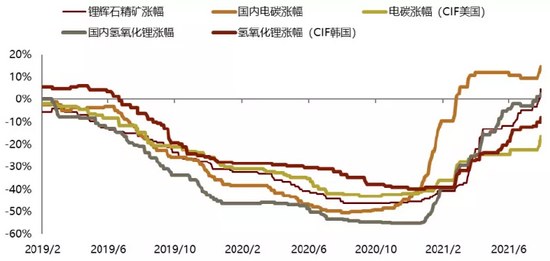

圖表:鋰系產品定基漲幅(以2019年爲基期)

資料來源:亞洲金屬網、中金公司研究部

圖表:鋰精礦價格

資料來源:亞洲金屬網、中金公司研究部

美國明確2030年新能源汽車滲透率目標,有望進一步驅動全球新能源汽車需求的增長,我們認爲2021-2025年全球鋰供需有望抽緊並逐步走向緊缺。在整體供需邏輯之下,建議關注符合四條結構性邏輯的機會:

一是資源爲王,鋰精礦價格正在迎來加速上行,我們預計高資源自給率或有資源併購潛力的企業將顯著受益。

二是供給可控,考慮到中國鋰資源對外依存度高以及海外資源供應風險上升,我們預計佈局國內優質鋰資源以及海外供給風險可控的鋰資源的企業將迎來戰略性重估。

三是氫氧化鋰,我們預計結構性的供需抽緊將強化氫氧化鋰上行邏輯,氫氧化鋰主要供應商以及具備擴產預期和能力的企業有望實現量價齊升。

四是鹽湖提鋰技術的外溢,青海主要鹽湖提鋰工藝已經基本穩定,並通過技術進步向更大規模和更優質量迭代,而其提鋰技術有望逐步外溢至西藏及海外,帶來當地優質鹽湖資源實現更高效率開發的契機。

鈷鎳正極一體化:資源型企業具有天生優勢,放量擴張是必由之路

需求端來看,美國明確2030年新能源汽車滲透率目標,有望進一步驅動全球新能源汽車需求的增長,我們認爲將對鈷鎳需求增長形成進一步的支撐。

鈷:需求仍保持較高增速,供給整體平穩趨緊,行業格局逐漸優化

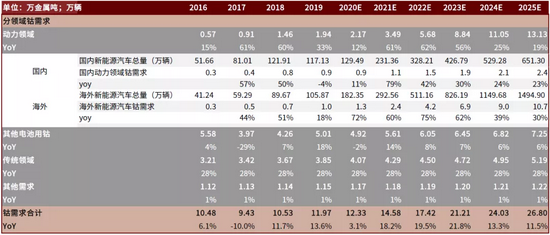

鈷需求無近憂,2025年全球鈷需求量將達到26.8萬噸,2021-2025年CAGR爲16.4%,其中動力電池領域CAGR爲39.2%。市場對鈷未來需求擔憂主要集中在高鎳無鈷化趨勢和磷酸鐵鋰佔比提升兩個方面。無鈷化趨勢問題上,我們認爲儘管高鎳系電池的單位用鈷量下降,但高鎳電池的迅速放量很大程度上有望抵消單位含鈷量下降的影響。磷酸鐵鋰問題上,考慮到電池能量密度、續航裏程等性能,以及海外電池廠的消費習慣和相對較高的價格承受能力,我們認爲中長期來看鐵鋰不會撼動三元材料的主流地位。

供給端平穩增長,但不改逐漸抽緊趨勢,2025年全球鈷礦供給達到23.37萬噸,2021-2025年CAGR爲7.9%(假設暫不考慮Kisanfu)。供給整體有望平穩趨緊,一是ESG供應鏈審查或導致手抓礦、民採礦或成爲行業無效供給,二是未來全球大部分鈷礦整體新的增量或並不大,三是考慮Kisanfu是綠地項目,其建設完工到投產爬坡都需要一定時間,中長期來看供給不太容易出現大規模過剩的局面。

綜上所屬,鈷需求仍保持較高增速,但供給整體平穩趨緊,行業格局逐漸優化,我們測算2025年全球鈷供需平衡將短缺6.59萬噸。

圖表:全球鈷需求測算

資料來源:公司公告、中汽協、EV-sales、中金公司研究部

圖表:全球鈷供需平衡表

資料來源:安泰科、公司公告、中汽協、EV-sales、中金公司研究部

鎳:供需有望逐步抽緊,硫酸鎳保持較高景氣度,建議關注鎳項目成本優勢

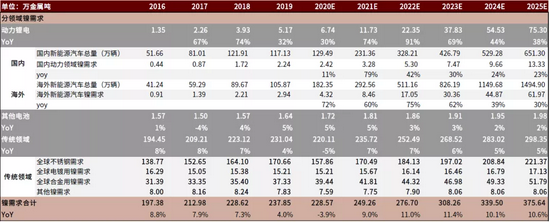

2025年全球鎳需求量將達到375.6萬噸,2021-2025年CAGR爲10.8%,其中動力電池領域CAGR爲59.2%。2020年動力電池領域鎳需求佔比約爲3%,2025年將上升至20%達到75.3萬噸,2021-2025年CAGR高達59.2%,高鎳化發展趨勢將成爲動力電池領域鎳需求增長的主要動力,一是單位用鎳量上升,我們測算811較523/622系列的電池單位用鎳量分別上漲31.2%/20.3%,;二是8系滲透率上升,當前高鎳電池的滲透率較5、6系仍較低,中長期來看仍有較高的增長空間。

2025年全球鎳供給達到344.9萬噸,2021-2025年CAGR爲5.8%,硫酸鎳板塊景氣度較高。我們認爲鎳供給短期不會有非常大的短缺,但是有邊際擾動因子,而且在供給的不同環節上會存在收緊的趨勢,特別是硫酸鎳板塊,2021-2022年進入緊平衡狀態,到2025年缺口約達到21萬噸。我們測算,鎳供需平衡短缺30.7萬噸,其中主要短缺來源爲硫酸鎳,達到21.0萬金屬噸。

但對企業而言,對成本端優勢的把握應甚於價格。此前,青山運用火法以鎳鐵生產硫酸鎳對鎳價產生較大沖擊,中長期來看鎳供給暫時也無明顯缺口,但考慮最終產品落實在前驅體和正極材料,鎳僅作爲原材料供給,我們認爲對於企業而言,重要的不在於鎳價,而在於成本。當前市場,一是對鎳鐵生產硫酸鎳事件逐漸消化,二是對溼法項目成本優勢進一步認可,疊加美國這輪新能源車刺激放量,我們認爲相關企業有望享受穩定資源+成本優勢+產銷兩旺的多重紅利。

圖表:全球鎳需求測算

資料來源:Woodmac、中汽協、EV-sales、中金公司研究部

圖表:全球鎳供需平衡表

圖表:全球硫酸鎳供需平衡表

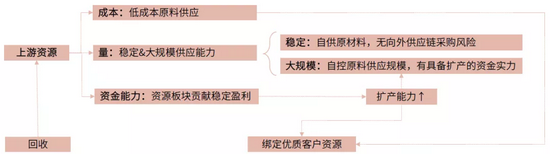

我們繼續強調鈷鎳正極材料一體化企業板塊的配置機會,主要系該一體化的商業模式具備較強的天然優勢,能夠解決“成本優勢+穩定供給+長期客戶關係”的核心行業痛點,具備較高的發展潛能。

►前驅體和正極行業位於新能源車鋰電產業鏈的中遊,原材料成本和整體擴產放量節奏對公司盈利影響較大,核心競爭力在資源。前驅體和正極行業本質上仍是製造業,長期維度來看製造業的終局競爭思路核心在於攻克成本和有效產出和兩個問題,我們認爲上遊企業做一體化的核心競爭力就在其資源優勢。

►鈷鎳正極材料一體化的商業模式具有較強的發展潛能:一是資源端降低成本,並通過工藝流程的一體化獲得進一步降本的協同效應;二是保障對下遊穩定且大規模的供應能力,和頭部動力電池、新能源車客戶緊密綁定,共同成長;三是通過資源板塊貢獻穩定盈利來不斷擴產放量,建立規模優勢;四是受益於資源端鈷鎳銅的豐厚利潤和現金流輸入,相關企業能夠保持較爲健康的資產負債表和較高的股權回報率。

新能源車大潮勢不可擋,鈷鎳正極一體化企業核心競爭力凸顯,有望強者恆強。

圖表:鋰電中遊行業商業模式梳理

圖表:鋰電中遊行業商業模式梳理